- Облік фінансових інвестицій

Содержание

- 2. Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до

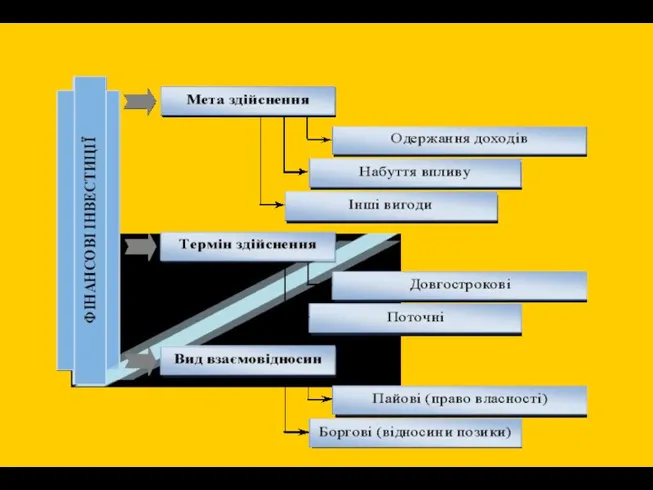

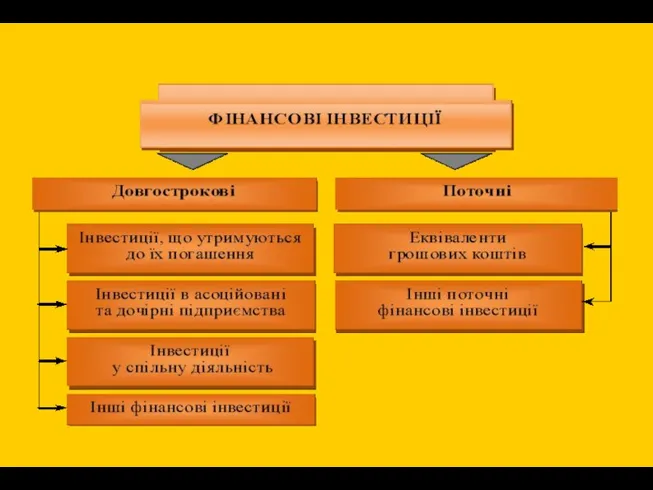

- 3. Класифікація інвестицій за цільовою ознакою

- 4. Фінансові інвестиції - активи, які використовуються підприємством в результаті минулих подій, використання яких, як очікується, приведе

- 5. За П(С)БО 12”Фінансові інвестиції” Фінансові інвестиції – активи, утримувані підприємством з метою збільшення прибутку (відсотків, дивідендів

- 7. Критерії визнання їх вартість можна достовірно оцінити; 2) у майбутньому очікується отримання економічних вигод від їх

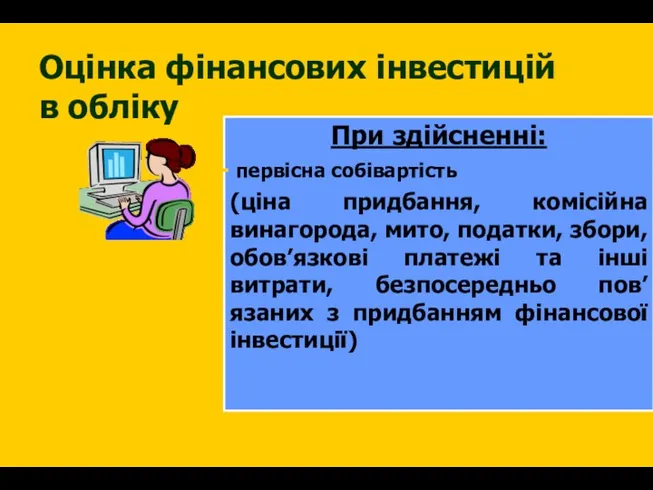

- 9. Оцінка фінансових інвестицій в обліку

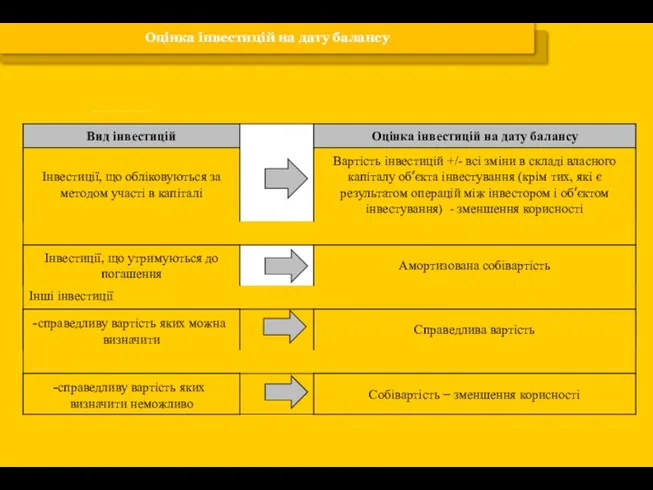

- 10. Оцінка інвестицій на дату балансу

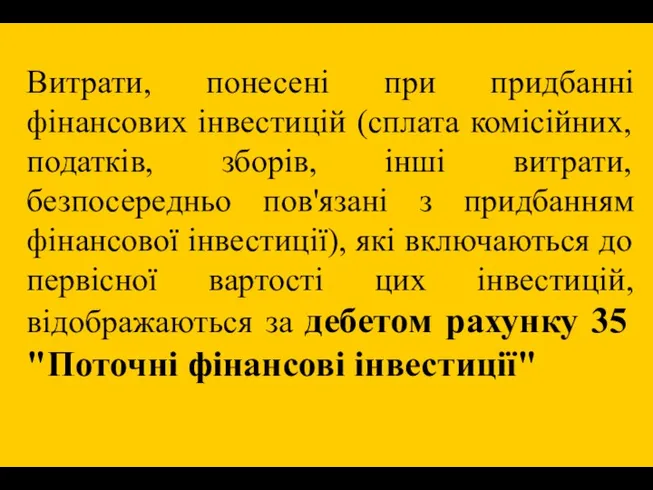

- 11. Витрати, понесені при придбанні фінансових інвестицій (сплата комісійних, податків, зборів, інші витрати, безпосередньо пов'язані з придбанням

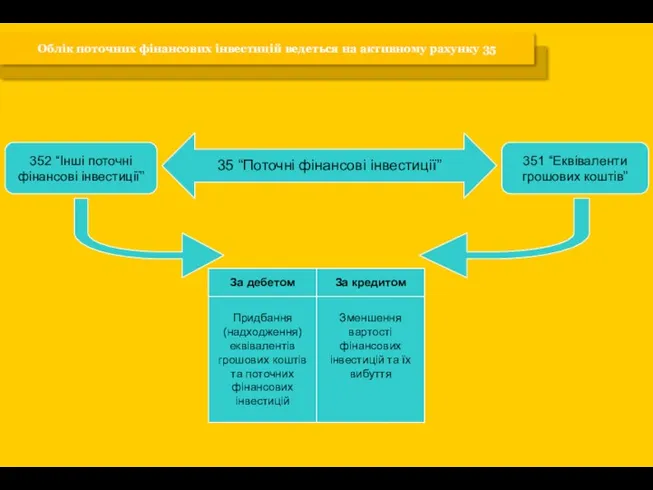

- 12. 35 “Поточні фінансові інвестиції” 352 “Інші поточні фінансові інвестиції” 351 “Еквіваленти грошових коштів” Придбання (надходження) еквівалентів

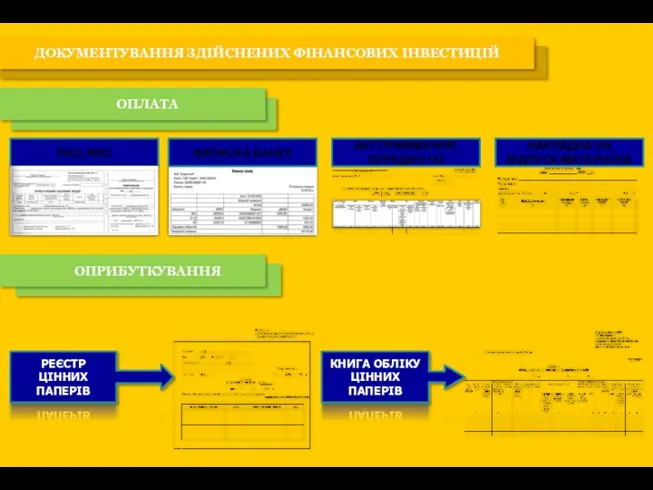

- 13. ДОКУМЕНТУВАННЯ ЗДІЙСНЕНИХ ФІНАНСОВИХ ІНВЕСТИЦІЙ ПКО, ВКО ВИПИСКА БАНКУ АКТ ПРИЙМАННЯ-ПЕРЕДАЧІ ОЗ НАКЛАДНА НА ВІДПУСК МАТЕРІАЛІВ ОПЛАТА

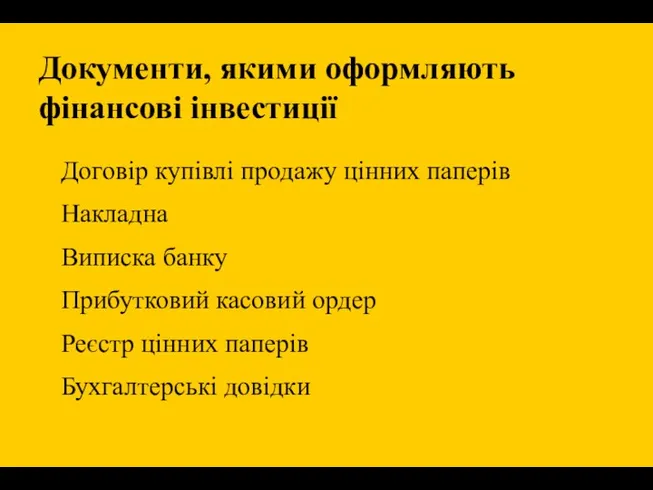

- 14. Документи, якими оформляють фінансові інвестиції Договір купівлі продажу цінних паперів Накладна Виписка банку Прибутковий касовий ордер

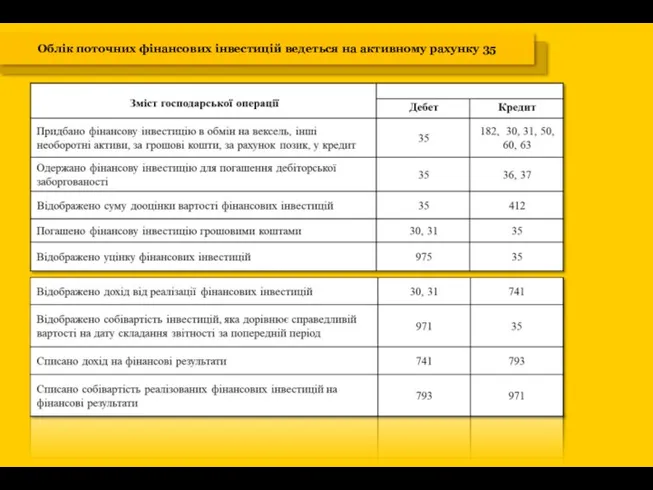

- 15. Облік поточних фінансових інвестицій ведеться на активному рахунку 35

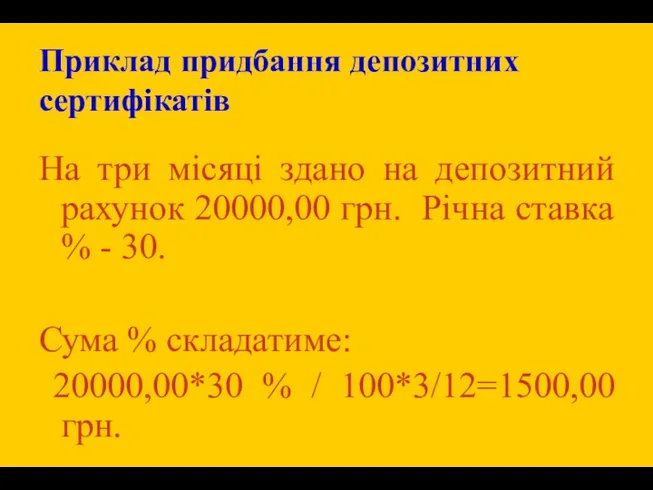

- 19. Приклад придбання депозитних сертифікатів На три місяці здано на депозитний рахунок 20000,00 грн. Річна ставка %

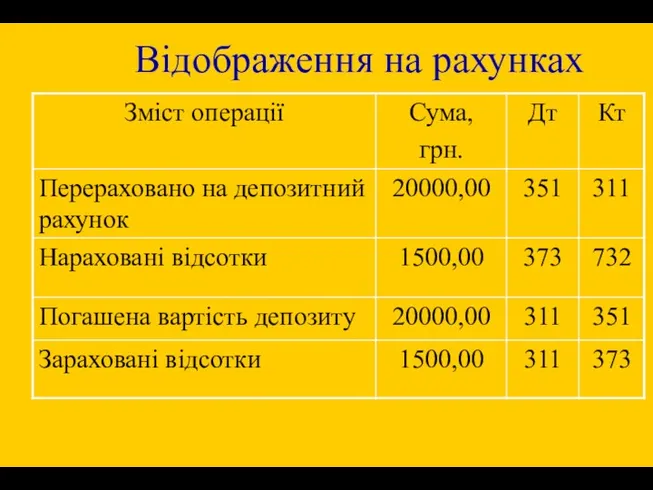

- 20. Відображення на рахунках

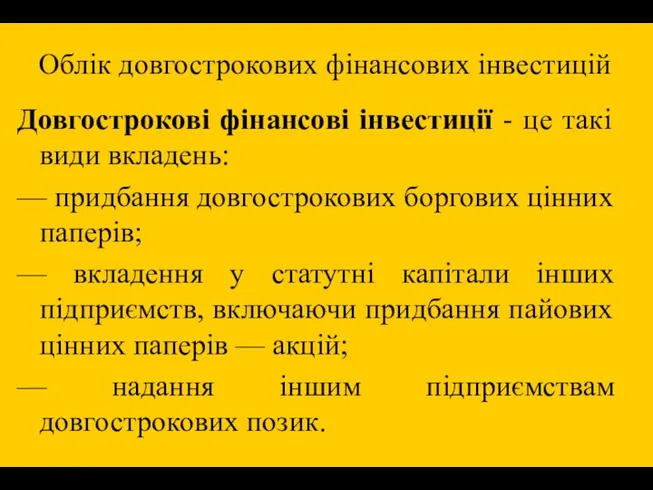

- 21. Облік довгострокових фінансових інвестицій Довгострокові фінансові інвестиції - це такі види вкладень: — придбання довгострокових боргових

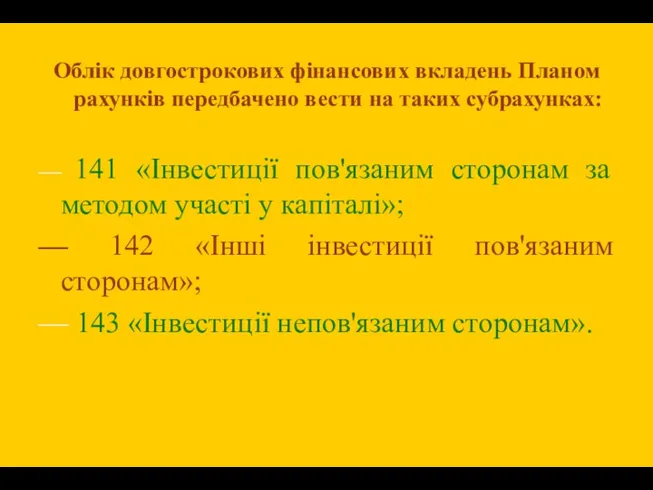

- 22. Облік довгострокових фінансових вкладень Планом рахунків передбачено вести на таких субрахунках: — 141 «Інвестиції пов'язаним сторонам

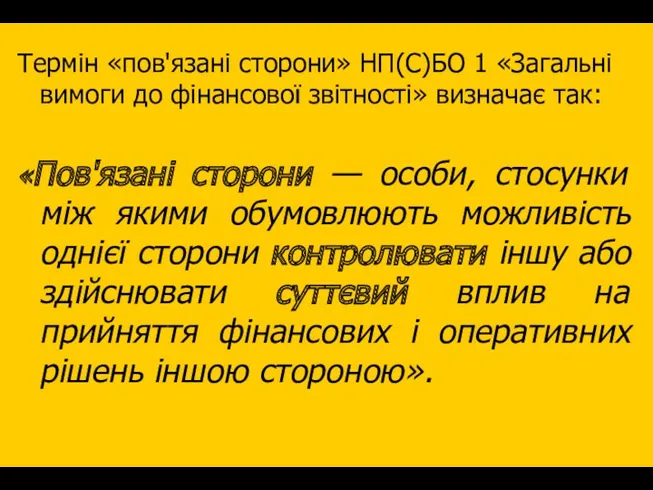

- 23. Термін «пов'язані сторони» НП(С)БО 1 «Загальні вимоги до фінансової звітності» визначає так: «Пов'язані сторони — особи,

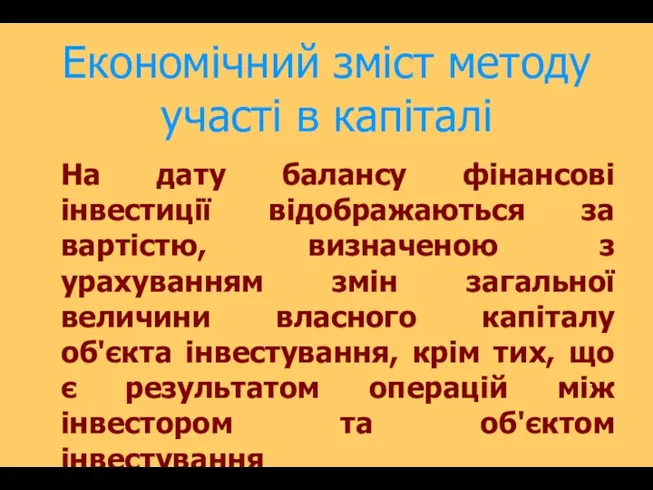

- 24. Економічний зміст методу участі в капіталі На дату балансу фінансові інвестиції відображаються за вартістю, визначеною з

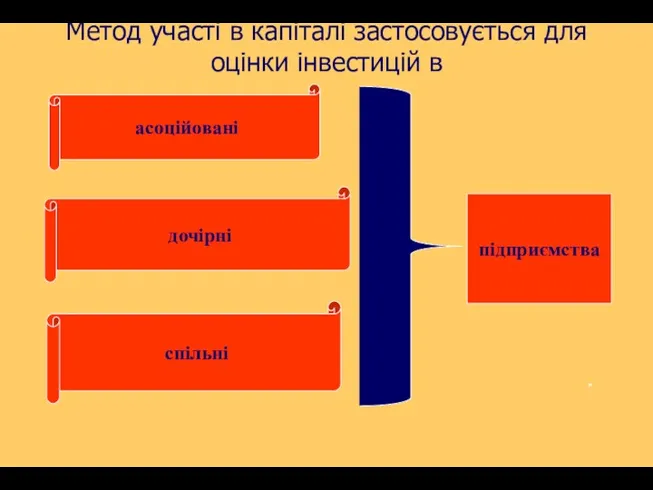

- 25. Метод участі в капіталі застосовується для оцінки інвестицій в асоційовані дочірні спільні підприємства

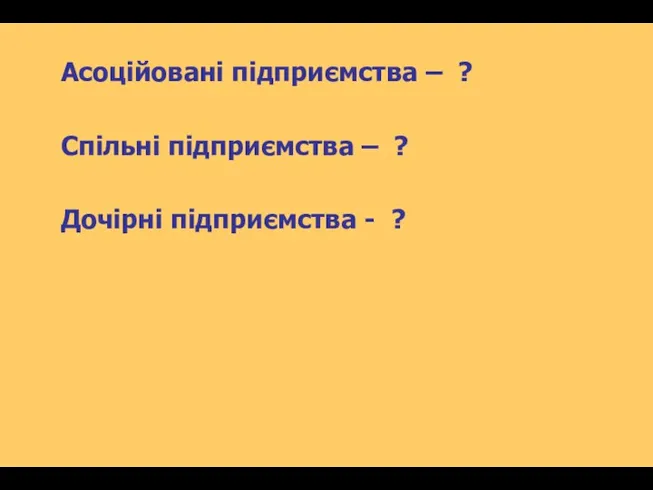

- 26. Асоційовані підприємства – ? Спільні підприємства – ? Дочірні підприємства - ?

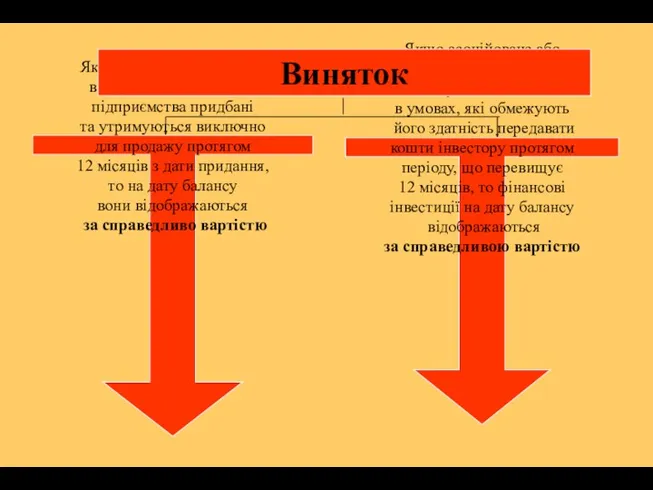

- 27. Якщо фінансові інвестиції в асоційовані та дочірні підприємства придбані та утримуються виключно для продажу протягом 12

- 28. Фінансові інвестиції обліковуються за методом участі в капіталі на останній день місяця, в якому об'єкт інвестування

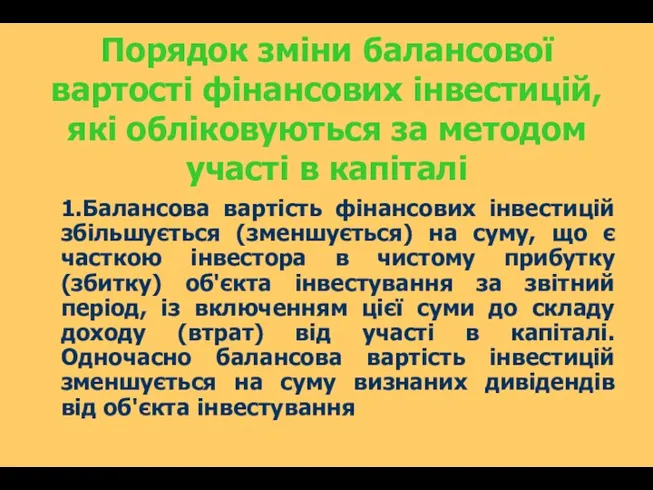

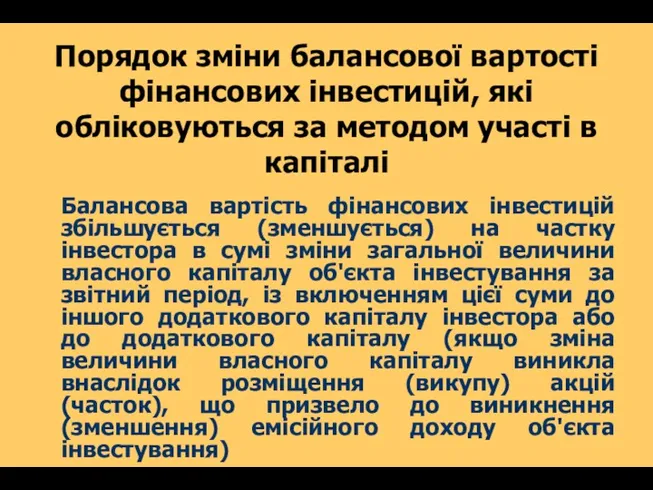

- 29. Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі в капіталі 1.Балансова вартість фінансових

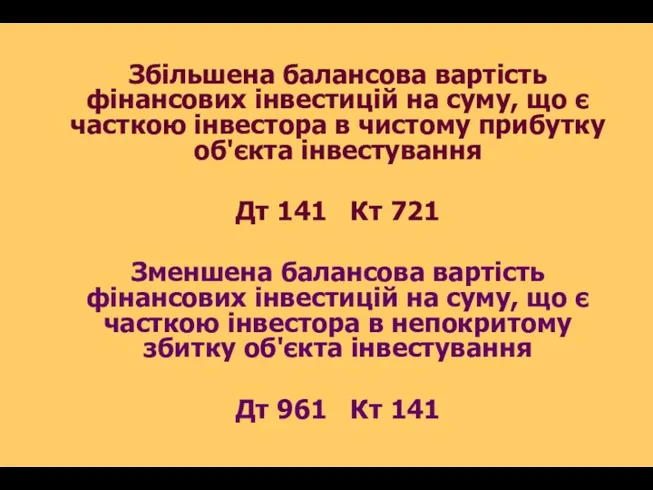

- 30. Збільшена балансова вартість фінансових інвестицій на суму, що є часткою інвестора в чистому прибутку об'єкта інвестування

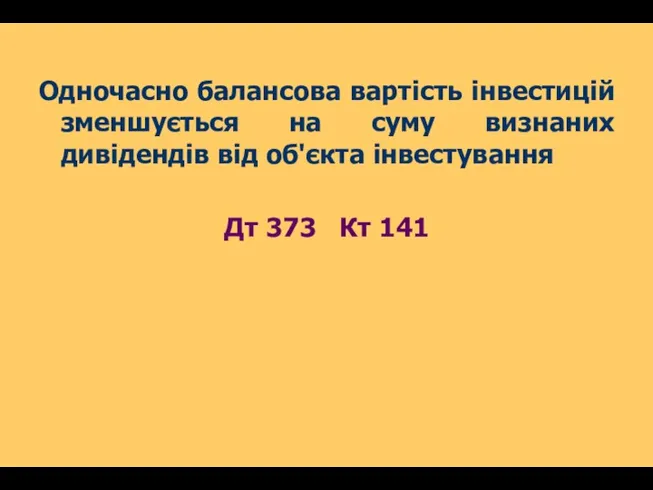

- 31. Одночасно балансова вартість інвестицій зменшується на суму визнаних дивідендів від об'єкта інвестування Дт 373 Кт 141

- 32. Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі в капіталі Балансова вартість фінансових

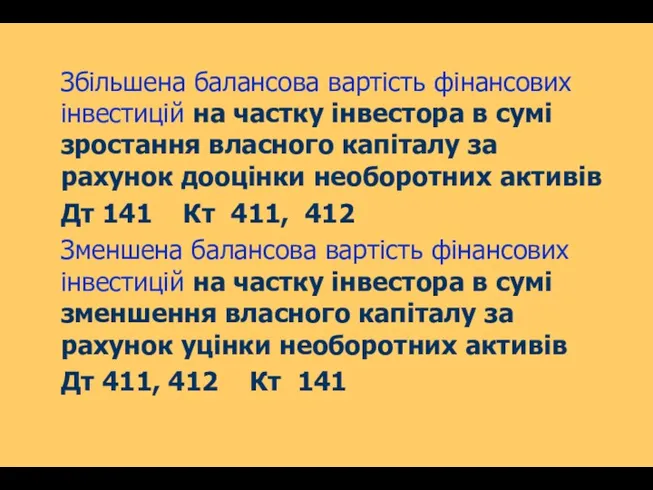

- 33. Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання власного капіталу за рахунок дооцінки

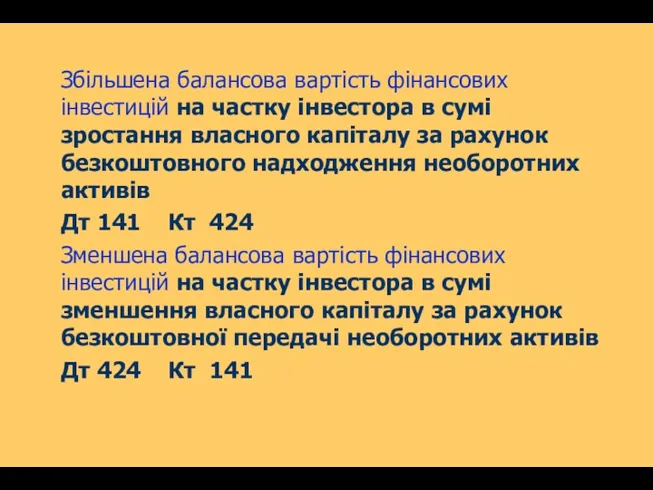

- 34. Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання власного капіталу за рахунок безкоштовного

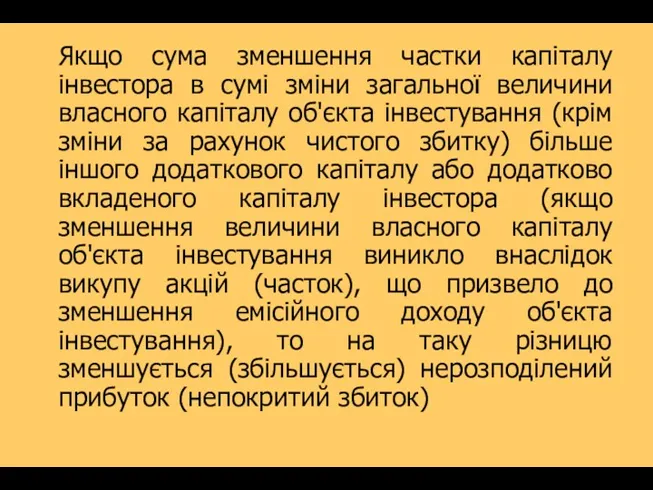

- 35. Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини власного капіталу об'єкта інвестування (крім

- 36. Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини власного капіталу об'єкта інвестування (крім

- 37. Зменшення балансової вартості фінансових інвестицій відображається в бухгалтерському обліку тільки на суму, що не призводить до

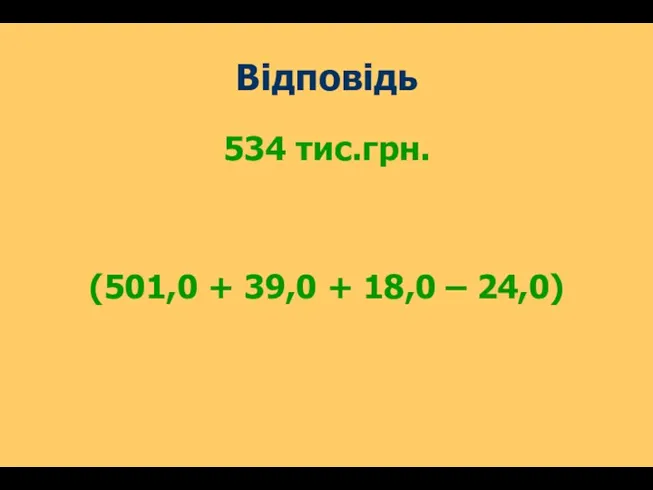

- 38. Приклад 1 ТДВ “Трембіта” 30 грудня 2018 року придбало частку (30%) у власному капіталі ТОВ “Лео”

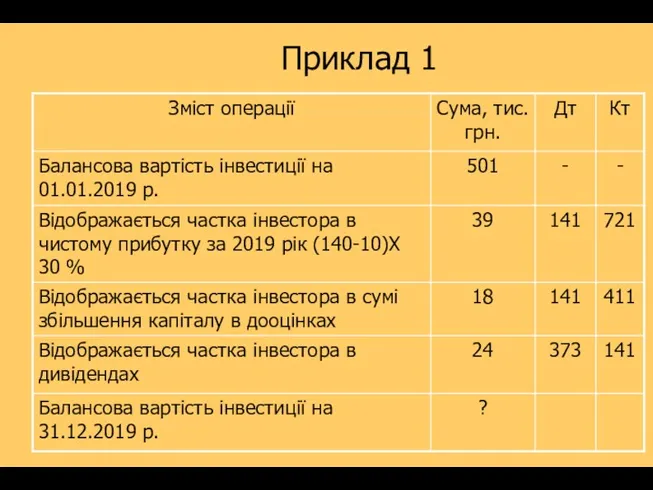

- 39. Приклад 1

- 40. Відповідь 534 тис.грн. (501,0 + 39,0 + 18,0 – 24,0)

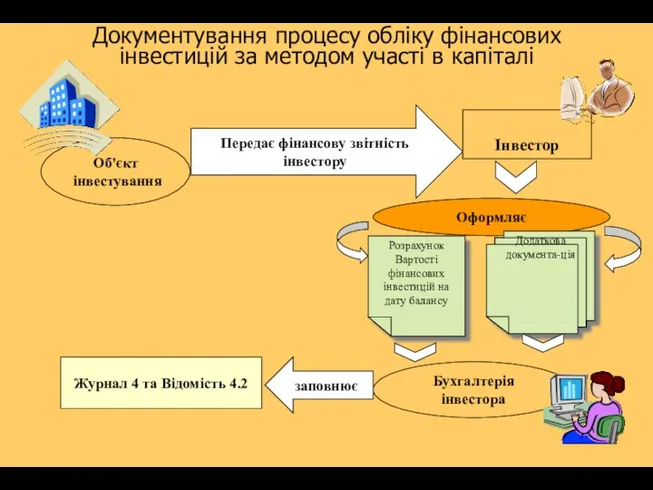

- 41. Документування процесу обліку фінансових інвестицій за методом участі в капіталі Об'єкт інвестування Передає фінансову звітність інвестору

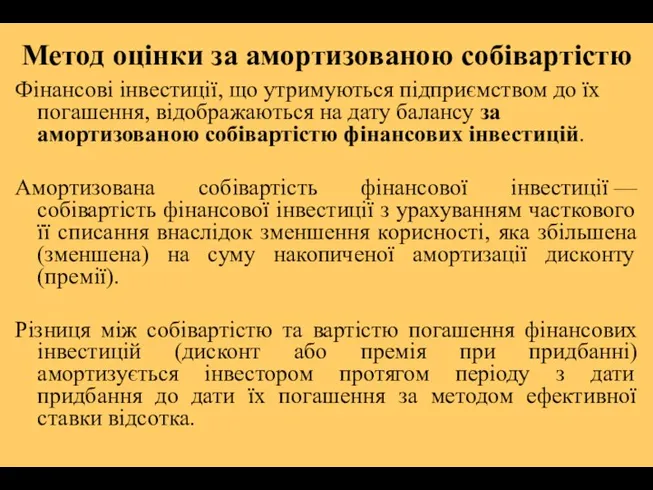

- 42. Метод оцінки за амортизованою собівартістю Фінансові інвестиції, що утримуються підприємством до їх погашення, відображаються на дату

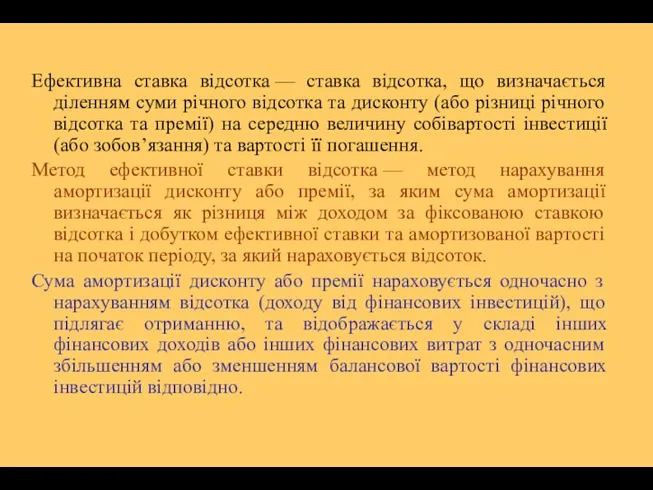

- 43. Ефективна ставка відсотка — ставка відсотка, що визначається діленням суми річного відсотка та дисконту (або різниці

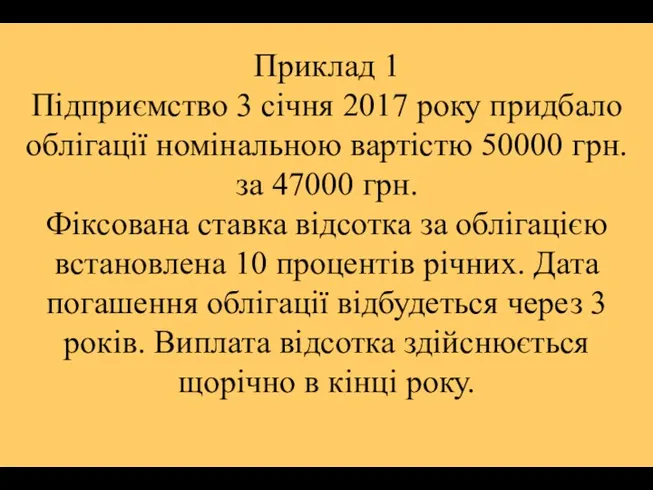

- 44. Приклад 1 Підприємство 3 січня 2017 року придбало облігації номінальною вартістю 50000 грн. за 47000 грн.

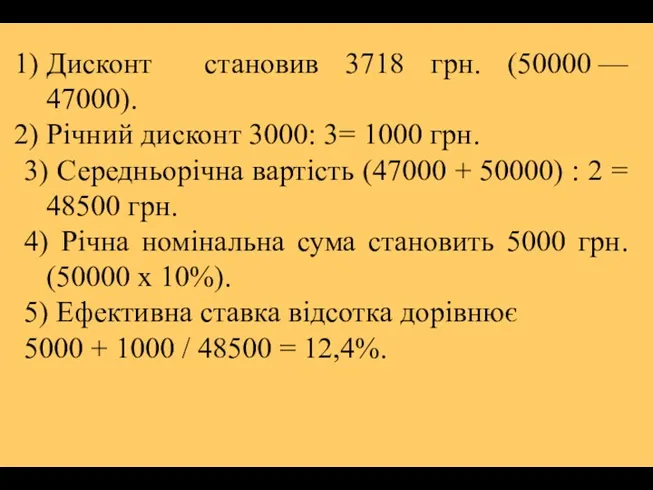

- 45. Дисконт становив 3718 грн. (50000 — 47000). Річний дисконт 3000: 3= 1000 грн. 3) Середньорічна вартість

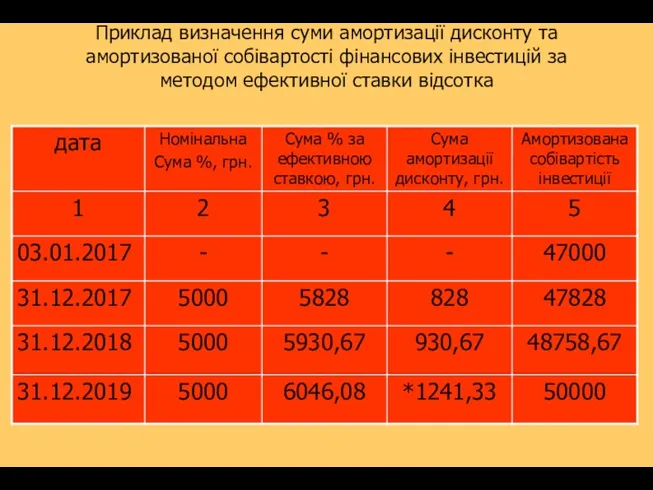

- 46. Приклад визначення суми амортизації дисконту та амортизованої собівартості фінансових інвестицій за методом ефективної ставки відсотка

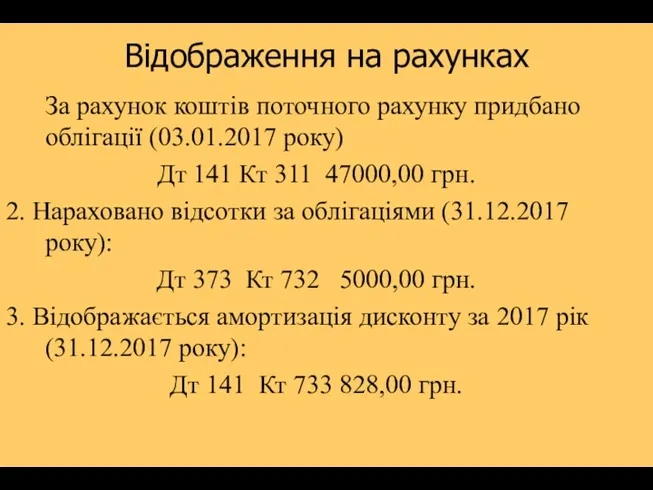

- 47. Відображення на рахунках За рахунок коштів поточного рахунку придбано облігації (03.01.2017 року) Дт 141 Кт 311

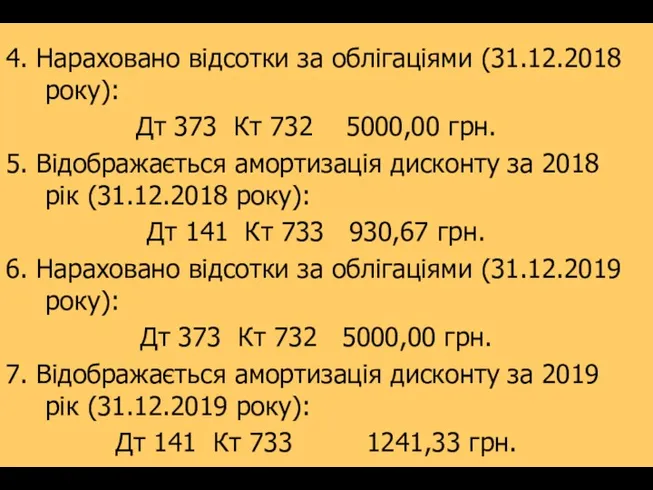

- 48. 4. Нараховано відсотки за облігаціями (31.12.2018 року): Дт 373 Кт 732 5000,00 грн. 5. Відображається амортизація

- 50. Скачать презентацию

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання

Класифікація інвестицій за цільовою ознакою

Класифікація інвестицій за цільовою ознакою

Фінансові інвестиції - активи, які використовуються підприємством в результаті минулих подій,

Фінансові інвестиції - активи, які використовуються підприємством в результаті минулих подій,

За П(С)БО 12”Фінансові інвестиції”

Фінансові інвестиції – активи, утримувані підприємством з метою

За П(С)БО 12”Фінансові інвестиції”

Фінансові інвестиції – активи, утримувані підприємством з метою

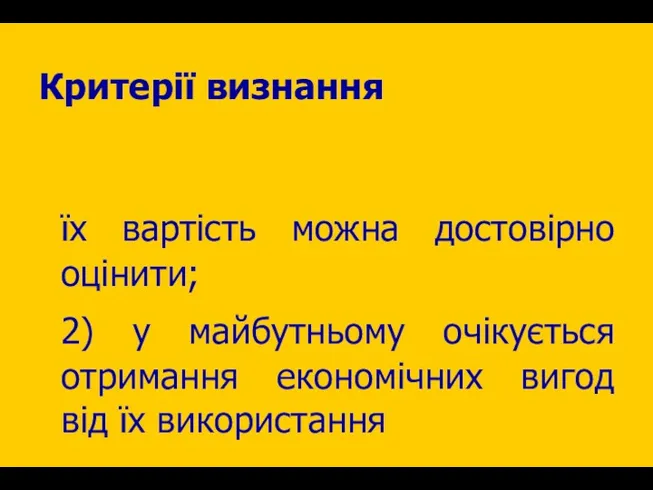

Критерії визнання

їх вартість можна достовірно оцінити;

2) у майбутньому очікується отримання

Критерії визнання

їх вартість можна достовірно оцінити;

2) у майбутньому очікується отримання

Оцінка фінансових інвестицій

в обліку

Оцінка фінансових інвестицій

в обліку

Оцінка інвестицій на дату балансу

Оцінка інвестицій на дату балансу

Витрати, понесені при придбанні фінансових інвестицій (сплата комісійних, податків, зборів, інші

Витрати, понесені при придбанні фінансових інвестицій (сплата комісійних, податків, зборів, інші

35 “Поточні фінансові інвестиції”

352 “Інші поточні

фінансові інвестиції”

351 “Еквіваленти

грошових коштів”

Придбання (надходження)

35 “Поточні фінансові інвестиції”

352 “Інші поточні

фінансові інвестиції”

351 “Еквіваленти

грошових коштів”

Придбання (надходження)

ДОКУМЕНТУВАННЯ ЗДІЙСНЕНИХ ФІНАНСОВИХ ІНВЕСТИЦІЙ

ПКО, ВКО

ВИПИСКА БАНКУ

АКТ ПРИЙМАННЯ-ПЕРЕДАЧІ ОЗ

НАКЛАДНА НА ВІДПУСК МАТЕРІАЛІВ

ОПЛАТА

ОПРИБУТКУВАННЯ

РЕЄСТР

ДОКУМЕНТУВАННЯ ЗДІЙСНЕНИХ ФІНАНСОВИХ ІНВЕСТИЦІЙ

ПКО, ВКО

ВИПИСКА БАНКУ

АКТ ПРИЙМАННЯ-ПЕРЕДАЧІ ОЗ

НАКЛАДНА НА ВІДПУСК МАТЕРІАЛІВ

ОПЛАТА

ОПРИБУТКУВАННЯ

РЕЄСТР

Документи, якими оформляють фінансові інвестиції

Договір купівлі продажу цінних паперів

Накладна

Виписка банку

Прибутковий касовий

Документи, якими оформляють фінансові інвестиції

Договір купівлі продажу цінних паперів

Накладна

Виписка банку

Прибутковий касовий

Облік поточних фінансових інвестицій ведеться на активному рахунку 35

Облік поточних фінансових інвестицій ведеться на активному рахунку 35

Приклад придбання депозитних сертифікатів

На три місяці здано на депозитний рахунок 20000,00

Приклад придбання депозитних сертифікатів

На три місяці здано на депозитний рахунок 20000,00

Відображення на рахунках

Відображення на рахунках

Облік довгострокових фінансових інвестицій

Довгострокові фінансові інвестиції - це такі види

Облік довгострокових фінансових інвестицій

Довгострокові фінансові інвестиції - це такі види

Облік довгострокових фінансових вкладень Планом рахунків передбачено вести на таких субрахунках:

—

Облік довгострокових фінансових вкладень Планом рахунків передбачено вести на таких субрахунках:

—

Термін «пов'язані сторони» НП(С)БО 1 «Загальні вимоги до фінансової звітності» визначає

Термін «пов'язані сторони» НП(С)БО 1 «Загальні вимоги до фінансової звітності» визначає

Економічний зміст методу участі в капіталі

На дату балансу фінансові інвестиції

Економічний зміст методу участі в капіталі

На дату балансу фінансові інвестиції

Метод участі в капіталі застосовується для оцінки інвестицій в

асоційовані

дочірні

спільні

підприємства

Метод участі в капіталі застосовується для оцінки інвестицій в

асоційовані

дочірні

спільні

підприємства

Асоційовані підприємства – ?

Спільні підприємства – ?

Дочірні підприємства - ?

Асоційовані підприємства – ?

Спільні підприємства – ?

Дочірні підприємства - ?

Якщо фінансові інвестиції

в асоційовані та дочірні

підприємства придбані

та утримуються

Якщо фінансові інвестиції

в асоційовані та дочірні

підприємства придбані

та утримуються

Фінансові інвестиції

обліковуються за методом

участі в капіталі

на останній день

Фінансові інвестиції

обліковуються за методом

участі в капіталі

на останній день

Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі

Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі

Збільшена балансова вартість фінансових інвестицій на суму, що є часткою інвестора

Збільшена балансова вартість фінансових інвестицій на суму, що є часткою інвестора

Одночасно балансова вартість інвестицій зменшується на суму визнаних дивідендів від об'єкта

Одночасно балансова вартість інвестицій зменшується на суму визнаних дивідендів від об'єкта

Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі

Порядок зміни балансової вартості фінансових інвестицій, які обліковуються за методом участі

Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання

Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання

Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання

Збільшена балансова вартість фінансових інвестицій на частку інвестора в сумі зростання

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Зменшення балансової вартості фінансових інвестицій відображається в бухгалтерському обліку тільки на

Зменшення балансової вартості фінансових інвестицій відображається в бухгалтерському обліку тільки на

Приклад 1

ТДВ “Трембіта” 30 грудня 2018 року придбало частку (30%) у

Приклад 1

ТДВ “Трембіта” 30 грудня 2018 року придбало частку (30%) у

Приклад 1

Приклад 1

Відповідь

534 тис.грн.

(501,0 + 39,0 + 18,0 – 24,0)

Відповідь

534 тис.грн.

(501,0 + 39,0 + 18,0 – 24,0)

Документування процесу обліку фінансових інвестицій за методом участі в капіталі

Об'єкт

інвестування

Передає

Документування процесу обліку фінансових інвестицій за методом участі в капіталі

Об'єкт

інвестування

Передає

Метод оцінки за амортизованою собівартістю

Фінансові інвестиції, що утримуються підприємством до їх

Метод оцінки за амортизованою собівартістю

Фінансові інвестиції, що утримуються підприємством до їх

Ефективна ставка відсотка — ставка відсотка, що визначається діленням суми річного відсотка

Приклад 1

Підприємство 3 січня 2017 року придбало облігації номінальною вартістю 50000

Приклад 1

Підприємство 3 січня 2017 року придбало облігації номінальною вартістю 50000

Дисконт становив 3718 грн. (50000 — 47000).

Річний дисконт 3000: 3= 1000 грн.

3)

Дисконт становив 3718 грн. (50000 — 47000).

Річний дисконт 3000: 3= 1000 грн.

3)

Приклад визначення суми амортизації дисконту та

амортизованої собівартості фінансових інвестицій за

методом ефективної

Приклад визначення суми амортизації дисконту та амортизованої собівартості фінансових інвестицій за методом ефективної

Відображення на рахунках

За рахунок коштів поточного рахунку придбано облігації (03.01.2017 року)

Дт

Відображення на рахунках

За рахунок коштів поточного рахунку придбано облігації (03.01.2017 року)

Дт

4. Нараховано відсотки за облігаціями (31.12.2018 року):

Дт 373 Кт 732 5000,00

4. Нараховано відсотки за облігаціями (31.12.2018 року):

Дт 373 Кт 732 5000,00

Правовые основы института страхования

Правовые основы института страхования Новые зарплатные карты ВТБ24

Новые зарплатные карты ВТБ24 Заполнение справок о доходах

Заполнение справок о доходах Банки, банковские вклады и депозиты

Банки, банковские вклады и депозиты Мито. Класифікація мита. Порядок нарахування та сплати мита. Практичні завдання

Мито. Класифікація мита. Порядок нарахування та сплати мита. Практичні завдання Инвестициялар, жобалардың тиімділігін есептеу әдістері

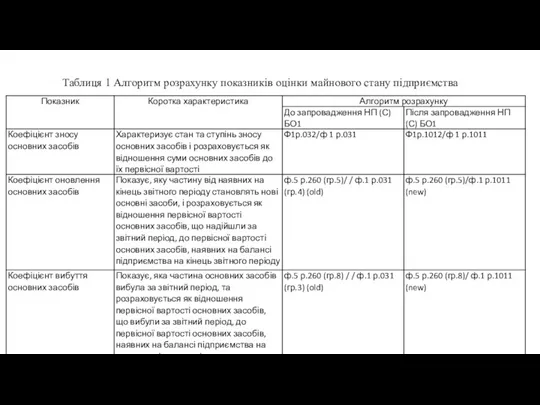

Инвестициялар, жобалардың тиімділігін есептеу әдістері Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Банковские карты

Банковские карты Народный банк Казахстана

Народный банк Казахстана Модель Инвуда

Модель Инвуда Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Финансовое планирование

Финансовое планирование Эффект операционного рычага

Эффект операционного рычага The Behaviour of Interest Rates. Ch 5. Money Banking Revised0

The Behaviour of Interest Rates. Ch 5. Money Banking Revised0 Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1

Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1 Качество активов российских банков

Качество активов российских банков Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Исламский банк и его развитие в Пакистане

Исламский банк и его развитие в Пакистане Понятие и общие условия предоставления права на страховую пенсию

Понятие и общие условия предоставления права на страховую пенсию Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Налоговая система государства

Налоговая система государства Привлечение инвестора в проект по недвижимости

Привлечение инвестора в проект по недвижимости