- Качество активов российских банков

Содержание

- 2. Активы банка - средства собственного капитала банка, а также привлечённые средства ( деньги вкладчиков, межбанковские кредиты,

- 3. Факторы, определяющие качество активов банка: соответствие структуры активов структуре пассивов по срокам; ликвидность активов; доходность активов;

- 4. Следует различать: - Рисковые активы - активы, для которых существует вероятность потери стоимости в будущем -

- 5. К плохим активам относятся: просроченная ссудная задолженность; векселя и иные долговые обязательства, не оплаченные в срок;

- 6. Показатели, использующиеся для анализа качества активов: 1) Уровень доходных активов, определяемый как отношение активов, приносящих доход,

- 7. 3) Уровень сомнительной задолженности, равный отношению просроченной задолженности по кредитам к общей сумме размещенных активов. Значение

- 8. 6) Коэффициент иммобилизации активов, равный отношению иммобилизованных активов к сумме активов – нетто. Нормальным считается значение

- 9. Основные принципы управления активами: 1.соблюдение целесообразности структуры активов; 2.диверсификация активных операций; 3.отслеживание рисков и создание резервов;

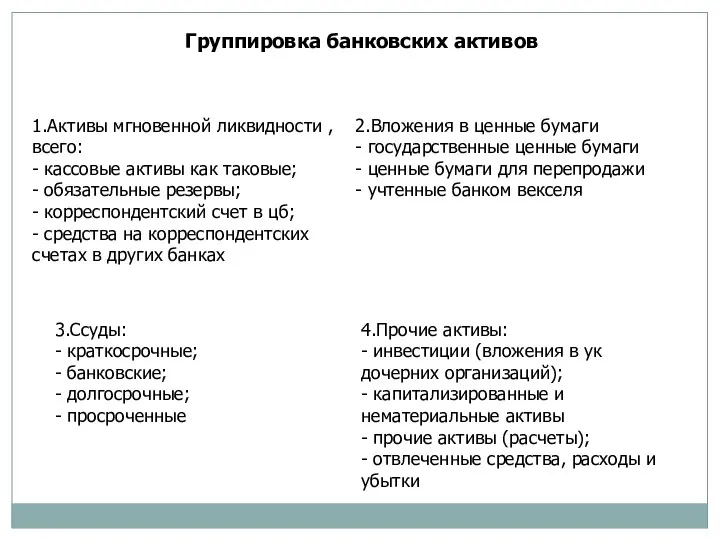

- 10. Группировка банковских активов 1.Активы мгновенной ликвидности , всего: - кассовые активы как таковые; - обязательные резервы;

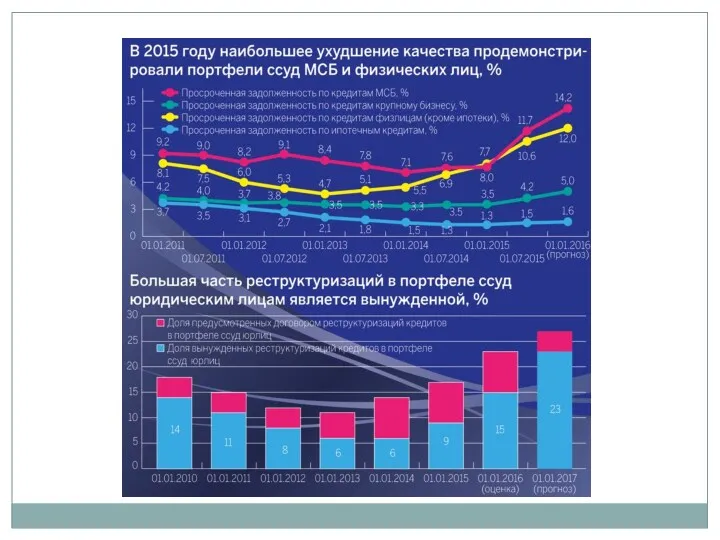

- 11. 2015 год ознаменовался ухудшением качества кредитных портфелей банков практически по всем сегментам: на заемщиках отразились падение

- 12. В сегменте кредитования физических лиц (за исключением ипотечных кредитов) доля просроченной задолженности за год выросла с

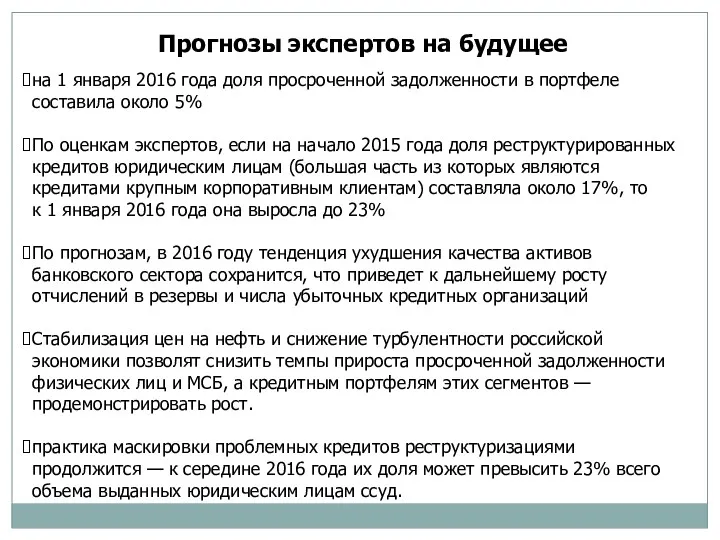

- 14. на 1 января 2016 года доля просроченной задолженности в портфеле составила около 5% По оценкам экспертов,

- 16. Скачать презентацию

Активы банка - средства собственного капитала банка, а также привлечённые средства

Активы банка - средства собственного капитала банка, а также привлечённые средства

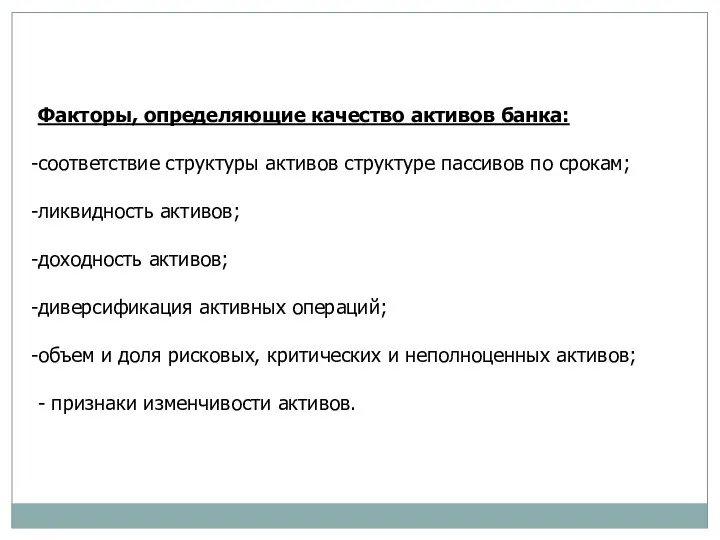

Факторы, определяющие качество активов банка:

соответствие структуры активов структуре пассивов по срокам;

ликвидность

Факторы, определяющие качество активов банка:

соответствие структуры активов структуре пассивов по срокам;

ликвидность

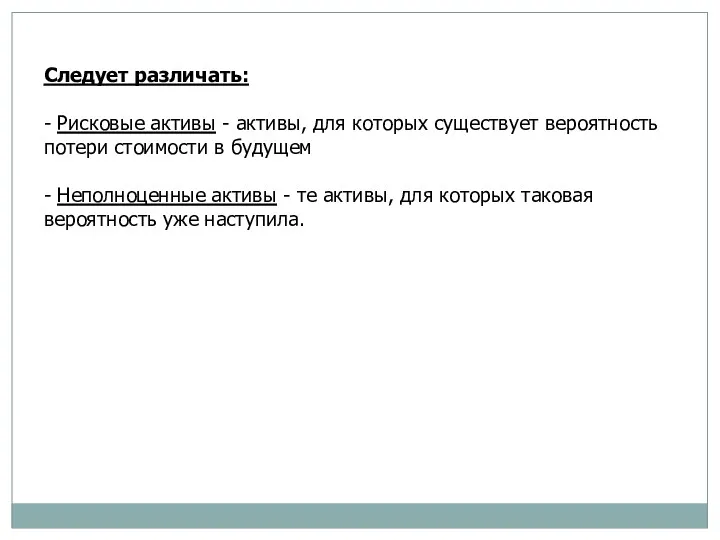

Следует различать:

- Рисковые активы - активы, для которых существует вероятность потери

Следует различать:

- Рисковые активы - активы, для которых существует вероятность потери

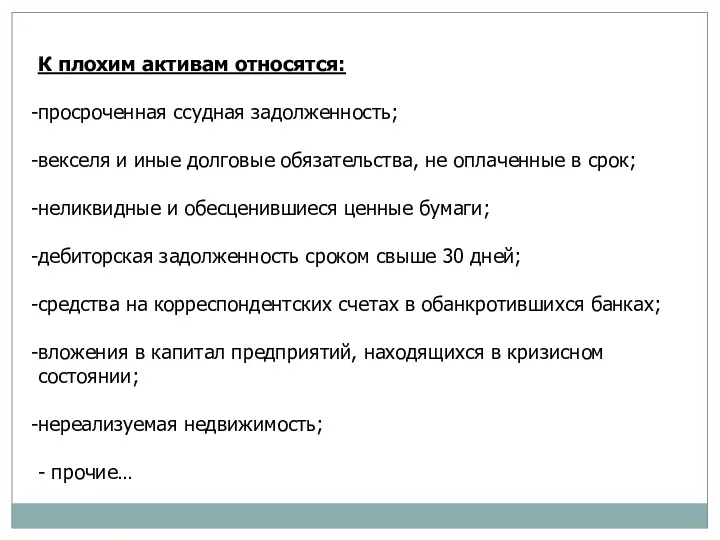

К плохим активам относятся:

просроченная ссудная задолженность;

векселя и иные долговые обязательства, не

К плохим активам относятся:

просроченная ссудная задолженность;

векселя и иные долговые обязательства, не

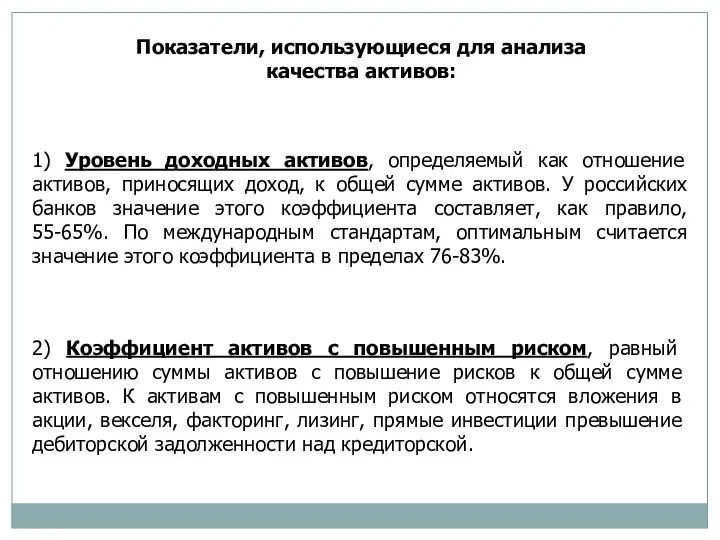

Показатели, использующиеся для анализа качества активов:

1) Уровень доходных активов, определяемый как

Показатели, использующиеся для анализа качества активов:

1) Уровень доходных активов, определяемый как

3) Уровень сомнительной задолженности, равный отношению просроченной задолженности по кредитам к общей

3) Уровень сомнительной задолженности, равный отношению просроченной задолженности по кредитам к общей

6) Коэффициент иммобилизации активов, равный отношению иммобилизованных активов к сумме активов

6) Коэффициент иммобилизации активов, равный отношению иммобилизованных активов к сумме активов

Основные принципы управления активами:

1.соблюдение целесообразности структуры активов;

2.диверсификация активных операций;

3.отслеживание рисков и

Основные принципы управления активами:

1.соблюдение целесообразности структуры активов;

2.диверсификация активных операций;

3.отслеживание рисков и

Группировка банковских активов

1.Активы мгновенной ликвидности , всего:

- кассовые активы как таковые;

-

Группировка банковских активов

1.Активы мгновенной ликвидности , всего:

- кассовые активы как таковые;

-

2015 год ознаменовался ухудшением качества кредитных портфелей банков практически по всем

2015 год ознаменовался ухудшением качества кредитных портфелей банков практически по всем

В сегменте кредитования физических лиц (за исключением ипотечных кредитов) доля

В сегменте кредитования физических лиц (за исключением ипотечных кредитов) доля

на 1 января 2016 года доля просроченной задолженности в портфеле составила около 5%

По оценкам

на 1 января 2016 года доля просроченной задолженности в портфеле составила около 5%

По оценкам

Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Понятие и функции финансов. Тема 1

Понятие и функции финансов. Тема 1 Создание финансовой службы с нуля

Создание финансовой службы с нуля Банки как финансовые посредники. Часть вторая

Банки как финансовые посредники. Часть вторая Управление обязательствами банка

Управление обязательствами банка Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Бухгалтерская отчетность

Бухгалтерская отчетность Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Managing your investments. Securities Markets

Managing your investments. Securities Markets План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Страхування майна юридичних осіб

Страхування майна юридичних осіб О банке, его финансовых показателях, рейтинге, продуктах и услугах

О банке, его финансовых показателях, рейтинге, продуктах и услугах Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Организация работы коммерческих банков с депозитами и депозитными договорами

Организация работы коммерческих банков с депозитами и депозитными договорами ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Upload Ex Business

Upload Ex Business Зарплатный проект

Зарплатный проект Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Болашақ бағдарламасы

Болашақ бағдарламасы Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит