- Механизм мобилизации доходов в бюджетную систему

Содержание

- 2. ПЛАН лекции Фискальный механизм Правовые и организационные основы мобилизации доходов

- 3. 1. Фискальный механизм

- 4. Фискальный механизм - комплекс методов, форм, инструментов управления доходами бюджетов Структура фискального механизма – его организация

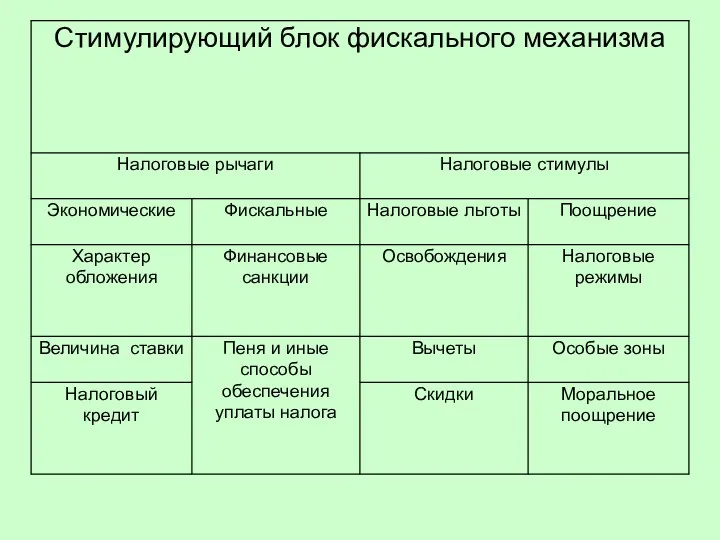

- 6. Структура мобилизационного блока ФМ

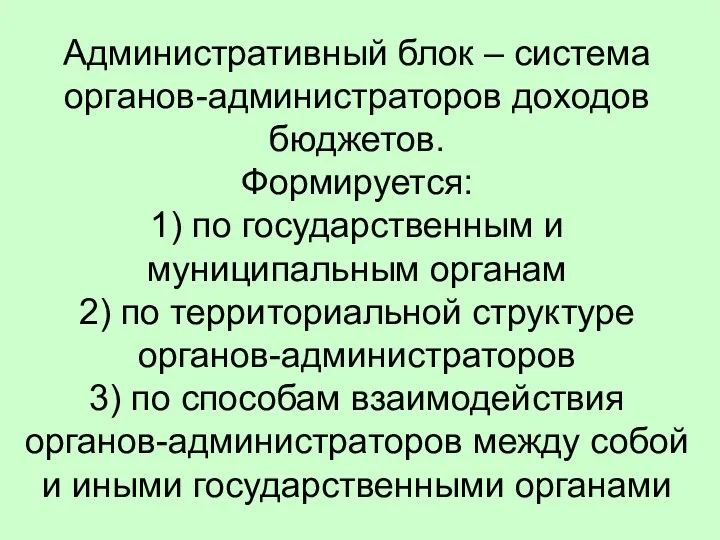

- 8. Административный блок – система органов-администраторов доходов бюджетов. Формируется: 1) по государственным и муниципальным органам 2) по

- 9. Конституция РФ Международные договоры -Бюджетное законодательство Налоговые законы - Налоговый кодекс - федеральные - региональные -

- 10. 2. Правовые и организационные основы мобилизации доходов

- 11. Многообразие форм доходов бюджетов определяет особенности регламентации правил взимания налоговых, таможенных доходов, страховых взносов, доходов от

- 12. Налоговые правоотношения Это - отношения по установлению, введению и взиманию налога. Налог - обязательный, индивидуально безвозмездный

- 13. Участники налоговых отношений Обязанные лица Налогоплательщики 2) Налоговые агенты Гос. органы ФНС России 2) ФТС России

- 14. Налогоплательщик (субъект налога) – это лицо (физическое либо юридическое), на которое законом возложена обязанность уплачивать налоги.

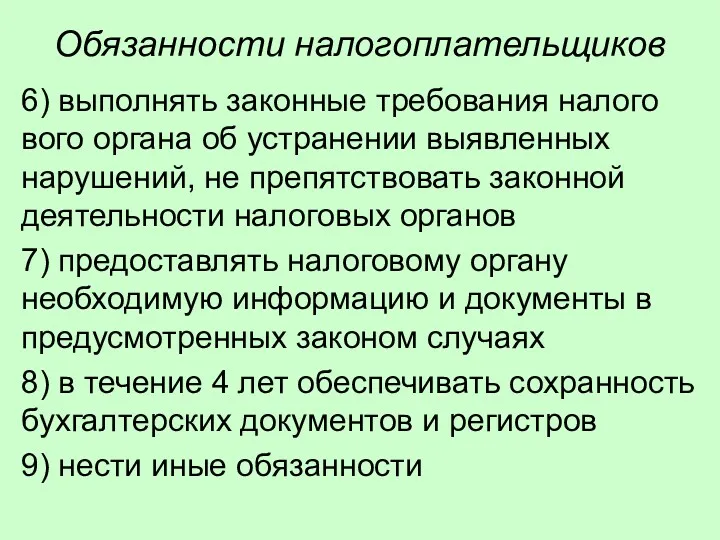

- 15. Обязанности налогоплательщиков 6) выполнять законные требования налогового органа об устранении выявленных нарушений, не препятствовать законной деятельности

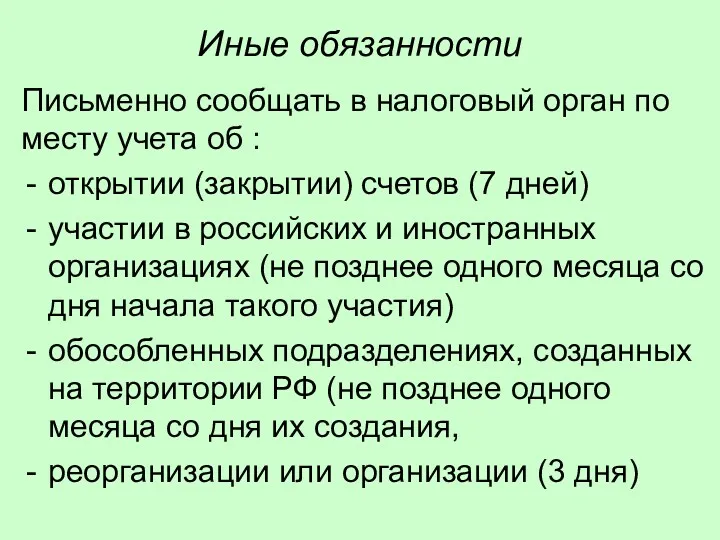

- 16. Иные обязанности Письменно сообщать в налоговый орган по месту учета об : участии в российских и

- 17. Права налогоплательщиков на информацию - на получение формы декларации на разъяснения - на льготы - на

- 18. Права налогоплательщиков - требовать от налоговых органов соблюдения налоговых законов - представлять пояснения по исчислению и

- 19. Обязанности налогоплательщиков 1) уплачивать законно установленные налоги 2) встать на учет в налоговых органах (если есть

- 20. Обязанности налогоплательщиков 6) выполнять законные требования налогового органа об устранении выявленных нарушений, не препятствовать законной деятельности

- 21. Иные обязанности Письменно сообщать в налоговый орган по месту учета об : открытии (закрытии) счетов (7

- 22. Налоговое законодательство Налогоплательщик Масштаб налога Объект обложения Единица налогообложения Предмет налога Налогооблагаемая база Налоговый период Отчётный

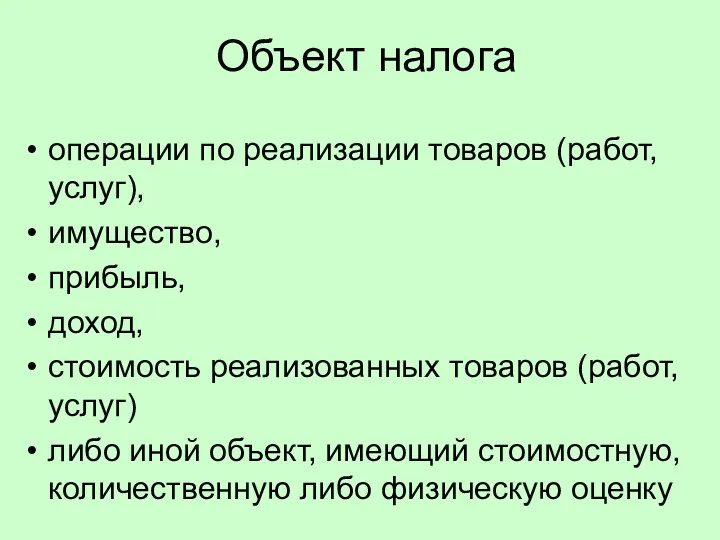

- 23. Объект налога операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (работ, услуг)

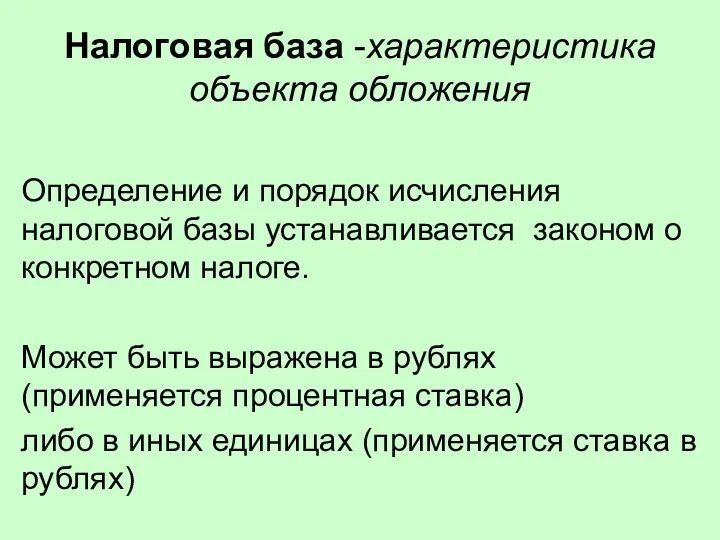

- 24. Налоговая база -характеристика объекта обложения Определение и порядок исчисления налоговой базы устанавливается законом о конкретном налоге.

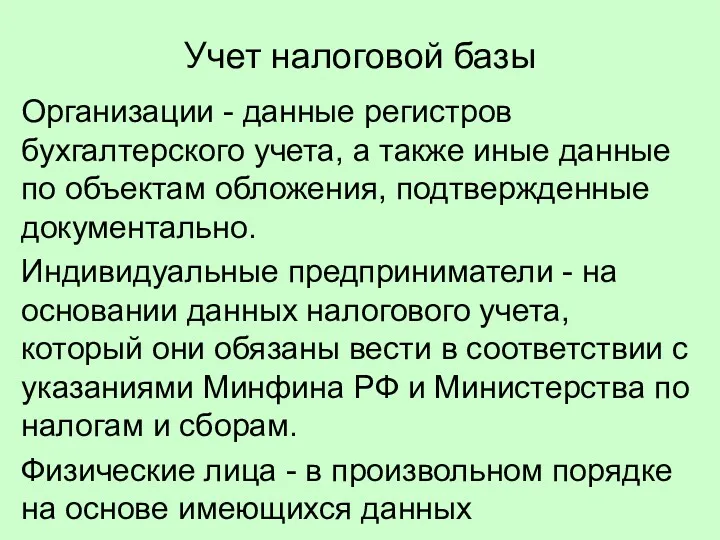

- 25. Учет налоговой базы Организации - данные регистров бухгалтерского учета, а также иные данные по объектам обложения,

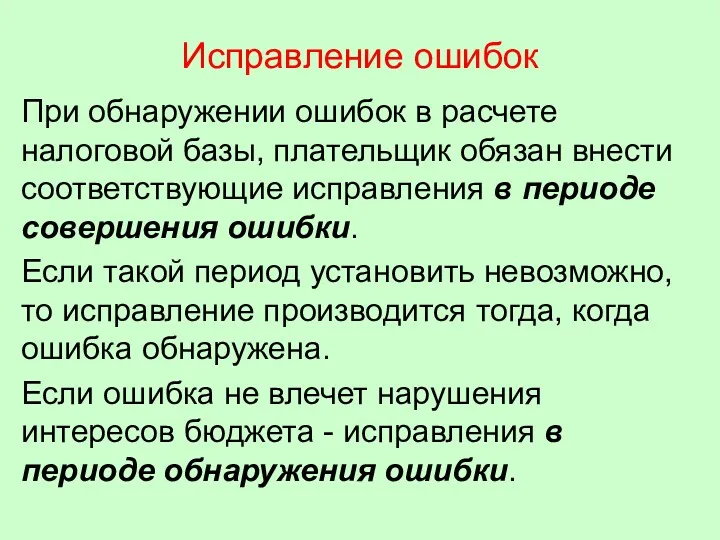

- 26. Исправление ошибок При обнаружении ошибок в расчете налоговой базы, плательщик обязан внести соответствующие исправления в периоде

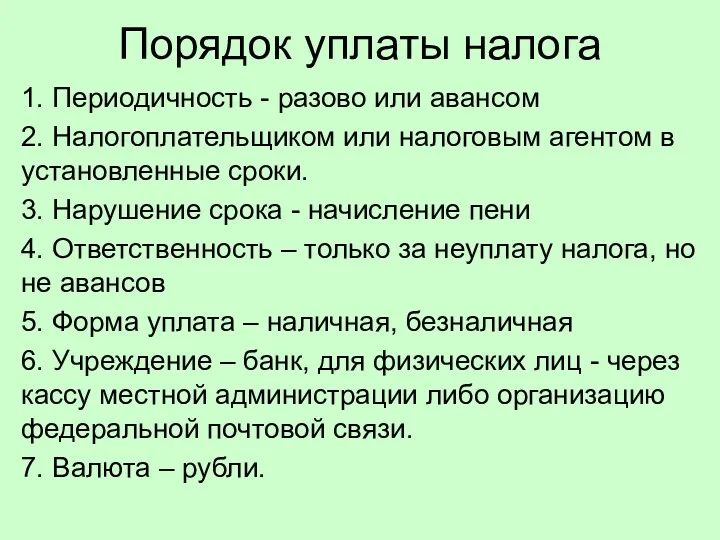

- 27. Порядок уплаты налога 1. Периодичность - разово или авансом 2. Налогоплательщиком или налоговым агентом в установленные

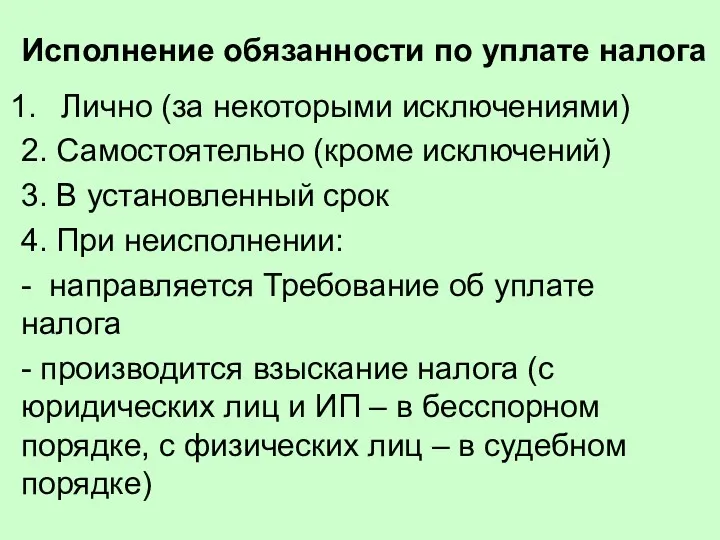

- 28. Исполнение обязанности по уплате налога Лично (за некоторыми исключениями) 2. Самостоятельно (кроме исключений) 3. В установленный

- 29. Налог считается уплаченным с момента 1) предъявления в банк поручения на перечисление в бюджетную систему на

- 30. Налог считается уплаченным с момента 3) с момента отражения на лицевом счете операции по перечислению денежных

- 31. Налог считается уплаченным с момента 5) со дня вынесения налоговым органом решения о зачете 6) со

- 32. Налоговая отчетность Налоговая декларация - письменное заявление налогоплательщика (или заявление, составленное в электронном виде и переданное

- 33. Понятие налогового правонарушения Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах)

- 34. Условия привлечения к ответственности 1. Только по основаниям и в порядке, которые предусмотрены НК РФ 2.

- 35. Привлечение организации к налоговой ответственности не освобождает ее должностных лиц от административной, уголовной, иной ответственности, предусмотренной

- 36. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения 1) отсутствие события налогового правонарушения; 2)

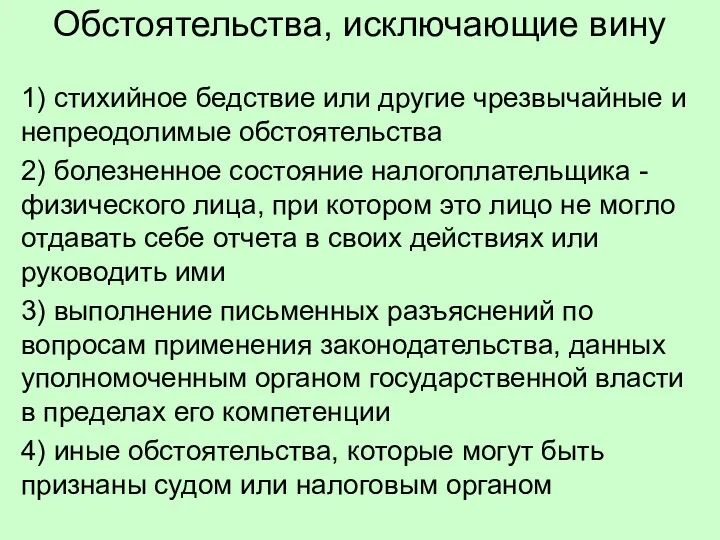

- 37. Обстоятельства, исключающие вину 1) стихийное бедствие или другие чрезвычайные и непреодолимые обстоятельства 2) болезненное состояние налогоплательщика

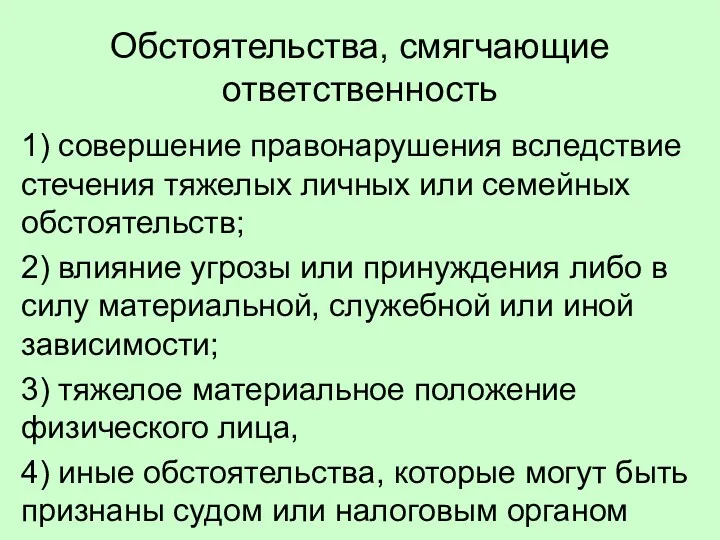

- 38. Обстоятельства, смягчающие ответственность 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) влияние угрозы

- 40. Скачать презентацию

ПЛАН лекции

Фискальный механизм

Правовые и организационные основы мобилизации доходов

ПЛАН лекции

Фискальный механизм

Правовые и организационные основы мобилизации доходов

1. Фискальный механизм

1. Фискальный механизм

Фискальный механизм - комплекс методов, форм, инструментов управления доходами бюджетов

Фискальный механизм - комплекс методов, форм, инструментов управления доходами бюджетов

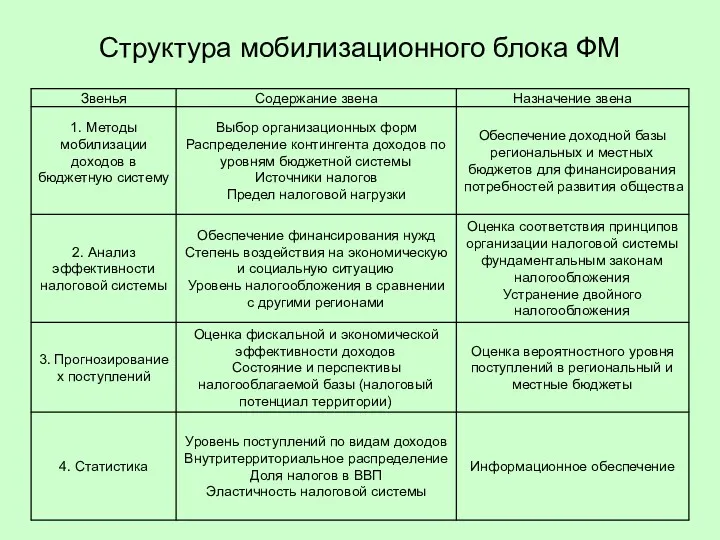

Структура мобилизационного блока ФМ

Структура мобилизационного блока ФМ

Административный блок – система органов-администраторов доходов бюджетов.

Формируется:

1) по государственным и муниципальным

Административный блок – система органов-администраторов доходов бюджетов. Формируется: 1) по государственным и муниципальным

Конституция РФ

Международные

договоры

-Бюджетное законодательство

Налоговые законы

- Налоговый кодекс

- федеральные

- региональные

- местные

Конституция РФ

Международные

договоры

-Бюджетное законодательство

Налоговые законы

- Налоговый кодекс

- федеральные

- региональные

- местные

2. Правовые и организационные основы мобилизации доходов

Многообразие форм доходов бюджетов определяет особенности регламентации правил взимания налоговых, таможенных

Многообразие форм доходов бюджетов определяет особенности регламентации правил взимания налоговых, таможенных

Налоговые правоотношения

Это - отношения по установлению, введению и взиманию налога.

Налог

Налоговые правоотношения

Это - отношения по установлению, введению и взиманию налога.

Налог

Участники налоговых отношений

Обязанные лица

Налогоплательщики

2) Налоговые агенты

Гос. органы

ФНС России

2) ФТС России

Участники налоговых отношений

Обязанные лица

Налогоплательщики

2) Налоговые агенты

Гос. органы

ФНС России

2) ФТС России

Налогоплательщик (субъект налога) – это лицо (физическое либо юридическое), на которое

Налогоплательщик (субъект налога) – это лицо (физическое либо юридическое), на которое

Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных

Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных

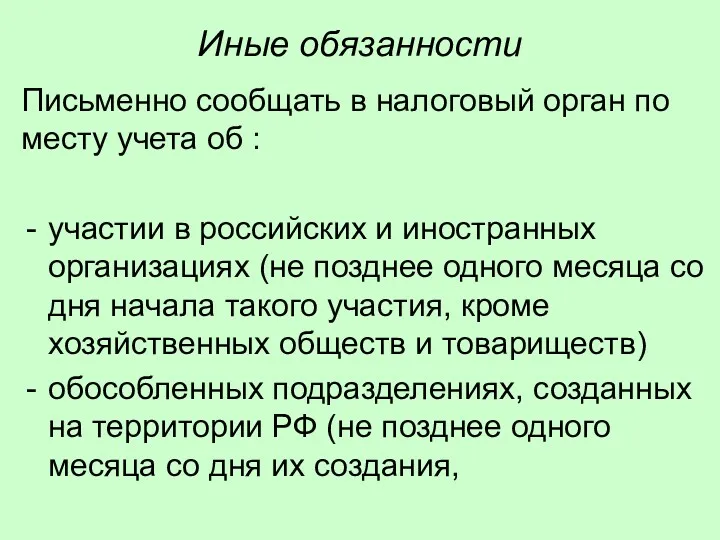

Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

участии

Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

участии

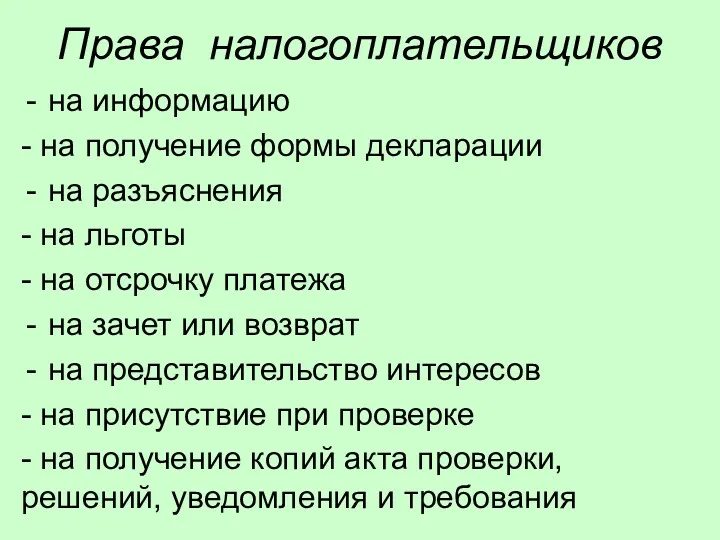

Права налогоплательщиков

на информацию

- на получение формы декларации

на разъяснения

- на

Права налогоплательщиков

на информацию

- на получение формы декларации

на разъяснения

- на

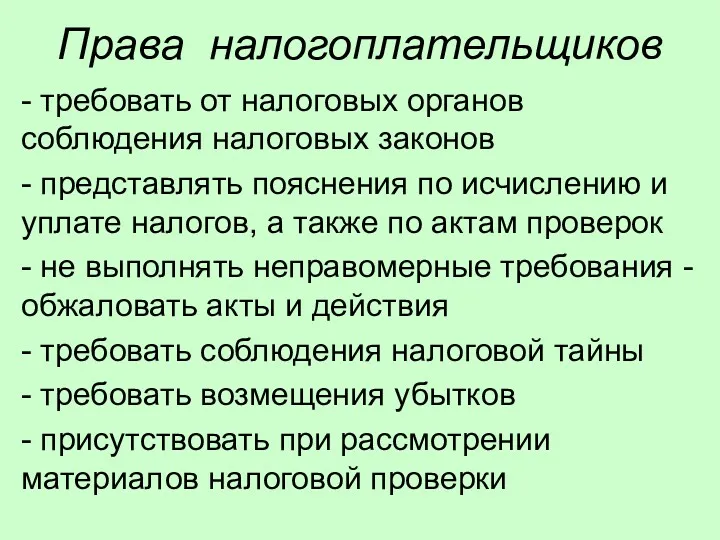

Права налогоплательщиков

- требовать от налоговых органов соблюдения налоговых законов

- представлять

Права налогоплательщиков

- требовать от налоговых органов соблюдения налоговых законов

- представлять

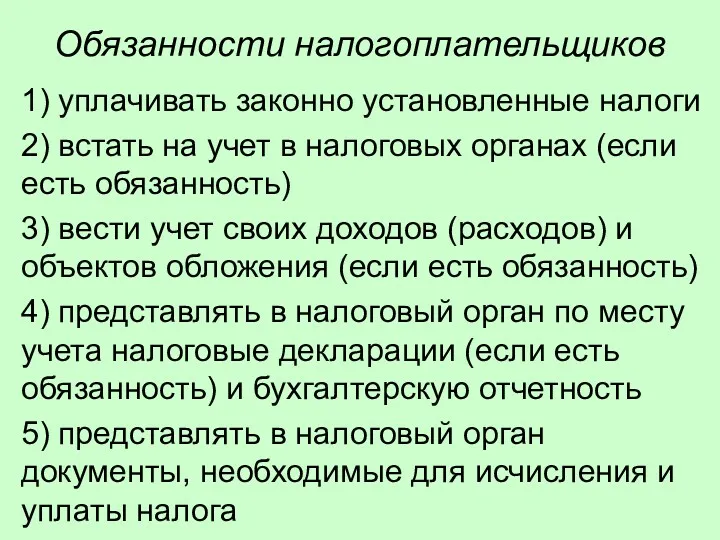

Обязанности налогоплательщиков

1) уплачивать законно установленные налоги

2) встать на учет в

Обязанности налогоплательщиков

1) уплачивать законно установленные налоги

2) встать на учет в

Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных

Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных

Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

открытии

Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

открытии

Налоговое законодательство

Налогоплательщик

Масштаб налога

Объект обложения

Единица налогообложения

Предмет налога

Налогооблагаемая база

Налоговый период

Отчётный период

Порядок исчисления налога

Ставки

Налоговое законодательство

Налогоплательщик

Масштаб налога

Объект обложения

Единица налогообложения

Предмет налога

Налогооблагаемая база

Налоговый период

Отчётный период

Порядок исчисления налога

Ставки

Объект налога

операции по реализации товаров (работ, услуг),

имущество,

прибыль,

доход,

Объект налога

операции по реализации товаров (работ, услуг),

имущество,

прибыль,

доход,

Налоговая база -характеристика объекта обложения

Определение и порядок исчисления налоговой базы

Налоговая база -характеристика объекта обложения

Определение и порядок исчисления налоговой базы

Учет налоговой базы

Организации - данные регистров бухгалтерского учета, а также иные

Учет налоговой базы

Организации - данные регистров бухгалтерского учета, а также иные

Исправление ошибок

При обнаружении ошибок в расчете налоговой базы, плательщик обязан внести

Исправление ошибок

При обнаружении ошибок в расчете налоговой базы, плательщик обязан внести

Порядок уплаты налога

1. Периодичность - разово или авансом

2. Налогоплательщиком или налоговым

Порядок уплаты налога

1. Периодичность - разово или авансом

2. Налогоплательщиком или налоговым

Исполнение обязанности по уплате налога

Лично (за некоторыми исключениями)

2. Самостоятельно (кроме

Исполнение обязанности по уплате налога

Лично (за некоторыми исключениями)

2. Самостоятельно (кроме

Налог считается уплаченным с момента

1) предъявления в банк поручения на

Налог считается уплаченным с момента

1) предъявления в банк поручения на

Налог считается уплаченным с момента

3) с момента отражения на лицевом

Налог считается уплаченным с момента

3) с момента отражения на лицевом

Налог считается уплаченным с момента

5) со дня вынесения налоговым органом

Налог считается уплаченным с момента

5) со дня вынесения налоговым органом

Налоговая отчетность

Налоговая декларация - письменное заявление налогоплательщика (или заявление, составленное в

Налоговая отчетность

Налоговая декларация - письменное заявление налогоплательщика (или заявление, составленное в

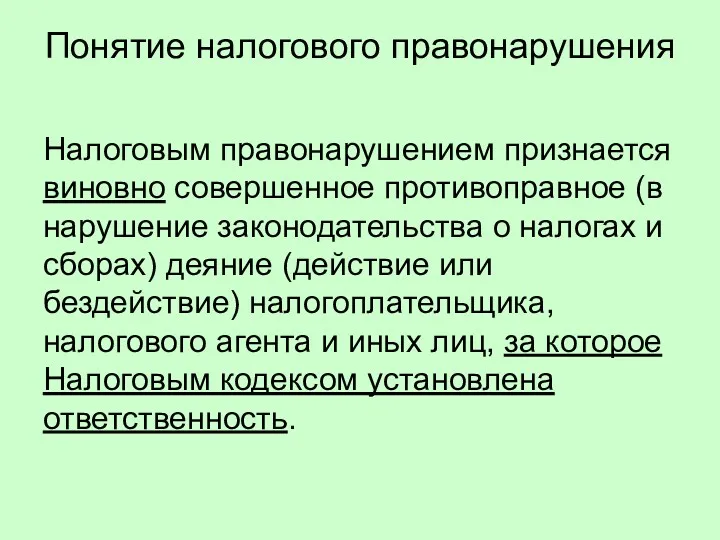

Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства

Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства

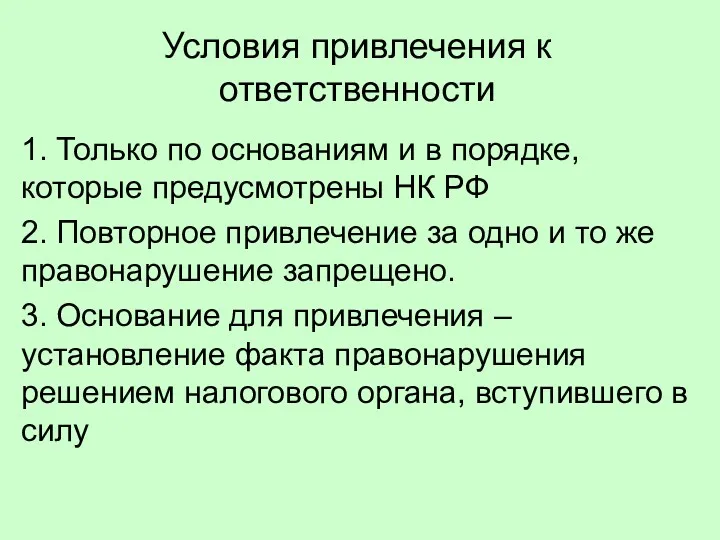

Условия привлечения к ответственности

1. Только по основаниям и в порядке,

Условия привлечения к ответственности

1. Только по основаниям и в порядке,

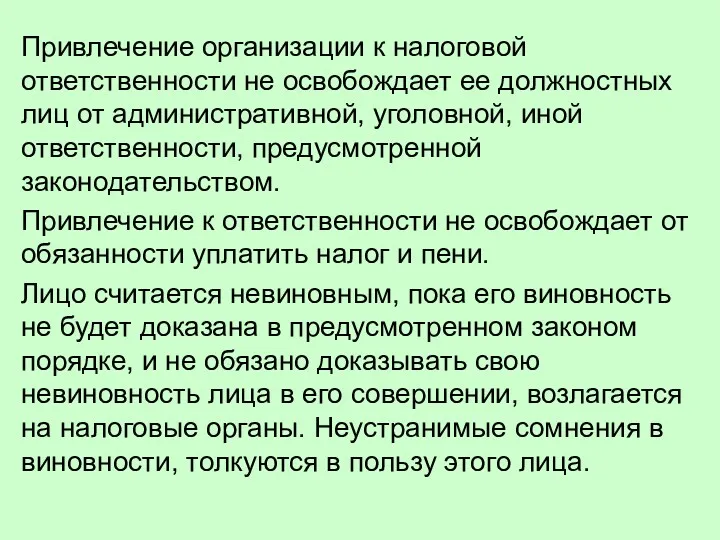

Привлечение организации к налоговой ответственности не освобождает ее должностных лиц от

Привлечение организации к налоговой ответственности не освобождает ее должностных лиц от

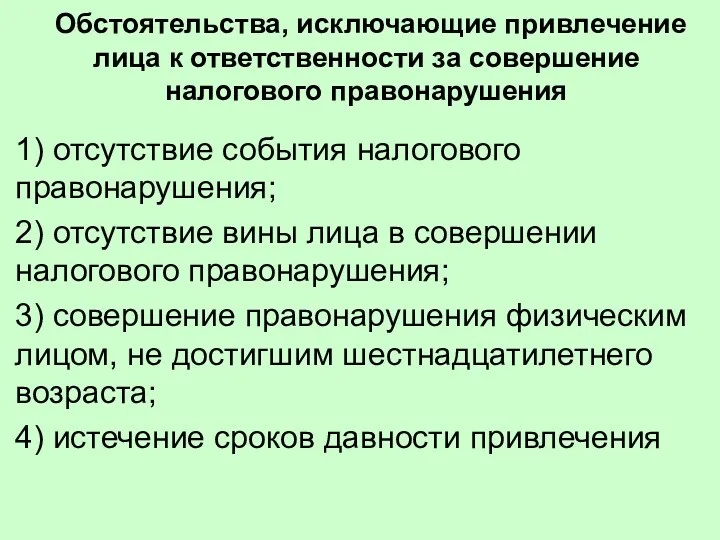

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

1) отсутствие

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

1) отсутствие

Обстоятельства, исключающие вину

1) стихийное бедствие или другие чрезвычайные и непреодолимые обстоятельства

Обстоятельства, исключающие вину

1) стихийное бедствие или другие чрезвычайные и непреодолимые обстоятельства

Обстоятельства, смягчающие ответственность

1) совершение правонарушения вследствие стечения тяжелых личных или

Обстоятельства, смягчающие ответственность

1) совершение правонарушения вследствие стечения тяжелых личных или

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Управление дебиторской задолженностью и кредитная политика предприятия

Управление дебиторской задолженностью и кредитная политика предприятия Сущность аудита и его содержание

Сущность аудита и его содержание Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Рыночная неопределенность и риск

Рыночная неопределенность и риск Финансовые институты РК, Банки

Финансовые институты РК, Банки Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 pf_rf

pf_rf Учет денежных средств и расчетов

Учет денежных средств и расчетов Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Кредитование

Кредитование Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Тарифная политика в страховании

Тарифная политика в страховании Банковская гарантия

Банковская гарантия Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Денежное обращение и кредит

Денежное обращение и кредит Банк ісі бойынша

Банк ісі бойынша Ауытқу

Ауытқу Налоговая система

Налоговая система Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності