- Сущность аудита и его содержание

Содержание

- 2. * Нормативные документы Федеральный закон об аудиторской деятельности №307-ФЗ от 30.12.2008г. Правило (стандарт № 1) Цель

- 3. * «Аудит» - от латинского слова «audio» "он слышит" или "слушающий"

- 4. * Лука Пачоли (1445-1517) "Трактат о счетах и записях" (1494 г.) "Доброе дело сделали, когда для

- 5. * Понятие аудита Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения

- 6. * Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая

- 7. * Цель аудита определена как Международным стандартом аудита (МСА 200), так и российским Федеральным правилом (стандартом)

- 8. * Цель аудита в соответствии с Законом об аудиторской деятельности - Выражение мнения о достоверности финансовой

- 9. * Мнение аудитора Вывод аудитора о достоверности бухгалтерской отчетности проверяемого экономического субъекта, который аудитор должен привести

- 10. * Достоверность бухгалтерской отчетности Степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на

- 11. * Аудит проводится в отношении бухгалтерской (финансовой) отчетности аудируемого лица, под которой понимается отчетность, предусмотренная ФЗ

- 12. * Принципы аудита Аудиторские организации в ходе осуществления своей деятельности обязаны соблюдать и использовать в качестве

- 13. * Независимость - это обязательность отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или

- 14. * Честность - это обязательная приверженность аудитора профессиональному долгу и следование общим нормам морали. Объективность -

- 15. * Профессиональная компетентность - это обязательность владения необходимым объемом знаний и навыков, позволяющим аудитору квалифицированно и

- 16. * Добросовестность - это обязательность оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим

- 17. * Конфиденциальность - это обязанность аудиторов и аудиторских организаций обеспечивать сохранность документов, получаемых или составляемых ими

- 18. * Профессиональное поведение - это соблюдение приоритета общественных интересов и обязанность аудитора поддерживать высокую репутацию своей

- 19. * профессиональный скептицизм Под проявлением профессионального скептицизма понимается критический анализ аудиторских доказательств и наиболее внимательное изучение

- 20. * Виды аудита В практике аудиторской деятельности, как и в нормативных документах, различают внешний и внутренний,

- 21. * Внешний аудит проводится независимой аудиторской организацией (аудитором) на договорной основе с экономическим субъектом (организацией) с

- 22. * внутренний аудит осуществляется специально созданным на предприятии подразделением аппарата управления, которое, как правило, подчиняется непосредственно

- 23. * Виды аудита по признаку обязанности Обязательный Инициативный

- 24. * Обязательный аудит Ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности экономического субъекта

- 25. * Критерии обязательного аудита 1. Обязательный аудит проводится в случаях, если: 1) организация имеет организационно-правовую форму

- 26. * 3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов

- 27. * Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены; 4) в

- 28. * Инициативный аудит Проводится по решению руководства экономического субъекта. Цели инициативного аудита могут быть самыми различными:

- 29. * Аудиторские организации могут оказывать прочие связанные с аудиторской деятельностью услуги : 1) постановку, восстановление и

- 30. * 3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; 4) управленческое консультирование,

- 31. * в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления; 6) автоматизацию

- 32. * 9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их

- 33. * Экономический субъект в аудите Физические и юридические лица, подлежащие аудиту, клиенты и заказчики аудиторов Аудиторская

- 34. * включая предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и

- 35. * Требования аудиту Аудиторская деятельность является особым видом деятельности: аудиторские организации (независимые аудиторы) не имеют права

- 37. Скачать презентацию

*

Нормативные документы

Федеральный закон об аудиторской деятельности №307-ФЗ от 30.12.2008г.

Правило (стандарт №

*

Нормативные документы

Федеральный закон об аудиторской деятельности №307-ФЗ от 30.12.2008г.

Правило (стандарт №

*

«Аудит» - от латинского слова

«audio»

"он слышит" или "слушающий"

*

«Аудит» - от латинского слова

«audio»

"он слышит" или "слушающий"

*

Лука Пачоли (1445-1517)

"Трактат о счетах и записях" (1494 г.)

"Доброе дело сделали,

*

Лука Пачоли (1445-1517)

"Трактат о счетах и записях" (1494 г.)

"Доброе дело сделали,

*

Понятие аудита

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица

*

Понятие аудита

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица

*

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

*

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

*

Цель аудита

определена как Международным стандартом аудита (МСА 200), так

*

Цель аудита

определена как Международным стандартом аудита (МСА 200), так

*

Цель аудита

в соответствии с Законом об аудиторской деятельности -

*

Цель аудита

в соответствии с Законом об аудиторской деятельности -

*

Мнение аудитора

Вывод аудитора о достоверности бухгалтерской отчетности проверяемого экономического субъекта,

*

Мнение аудитора

Вывод аудитора о достоверности бухгалтерской отчетности проверяемого экономического субъекта,

*

Достоверность бухгалтерской отчетности

Степень точности данных финансовой (бухгалтерской) отчетности,

*

Достоверность бухгалтерской отчетности

Степень точности данных финансовой (бухгалтерской) отчетности,

*

Аудит проводится в отношении бухгалтерской (финансовой) отчетности аудируемого лица, под которой

*

Аудит проводится в отношении бухгалтерской (финансовой) отчетности аудируемого лица, под которой

*

Принципы аудита

Аудиторские организации в ходе осуществления своей деятельности обязаны соблюдать и

*

Принципы аудита

Аудиторские организации в ходе осуществления своей деятельности обязаны соблюдать и

*

Независимость - это обязательность отсутствия у аудитора при формировании его

мнения

*

Независимость - это обязательность отсутствия у аудитора при формировании его

мнения

*

Честность - это обязательная приверженность аудитора профессиональному долгу и следование общим

*

Честность - это обязательная приверженность аудитора профессиональному долгу и следование общим

*

Профессиональная компетентность - это обязательность владения необходимым объемом знаний и навыков,

*

Профессиональная компетентность - это обязательность владения необходимым объемом знаний и навыков,

*

Добросовестность - это обязательность оказания аудитором профессиональных услуг с должной тщательностью,

*

Добросовестность - это обязательность оказания аудитором профессиональных услуг с должной тщательностью,

*

Конфиденциальность - это обязанность аудиторов и аудиторских организаций обеспечивать сохранность документов,

*

Конфиденциальность - это обязанность аудиторов и аудиторских организаций обеспечивать сохранность документов,

*

Профессиональное поведение - это соблюдение приоритета общественных интересов и обязанность аудитора

*

Профессиональное поведение - это соблюдение приоритета общественных интересов и обязанность аудитора

*

профессиональный скептицизм

Под проявлением профессионального скептицизма понимается критический анализ

*

профессиональный скептицизм

Под проявлением профессионального скептицизма понимается критический анализ

*

Виды аудита

В практике аудиторской деятельности, как и в нормативных документах,

*

Виды аудита

В практике аудиторской деятельности, как и в нормативных документах,

*

Внешний аудит проводится независимой аудиторской организацией (аудитором) на договорной основе

*

Внешний аудит проводится независимой аудиторской организацией (аудитором) на договорной основе

*

внутренний аудит осуществляется специально созданным на предприятии подразделением аппарата управления,

*

внутренний аудит осуществляется специально созданным на предприятии подразделением аппарата управления,

*

Виды аудита по признаку обязанности

Обязательный

Инициативный

*

Виды аудита по признаку обязанности

Обязательный

Инициативный

*

Обязательный аудит

Ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской)

*

Обязательный аудит

Ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской)

*

Критерии обязательного аудита

1. Обязательный аудит проводится в случаях, если:

1) организация имеет

*

Критерии обязательного аудита

1. Обязательный аудит проводится в случаях, если:

1) организация имеет

*

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации

*

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации

*

Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут

*

Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут

*

Инициативный аудит

Проводится по решению руководства экономического субъекта. Цели инициативного аудита

*

Инициативный аудит

Проводится по решению руководства экономического субъекта. Цели инициативного аудита

*

Аудиторские организации могут оказывать прочие связанные с аудиторской деятельностью услуги :

1)

*

Аудиторские организации могут оказывать прочие связанные с аудиторской деятельностью услуги :

1)

*

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое

*

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое

*

в налоговых и таможенных правоотношениях, в органах государственной власти и органах

*

в налоговых и таможенных правоотношениях, в органах государственной власти и органах

*

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской

*

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской

*

Экономический субъект в аудите

Физические и юридические лица, подлежащие аудиту, клиенты и

*

Экономический субъект в аудите

Физические и юридические лица, подлежащие аудиту, клиенты и

*

включая предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и

*

включая предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и

*

Требования аудиту

Аудиторская деятельность является особым видом деятельности: аудиторские организации (независимые

*

Требования аудиту

Аудиторская деятельность является особым видом деятельности: аудиторские организации (независимые

Komercdarbības finansēšana

Komercdarbības finansēšana Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Анализ безубыточности производства

Анализ безубыточности производства Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Сущность, функции и виды денег

Сущность, функции и виды денег Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Оценка стоимости бизнеса

Оценка стоимости бизнеса Сравнительный анализ программ автокредитования

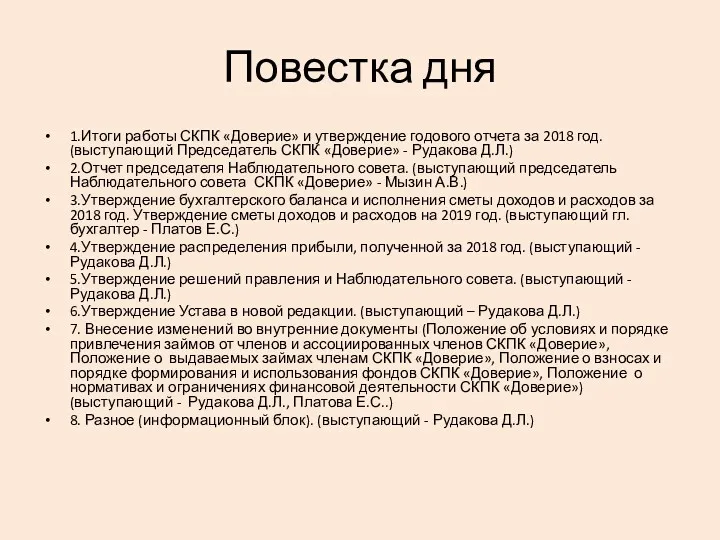

Сравнительный анализ программ автокредитования Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Метод обратной калькуляции

Метод обратной калькуляции Вступ. Сутність та форми інвестицій

Вступ. Сутність та форми інвестицій Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Особенности заполнения 6-НДФЛ в 1С:Предприятии 8 Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Точка входа

Точка входа Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Финансовая политика государства

Финансовая политика государства Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации POS-кредитование с ОАО Банк Дабрабыт

POS-кредитование с ОАО Банк Дабрабыт Формирование сметной стоимости строительства. (Тема 3)

Формирование сметной стоимости строительства. (Тема 3) Сложные проценты. Часть 2

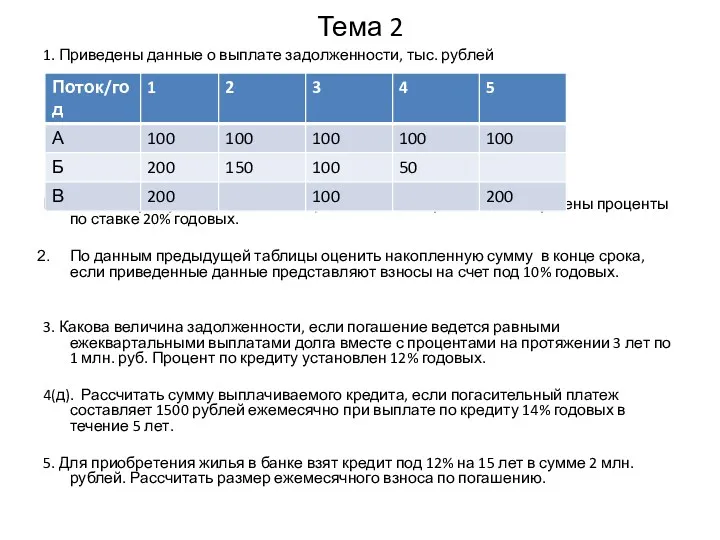

Сложные проценты. Часть 2 Финансы. Задачи. Тема 2

Финансы. Задачи. Тема 2 Эмиссия денег

Эмиссия денег