- Доходы и прибыль предприятия. Тема 8

Содержание

- 2. Тема 8. Доходы и прибыль предприятия 8.1. Понятие и виды доходов предприятия, их классификация. 8.2. Выручка

- 3. 8.1. Понятие и виды доходов предприятия, их классификация Доходами организации признается увеличение экономических выгод в результате

- 4. 8.1. Понятие и виды доходов предприятия, их классификация Не относятся к доходам, а следовательно, не приводят

- 5. 8.1. Понятие и виды доходов предприятия, их классификация Доходы организации в зависимости от их характера, условий

- 6. 8.2. Выручка от реализации продукции: формирование, планирование, использование Выручка от реализации продукции - это сумма денежных

- 7. 8.2. Выручка от реализации продукции: формирование, планирование, использование Формирование выручки тесно связано с особенностями выполняемых работ

- 8. 8.2. Выручка от реализации продукции: формирование, планирование, использование Планирование выручки на предприятии преследует цель исчисления в

- 9. 8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними Прибыль представляет собой превышение дохода над расходами.

- 10. 8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними Балансовая прибыль – включает в себя финансовые

- 11. 8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации) Рентабельность – это показатель, в общем виде

- 12. 8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации) Эффективность предприятия — это экономическая категория, выражающая

- 13. 8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации) Абсолютные показатели: объем выручки, объем прибыли, снижение

- 14. 8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации) Рентабельность - относительный показатель экономической эффективности. Отражает

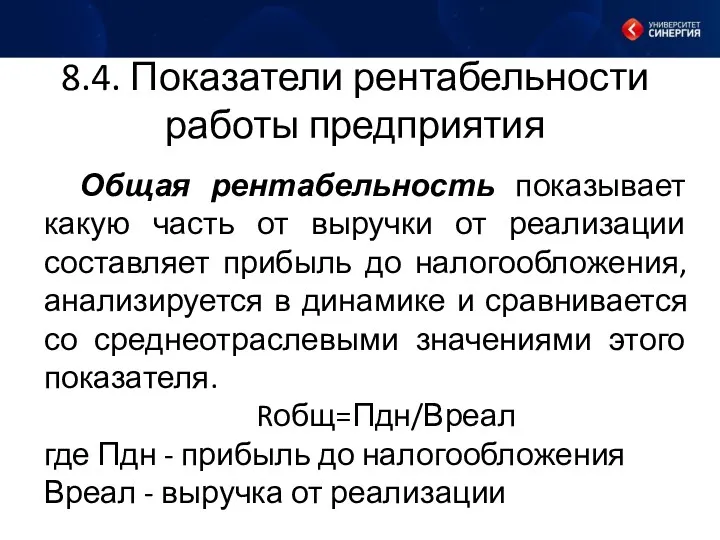

- 15. 8.4. Показатели рентабельности работы предприятия Общая рентабельность показывает какую часть от выручки от реализации составляет прибыль

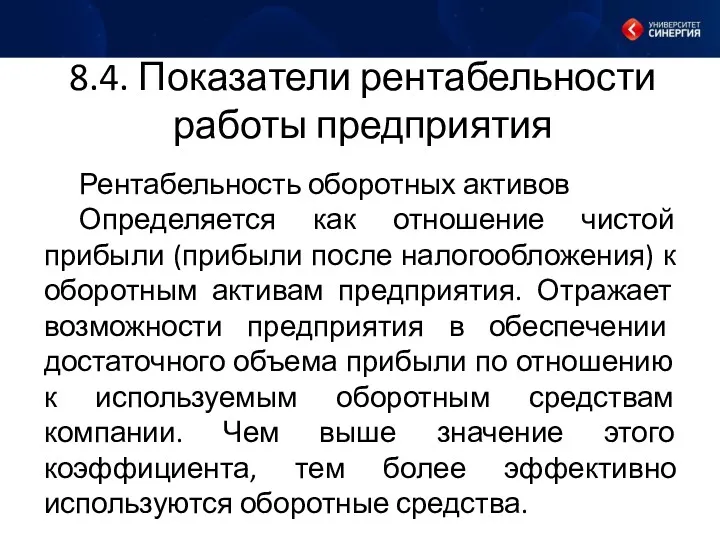

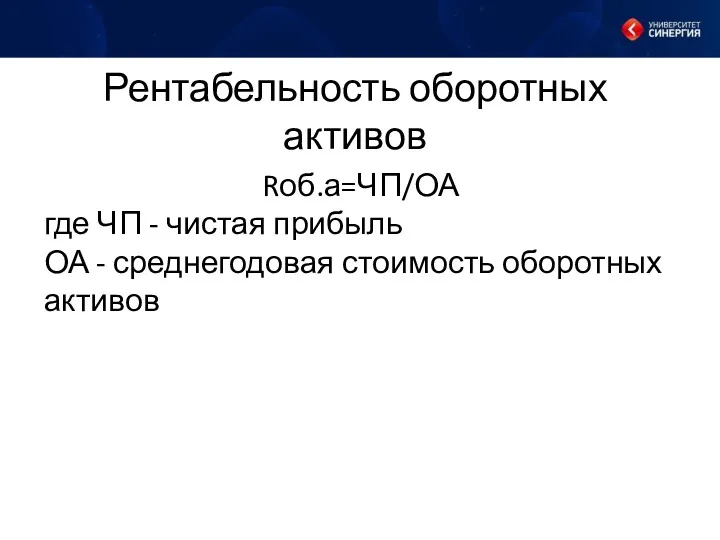

- 16. 8.4. Показатели рентабельности работы предприятия Рентабельность оборотных активов Определяется как отношение чистой прибыли (прибыли после налогообложения)

- 17. Рентабельность оборотных активов Rоб.а=ЧП/ОА где ЧП - чистая прибыль ОА - среднегодовая стоимость оборотных активов

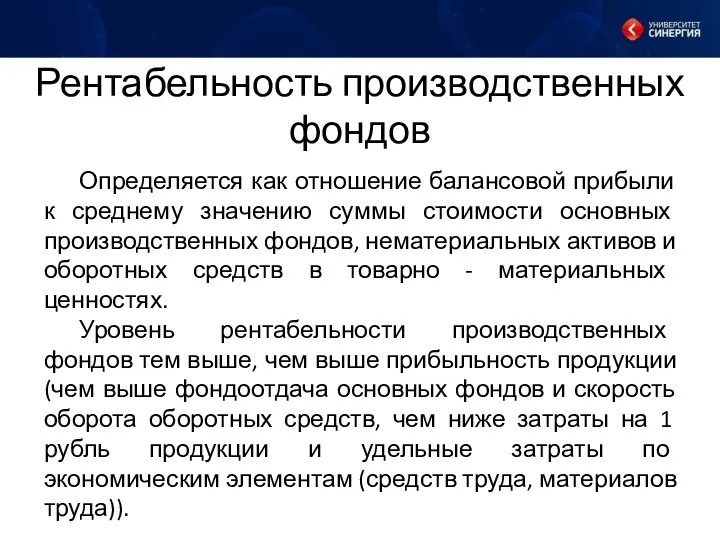

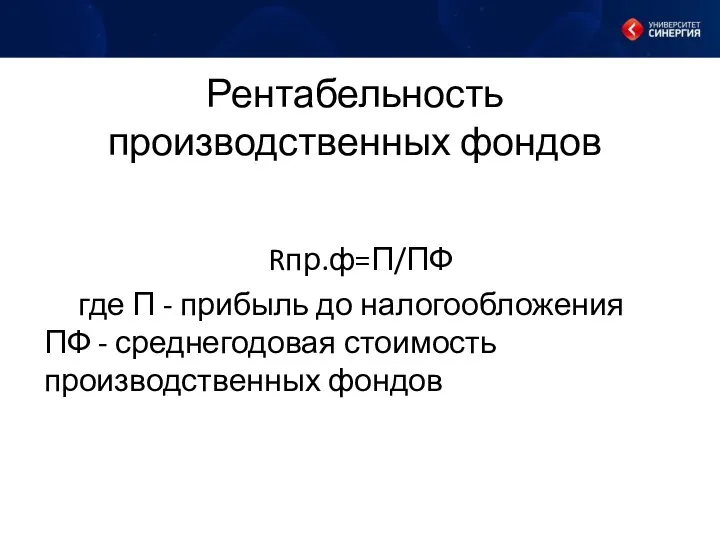

- 18. Рентабельность производственных фондов Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов,

- 19. Рентабельность производственных фондов Rпр.ф=П/ПФ где П - прибыль до налогообложения ПФ - среднегодовая стоимость производственных фондов

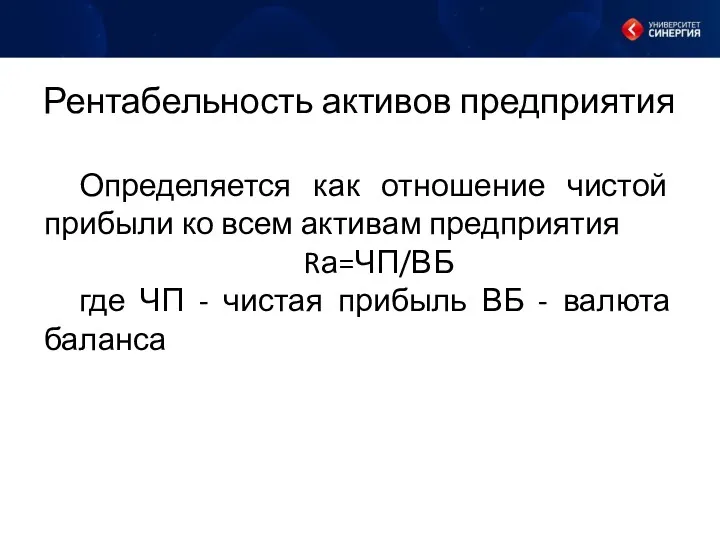

- 20. Рентабельность активов предприятия Определяется как отношение чистой прибыли ко всем активам предприятия Rа=ЧП/ВБ где ЧП -

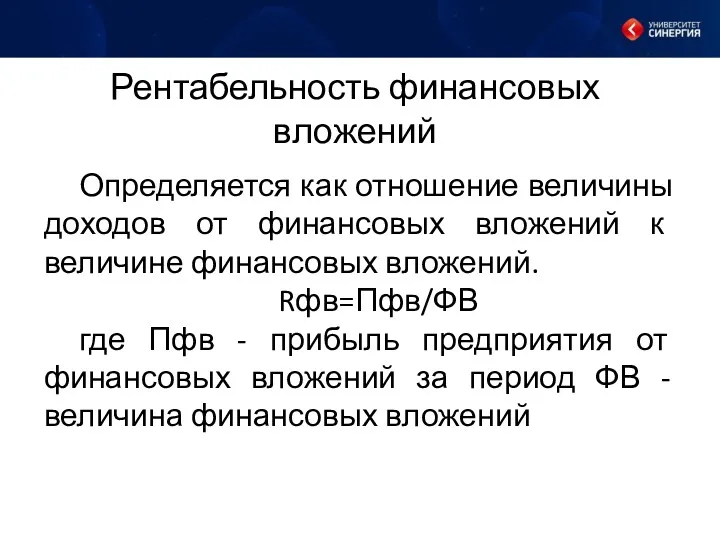

- 21. Рентабельность финансовых вложений Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений. Rфв=Пфв/ФВ

- 23. Скачать презентацию

Тема 8. Доходы и прибыль предприятия

8.1. Понятие и виды доходов предприятия,

Тема 8. Доходы и прибыль предприятия

8.1. Понятие и виды доходов предприятия,

8.1. Понятие и виды доходов предприятия, их классификация

Доходами организации признается увеличение

8.1. Понятие и виды доходов предприятия, их классификация

Доходами организации признается увеличение

8.1. Понятие и виды доходов предприятия, их классификация

Не относятся к доходам,

8.1. Понятие и виды доходов предприятия, их классификация

Не относятся к доходам,

8.1. Понятие и виды доходов предприятия, их классификация

Доходы организации в зависимости

8.1. Понятие и виды доходов предприятия, их классификация

Доходы организации в зависимости

8.2. Выручка от реализации продукции: формирование, планирование, использование

Выручка от реализации продукции

8.2. Выручка от реализации продукции: формирование, планирование, использование

Выручка от реализации продукции

8.2. Выручка от реализации продукции: формирование, планирование, использование

Формирование выручки тесно связано

8.2. Выручка от реализации продукции: формирование, планирование, использование

Формирование выручки тесно связано

8.2. Выручка от реализации продукции: формирование, планирование, использование

Планирование выручки на предприятии

8.2. Выручка от реализации продукции: формирование, планирование, использование

Планирование выручки на предприятии

8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними

Прибыль представляет собой

8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними

Прибыль представляет собой

8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними

Балансовая прибыль –

8.3. Понятие прибыли. Виды прибыли и взаимосвязь между ними

Балансовая прибыль –

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Рентабельность –

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Рентабельность –

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Эффективность предприятия —

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Эффективность предприятия —

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Абсолютные показатели: объем

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Абсолютные показатели: объем

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Рентабельность - относительный

8.4. Показатели рентабельности работы предприятия. Эффективность деятельности предприятия (корпорации)

Рентабельность - относительный

8.4. Показатели рентабельности работы предприятия

Общая рентабельность показывает какую часть от выручки

8.4. Показатели рентабельности работы предприятия

Общая рентабельность показывает какую часть от выручки

8.4. Показатели рентабельности работы предприятия

Рентабельность оборотных активов

Определяется как отношение чистой прибыли

8.4. Показатели рентабельности работы предприятия

Рентабельность оборотных активов

Определяется как отношение чистой прибыли

Рентабельность оборотных активов

Rоб.а=ЧП/ОА

где ЧП - чистая прибыль

ОА - среднегодовая стоимость

Рентабельность оборотных активов

Rоб.а=ЧП/ОА

где ЧП - чистая прибыль

ОА - среднегодовая стоимость

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы

Рентабельность производственных фондов

Rпр.ф=П/ПФ

где П - прибыль до налогообложения ПФ - среднегодовая

Рентабельность производственных фондов

Rпр.ф=П/ПФ

где П - прибыль до налогообложения ПФ - среднегодовая

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

Rа=ЧП/ВБ

где

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

Rа=ЧП/ВБ

где

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к

Группа всемирного банка

Группа всемирного банка Доверительное управление

Доверительное управление Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Учет финансовых вложений

Учет финансовых вложений Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Финансовые институты. Банковская система

Финансовые институты. Банковская система Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Валютный риск

Валютный риск Концепция достойного труда в России

Концепция достойного труда в России Мошеничество в ОСАГО

Мошеничество в ОСАГО Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Учет операций с клиентами

Учет операций с клиентами Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Международные организации и фонды

Международные организации и фонды Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Персонифицированное финансирование дополнительного образования

Персонифицированное финансирование дополнительного образования Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж