- Обязательное страхование. Добровольное страхование

Содержание

- 2. Добровольное страхование Добровольное страхование - форма страхования, которая возникает только на основе добровольно заключаемого договора между

- 3. Сущность страхования Экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании

- 4. Отрасли страхования Страхование ответственности Личное страхование Страхование имущества

- 5. Страховщик — юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности, принимающее на себя по

- 6. Страхователь — это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся

- 7. СТРАХОВОЕ СОБЫТИЕ — это потенциальный, возможный страховой случай, в отношении которого проводится страхование

- 8. Страховой случай — (англ. insured loss) событие, предусмотренное договором страхования или законом, с наступлением которого возникает

- 9. Страховые взносы могут означать: Обязательное социальное страхование в России — взносы работодателя в фонды обязательного социального

- 10. Страховая выплата — осуществление страховщиком выплаты страхового возмещения

- 11. Статья 8. Страховые агенты и страховые брокеры 1. Страховые агенты - постоянно проживающие на территории Российской

- 12. Статья 8.1. Страховые актуарии Страховые актуарии - физические лица, постоянно проживающие на территории Российской Федерации, имеющие

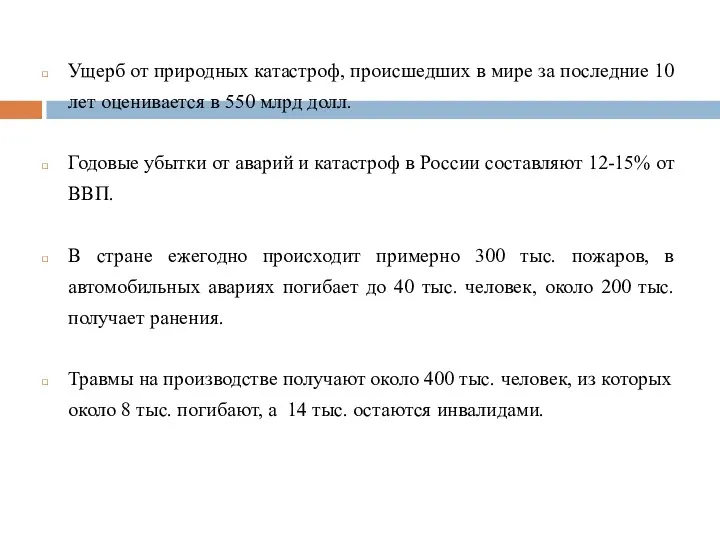

- 13. Ущерб от природных катастроф, происшедших в мире за последние 10 лет оценивается в 550 млрд долл.

- 14. В стране расположено свыше 360 тыс. опасных объектов различного типа и различной формы собственности. Из них

- 15. В России регистрируется около 1500 чрезвычайных ситуаций техногенного характера в год. Многие экстремальные ситуации на предприятиях

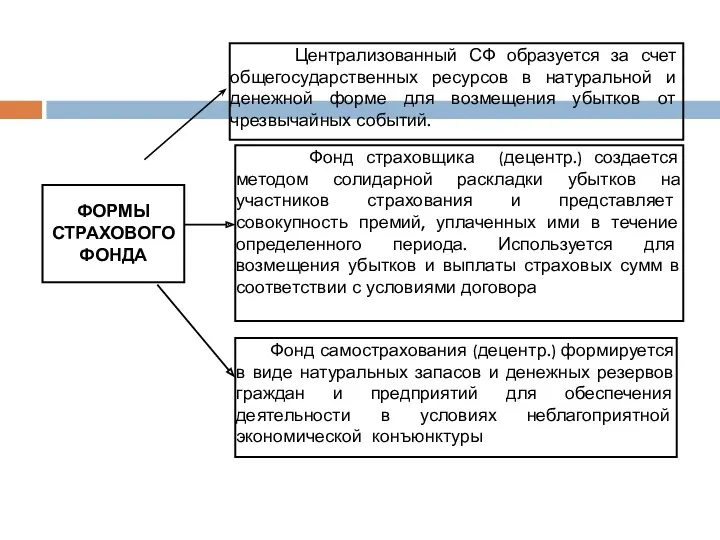

- 16. Централизованный СФ образуется за счет общегосударственных ресурсов в натуральной и денежной форме для возмещения убытков от

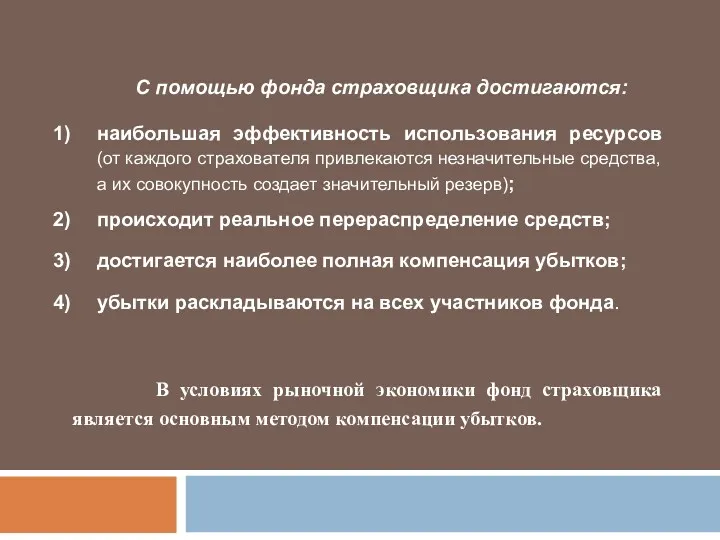

- 17. В условиях рыночной экономики фонд страховщика является основным методом компенсации убытков. С помощью фонда страховщика достигаются:

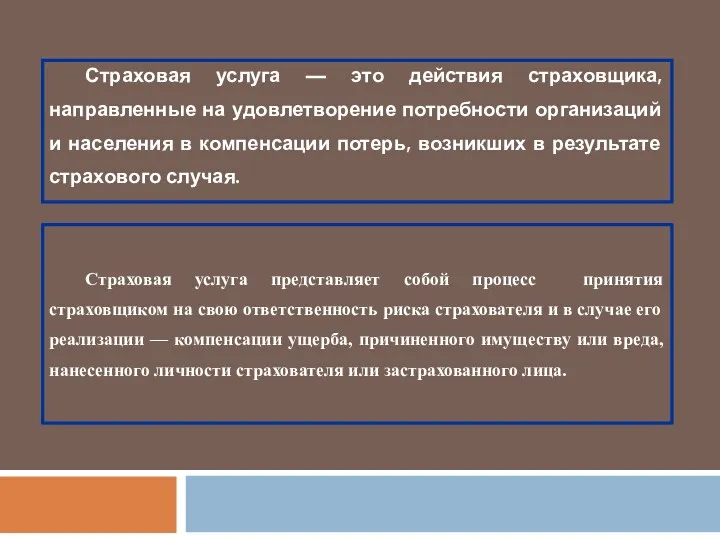

- 18. Страховая услуга представляет собой процесс принятия страховщиком на свою ответственность риска страхователя и в случае его

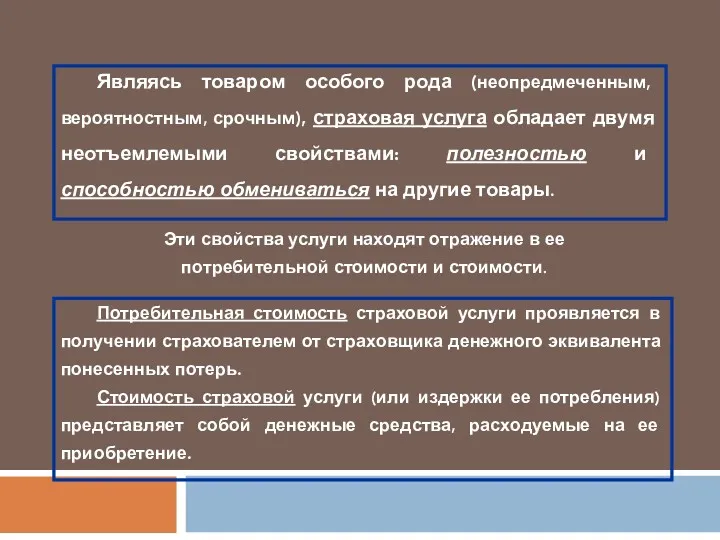

- 19. Являясь товаром особого рода (неопредмеченным, вероятностным, срочным), страховая услуга обладает двумя неотъемлемыми свойствами: полезностью и способностью

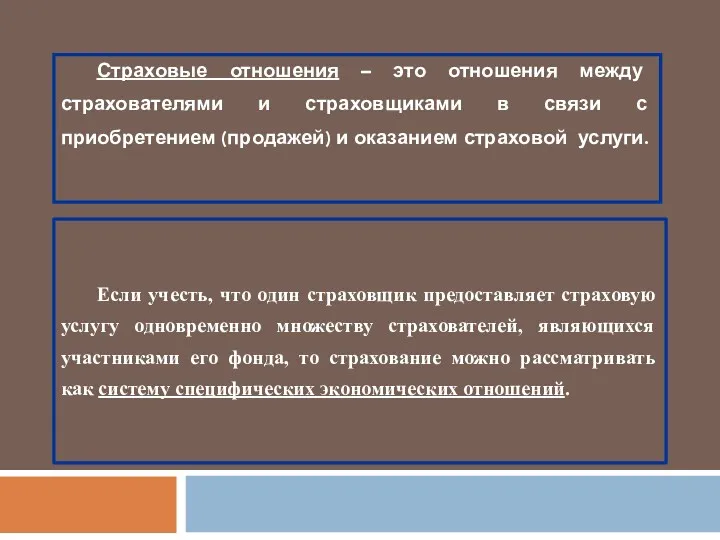

- 20. Если учесть, что один страховщик предоставляет страховую услугу одновременно множеству страхователей, являющихся участниками его фонда, то

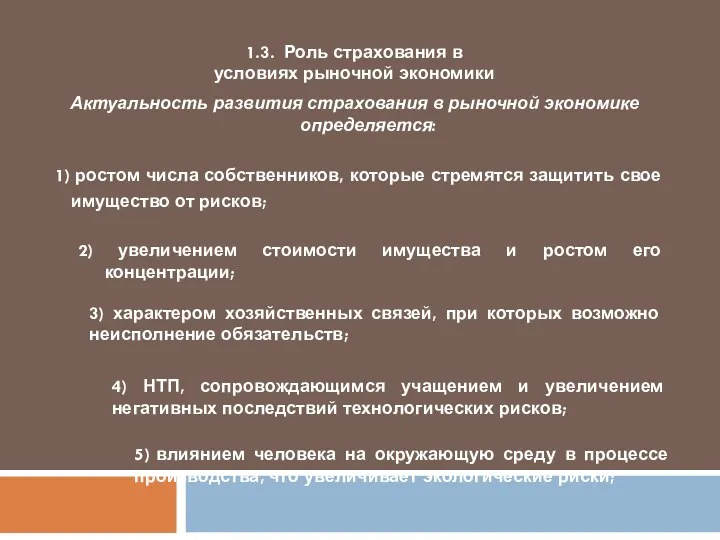

- 22. Актуальность развития страхования в рыночной экономике определяется: 1) ростом числа собственников, которые стремятся защитить свое имущество

- 23. 6) профессиональной деятельностью, требующей защиты и гарантий от случайных ошибок перед третьими лицами; 7) сужением сферы

- 24. Цель государственной политики в области страхования Формирование системы страхования, способной эффективно защищать имущественные интересы граждан, юридических

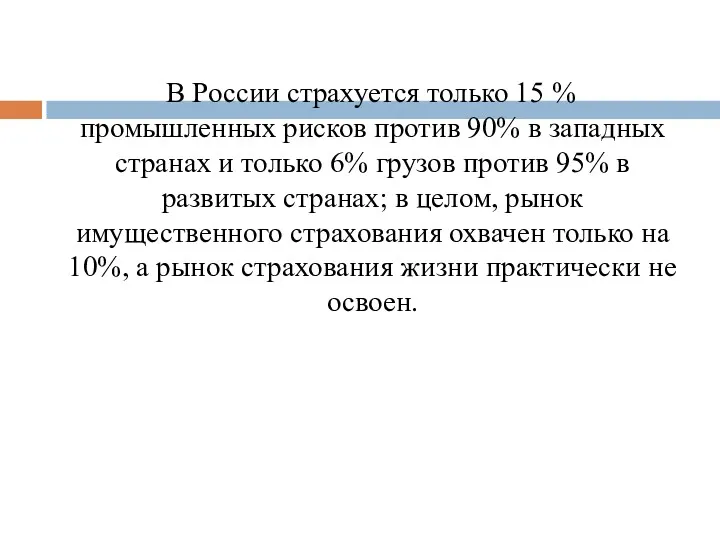

- 25. В России страхуется только 15 % промышленных рисков против 90% в западных странах и только 6%

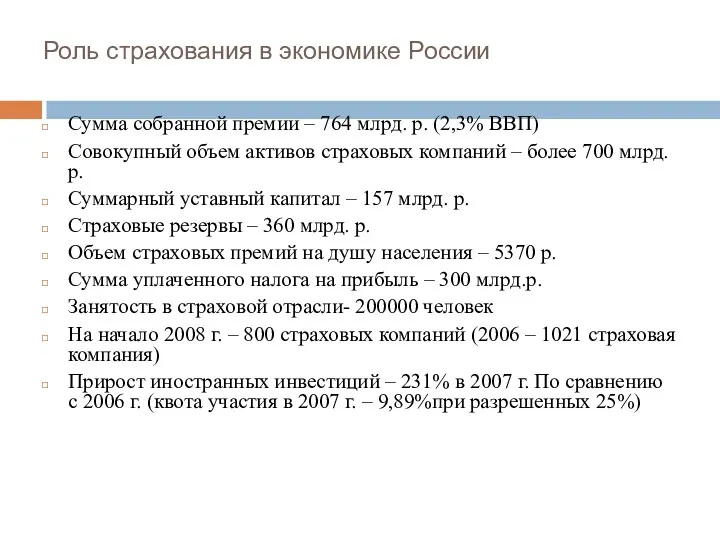

- 26. Роль страхования в экономике России Сумма собранной премии – 764 млрд. р. (2,3% ВВП) Совокупный объем

- 27. СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ ЗА 2008 ГОД ПО СОСТОЯНИЮ НА 16.03.2009 Г. В едином государственном

- 29. Скачать презентацию

Добровольное страхование

Добровольное страхование - форма страхования, которая возникает только на основе

Добровольное страхование

Добровольное страхование - форма страхования, которая возникает только на основе

Сущность страхования

Экономическая сущность страхования состоит в создании денежных фондов за

Сущность страхования

Экономическая сущность страхования состоит в создании денежных фондов за

Отрасли страхования

Страхование ответственности

Личное страхование

Страхование имущества

Отрасли страхования

Страхование ответственности

Личное страхование

Страхование имущества

Страховщик — юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности,

Страховщик — юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности,

Страхователь — это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком

Страхователь — это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком

СТРАХОВОЕ СОБЫТИЕ

— это потенциальный, возможный страховой случай, в отношении которого проводится

СТРАХОВОЕ СОБЫТИЕ — это потенциальный, возможный страховой случай, в отношении которого проводится

Страховой случай — (англ. insured loss) событие, предусмотренное договором страхования или законом, с

Страховой случай — (англ. insured loss) событие, предусмотренное договором страхования или законом, с

Страховые взносы могут означать:

Обязательное социальное страхование в России — взносы работодателя в

Страховые взносы могут означать:

Обязательное социальное страхование в России — взносы работодателя в

Страховая выплата — осуществление страховщиком выплаты страхового возмещения

Страховая выплата — осуществление страховщиком выплаты страхового возмещения

Статья 8. Страховые агенты и страховые брокеры

1. Страховые агенты - постоянно

Статья 8. Страховые агенты и страховые брокеры

1. Страховые агенты - постоянно

Статья 8.1. Страховые актуарии

Страховые актуарии - физические лица, постоянно проживающие

Статья 8.1. Страховые актуарии

Страховые актуарии - физические лица, постоянно проживающие

Ущерб от природных катастроф, происшедших в мире за последние 10 лет

Ущерб от природных катастроф, происшедших в мире за последние 10 лет

В стране расположено свыше 360 тыс. опасных объектов различного типа и

В стране расположено свыше 360 тыс. опасных объектов различного типа и

В России регистрируется около 1500 чрезвычайных ситуаций техногенного характера в год.

В России регистрируется около 1500 чрезвычайных ситуаций техногенного характера в год.

Централизованный СФ образуется за счет общегосударственных ресурсов в натуральной и

Централизованный СФ образуется за счет общегосударственных ресурсов в натуральной и

В условиях рыночной экономики фонд страховщика является основным методом компенсации

В условиях рыночной экономики фонд страховщика является основным методом компенсации

Страховая услуга представляет собой процесс принятия страховщиком на свою ответственность риска

Страховая услуга представляет собой процесс принятия страховщиком на свою ответственность риска

Являясь товаром особого рода (неопредмеченным, вероятностным, срочным), страховая услуга обладает двумя

Являясь товаром особого рода (неопредмеченным, вероятностным, срочным), страховая услуга обладает двумя

Если учесть, что один страховщик предоставляет страховую услугу одновременно множеству страхователей,

Если учесть, что один страховщик предоставляет страховую услугу одновременно множеству страхователей,

Актуальность развития страхования в рыночной экономике определяется:

1) ростом числа собственников,

Актуальность развития страхования в рыночной экономике определяется:

1) ростом числа собственников,

6) профессиональной деятельностью, требующей защиты и гарантий от случайных ошибок перед

6) профессиональной деятельностью, требующей защиты и гарантий от случайных ошибок перед

Цель государственной политики в области страхования

Формирование системы страхования, способной эффективно защищать

Цель государственной политики в области страхования

Формирование системы страхования, способной эффективно защищать

В России страхуется только 15 % промышленных рисков против 90%

В России страхуется только 15 % промышленных рисков против 90%

Роль страхования в экономике России

Сумма собранной премии – 764 млрд. р.

Роль страхования в экономике России

Сумма собранной премии – 764 млрд. р.

СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ ЗА 2008 ГОД ПО СОСТОЯНИЮ НА

СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ ЗА 2008 ГОД ПО СОСТОЯНИЮ НА

Фондирование и структура капитала компании

Фондирование и структура капитала компании Московская область. Стратегическое планирование

Московская область. Стратегическое планирование Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів Экономика организации

Экономика организации Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Efective Property Investments in the European Market

Efective Property Investments in the European Market Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Формы безналичных расчетов

Формы безналичных расчетов Кредитоспособность заемщика - физического лица и ее оценка банком

Кредитоспособность заемщика - физического лица и ее оценка банком Индивидуальный подоходный налог

Индивидуальный подоходный налог Банковская система в России. Виды и функции банков

Банковская система в России. Виды и функции банков Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Реализация Стратегии повышения финансовой грамотности в Новгородской области

Реализация Стратегии повышения финансовой грамотности в Новгородской области Основні кошти підприємств

Основні кошти підприємств Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации

Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области

Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области Новоклязьминское сельское поселение. Бюджет для граждан

Новоклязьминское сельское поселение. Бюджет для граждан Финансы. Введение

Финансы. Введение Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Условия финансирования АО Фонд финансовой поддержки сельского хозяйства на 2019 год

Условия финансирования АО Фонд финансовой поддержки сельского хозяйства на 2019 год Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк

Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк