- Кредитоспособность заемщика - физического лица и ее оценка банком

Содержание

- 2. Целью курсовой работы является оценка кредитоспособности заемщика и разработка методики кредитования физических лиц. Для реализации поставленной

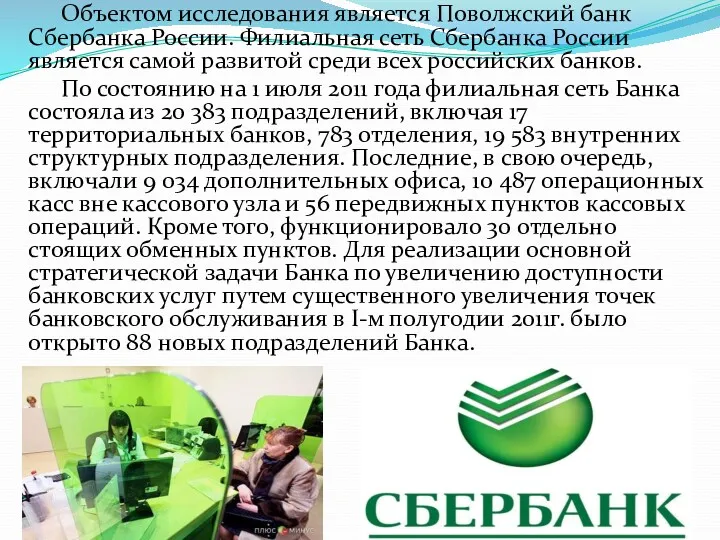

- 3. Объектом исследования является Поволжский банк Сбербанка России. Филиальная сеть Сбербанка России является самой развитой среди всех

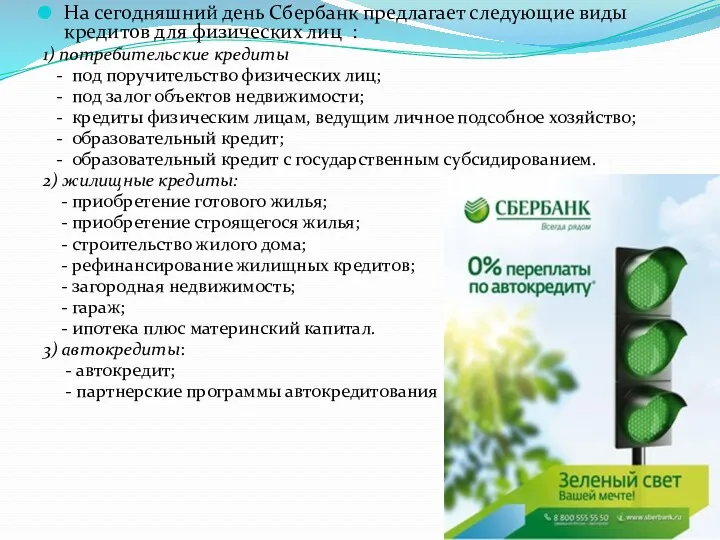

- 4. На сегодняшний день Сбербанк предлагает следующие виды кредитов для физических лиц : 1) потребительские кредиты -

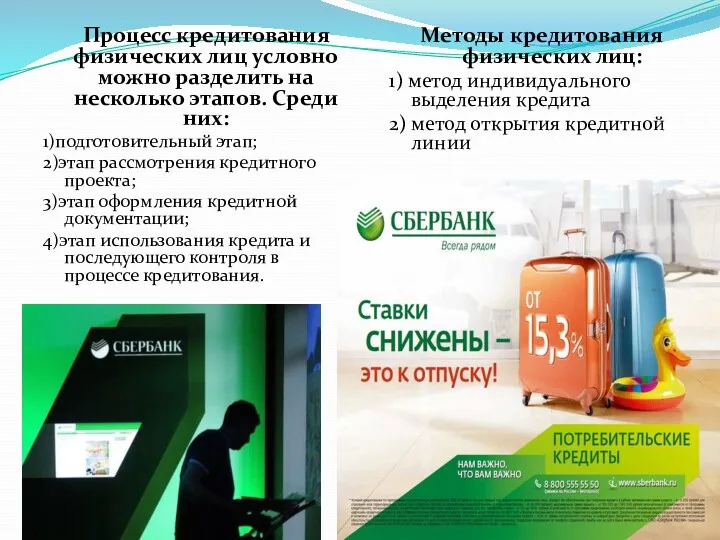

- 5. Процесс кредитования физических лиц условно можно разделить на несколько этапов. Среди них: 1)подготовительный этап; 2)этап рассмотрения

- 6. Метод индивидуального выделения кредита Этот метод является основным при кредитовании новых клиентов, не имеющих еще сложившейся

- 7. Метод открытия кредитной линии Кредитование осуществляется в пределах заранее установленного банком для заемщика лимита кредитования, который

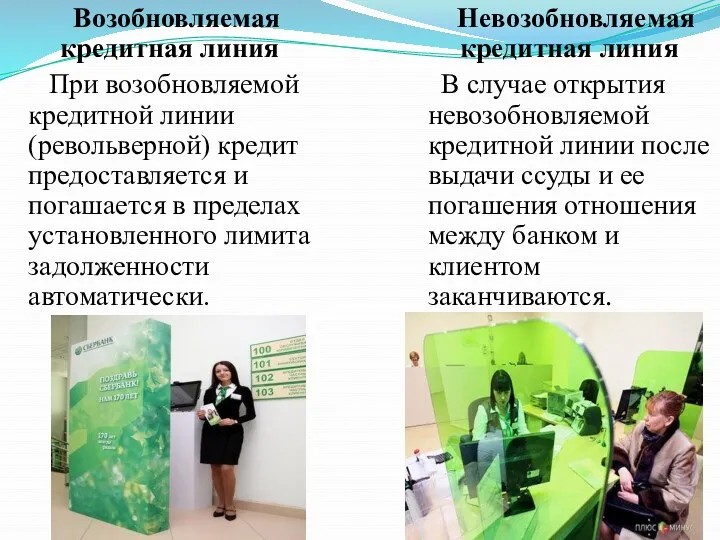

- 8. Возобновляемая кредитная линия При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита

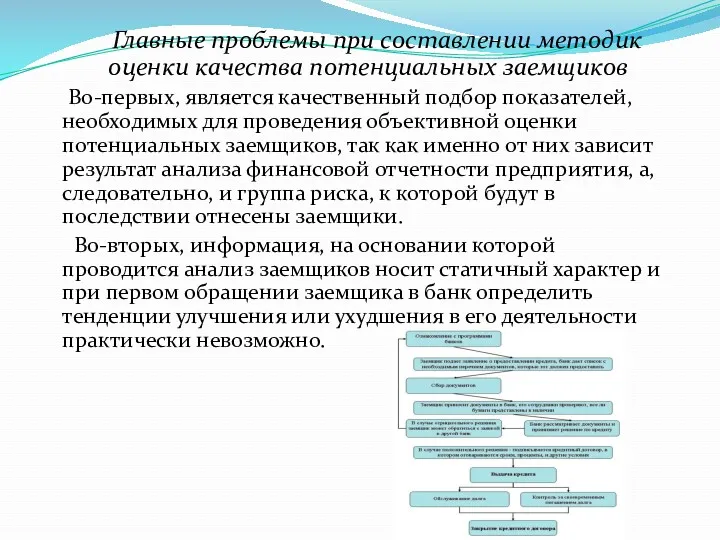

- 9. Главные проблемы при составлении методик оценки качества потенциальных заемщиков Во-первых, является качественный подбор показателей, необходимых для

- 10. Для расширения скорингового контроля кредитоспособности ОАО «Поволжский банк Сбербанка России» необходимо: 1)составлять консолидированную информацию о клиентах,

- 11. Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом Система должна состоять из двух

- 13. Скачать презентацию

Целью курсовой работы является оценка кредитоспособности заемщика и разработка методики

Целью курсовой работы является оценка кредитоспособности заемщика и разработка методики

Объектом исследования является Поволжский банк Сбербанка России. Филиальная сеть Сбербанка

Объектом исследования является Поволжский банк Сбербанка России. Филиальная сеть Сбербанка

На сегодняшний день Сбербанк предлагает следующие виды кредитов для физических лиц

На сегодняшний день Сбербанк предлагает следующие виды кредитов для физических лиц

Процесс кредитования физических лиц условно можно разделить на несколько этапов.

Процесс кредитования физических лиц условно можно разделить на несколько этапов.

Метод индивидуального выделения кредита

Этот метод является основным при кредитовании новых

Метод индивидуального выделения кредита

Этот метод является основным при кредитовании новых

Метод открытия кредитной линии

Кредитование осуществляется в пределах заранее установленного банком

Метод открытия кредитной линии

Кредитование осуществляется в пределах заранее установленного банком

Возобновляемая кредитная линия

При возобновляемой кредитной линии (револьверной) кредит предоставляется

Возобновляемая кредитная линия

При возобновляемой кредитной линии (револьверной) кредит предоставляется

Главные проблемы при составлении методик оценки качества потенциальных заемщиков

Во-первых,

Главные проблемы при составлении методик оценки качества потенциальных заемщиков

Во-первых,

Для расширения скорингового контроля кредитоспособности ОАО «Поволжский банк Сбербанка России»

Для расширения скорингового контроля кредитоспособности ОАО «Поволжский банк Сбербанка России»

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим

Кредитно-банковская система Волгоградской области

Кредитно-банковская система Волгоградской области Ценообразование на предприятии

Ценообразование на предприятии Унифицированные электронные документы

Унифицированные электронные документы Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Налоги и налогообложение

Налоги и налогообложение Бюджет для граждан

Бюджет для граждан Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения

Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Финансы, сущность и функции

Финансы, сущность и функции Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Бюджет Иркутской области. Итоги исполнения

Бюджет Иркутской области. Итоги исполнения АО Московский кредитный банк. Продукты и услуги

АО Московский кредитный банк. Продукты и услуги Налоги на прибыль

Налоги на прибыль Сергиево-Посадский региональный оператор

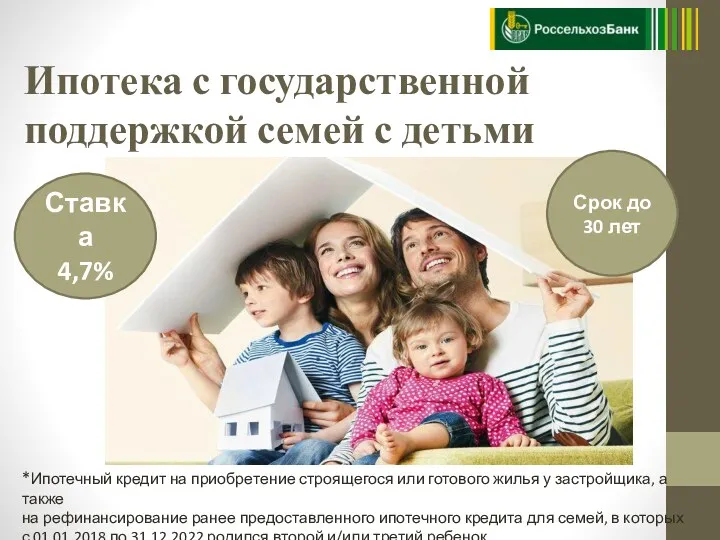

Сергиево-Посадский региональный оператор Ипотека с государственной поддержкой семей с детьми

Ипотека с государственной поддержкой семей с детьми Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит Заем и кредит

Заем и кредит Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Статистика государственного бюджета

Статистика государственного бюджета Страхование жизни

Страхование жизни The history of the Euro

The history of the Euro Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии федеральное казначейство РФ

федеральное казначейство РФ