- Международные стандарты финансовой отчетности

Содержание

- 2. Международные стандарты финансовой отчетности МСФО и мировые фондовые рынки. Первое применение МСФО (IFRS 1) МСФО в

- 3. Международные стандарты финансовой отчетности Признание и оценка резервов и условных обязательств (МСФО 37) Признание и оценка

- 4. МСФО и мировые фондовые рынки. Первое применение МСФО (IFRS 1)

- 5. GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ ведения бухгалтерского учета в

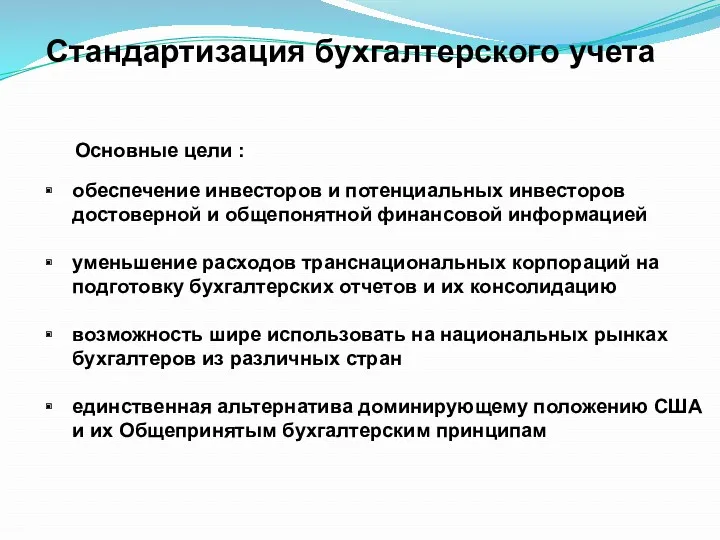

- 6. обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией уменьшение расходов транснациональных корпораций на подготовку

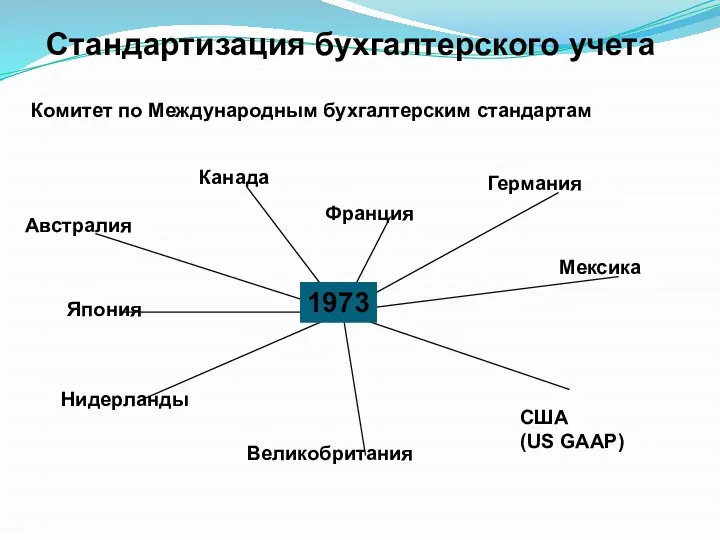

- 7. Комитет по Международным бухгалтерским стандартам США (US GAAP) Австралия Канада Франция Германия Япония Мексика Нидерланды Великобритания

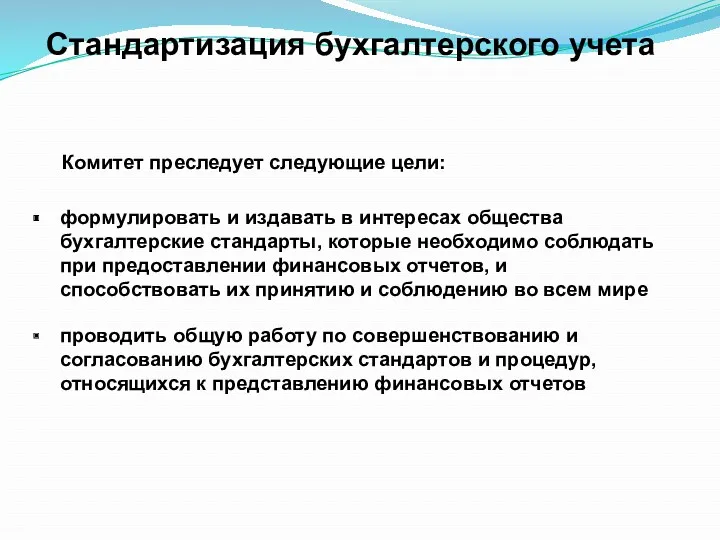

- 8. формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при предоставлении финансовых отчетов, и

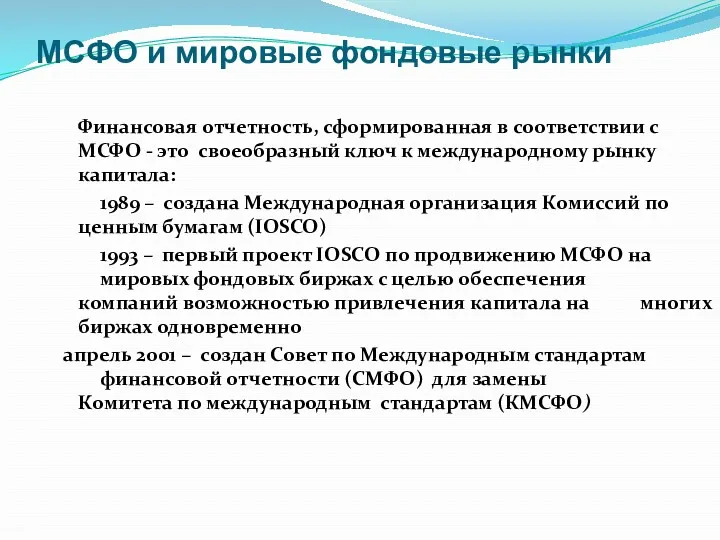

- 9. МСФО и мировые фондовые рынки Финансовая отчетность, сформированная в соответствии с МСФО - это своеобразный ключ

- 10. МСФО и мировые фондовые рынки март 2002 – утверждена Директива Европейского Союза: все компании, чьи акции

- 11. МСФО сегодня В настоящее время система МСФО включает следующие компоненты: Принципы подготовки и составления финансовой отчетности

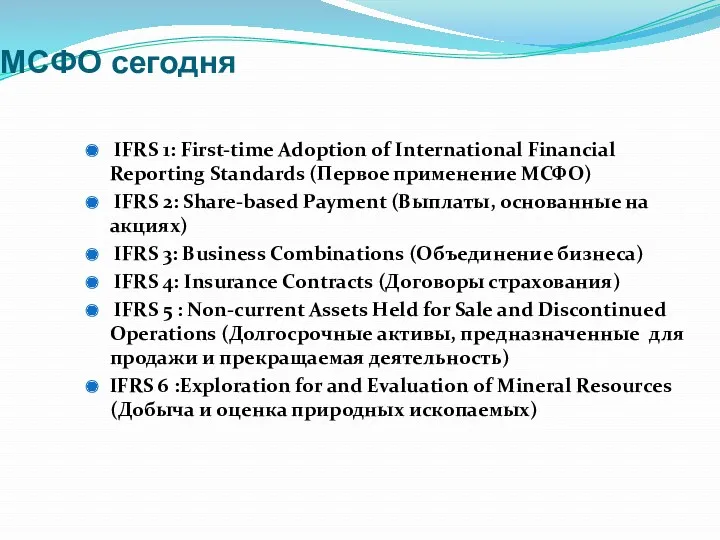

- 12. МСФО сегодня IFRS 1: First-time Adoption of International Financial Reporting Standards (Первое применение МСФО) IFRS 2:

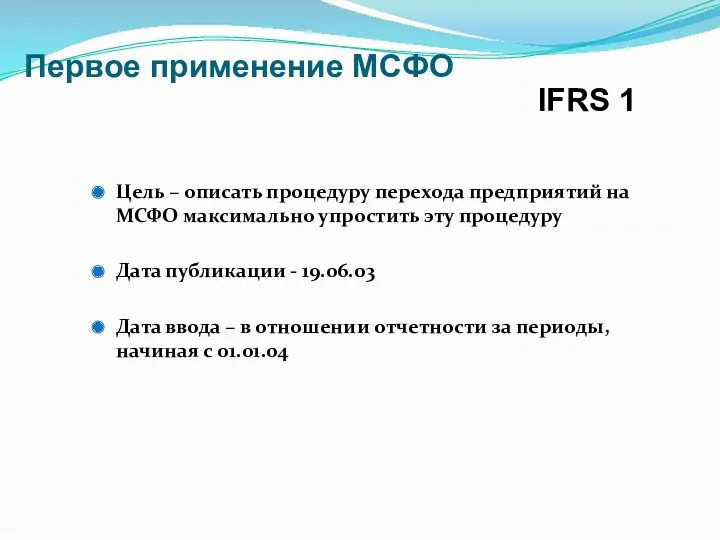

- 13. Первое применение МСФО Цель – описать процедуру перехода предприятий на МСФО максимально упростить эту процедуру Дата

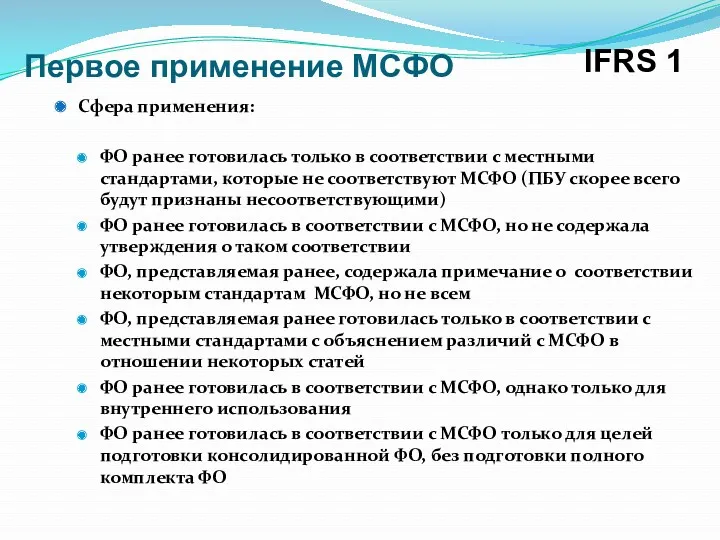

- 14. Первое применение МСФО Сфера применения: ФО ранее готовилась только в соответствии с местными стандартами, которые не

- 15. Первое применение МСФО Новое (основные моменты): Разрешено применять результаты переоценки на первую дату применения IFRS 1

- 16. Первое применение МСФО Компании, впервые применяющей МСФО (IFRS), необходимо: Определить, какая финансовая отчетность будет первой по

- 17. Первое применение МСФО IFRS 1 Необязательные исключения:

- 18. Первое применение МСФО IFRS 1 Обязательные исключения:

- 19. МСФО в сравнении в российскими стандартами бухгалтерской отчетности

- 20. Пользователи бухгалтерской отчетности

- 21. Схема движения информации Деятельность предприятия Бухгалтерская отчетность Действия, оказывающие влияние на деятельность предприятия

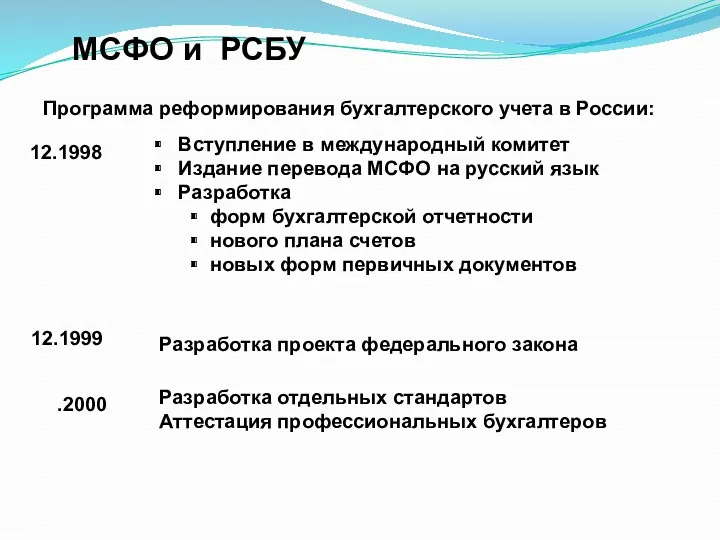

- 22. Вступление в международный комитет Издание перевода МСФО на русский язык Разработка форм бухгалтерской отчетности нового плана

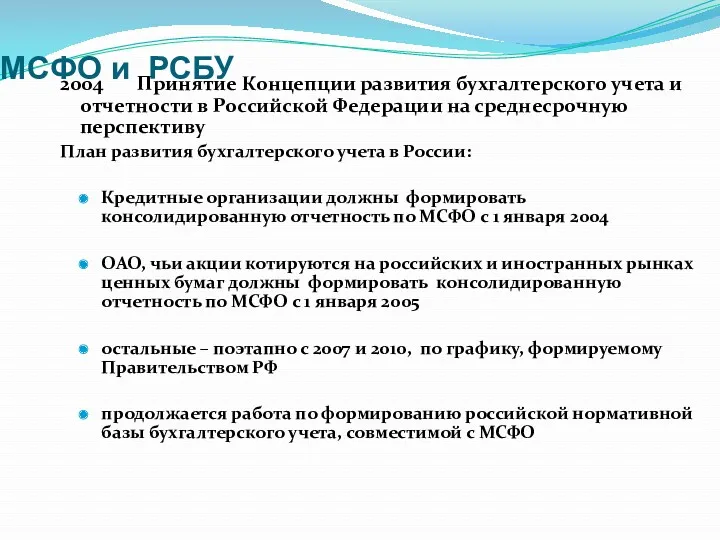

- 23. МСФО и РСБУ 2004 Принятие Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную

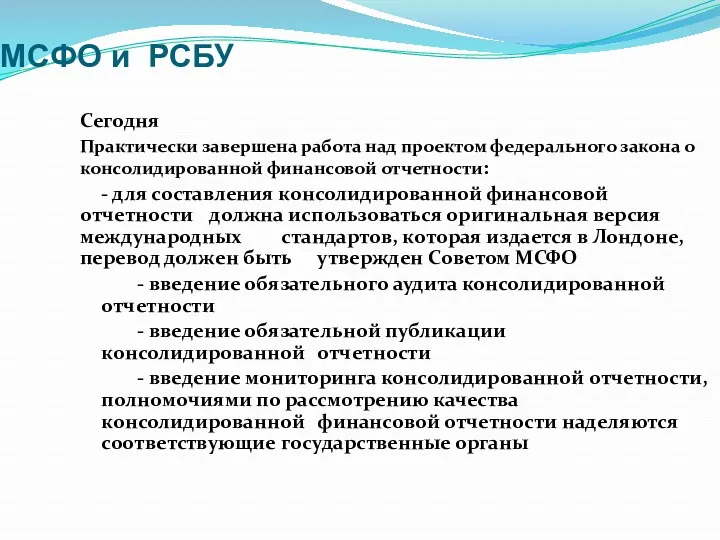

- 24. МСФО и РСБУ Сегодня Практически завершена работа над проектом федерального закона о консолидированной финансовой отчетности: -

- 25. Принципы подготовки и построения финансовой отчетности (Принципы)

- 26. Обеспечить достоверное представление информации о: - финансовом положении (баланс) - финансовых результатах ( отчет о прибылях

- 27. Принципы подготовки и представления финансовой отчетности Финансовая отчетность базируется на основополагающих допущениях: Метод начисления – результаты

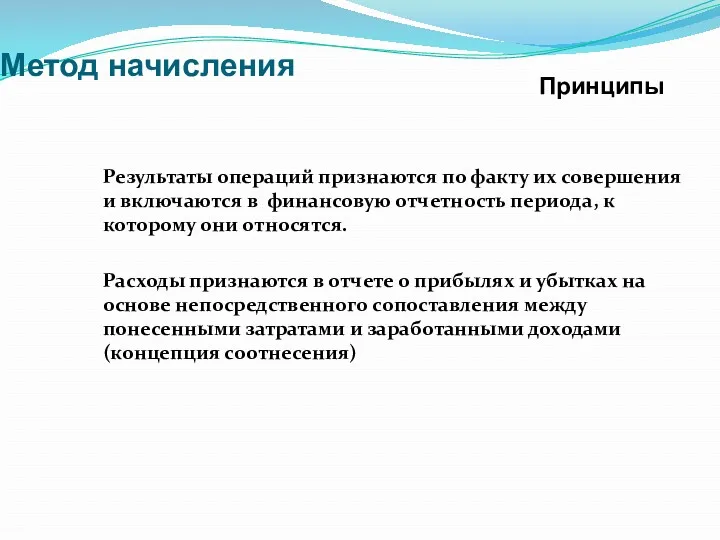

- 28. Метод начисления Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периода, к

- 29. Непрерывность деятельности Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12 месяцев),т. е.

- 30. Принципы подготовки и представления финансовой отчетности Качественные характеристики финансовой отчетности, обеспечивающие полезность информации: Понятность – информация

- 31. Принципы подготовки и представления финансовой отчетности Ограничения уместности и надежности: Своевременность –чрезмерная задержка представления отчетности может

- 32. Состав и структура отчетности по МСФО (МСФО 1)

- 33. Общие положения Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать этот факт Финансовая отчетность не должна

- 34. Структура и содержание финансовой отчетности Компоненты финансовой отчетности: Бухгалтерский баланс Отчет о прибылях и убытках Отчет

- 35. Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата финансовой отчетности На практике применяются 2

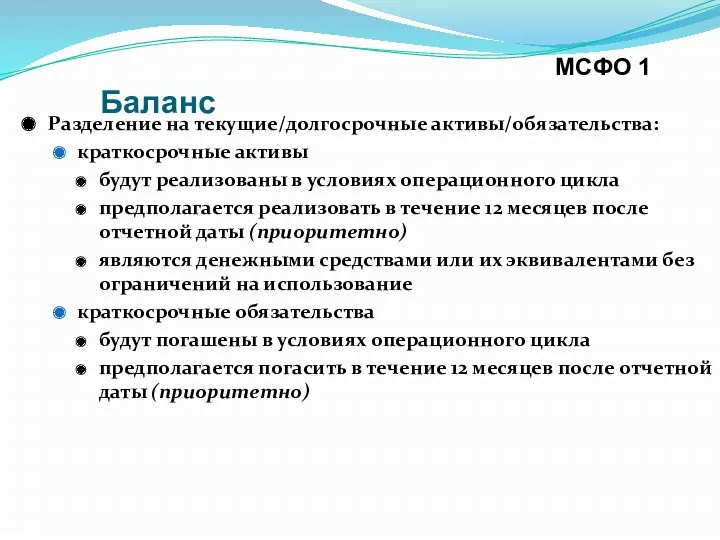

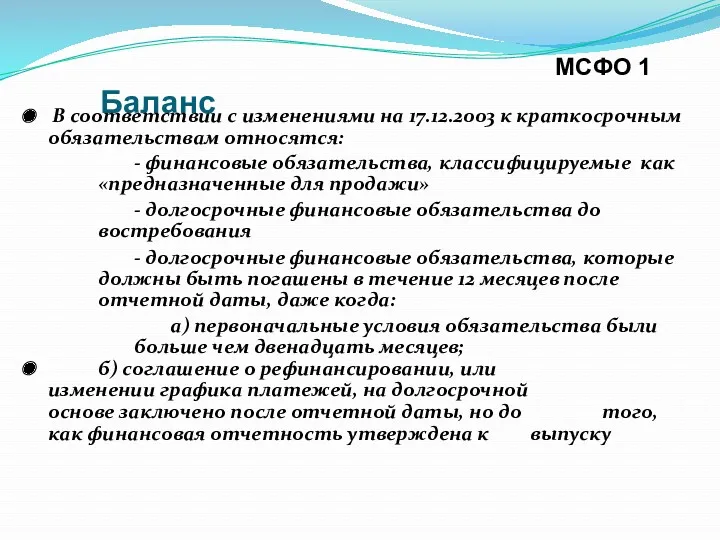

- 36. Баланс Разделение на текущие/долгосрочные активы/обязательства: краткосрочные активы будут реализованы в условиях операционного цикла предполагается реализовать в

- 37. Баланс В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам относятся: - финансовые обязательства, классифицируемые как

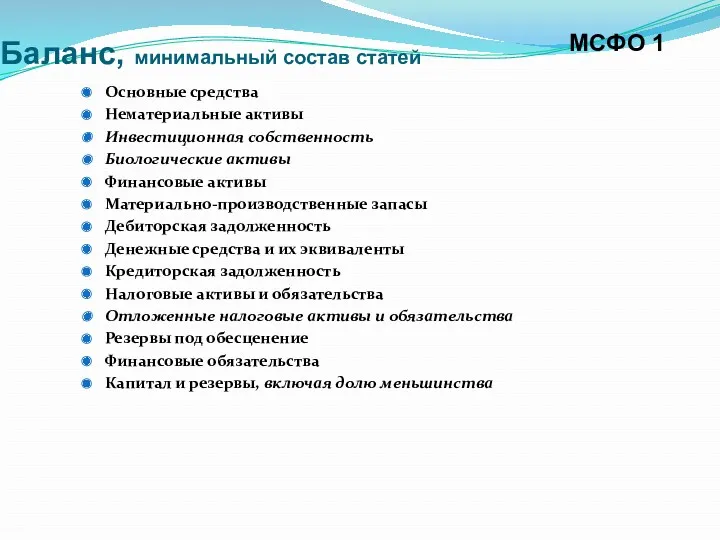

- 38. Баланс, минимальный состав статей Основные средства Нематериальные активы Инвестиционная собственность Биологические активы Финансовые активы Материально-производственные запасы

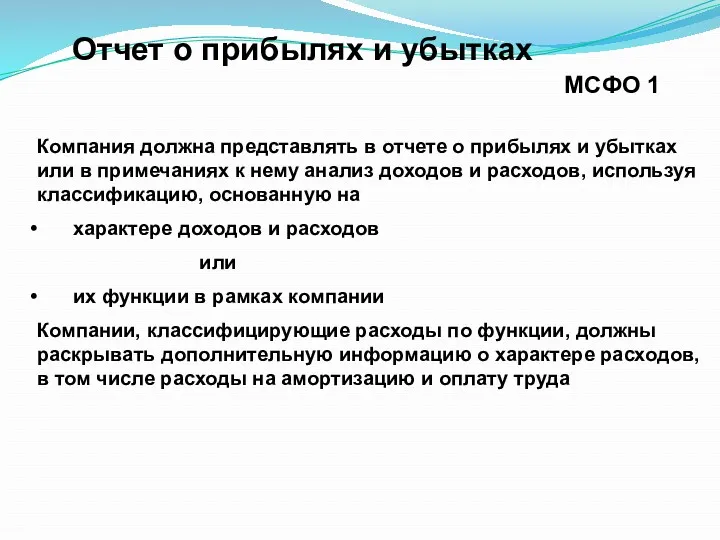

- 39. Компания должна представлять в отчете о прибылях и убытках или в примечаниях к нему анализ доходов

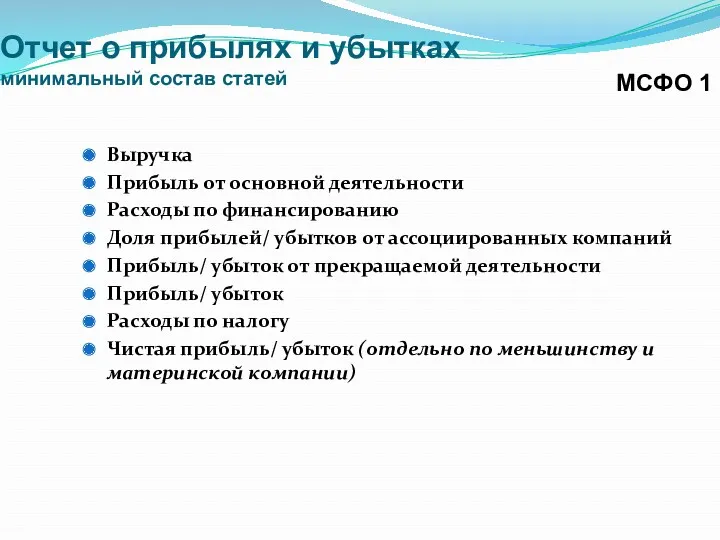

- 40. Отчет о прибылях и убытках минимальный состав статей Выручка Прибыль от основной деятельности Расходы по финансированию

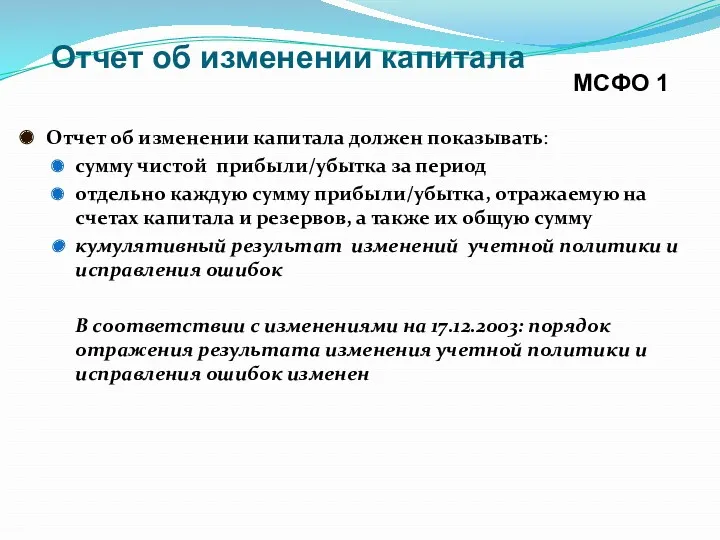

- 41. Отчет об изменении капитала Отчет об изменении капитала должен показывать: сумму чистой прибыли/убытка за период отдельно

- 42. Отчет об изменении капитала Кроме того в отчете или в приложении к нему отражаются: операции с

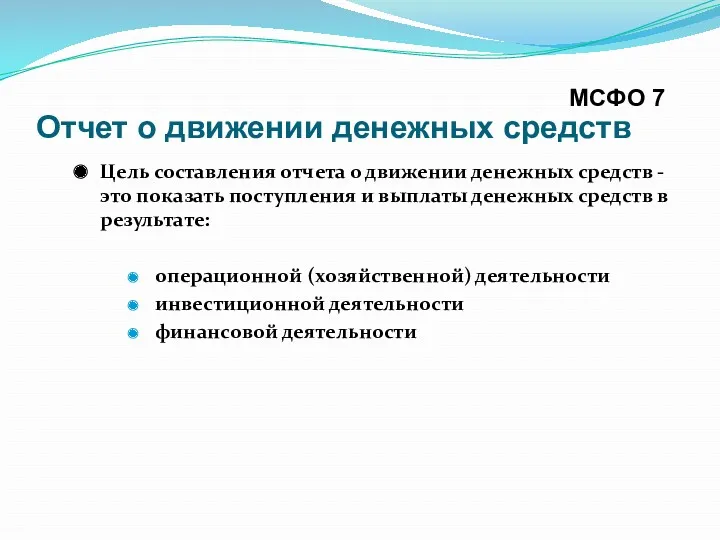

- 43. Отчет о движении денежных средств Цель составления отчета о движении денежных средств - это показать поступления

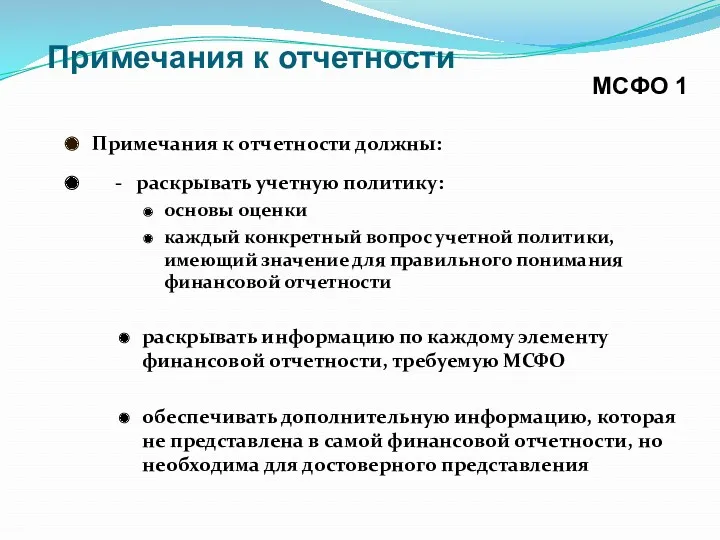

- 44. Примечания к отчетности Примечания к отчетности должны: - раскрывать учетную политику: основы оценки каждый конкретный вопрос

- 46. Скачать презентацию

Международные стандарты финансовой отчетности

МСФО и мировые фондовые рынки. Первое применение

Международные стандарты финансовой отчетности

МСФО и мировые фондовые рынки. Первое применение

Международные стандарты финансовой отчетности

Признание и оценка резервов и условных обязательств

Международные стандарты финансовой отчетности

Признание и оценка резервов и условных обязательств

МСФО и мировые фондовые рынки.

Первое применение МСФО (IFRS 1)

МСФО и мировые фондовые рынки.

Первое применение МСФО (IFRS 1)

GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание

GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание

обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов

обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов

Комитет по Международным бухгалтерским стандартам

США

(US GAAP)

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

Комитет по Международным бухгалтерским стандартам

США

(US GAAP)

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать

формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать

МСФО и мировые фондовые рынки

Финансовая отчетность, сформированная в соответствии с МСФО

МСФО и мировые фондовые рынки

Финансовая отчетность, сформированная в соответствии с МСФО

МСФО и мировые фондовые рынки

март 2002 – утверждена Директива Европейского Союза:

все

МСФО и мировые фондовые рынки

март 2002 – утверждена Директива Европейского Союза:

все

МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы

МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы

МСФО сегодня

IFRS 1: First-time Adoption of International Financial Reporting

МСФО сегодня

IFRS 1: First-time Adoption of International Financial Reporting

Первое применение МСФО

Цель – описать процедуру перехода предприятий на МСФО максимально

Первое применение МСФО

Цель – описать процедуру перехода предприятий на МСФО максимально

Первое применение МСФО

Сфера применения:

ФО ранее готовилась только в соответствии с местными

Первое применение МСФО

Сфера применения:

ФО ранее готовилась только в соответствии с местными

Первое применение МСФО

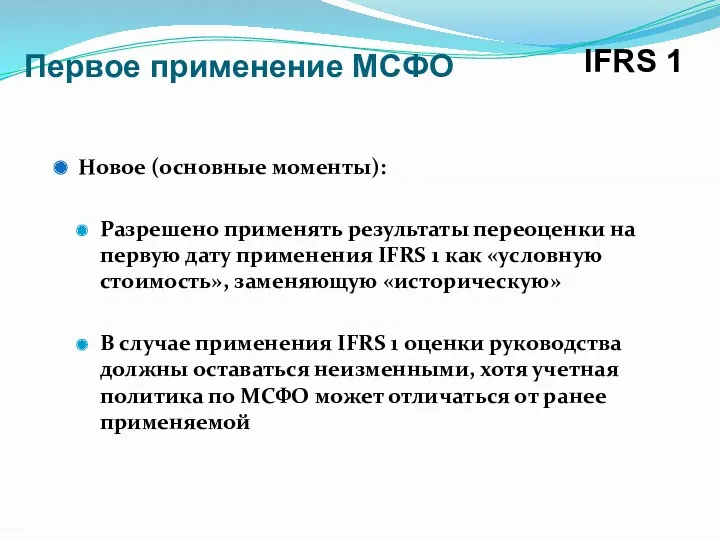

Новое (основные моменты):

Разрешено применять результаты переоценки на первую дату

Первое применение МСФО

Новое (основные моменты):

Разрешено применять результаты переоценки на первую дату

Первое применение МСФО

Компании, впервые применяющей МСФО (IFRS), необходимо:

Определить, какая финансовая

Первое применение МСФО

Компании, впервые применяющей МСФО (IFRS), необходимо:

Определить, какая финансовая

Первое применение МСФО

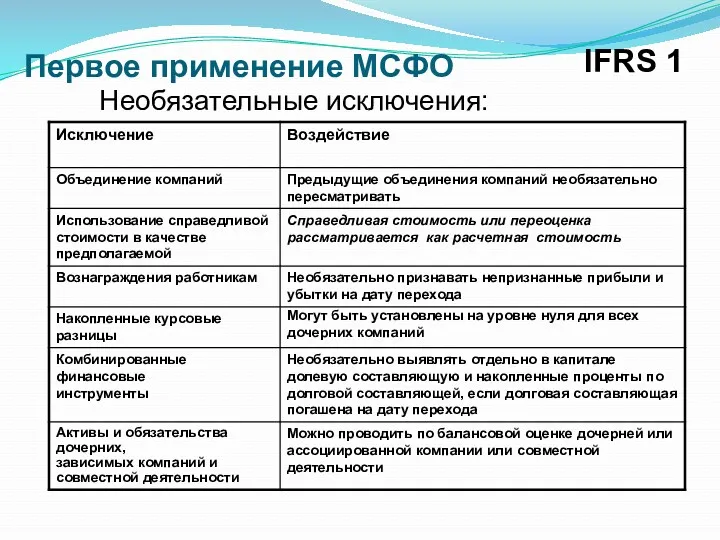

IFRS 1

Необязательные исключения:

Первое применение МСФО

IFRS 1

Необязательные исключения:

Первое применение МСФО

IFRS 1

Обязательные исключения:

Первое применение МСФО

IFRS 1

Обязательные исключения:

МСФО в сравнении в российскими стандартами бухгалтерской отчетности

МСФО в сравнении в российскими стандартами бухгалтерской отчетности

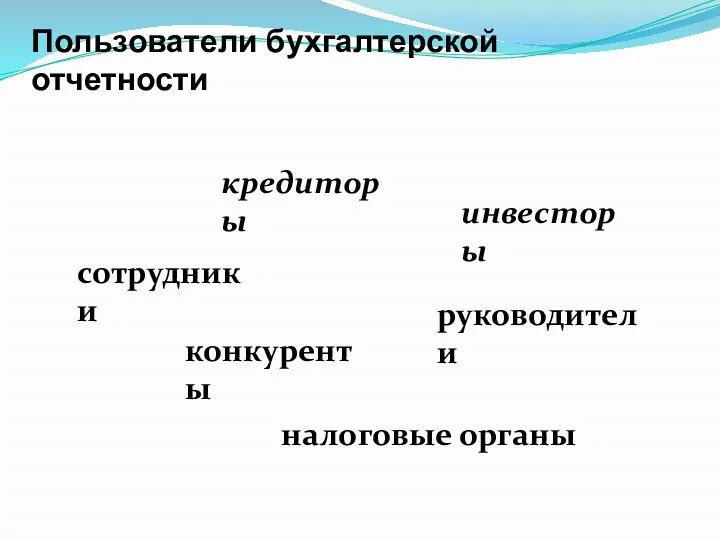

Пользователи бухгалтерской отчетности

Пользователи бухгалтерской отчетности

Схема движения информации

Деятельность предприятия

Бухгалтерская отчетность

Действия, оказывающие влияние на деятельность предприятия

Схема движения информации

Деятельность предприятия

Бухгалтерская отчетность

Действия, оказывающие влияние на деятельность предприятия

Вступление в международный комитет

Издание перевода МСФО на русский язык

Разработка

форм бухгалтерской

Вступление в международный комитет

Издание перевода МСФО на русский язык

Разработка

форм бухгалтерской

МСФО и РСБУ

2004 Принятие Концепции развития бухгалтерского учета и отчетности в

МСФО и РСБУ

2004 Принятие Концепции развития бухгалтерского учета и отчетности в

МСФО и РСБУ

Сегодня

Практически завершена работа над проектом федерального закона о

МСФО и РСБУ

Сегодня

Практически завершена работа над проектом федерального закона о

Принципы подготовки и построения финансовой отчетности (Принципы)

Принципы подготовки и построения финансовой отчетности (Принципы)

Обеспечить достоверное представление информации о:

- финансовом положении (баланс)

- финансовых результатах

Обеспечить достоверное представление информации о:

- финансовом положении (баланс)

- финансовых результатах

Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Метод начисления

Результаты операций признаются по факту их совершения и включаются в

Метод начисления

Результаты операций признаются по факту их совершения и включаются в

Непрерывность деятельности

Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней

Непрерывность деятельности

Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней

Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность

Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность

Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка

Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка

Состав и структура

отчетности по МСФО

(МСФО 1)

Состав и структура

отчетности по МСФО

(МСФО 1)

Общие положения

Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать

Общие положения

Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать

Структура и содержание финансовой отчетности

Компоненты финансовой отчетности:

Бухгалтерский баланс

Отчет о прибылях и

Структура и содержание финансовой отчетности

Компоненты финансовой отчетности:

Бухгалтерский баланс

Отчет о прибылях и

Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата

Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата

Баланс

Разделение на текущие/долгосрочные активы/обязательства:

краткосрочные активы

будут реализованы в условиях операционного цикла

предполагается

Баланс

Разделение на текущие/долгосрочные активы/обязательства:

краткосрочные активы

будут реализованы в условиях операционного цикла

предполагается

Баланс

В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам

Баланс

В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам

Баланс, минимальный состав статей

Основные средства

Нематериальные активы

Инвестиционная собственность

Биологические активы

Финансовые активы

Материально-производственные запасы

Дебиторская

Баланс, минимальный состав статей

Основные средства

Нематериальные активы

Инвестиционная собственность

Биологические активы

Финансовые активы

Материально-производственные запасы

Дебиторская

Компания должна представлять в отчете о прибылях и убытках или в

Компания должна представлять в отчете о прибылях и убытках или в

Отчет о прибылях и убытках

минимальный состав статей

Выручка

Прибыль от основной деятельности

Расходы

Отчет о прибылях и убытках

минимальный состав статей

Выручка

Прибыль от основной деятельности

Расходы

Отчет об изменении капитала

Отчет об изменении капитала должен показывать:

сумму чистой

Отчет об изменении капитала

Отчет об изменении капитала должен показывать:

сумму чистой

Отчет об изменении капитала

Кроме того в отчете или в приложении

Отчет об изменении капитала

Кроме того в отчете или в приложении

Отчет о движении денежных средств

Цель составления отчета о движении денежных средств

Отчет о движении денежных средств

Цель составления отчета о движении денежных средств

Примечания к отчетности

Примечания к отчетности должны:

- раскрывать учетную политику:

основы

Примечания к отчетности

Примечания к отчетности должны:

- раскрывать учетную политику:

основы

Учет денежных средств

Учет денежных средств Пути повышения финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия Финансовые решения. Тема 1

Финансовые решения. Тема 1 Затраты предприятия, себестоимость и цена продукции

Затраты предприятия, себестоимость и цена продукции Коммерческие банки РФ

Коммерческие банки РФ Финансирование культуры в России

Финансирование культуры в России Кредитные организации на рынке драгоценных металлов и драгоценных камней

Кредитные организации на рынке драгоценных металлов и драгоценных камней Финансовая грамотность. Философия богатого человека

Финансовая грамотность. Философия богатого человека 05

05 Витрати стоматологічної поліклініки та поняття про собівартість

Витрати стоматологічної поліклініки та поняття про собівартість Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование Экономическая эффективность проекта

Экономическая эффективность проекта Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Бухгалтерский баланс как основная форма финансовой отчетности

Бухгалтерский баланс как основная форма финансовой отчетности моуль 2

моуль 2 Бухгалтерлік есеп

Бухгалтерлік есеп Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Електронне декларування 2016

Електронне декларування 2016 Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Фінансові ф’ючерси

Фінансові ф’ючерси Обесценение активов

Обесценение активов Учет амортизации основных средств

Учет амортизации основных средств Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Банк қызметі

Банк қызметі