- Затраты предприятия, себестоимость и цена продукции

Содержание

- 2. ТЕМА 4. ЗАТРАТЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ ВОПРОСЫ ТЕМЫ 4: 4.1. Виды затрат 4.2. Себестоимость

- 3. 4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ

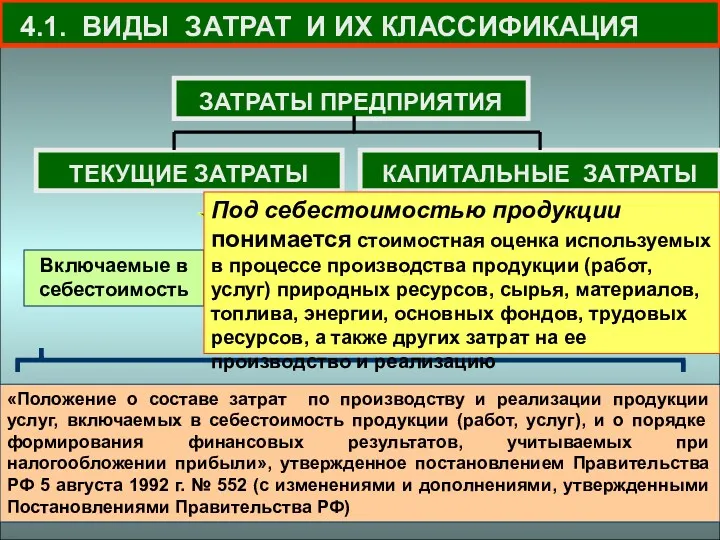

- 4. 4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ ЗАТРАТЫ ПРЕДПРИЯТИЯ ОТРАЖАЮТ СТОИМОСТЬ ВСЕХ РЕСУРСОВ, ПОТРЕБЛЕН-НЫХ ПРЕДПРИЯТИЕМ В ПРОЦЕССЕ ЕГО ДЕЯТЕЛЬНОСТИ,

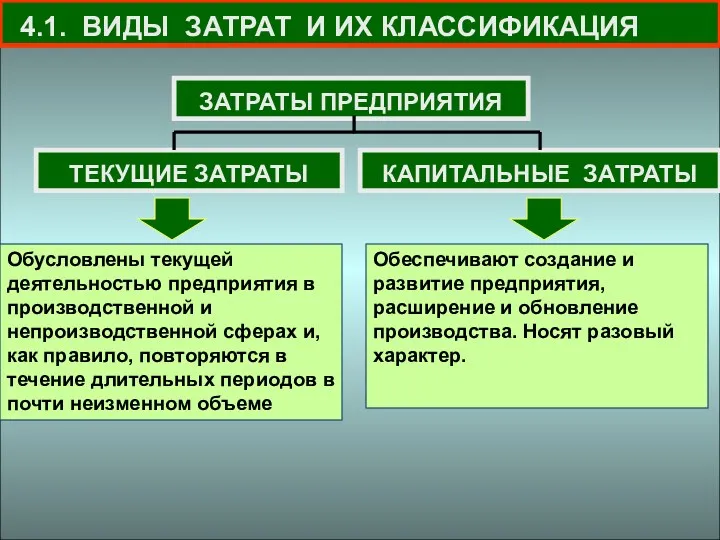

- 5. 4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ Обусловлены текущей деятельностью предприятия в производственной и непроизводственной сферах и,

- 6. 4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ Включаемые в себестоимость Невключаемые в себестоимость «Положение о составе затрат

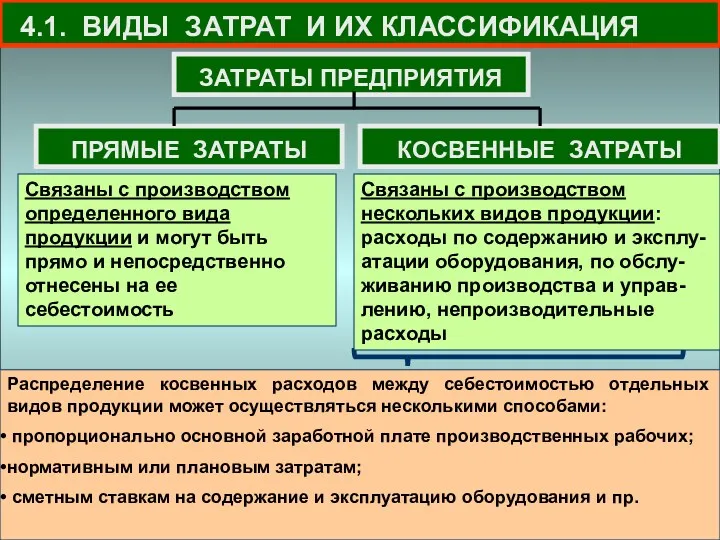

- 7. 4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ Распределение косвенных расходов между себестоимостью отдельных видов продукции может осуществляться

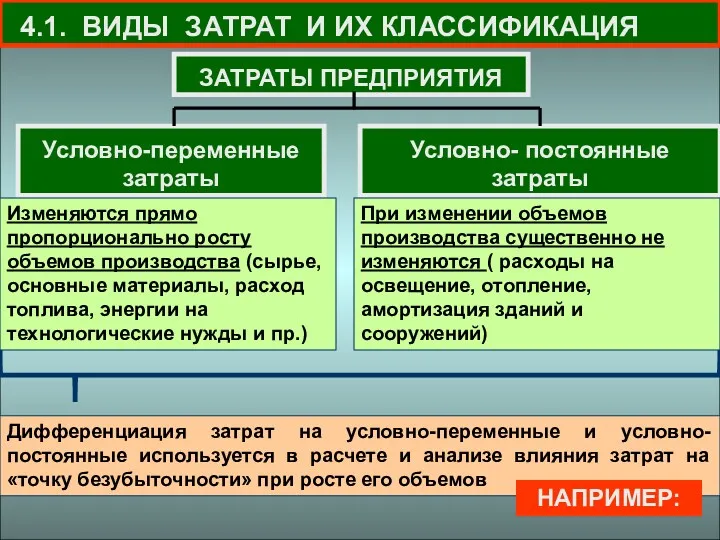

- 8. 4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ Дифференциация затрат на условно-переменные и условно-постоянные используется в расчете и

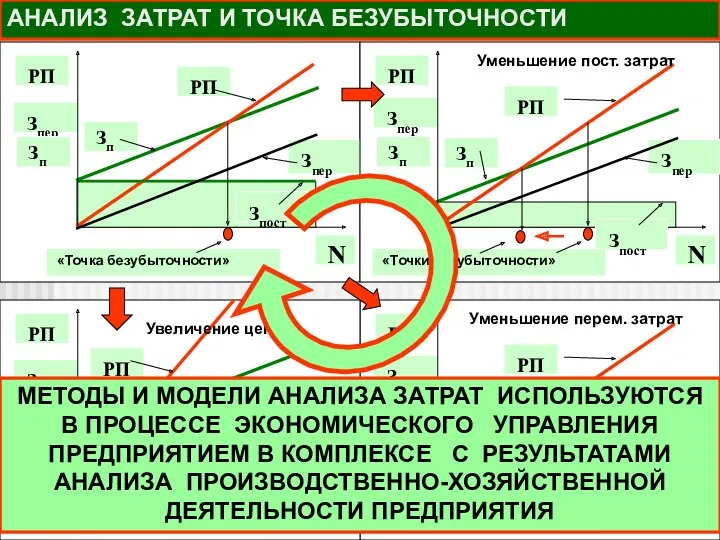

- 9. АНАЛИЗ ЗАТРАТ И ТОЧКА БЕЗУБЫТОЧНОСТИ МЕТОДЫ И МОДЕЛИ АНАЛИЗА ЗАТРАТ ИСПОЛЬЗУЮТСЯ В ПРОЦЕССЕ ЭКОНОМИЧЕСКОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

- 11. 4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

- 12. 4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ ОТРАЖАЕТ ТЕКУЩИЕ ЗАТРАТЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ, ВЫРАЖЕННЫЕ

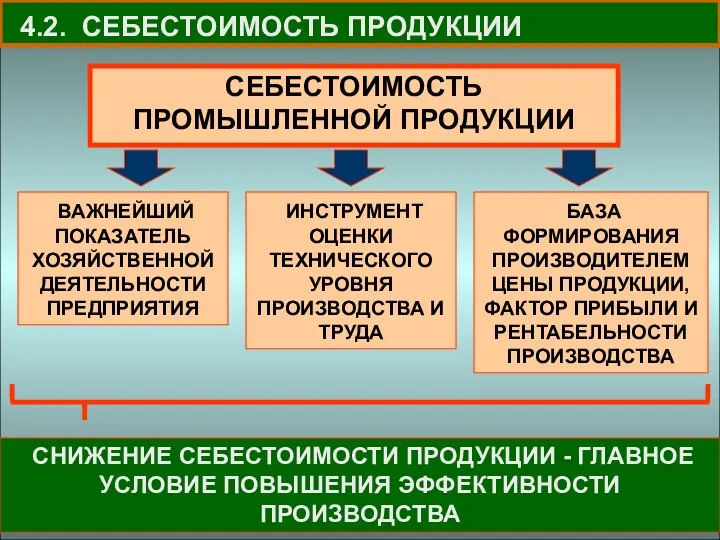

- 13. 4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ СНИЖЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - ГЛАВНОЕ УСЛОВИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА

- 14. 4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ОБЕСПЕЧИВАЕТ ФОРМИРОВАНИЕ «СМЕТЫ ЗАТРАТ» НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ПО ПРЕДПРИЯТИЮ В ЦЕЛОМ

- 15. 4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ «СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ПО ПРЕДПРИЯТИЮ» АНАЛИЗ ЗАТРАТ И РАЗРАБОТКА

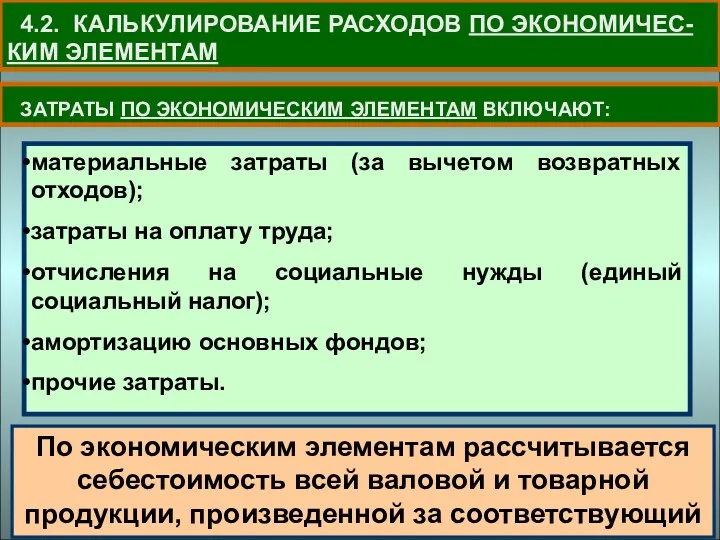

- 16. 4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО ЭКОНОМИЧЕС-КИМ ЭЛЕМЕНТАМ ЗАТРАТЫ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ВКЛЮЧАЮТ: материальные затраты (за вычетом возвратных

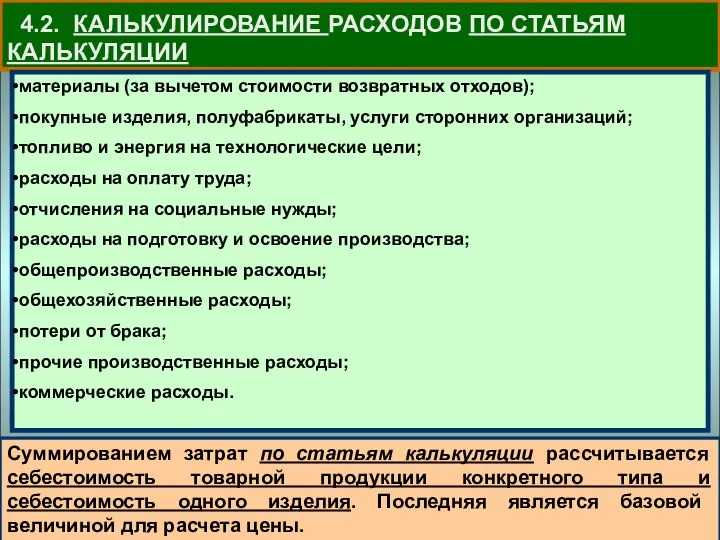

- 17. 4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ материалы (за вычетом стоимости возвратных отходов); покупные изделия, полуфабрикаты, услуги

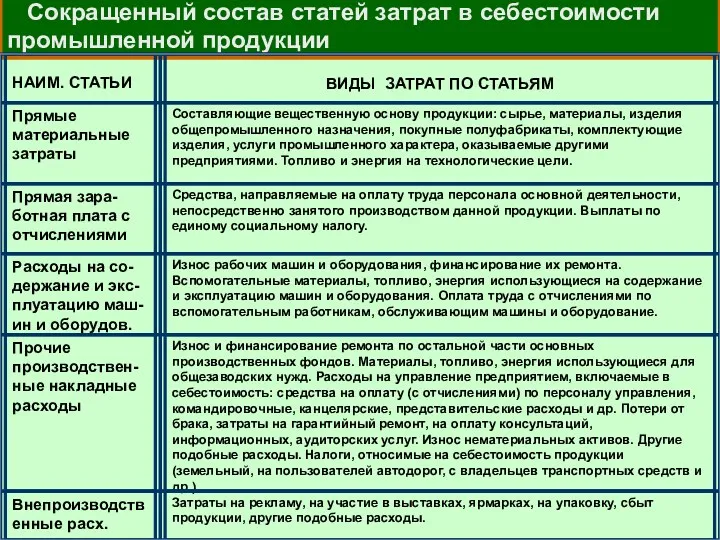

- 18. Сокращенный состав статей затрат в себестоимости промышленной продукции

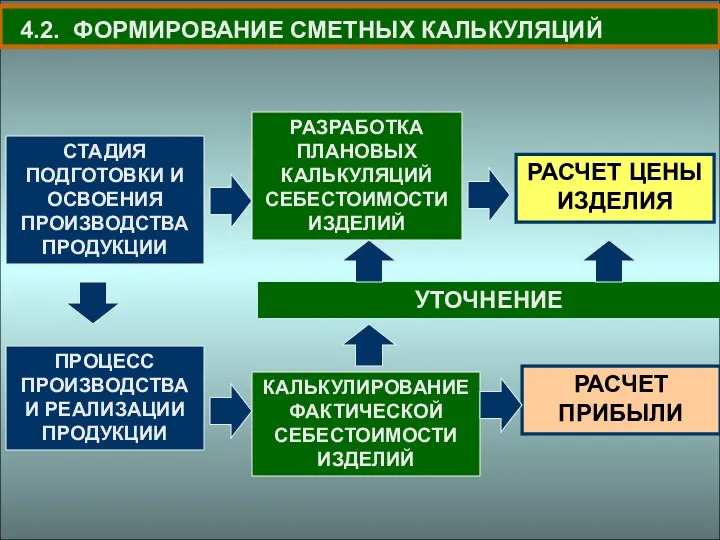

- 19. 4.2. ФОРМИРОВАНИЕ СМЕТНЫХ КАЛЬКУЛЯЦИЙ СТАДИЯ ПОДГОТОВКИ И ОСВОЕНИЯ ПРОИЗВОДСТВА ПРОДУКЦИИ РАЗРАБОТКА ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ СЕБЕСТОИМОСТИ ИЗДЕЛИЙ РАСЧЕТ

- 21. 4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННЫХ ТОВАРОВ, ПРОДУКЦИИ, РАБОТ И УСЛУГ

- 22. 4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Состоит в ежемесячном определении полной фактичес-кой себестоимости

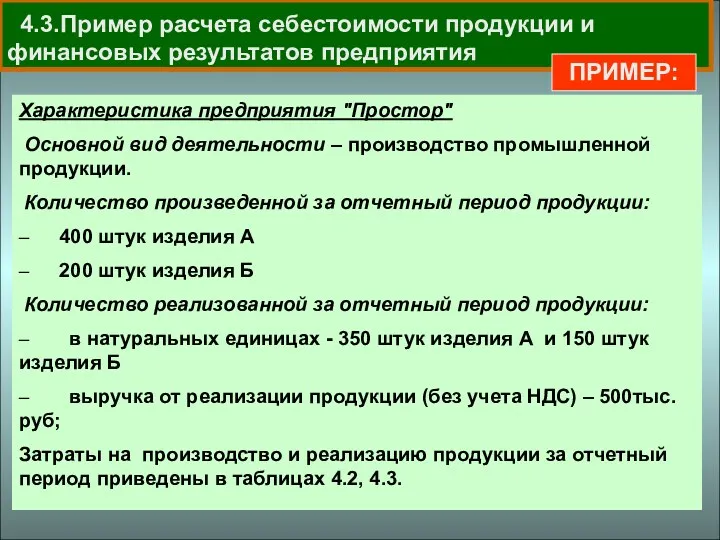

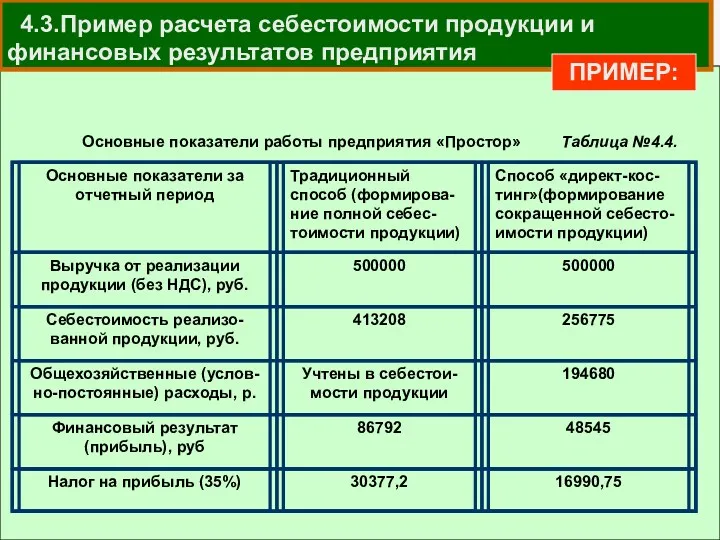

- 23. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия Характеристика предприятия "Простор" Основной вид деятельности – производство

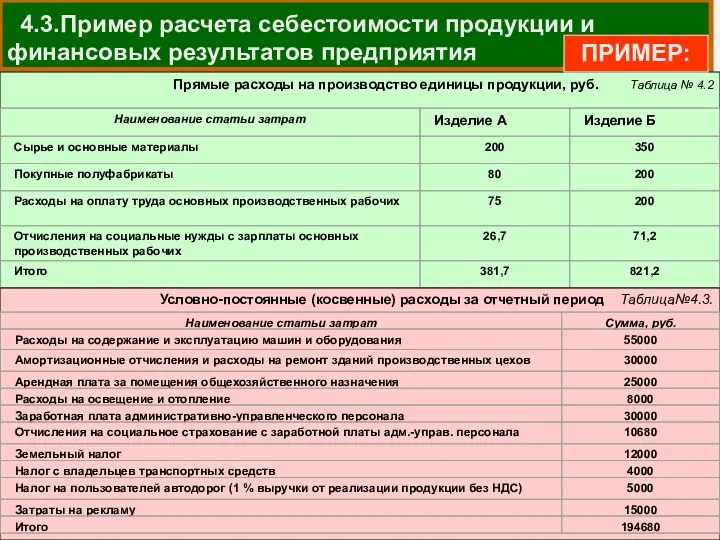

- 24. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия Таблица№4.3. Условно-постоянные (косвенные) расходы за отчетный период ПРИМЕР:

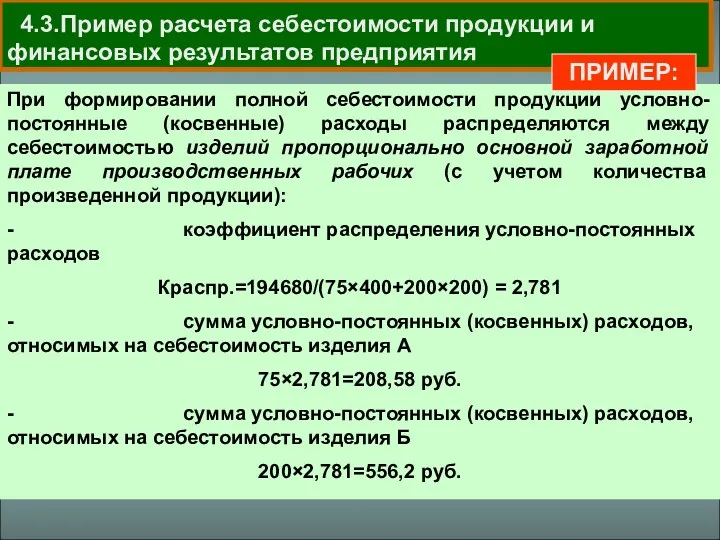

- 25. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия При формировании полной себестоимости продукции условно-постоянные (косвенные) расходы

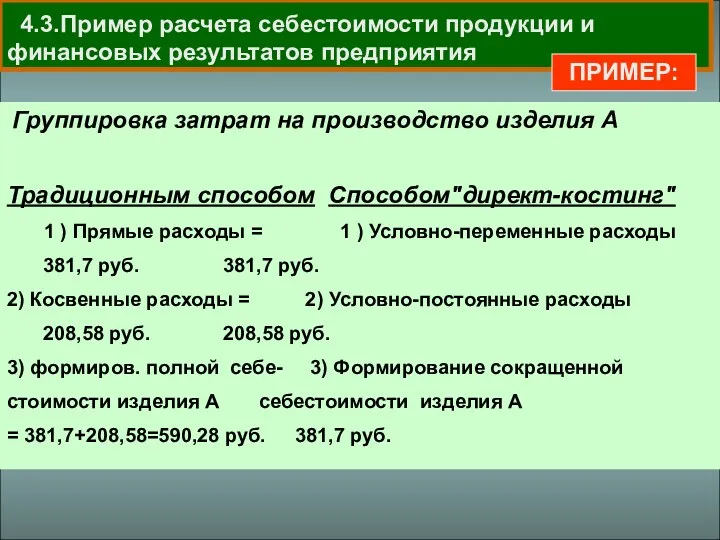

- 26. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия Группировка затрат на производство изделия А Традиционным способом

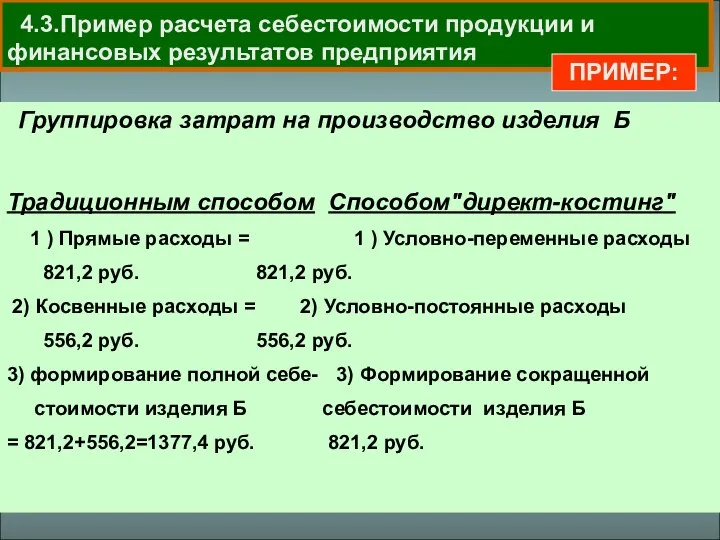

- 27. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия Группировка затрат на производство изделия Б Традиционным способом

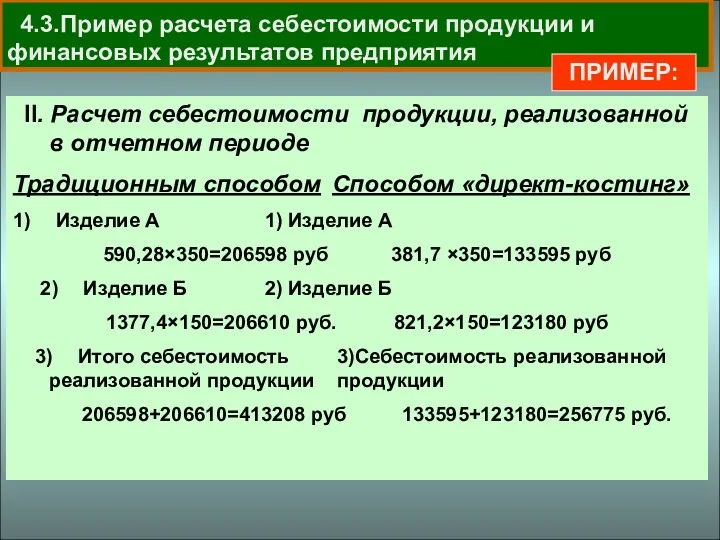

- 28. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия II. Расчет себестоимости продукции, реализованной в отчетном периоде

- 29. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия ПРИМЕР:

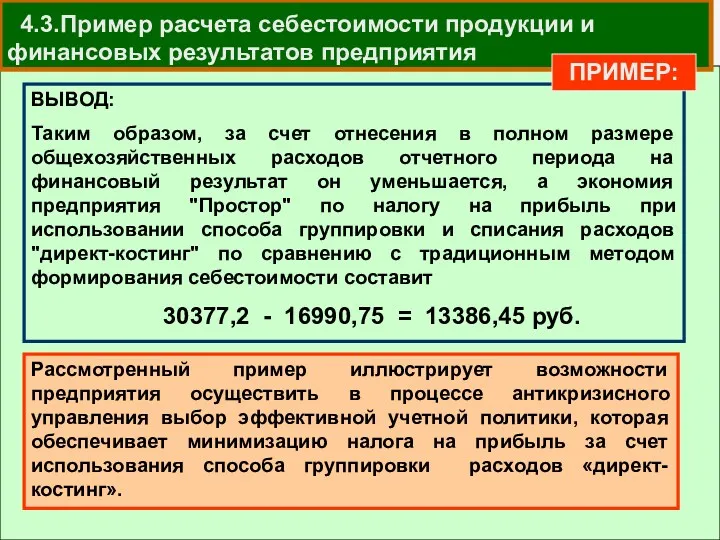

- 30. 4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия ВЫВОД: Таким образом, за счет отнесения в полном

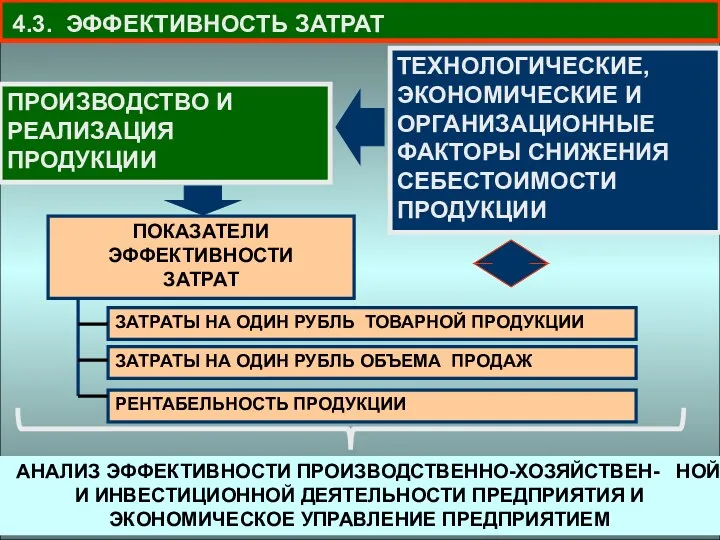

- 32. 4.3. ЭФФЕКТИВНОСТЬ ЗАТРАТ АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕН- НОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ ТЕХНОЛОГИЧЕСКИЕ,

- 34. 4.4. ЦЕНООБРАЗОВАНИЕ В РЫНОЧНЫХ УСЛОВИЯ

- 35. 4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ Цена – это денежное выражение стоимости товара. Является важнейшим элементом рыночного

- 36. 4.4.1. ПОНЯТИЕ ЦЕНЫ. Ценообразующие факторы Цена Ценообразующие факторы первого уровня ЦЕНА

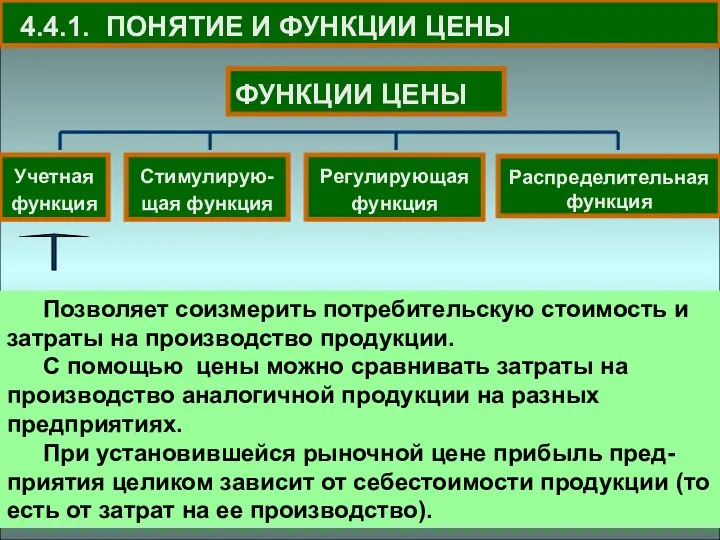

- 37. 4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ Позволяет соизмерить потребительскую стоимость и затраты на производство продукции. С помощью

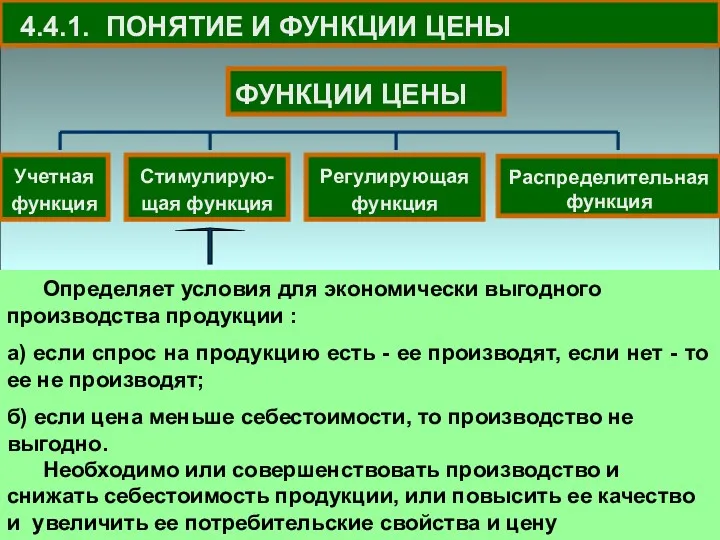

- 38. 4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ Определяет условия для экономически выгодного производства продукции : а) если спрос

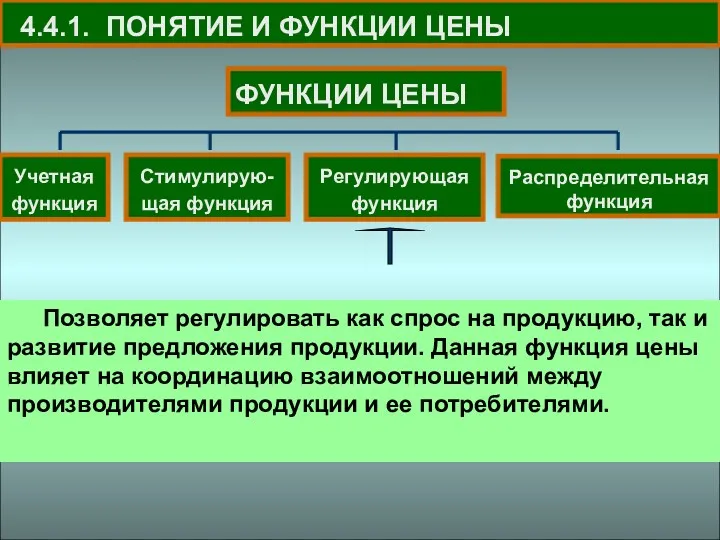

- 39. 4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ Позволяет регулировать как спрос на продукцию, так и развитие предложения продукции.

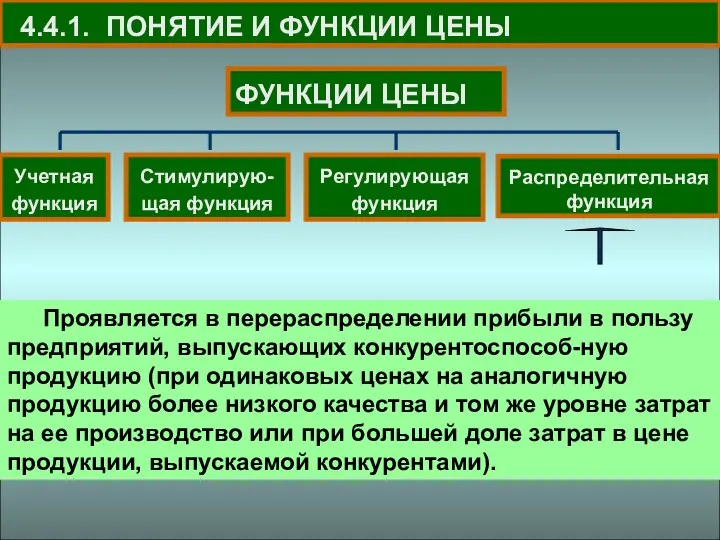

- 40. 4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ Проявляется в перераспределении прибыли в пользу предприятий, выпускающих конкурентоспособ-ную продукцию (при

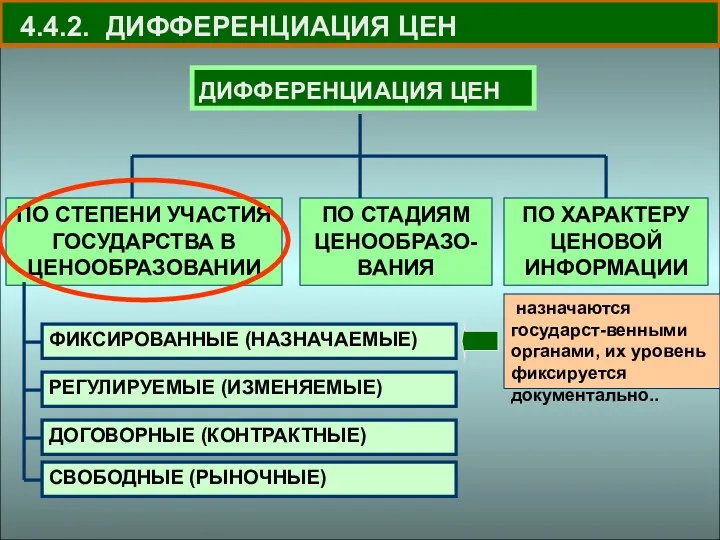

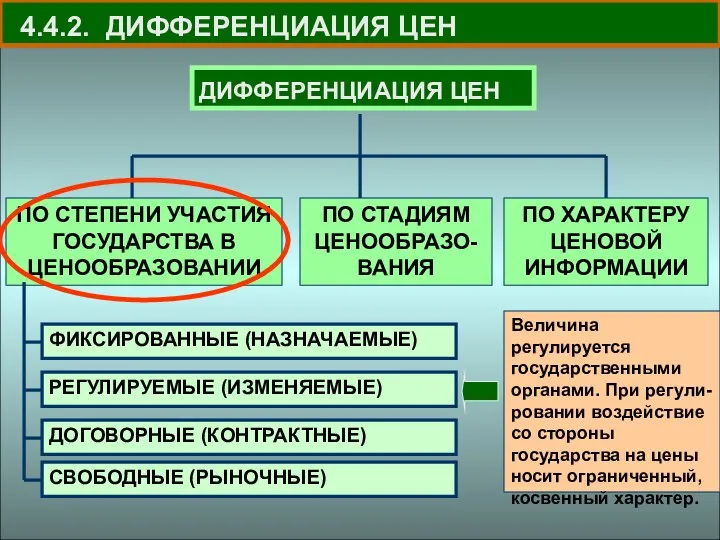

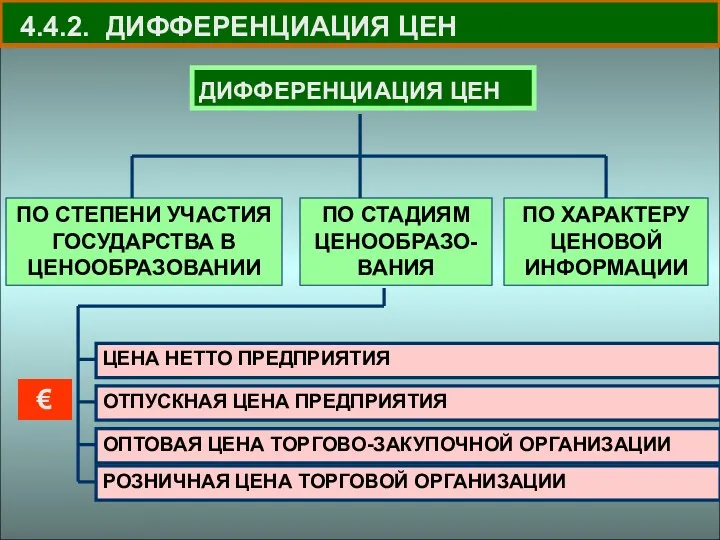

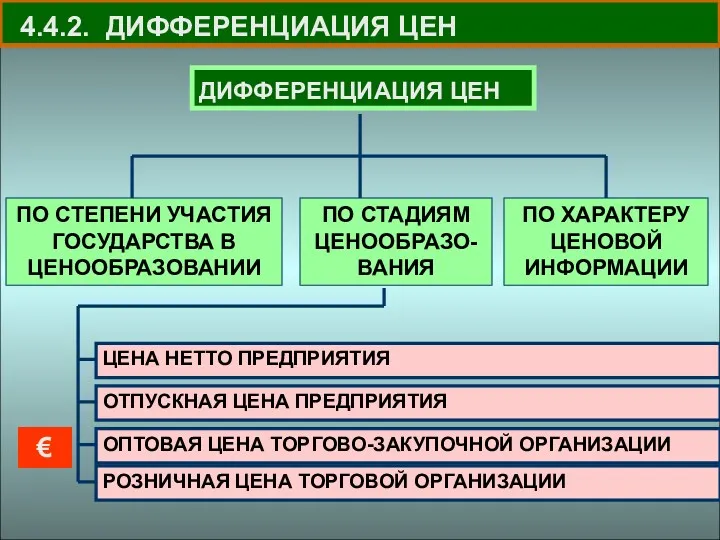

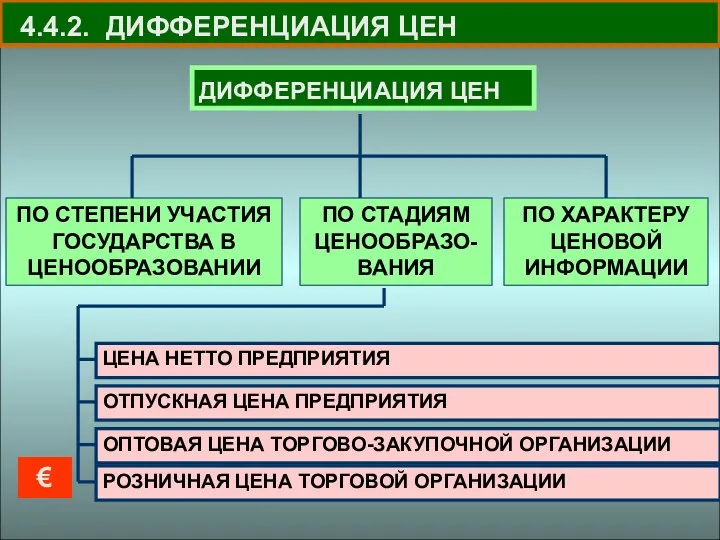

- 41. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН назначаются государст-венными органами, их уровень фиксируется документально..

- 42. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Величина регулируется государственными органами. При регули-ровании воздействие со стороны государства на цены носит

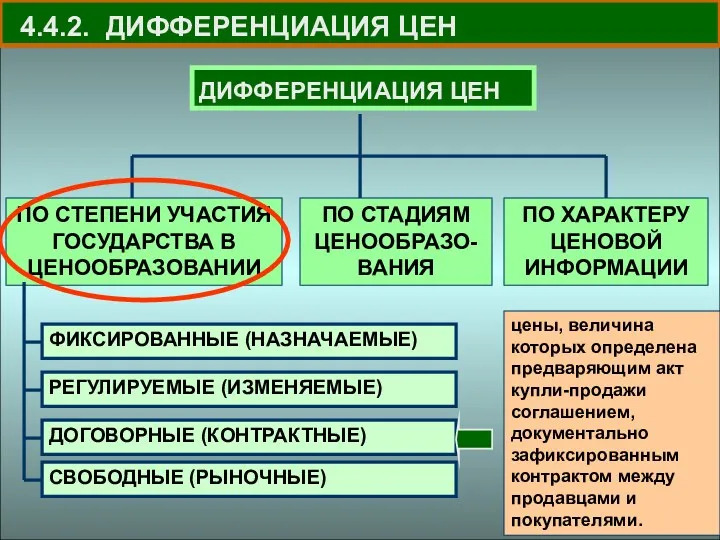

- 43. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН цены, величина которых определена предваряющим акт купли-продажи соглашением, документально зафиксированным контрактом между продавцами

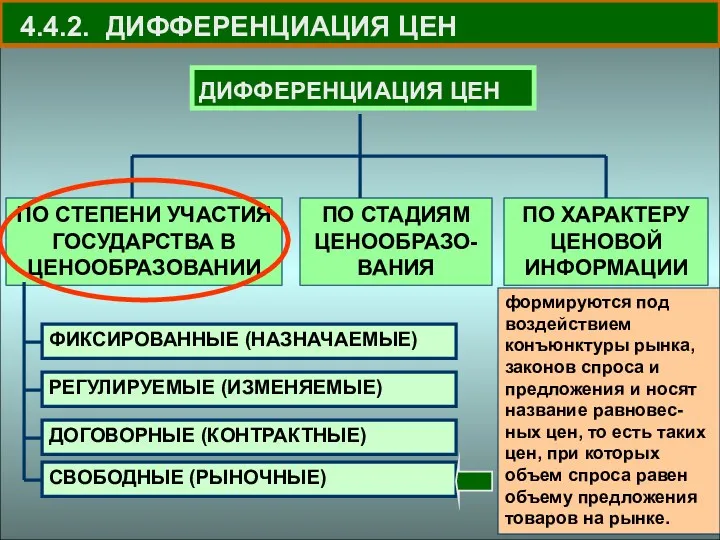

- 44. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН формируются под воздействием конъюнктуры рынка, законов спроса и предложения и носят название равновес-ных

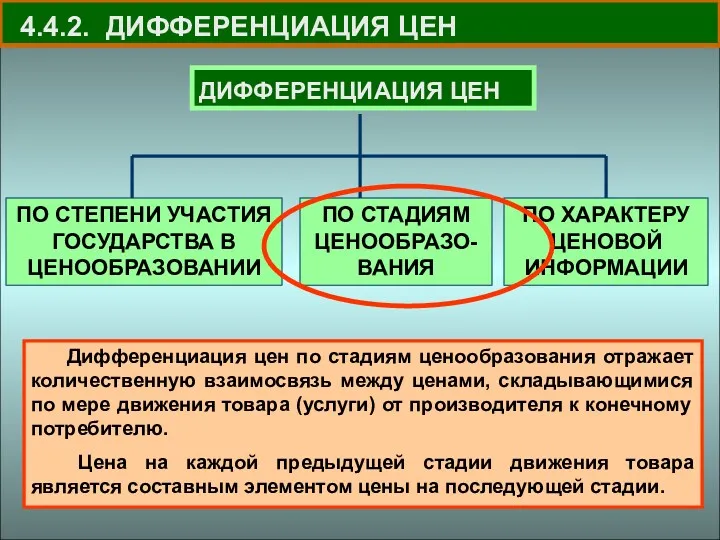

- 45. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь между ценами, складывающимися по мере

- 46. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН €

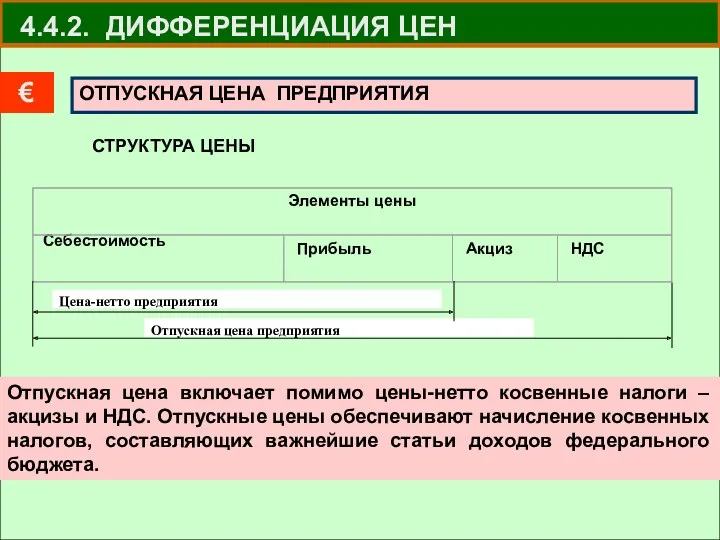

- 47. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Себестоимость СТРУКТУРА ЦЕНЫ Отпускная цена включает помимо цены-нетто косвенные налоги – акцизы и

- 48. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН €

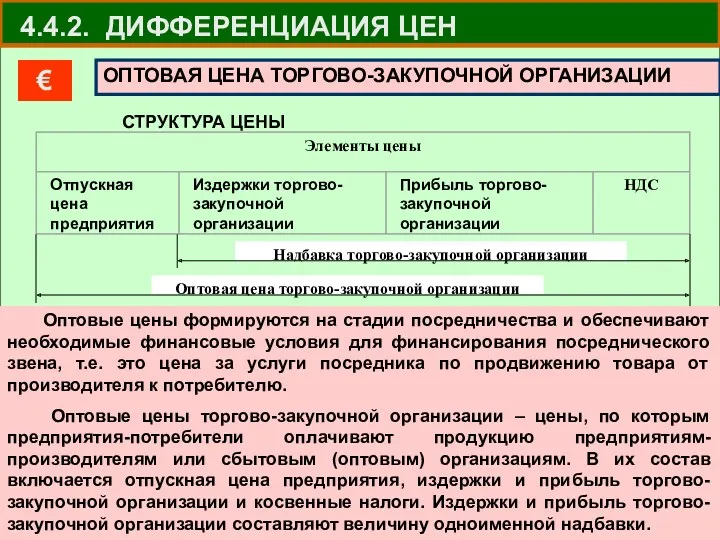

- 49. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН ОПТОВАЯ ЦЕНА ТОРГОВО-ЗАКУПОЧНОЙ ОРГАНИЗАЦИИ € СТРУКТУРА ЦЕНЫ Оптовые цены формируются на стадии посредничества

- 50. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН €

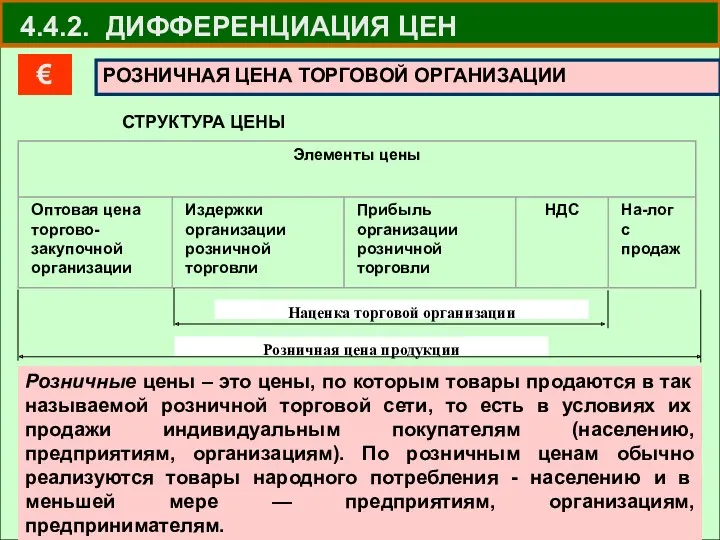

- 51. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН РОЗНИЧНАЯ ЦЕНА ТОРГОВОЙ ОРГАНИЗАЦИИ € СТРУКТУРА ЦЕНЫ Наценка торговой организации Розничная цена продукции

- 52. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

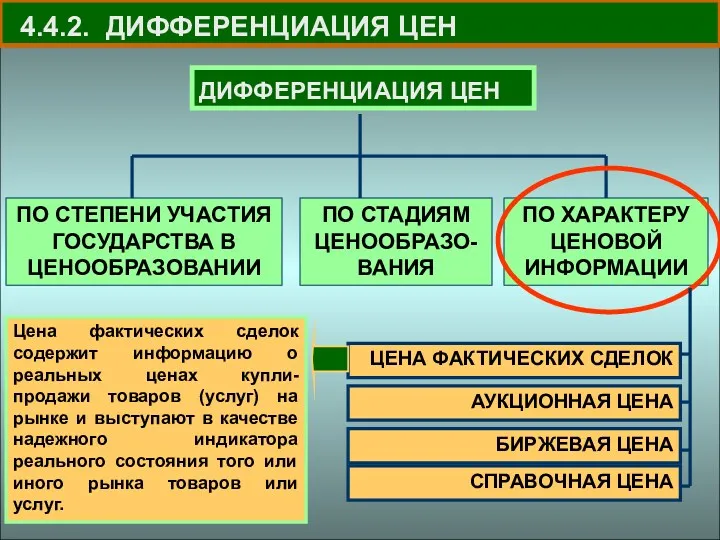

- 53. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Цена фактических сделок содержит информацию о реальных ценах купли-продажи товаров (услуг) на рынке

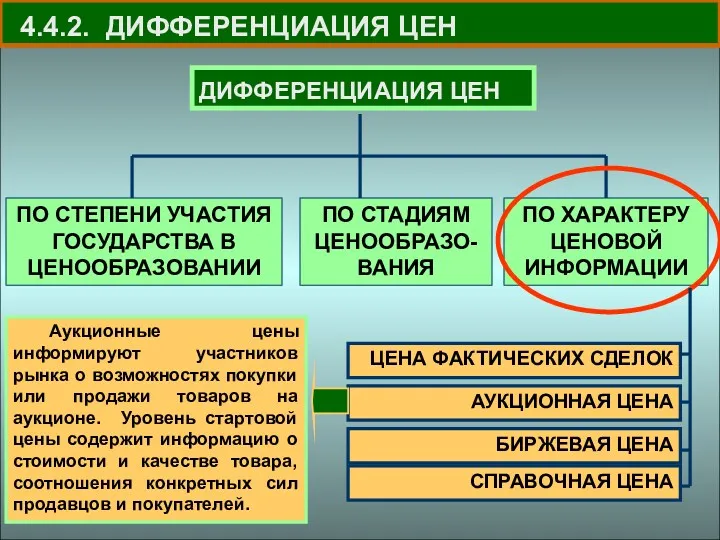

- 54. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Аукционные цены информируют участников рынка о возможностях покупки или продажи товаров на аукционе.

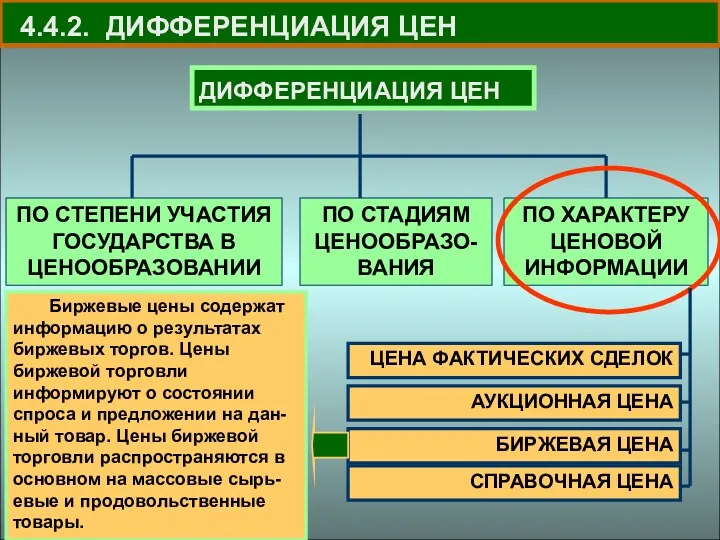

- 55. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Биржевые цены содержат информацию о результатах биржевых торгов. Цены биржевой торговли информируют о

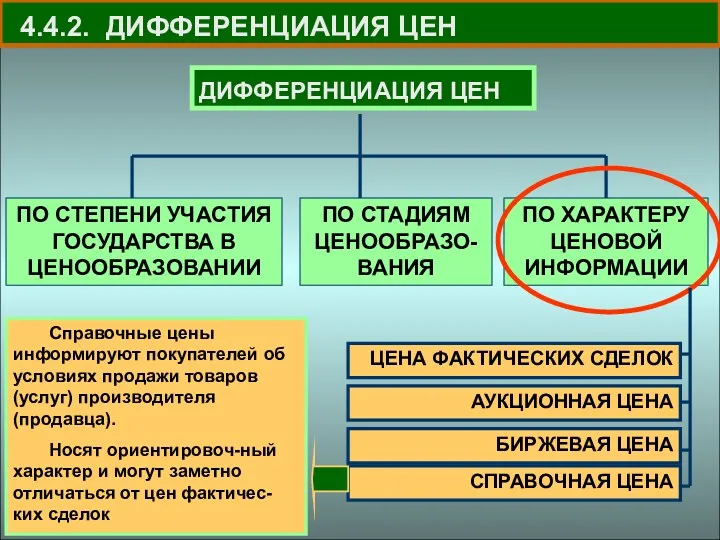

- 56. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Справочные цены информируют покупателей об условиях продажи товаров (услуг) производителя (продавца). Носят ориентировоч-ный

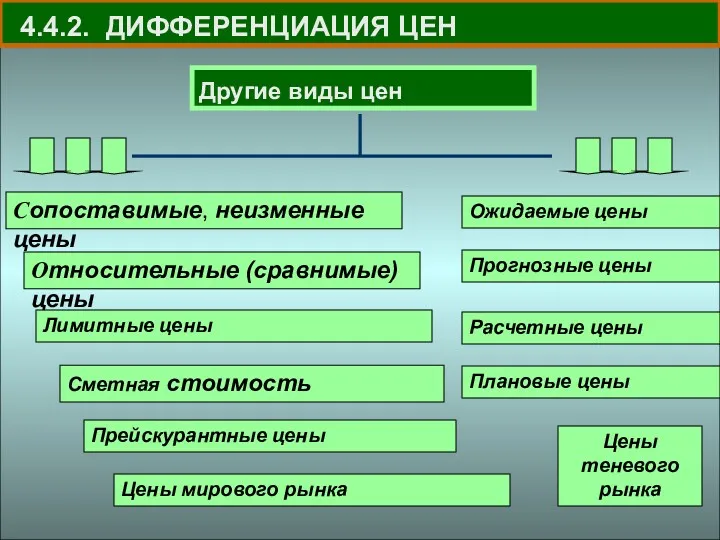

- 57. 4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН Сопоставимые, неизменные цены Относительные (сравнимые) цены Лимитные цены Сметная стоимость Прейскурантные цены Цены

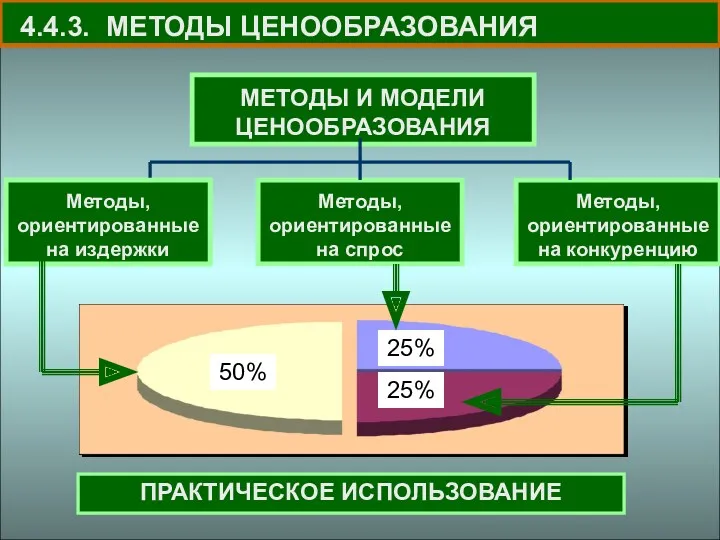

- 58. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ При использовании методов опреде-ляют затраты на производство и реализацию проду-кции, а затем доба-вляют

- 59. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ 50% 25% 25% ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ

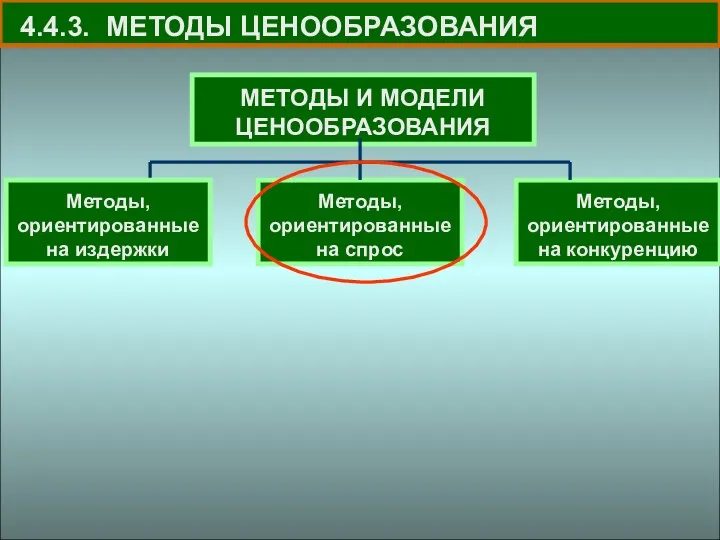

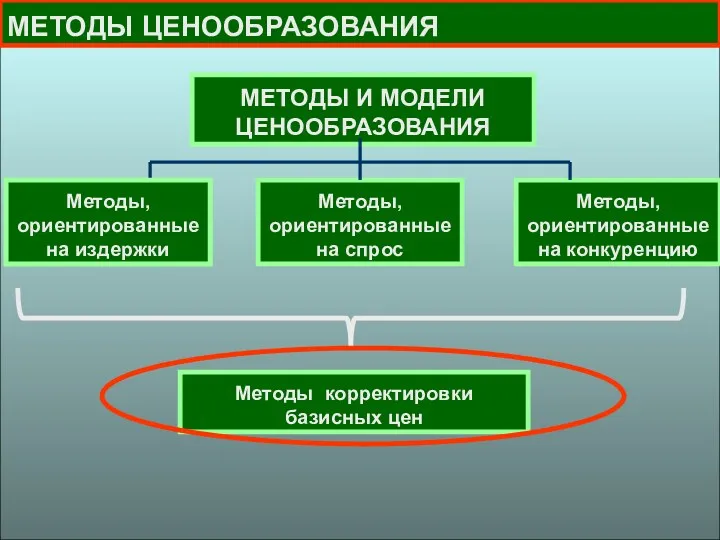

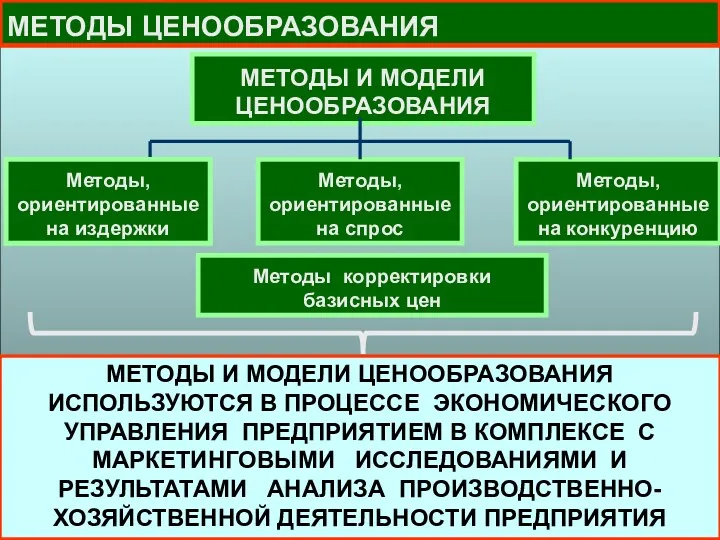

- 60. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки Методы, ориентированные на спрос Методы,

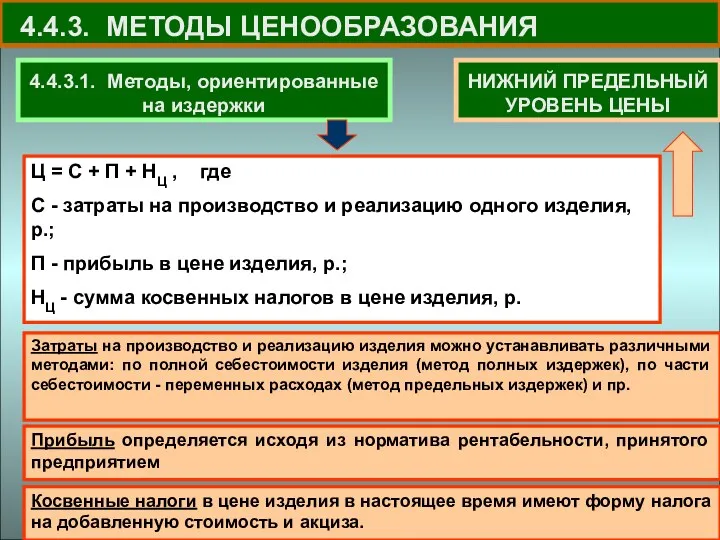

- 61. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ 4.4.3.1. Методы, ориентированные на издержки Ц = С + П + НЦ ,

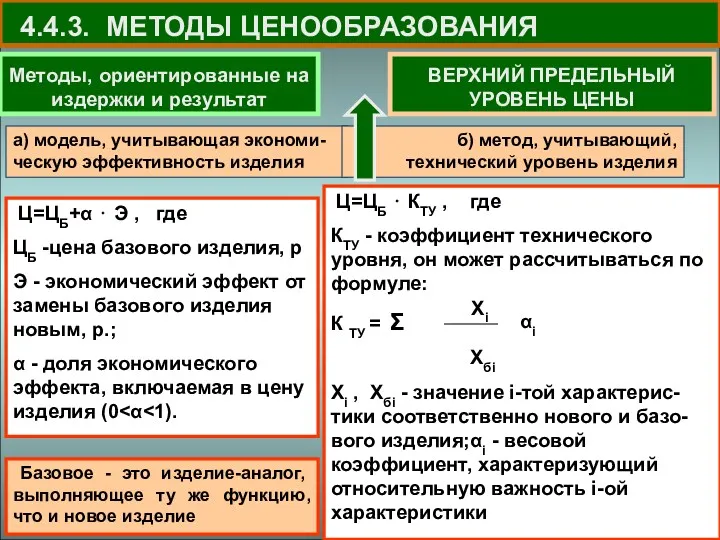

- 62. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки и результат Ц=ЦБ+α ⋅ Э , где ЦБ -цена

- 63. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки Методы, ориентированные на спрос Методы,

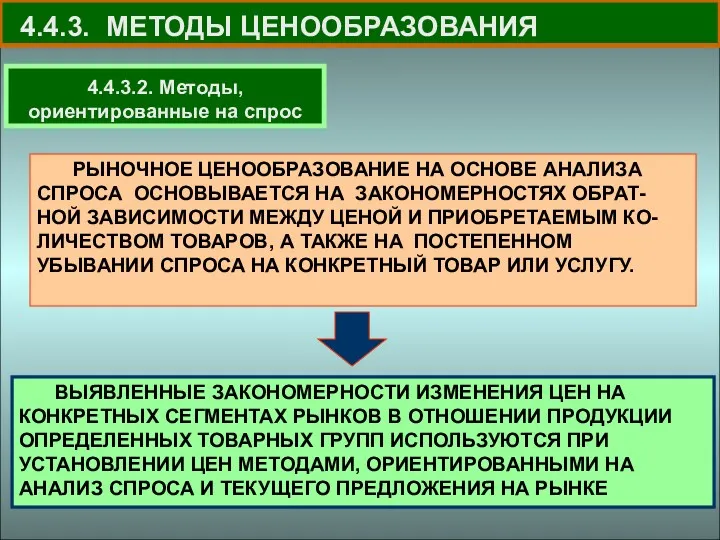

- 64. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ 4.4.3.2. Методы, ориентированные на спрос РЫНОЧНОЕ ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ АНАЛИЗА СПРОСА ОСНОВЫВАЕТСЯ НА

- 65. Методы и модели, ориентированные на спрос N продаж N произв.

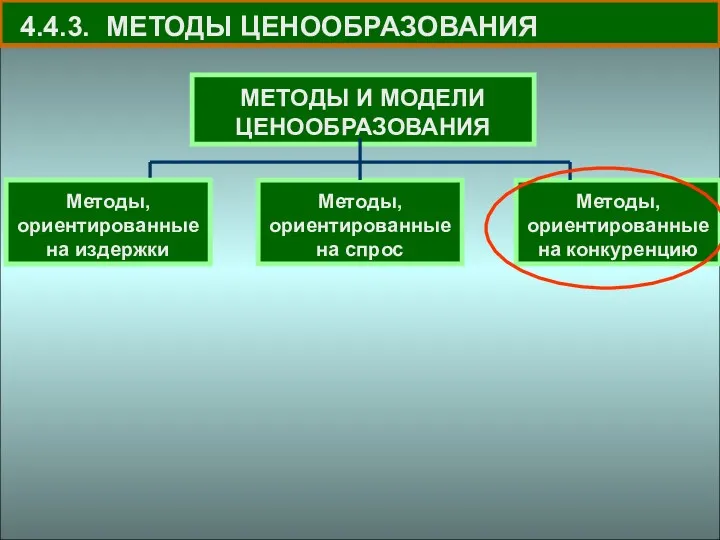

- 67. 4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки Методы, ориентированные на спрос Методы,

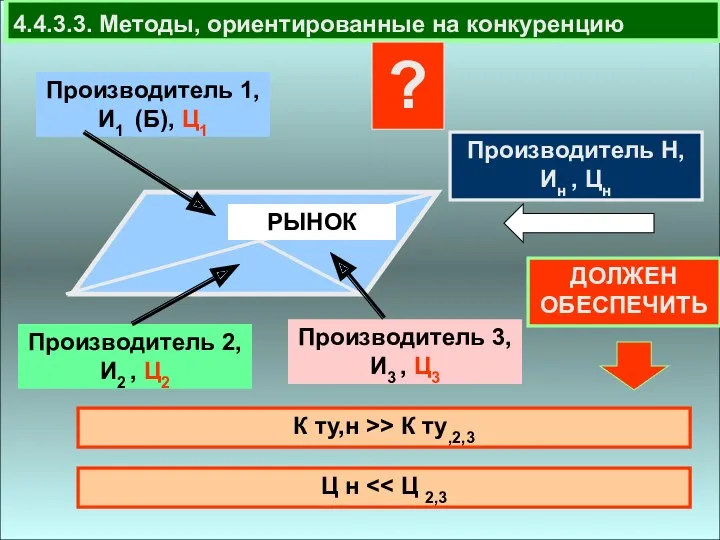

- 68. 4.4.3.3. Методы, ориентированные на конкуренцию Производитель 1, И1 (Б), Ц1 Производитель 2, И2 , Ц2 Производитель

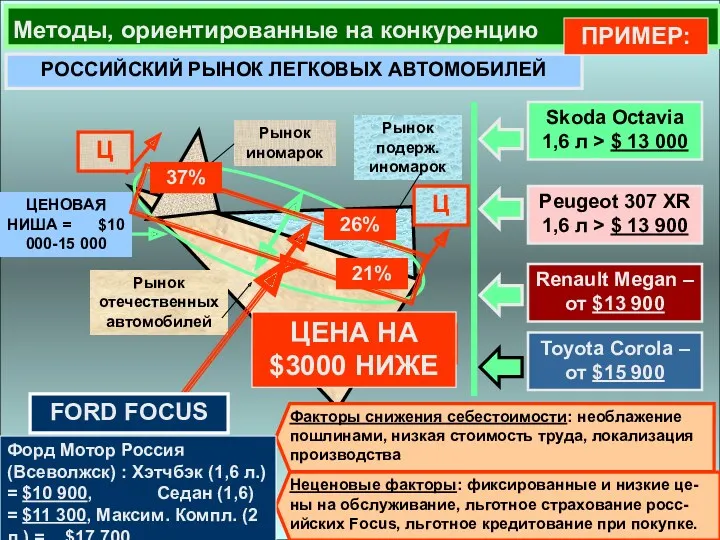

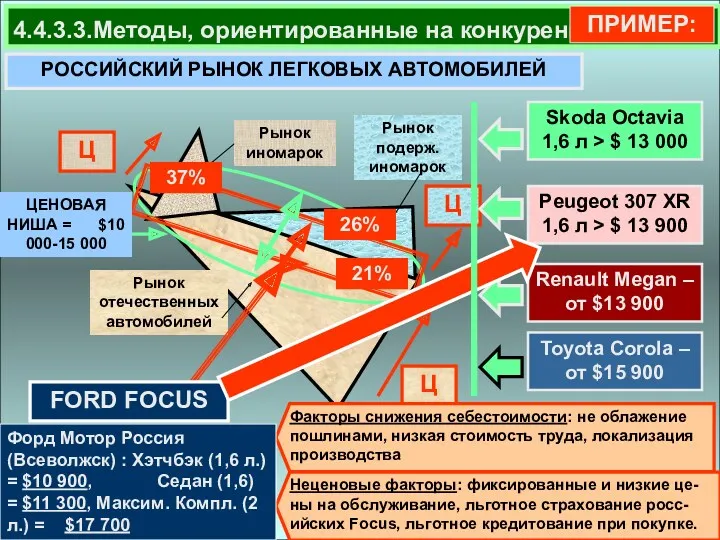

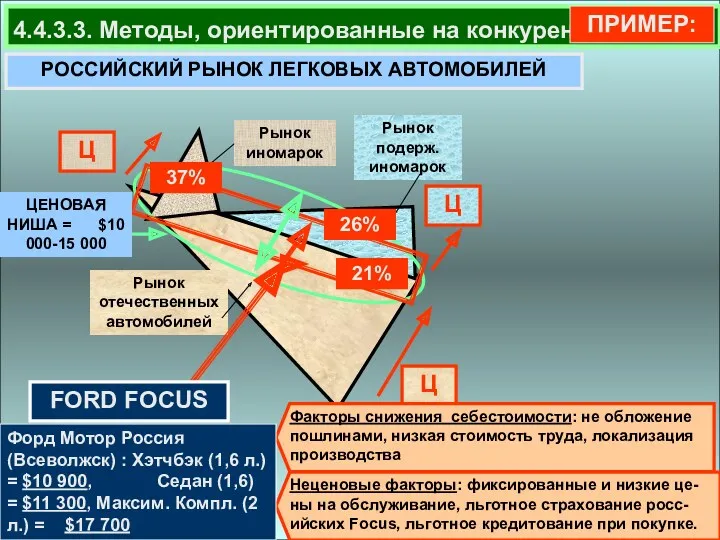

- 69. РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ Методы, ориентированные на конкуренцию Факторы снижения себестоимости: необлажение пошлинами, низкая стоимость труда,

- 70. РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ Рынок иномарок Рынок отечественных автомобилей Рынок подерж. иномарок 4.4.3.3.Методы, ориентированные на конкуренцию

- 71. РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ Рынок иномарок Рынок отечественных автомобилей Рынок подерж. иномарок 4.4.3.3. Методы, ориентированные на

- 72. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки Методы, ориентированные на спрос Методы, ориентированные

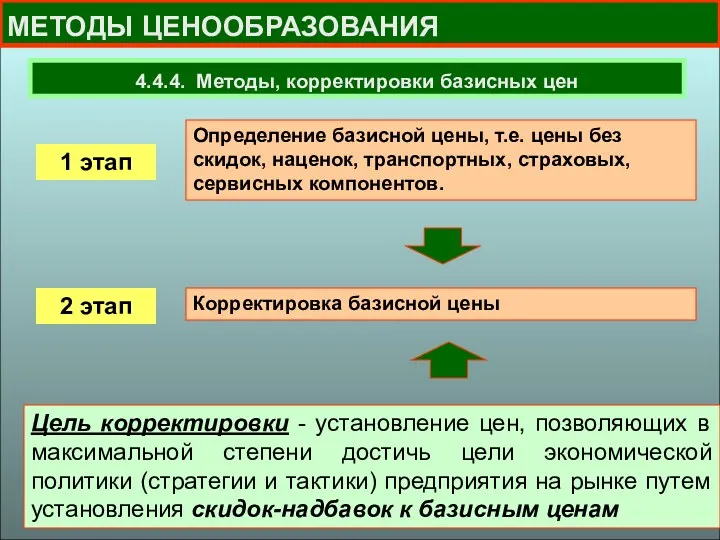

- 73. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ 4.4.4. Методы, корректировки базисных цен Цель корректировки - установление цен, позволяющих в максимальной степени

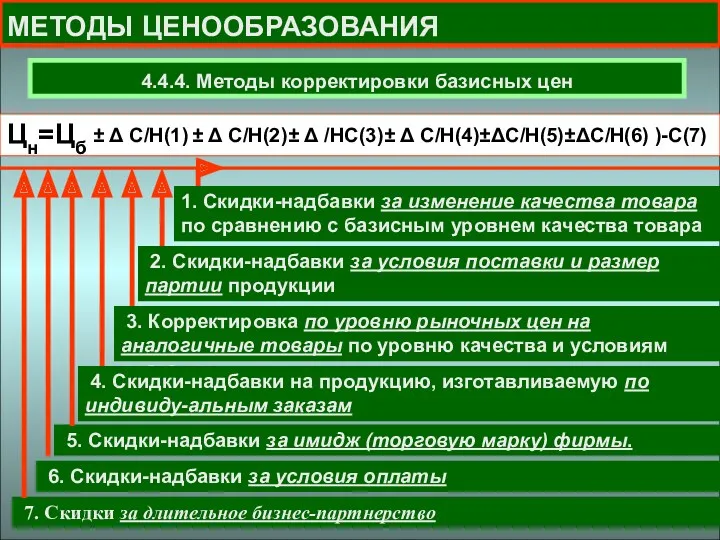

- 74. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ 4.4.4. Методы корректировки базисных цен Цн=Цб ± Δ С/Н(1) 1. Скидки-надбавки за изменение качества

- 75. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ Методы, ориентированные на издержки Методы, ориентированные на спрос Методы, ориентированные

- 78. Скачать презентацию

ТЕМА 4. ЗАТРАТЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ

ВОПРОСЫ ТЕМЫ 4:

4.1.

ТЕМА 4. ЗАТРАТЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ

ВОПРОСЫ ТЕМЫ 4:

4.1.

4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ

4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ

4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ

ЗАТРАТЫ ПРЕДПРИЯТИЯ ОТРАЖАЮТ СТОИМОСТЬ ВСЕХ РЕСУРСОВ, ПОТРЕБЛЕН-НЫХ

4.1. ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ

ЗАТРАТЫ ПРЕДПРИЯТИЯ ОТРАЖАЮТ СТОИМОСТЬ ВСЕХ РЕСУРСОВ, ПОТРЕБЛЕН-НЫХ

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Обусловлены текущей деятельностью предприятия

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Обусловлены текущей деятельностью предприятия

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Включаемые в себестоимость

Невключаемые в

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Включаемые в себестоимость

Невключаемые в

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Распределение косвенных расходов между

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Распределение косвенных расходов между

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Дифференциация затрат на условно-переменные

4.1. ВИДЫ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ

Дифференциация затрат на условно-переменные

АНАЛИЗ ЗАТРАТ И ТОЧКА БЕЗУБЫТОЧНОСТИ

МЕТОДЫ И МОДЕЛИ АНАЛИЗА ЗАТРАТ ИСПОЛЬЗУЮТСЯ В

АНАЛИЗ ЗАТРАТ И ТОЧКА БЕЗУБЫТОЧНОСТИ

МЕТОДЫ И МОДЕЛИ АНАЛИЗА ЗАТРАТ ИСПОЛЬЗУЮТСЯ В

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ ОТРАЖАЕТ ТЕКУЩИЕ ЗАТРАТЫ ПРЕДПРИЯТИЯ НА

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ ОТРАЖАЕТ ТЕКУЩИЕ ЗАТРАТЫ ПРЕДПРИЯТИЯ НА

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ

СНИЖЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - ГЛАВНОЕ

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ

СНИЖЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - ГЛАВНОЕ

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

ОБЕСПЕЧИВАЕТ ФОРМИРОВАНИЕ «СМЕТЫ ЗАТРАТ» НА ПРОИЗВОДСТВО И

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

ОБЕСПЕЧИВАЕТ ФОРМИРОВАНИЕ «СМЕТЫ ЗАТРАТ» НА ПРОИЗВОДСТВО И

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

«СМЕТА ЗАТРАТ

НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

4.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

«СМЕТА ЗАТРАТ

НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО ЭКОНОМИЧЕС-КИМ ЭЛЕМЕНТАМ

ЗАТРАТЫ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО ЭКОНОМИЧЕС-КИМ ЭЛЕМЕНТАМ

ЗАТРАТЫ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

материалы (за вычетом стоимости возвратных

4.2. КАЛЬКУЛИРОВАНИЕ РАСХОДОВ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

материалы (за вычетом стоимости возвратных

Сокращенный состав статей затрат в себестоимости промышленной продукции

Сокращенный состав статей затрат в себестоимости промышленной продукции

4.2. ФОРМИРОВАНИЕ СМЕТНЫХ КАЛЬКУЛЯЦИЙ

СТАДИЯ ПОДГОТОВКИ И ОСВОЕНИЯ ПРОИЗВОДСТВА ПРОДУКЦИИ

РАЗРАБОТКА ПЛАНОВЫХ

4.2. ФОРМИРОВАНИЕ СМЕТНЫХ КАЛЬКУЛЯЦИЙ

СТАДИЯ ПОДГОТОВКИ И ОСВОЕНИЯ ПРОИЗВОДСТВА ПРОДУКЦИИ

РАЗРАБОТКА ПЛАНОВЫХ

4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННЫХ ТОВАРОВ,

4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННЫХ ТОВАРОВ,

4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Состоит в

4.3. СПОСОБЫ ГРУППИРОВКИ И ВКЛЮЧЕНИЯ ЗАТРАТ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Состоит в

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Характеристика предприятия

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Характеристика предприятия

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Таблица№4.3.

Условно-постоянные (косвенные)

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Таблица№4.3.

Условно-постоянные (косвенные)

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

При формировании

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

При формировании

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Группировка

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Группировка

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Группировка

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

Группировка

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

II.

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

II.

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

ПРИМЕР:

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

ПРИМЕР:

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

ВЫВОД:

Таким образом,

4.3.Пример расчета себестоимости продукции и финансовых результатов предприятия

ВЫВОД:

Таким образом,

4.3. ЭФФЕКТИВНОСТЬ ЗАТРАТ

АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕН- НОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4.3. ЭФФЕКТИВНОСТЬ ЗАТРАТ

АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕН- НОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4.4. ЦЕНООБРАЗОВАНИЕ В РЫНОЧНЫХ УСЛОВИЯ

4.4. ЦЕНООБРАЗОВАНИЕ В РЫНОЧНЫХ УСЛОВИЯ

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Цена – это денежное выражение стоимости

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Цена – это денежное выражение стоимости

4.4.1. ПОНЯТИЕ ЦЕНЫ. Ценообразующие факторы

Цена

Ценообразующие факторы первого уровня

ЦЕНА

4.4.1. ПОНЯТИЕ ЦЕНЫ. Ценообразующие факторы

Цена

Ценообразующие факторы первого уровня

ЦЕНА

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Позволяет соизмерить потребительскую стоимость и затраты

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Позволяет соизмерить потребительскую стоимость и затраты

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Определяет условия для экономически выгодного производства

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Определяет условия для экономически выгодного производства

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Позволяет регулировать как спрос на продукцию,

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Позволяет регулировать как спрос на продукцию,

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Проявляется в перераспределении прибыли в пользу

4.4.1. ПОНЯТИЕ И ФУНКЦИИ ЦЕНЫ

Проявляется в перераспределении прибыли в пользу

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

назначаются государст-венными органами, их уровень фиксируется документально..

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

назначаются государст-венными органами, их уровень фиксируется документально..

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Величина регулируется государственными органами. При регули-ровании воздействие со

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Величина регулируется государственными органами. При регули-ровании воздействие со

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

цены, величина которых определена предваряющим акт купли-продажи соглашением,

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

цены, величина которых определена предваряющим акт купли-продажи соглашением,

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

формируются под воздействием конъюнктуры рынка, законов спроса и

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

формируются под воздействием конъюнктуры рынка, законов спроса и

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Себестоимость

СТРУКТУРА ЦЕНЫ

Отпускная цена включает помимо цены-нетто косвенные налоги

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Себестоимость

СТРУКТУРА ЦЕНЫ

Отпускная цена включает помимо цены-нетто косвенные налоги

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

ОПТОВАЯ ЦЕНА ТОРГОВО-ЗАКУПОЧНОЙ ОРГАНИЗАЦИИ

€

СТРУКТУРА ЦЕНЫ

Оптовые цены формируются на

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

ОПТОВАЯ ЦЕНА ТОРГОВО-ЗАКУПОЧНОЙ ОРГАНИЗАЦИИ

€

СТРУКТУРА ЦЕНЫ

Оптовые цены формируются на

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

€

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

РОЗНИЧНАЯ ЦЕНА ТОРГОВОЙ ОРГАНИЗАЦИИ

€

СТРУКТУРА ЦЕНЫ

Наценка торговой организации

Розничная цена

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

РОЗНИЧНАЯ ЦЕНА ТОРГОВОЙ ОРГАНИЗАЦИИ

€

СТРУКТУРА ЦЕНЫ

Наценка торговой организации

Розничная цена

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Цена фактических сделок содержит информацию о реальных ценах

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Цена фактических сделок содержит информацию о реальных ценах

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Аукционные цены информируют участников рынка о возможностях покупки

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Аукционные цены информируют участников рынка о возможностях покупки

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Биржевые цены содержат информацию о результатах биржевых торгов.

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Биржевые цены содержат информацию о результатах биржевых торгов.

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Справочные цены информируют покупателей об условиях продажи товаров

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Справочные цены информируют покупателей об условиях продажи товаров

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Сопоставимые, неизменные цены

Относительные (сравнимые) цены

Лимитные цены

Сметная стоимость

Прейскурантные

4.4.2. ДИФФЕРЕНЦИАЦИЯ ЦЕН

Сопоставимые, неизменные цены

Относительные (сравнимые) цены

Лимитные цены

Сметная стоимость

Прейскурантные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

При использовании методов опреде-ляют затраты на производство и

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

При использовании методов опреде-ляют затраты на производство и

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

50%

25%

25%

ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

50%

25%

25%

ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.3.1. Методы, ориентированные на издержки

Ц = С +

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.3.1. Методы, ориентированные на издержки

Ц = С +

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки и результат

Ц=ЦБ+α ⋅

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки и результат

Ц=ЦБ+α ⋅

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.3.2. Методы, ориентированные на спрос

РЫНОЧНОЕ ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.3.2. Методы, ориентированные на спрос

РЫНОЧНОЕ ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ

Методы и модели, ориентированные на спрос

N продаж

N произв.

Методы и модели, ориентированные на спрос

N продаж

N произв.

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные

4.4.3.3. Методы, ориентированные на конкуренцию

Производитель 1, И1 (Б), Ц1

Производитель 2,

4.4.3.3. Методы, ориентированные на конкуренцию

Производитель 1, И1 (Б), Ц1

Производитель 2,

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Методы, ориентированные на конкуренцию

Факторы снижения себестоимости: необлажение пошлинами,

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Методы, ориентированные на конкуренцию

Факторы снижения себестоимости: необлажение пошлинами,

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Рынок иномарок

Рынок отечественных автомобилей

Рынок подерж. иномарок

4.4.3.3.Методы, ориентированные на

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Рынок иномарок

Рынок отечественных автомобилей

Рынок подерж. иномарок

4.4.3.3.Методы, ориентированные на

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Рынок иномарок

Рынок отечественных автомобилей

Рынок подерж. иномарок

4.4.3.3. Методы, ориентированные

РОССИЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Рынок иномарок

Рынок отечественных автомобилей

Рынок подерж. иномарок

4.4.3.3. Методы, ориентированные

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные на спрос

Методы,

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные на спрос

Методы,

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.4. Методы, корректировки базисных цен

Цель корректировки - установление цен, позволяющих

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.4. Методы, корректировки базисных цен

Цель корректировки - установление цен, позволяющих

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.4. Методы корректировки базисных цен

Цн=Цб

± Δ С/Н(1)

1. Скидки-надбавки

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

4.4.4. Методы корректировки базисных цен

Цн=Цб

± Δ С/Н(1)

1. Скидки-надбавки

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные на спрос

Методы,

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ И МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

Методы, ориентированные на издержки

Методы, ориентированные на спрос

Методы,

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля