- Форма и методы налогового контроля

Содержание

- 2. Налоговый контроль – вид деятельности уполномоченных органов налоговой администрации, реализуемый в различных формах с целью получения

- 3. Можно выделить четыре формы налогового контроля: – государственный налоговый учет; – мониторинг и оперативный налоговый контроль;

- 4. Государственный налоговый учет как форма налогового контроля направлен на решение задач, связанных с учетом лиц, на

- 5. Основной задачей мониторинга и оперативного налогового контроля является получение объективной информации о текущей деятельности налогоплательщиков, в

- 6. Задачей камерального и выездного налогового контроля является контроль исполнения налоговых обязательств. Основным способом осуществления камерального и

- 7. Задачей административно-налогового контроля является контроль за участниками налоговых отношений, наделенных вспомогательными полномочиями в области налогового администрирования.

- 9. Скачать презентацию

Налоговый контроль – вид деятельности уполномоченных органов налоговой администрации, реализуемый в различных

Налоговый контроль – вид деятельности уполномоченных органов налоговой администрации, реализуемый в различных

Можно выделить четыре формы налогового контроля:

– государственный налоговый учет;

– мониторинг и оперативный налоговый

Можно выделить четыре формы налогового контроля:

– государственный налоговый учет;

– мониторинг и оперативный налоговый

Государственный налоговый учет как форма налогового контроля направлен на решение задач, связанных

Государственный налоговый учет как форма налогового контроля направлен на решение задач, связанных

Основной задачей мониторинга и оперативного налогового контроля является получение объективной информации о текущей

Основной задачей мониторинга и оперативного налогового контроля является получение объективной информации о текущей

Задачей камерального и выездного налогового контроля является контроль исполнения налоговых обязательств. Основным способом

Задачей камерального и выездного налогового контроля является контроль исполнения налоговых обязательств. Основным способом

Задачей административно-налогового контроля является контроль за участниками налоговых отношений, наделенных вспомогательными полномочиями в

Задачей административно-налогового контроля является контроль за участниками налоговых отношений, наделенных вспомогательными полномочиями в

Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Сущность и преимущества лизинга

Сущность и преимущества лизинга Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению

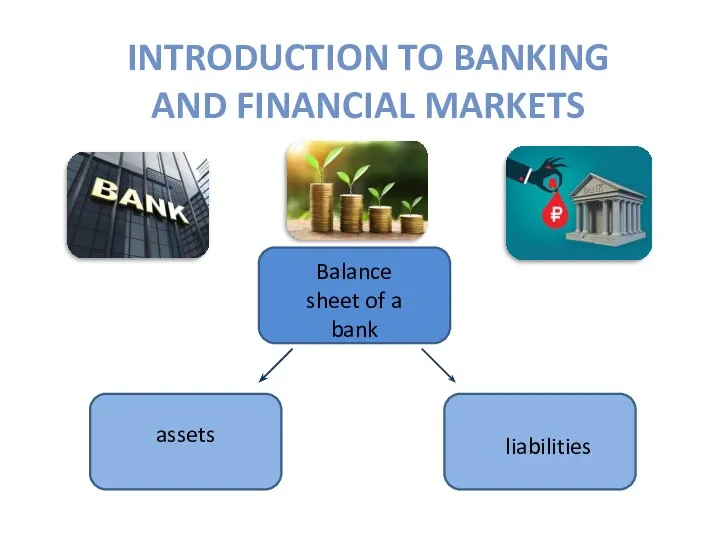

Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology Banking. History of banks

Banking. History of banks Учет уставного капитала

Учет уставного капитала Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Показатели Промышленность и инвестиции

Показатели Промышленность и инвестиции Управление банковскими рисками

Управление банковскими рисками ТОО КазБИК. Энергоэкспертиза

ТОО КазБИК. Энергоэкспертиза Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Налог на прибыль организаций

Налог на прибыль организаций Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5)

Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5) Ссудный капитал и кредит

Ссудный капитал и кредит Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Банковская система

Банковская система Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Виды долевых ценных бумаг

Виды долевых ценных бумаг Социальное страхование

Социальное страхование Грантовые и конкурсные программы для музеев

Грантовые и конкурсные программы для музеев Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13