- Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5)

Содержание

- 2. Реализация ИП порождает денежные потоки, которые представляют собой распределение по шагам расчётного периода денежные поступления и

- 3. Денежный поток обычно состоит из потоков от отдельных видов деятельности: - денежного потока от инвестиционной деятельности;

- 4. 2. Денежные потоки и их движение в расчётном периоде . Схема притоков и оттоков денежных средств

- 5. Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во времени. Процедура приведения к начальному

- 6. Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во времени. Этот факт имеет место

- 7. Процедура приведения к конечному моменту осуществляется путём умножения текущих величин потока на шаге m на коэффициент

- 8. Процедура приведения к начальному периоду проводится с использованием дисконтирования соответствующих денежных потоков. Дисконтированием денежных потоков называется

- 9. 3. Мелиоративные инвестиционные проекты (МИП) и их особенности При оценке эффективности МИП расчётный период совпадает с

- 10. 3. Мелиоративные инвестиционные проекты (МИП) и их особенности - период окультуривания, в течение которого производятся работы

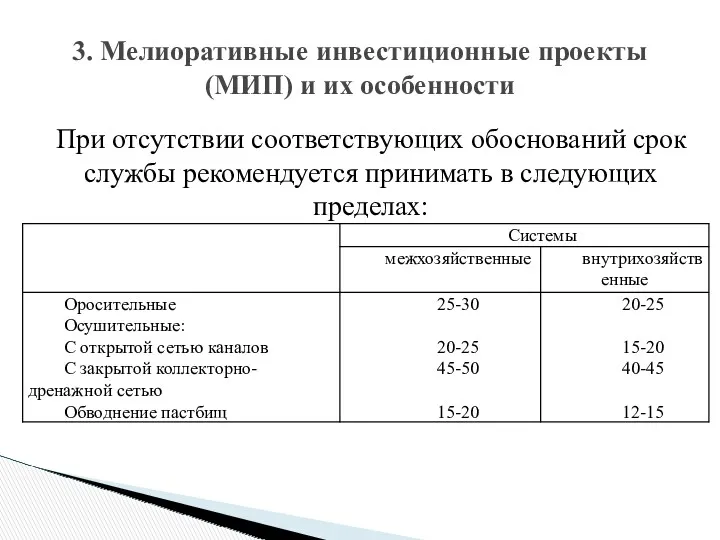

- 11. 3. Мелиоративные инвестиционные проекты (МИП) и их особенности При отсутствии соответствующих обоснований срок службы рекомендуется принимать

- 12. Чистая приведённая прибыль (NPB), которая представляет собой разность дисконтированных на один момент времени показателей прибыли и

- 14. Скачать презентацию

Реализация ИП порождает денежные потоки, которые представляют собой распределение по шагам

Реализация ИП порождает денежные потоки, которые представляют собой распределение по шагам

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

- денежного

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

- денежного

2. Денежные потоки и их движение в расчётном периоде

. Схема притоков

2. Денежные потоки и их движение в расчётном периоде

. Схема притоков

Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во

Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во

Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во

Согласно основополагающим принципам экономики, разновремённые затраты и полученные результаты неравноценны во

Процедура приведения к конечному моменту осуществляется путём умножения текущих величин потока

Процедура приведения к конечному моменту осуществляется путём умножения текущих величин потока

Процедура приведения к начальному периоду проводится с использованием дисконтирования соответствующих денежных

Процедура приведения к начальному периоду проводится с использованием дисконтирования соответствующих денежных

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

При оценке эффективности МИП

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

При оценке эффективности МИП

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

- период окультуривания, в

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

- период окультуривания, в

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

При отсутствии соответствующих обоснований

3. Мелиоративные инвестиционные проекты (МИП) и их особенности

При отсутствии соответствующих обоснований

Чистая приведённая прибыль (NPB), которая представляет собой разность дисконтированных на один

Чистая приведённая прибыль (NPB), которая представляет собой разность дисконтированных на один

Банковский менеджмент

Банковский менеджмент Национальный проект Демография

Национальный проект Демография Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Бюджет для граждан

Бюджет для граждан Добровольное медицинское страхование

Добровольное медицинское страхование Ценообразование на предприятии

Ценообразование на предприятии Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

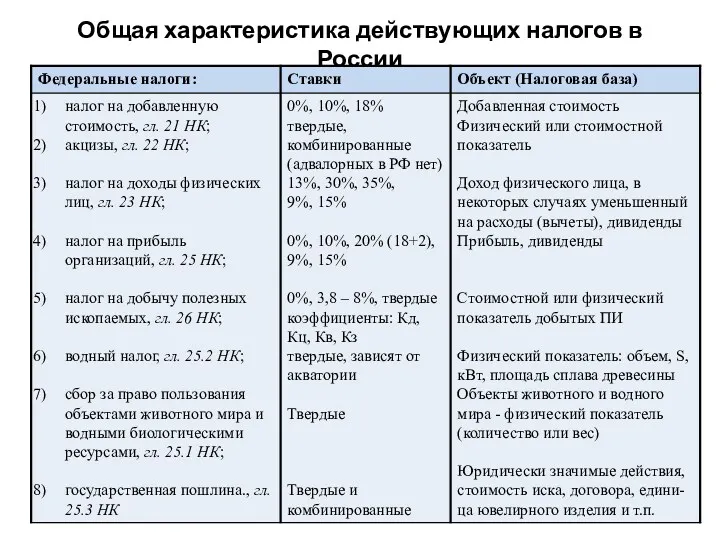

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Financial planning: the ties that bind

Financial planning: the ties that bind Impuestos Locales

Impuestos Locales Налоговая система Германии

Налоговая система Германии Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере

Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6

Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6 18_Страхование

18_Страхование Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Государственный кредит. Государственный долг

Государственный кредит. Государственный долг Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Ценные бумаги

Ценные бумаги Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки