- 18_Страхование

Содержание

- 2. Страховые экономические отношения выступают в форме создания и распределения денежного фонда, находящегося в управлении специальной организации

- 3. Страховщик — это лицо, которое за обусловленное вознаграждение, получаемое от своего контрагента, обязуется при наступлении определенных

- 4. Страхователи - юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями

- 5. 1. страхователь страхует сам себя и сам уполномочен на получение страховой выплаты (т.е. в одном лице

- 6. 3. страхователь страхует другое лицо, которое и приобретает право на получение страховой выплаты (т.е. в одном

- 7. — это ущерб, который может появиться у страхователя при наступлении предусмотренного договором неблагоприятного обстоятельства. Не допускается

- 8. - это предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска,

- 9. - Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести

- 10. — стоимость полностью погибших или частично поврежденных материальных ценностей, объектов имущественного страхования. Страховой ущерб

- 11. - действительная стоимость имущества (объекта страхования), определяемая при возникновении страхового правоотношения. Страховая стоимость

- 13. денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются

- 14. - страховая выплата при наступлении страхового случая с целью покрытия ущерба в имущественном страховании. Страховое возмещение

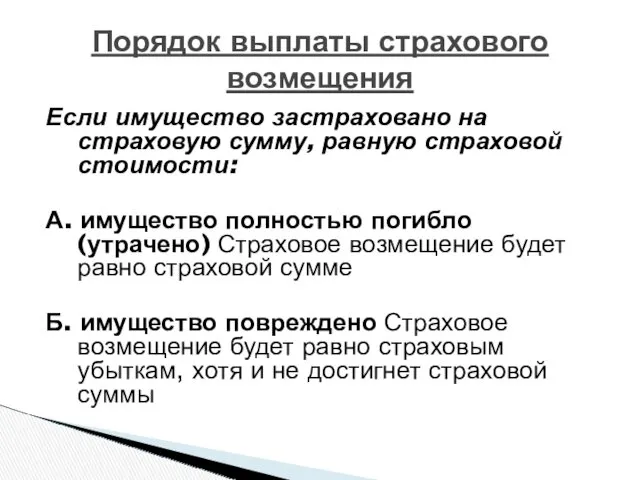

- 15. Если имущество застраховано на страховую сумму, равную страховой стоимости: А. имущество полностью погибло (утрачено) Страховое возмещение

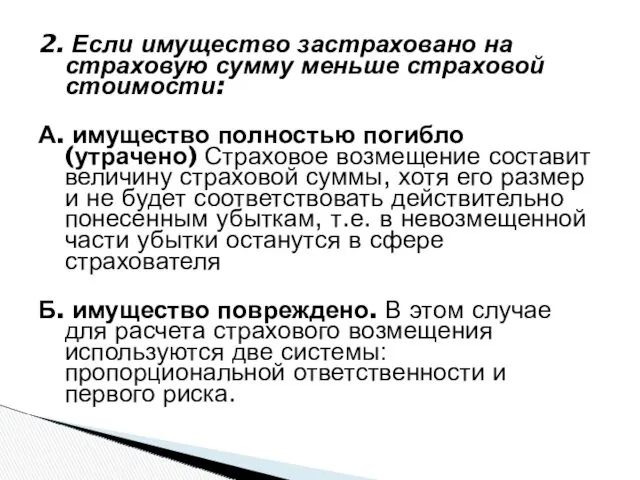

- 16. 2. Если имущество застраховано на страховую сумму меньше страховой стоимости: А. имущество полностью погибло (утрачено) Страховое

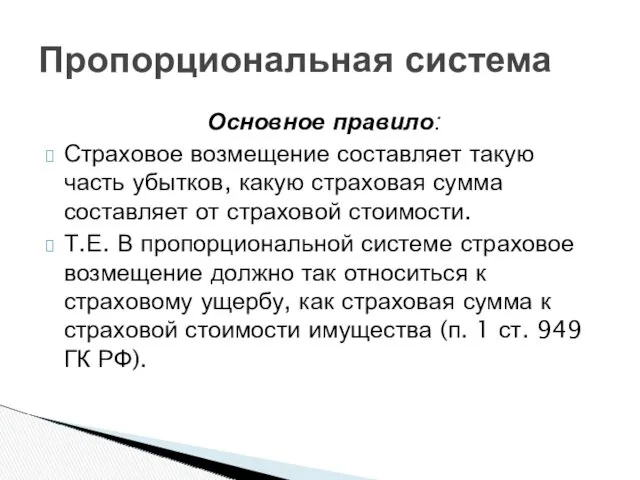

- 17. Основное правило: Страховое возмещение составляет такую часть убытков, какую страховая сумма составляет от страховой стоимости. Т.Е.

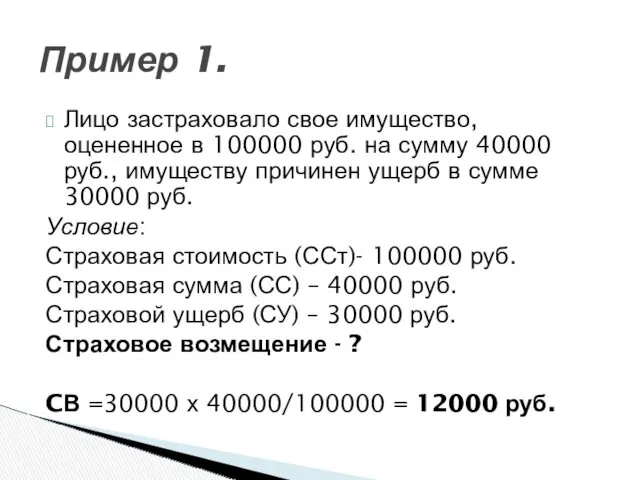

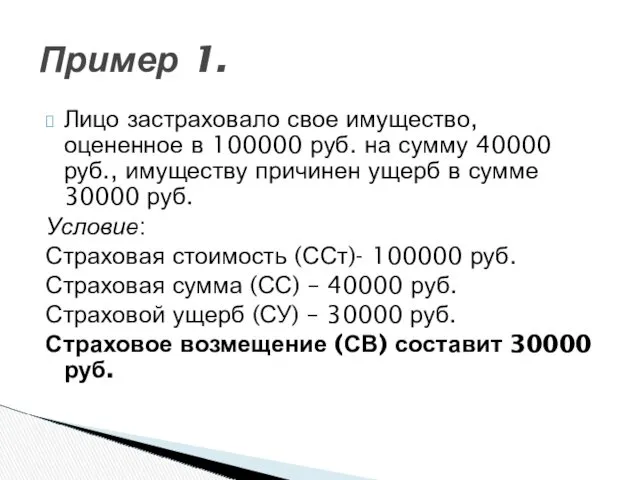

- 18. Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000 руб., имуществу причинен ущерб в

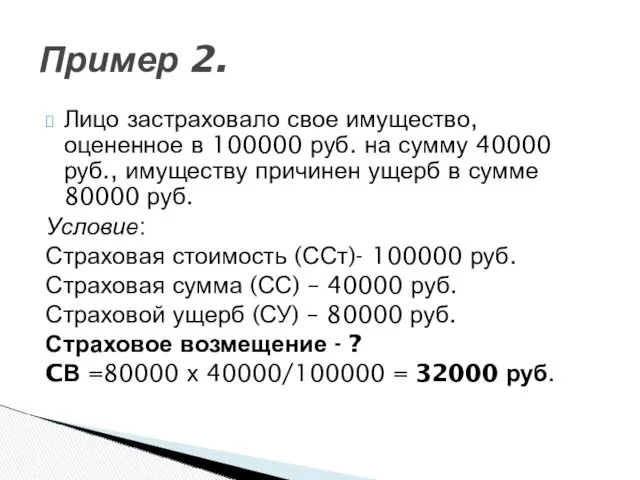

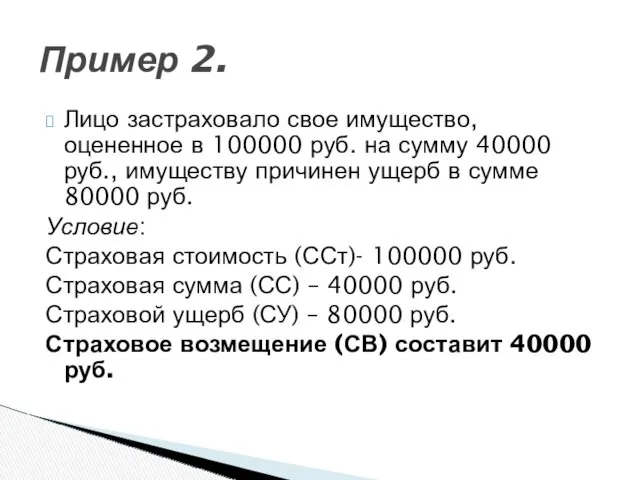

- 19. Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000 руб., имуществу причинен ущерб в

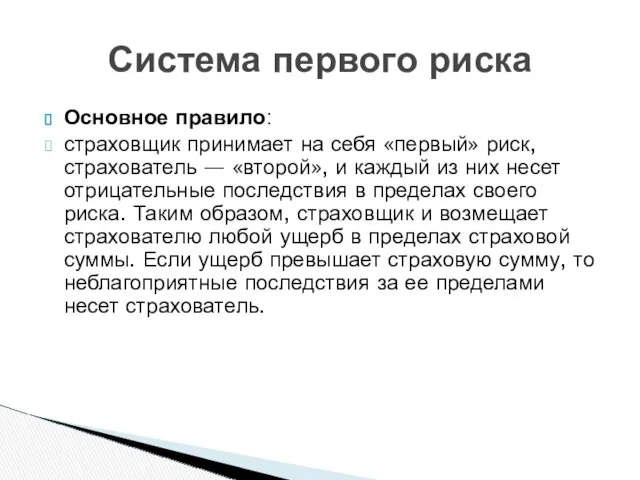

- 20. Основное правило: страховщик принимает на себя «первый» риск, страхователь — «второй», и каждый из них несет

- 21. Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000 руб., имуществу причинен ущерб в

- 22. Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000 руб., имуществу причинен ущерб в

- 23. — плата за страхование, которую страхователь обязан внести страховщику. Он вносит (или обязан вносить) ее периодически

- 24. - основанный на законе переход к страховщику права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному

- 25. 1. В зависимости от блага, изменения в котором имеют правовое значение для выплаты денежных сумм различают:

- 27. Скачать презентацию

Страховые экономические отношения выступают в форме создания и распределения денежного фонда,

Страховщик — это лицо, которое за обусловленное вознаграждение, получаемое от своего

Страховщик — это лицо, которое за обусловленное вознаграждение, получаемое от своего

Страхователи - юридические лица и дееспособные физические лица, заключившие со страховщиками

Страхователи - юридические лица и дееспособные физические лица, заключившие со страховщиками

1. страхователь страхует сам себя и сам уполномочен на получение страховой

1. страхователь страхует сам себя и сам уполномочен на получение страховой

3. страхователь страхует другое лицо, которое и приобретает право на получение

3. страхователь страхует другое лицо, которое и приобретает право на получение

— это ущерб, который может появиться у страхователя при наступлении предусмотренного

— это ущерб, который может появиться у страхователя при наступлении предусмотренного

- это предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое

- это предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое

- Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением

- Это совершившееся событие, предусмотренное договором страхования или законом, с наступлением

— стоимость полностью погибших или частично поврежденных материальных ценностей, объектов имущественного

— стоимость полностью погибших или частично поврежденных материальных ценностей, объектов имущественного

- действительная стоимость имущества (объекта страхования), определяемая при возникновении страхового правоотношения.

Страховая

- действительная стоимость имущества (объекта страхования), определяемая при возникновении страхового правоотношения.

Страховая

денежная сумма, которая установлена федеральным законом и (или) определена договором страхования

денежная сумма, которая установлена федеральным законом и (или) определена договором страхования

- страховая выплата при наступлении страхового случая с целью покрытия ущерба

- страховая выплата при наступлении страхового случая с целью покрытия ущерба

Если имущество застраховано на страховую сумму, равную страховой стоимости:

А. имущество полностью

Если имущество застраховано на страховую сумму, равную страховой стоимости:

А. имущество полностью

2. Если имущество застраховано на страховую сумму меньше страховой стоимости:

А. имущество

2. Если имущество застраховано на страховую сумму меньше страховой стоимости:

А. имущество

Основное правило:

Страховое возмещение составляет такую часть убытков, какую страховая сумма составляет

Основное правило:

Страховое возмещение составляет такую часть убытков, какую страховая сумма составляет

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Основное правило:

страховщик принимает на себя «первый» риск, страхователь — «второй», и

Основное правило:

страховщик принимает на себя «первый» риск, страхователь — «второй», и

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

Лицо застраховало свое имущество, оцененное в 100000 руб. на сумму 40000

— плата за страхование, которую страхователь обязан внести страховщику. Он вносит

— плата за страхование, которую страхователь обязан внести страховщику. Он вносит

- основанный на законе переход к страховщику права требования, которое страхователь

- основанный на законе переход к страховщику права требования, которое страхователь

1. В зависимости от блага, изменения в котором имеют правовое значение

1. В зависимости от блага, изменения в котором имеют правовое значение

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)