- Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Содержание

- 2. Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах В.Д.Волков

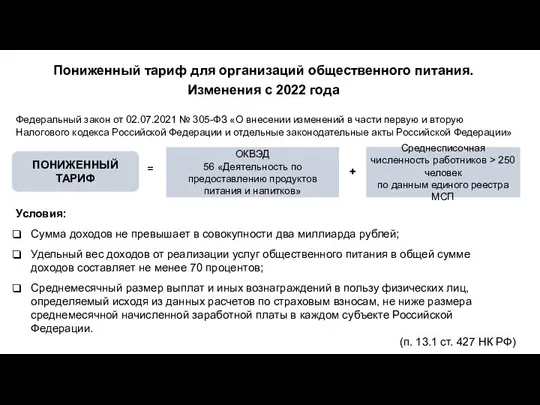

- 3. Пониженный тариф для организаций общественного питания. Изменения с 2022 года Федеральный закон от 02.07.2021 № 305-ФЗ

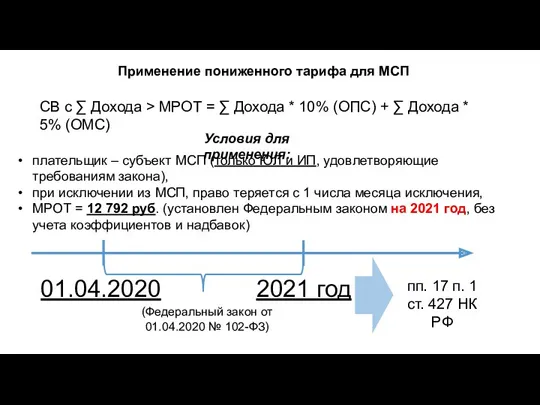

- 4. Применение пониженного тарифа для МСП 01.04.2020 (Федеральный закон от 01.04.2020 № 102-ФЗ) 2021 год пп. 17

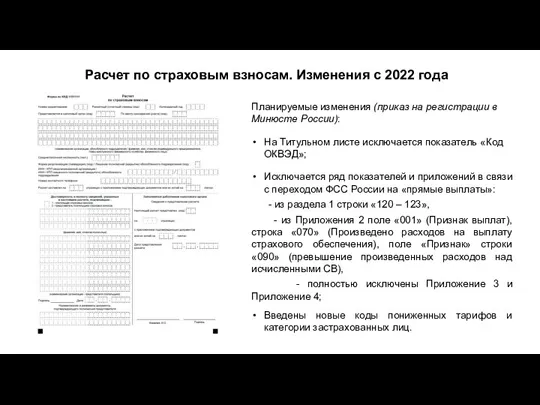

- 5. Расчет по страховым взносам. Изменения с 2022 года Планируемые изменения (приказ на регистрации в Минюсте России):

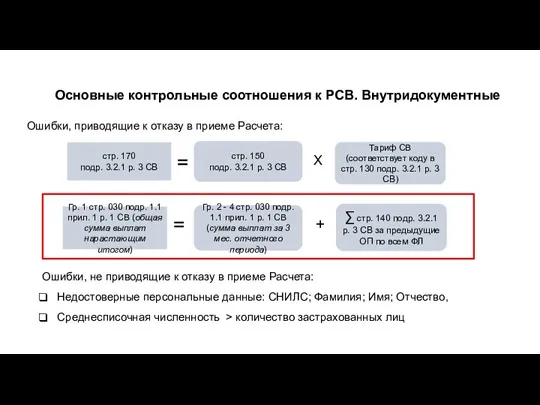

- 6. Основные контрольные соотношения к РСВ. Внутридокументные Ошибки, приводящие к отказу в приеме Расчета: стр. 170 подр.

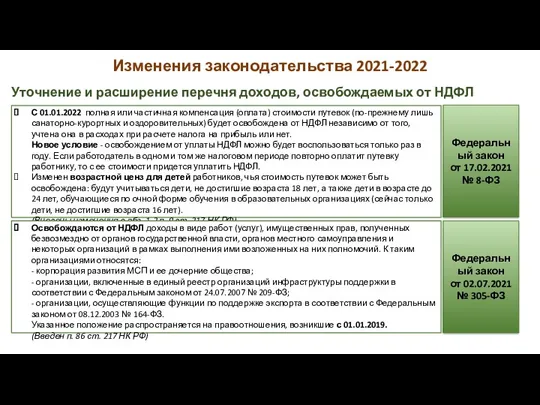

- 7. С 01.01.2022 полная или частичная компенсация (оплата) стоимости путевок (по-прежнему лишь санаторно-курортных и оздоровительных) будет освобождена

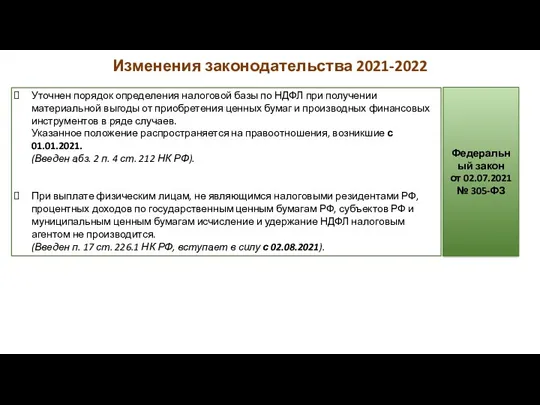

- 8. Уточнен порядок определения налоговой базы по НДФЛ при получении материальной выгоды от приобретения ценных бумаг и

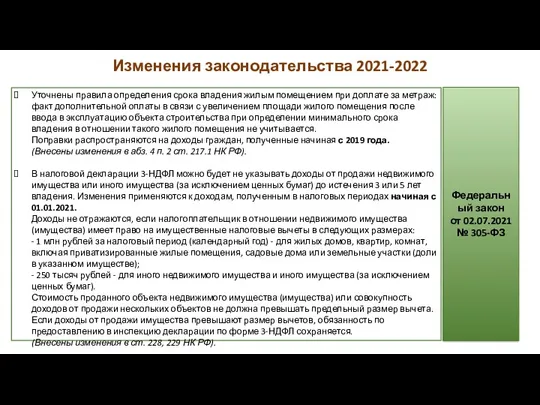

- 9. Уточнены правила определения срока владения жилым помещением при доплате за метраж: факт дополнительной оплаты в связи

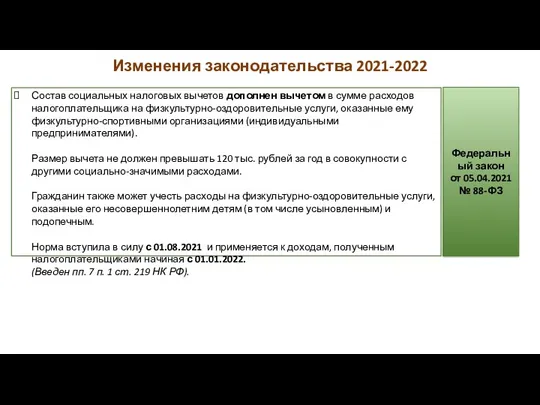

- 10. Состав социальных налоговых вычетов дополнен вычетом в сумме расходов налогоплательщика на физкультурно-оздоровительные услуги, оказанные ему физкультурно-спортивными

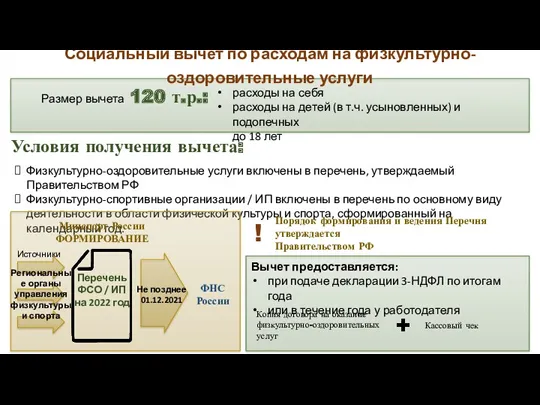

- 11. Социальный вычет по расходам на физкультурно-оздоровительные услуги Размер вычета 120 т.р.: расходы на себя расходы на

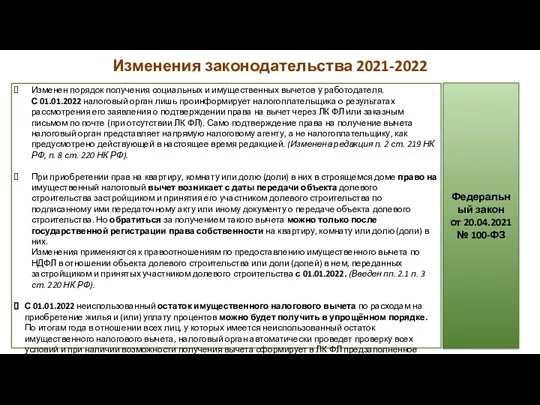

- 12. Изменен порядок получения социальных и имущественных вычетов у работодателя. С 01.01.2022 налоговый орган лишь проинформирует налогоплательщика

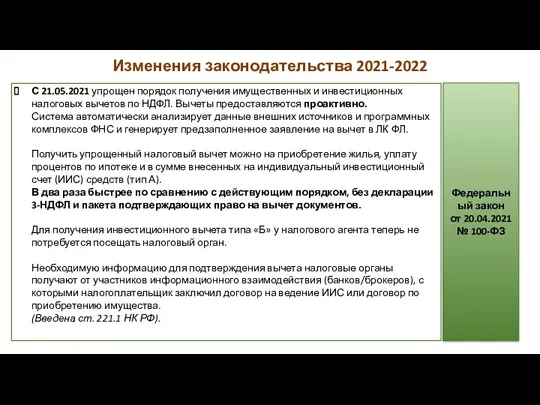

- 13. С 21.05.2021 упрощен порядок получения имущественных и инвестиционных налоговых вычетов по НДФЛ. Вычеты предоставляются проактивно. Система

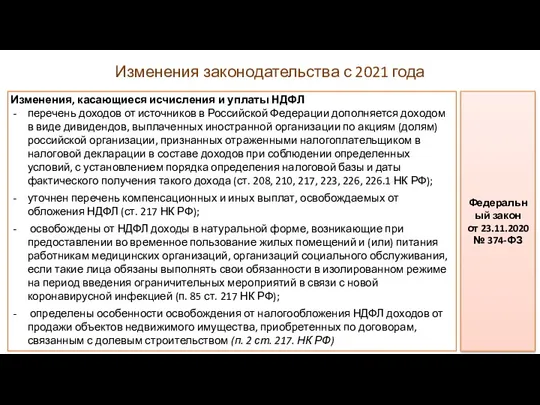

- 14. Изменения, касающиеся исчисления и уплаты НДФЛ перечень доходов от источников в Российской Федерации дополняется доходом в

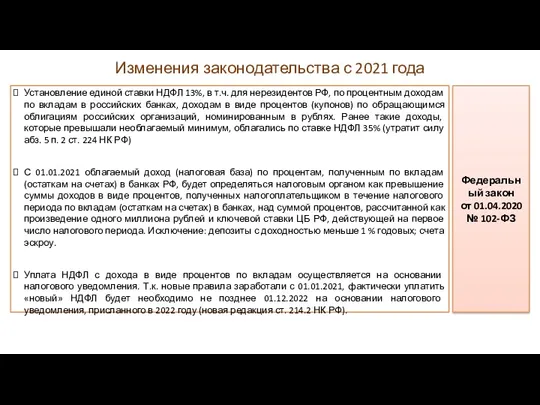

- 15. Установление единой ставки НДФЛ 13%, в т.ч. для нерезидентов РФ, по процентным доходам по вкладам в

- 16. Уплата НДФЛ на основании налогового уведомления не позднее НДФЛ с доходов в виде процентов по вкладам

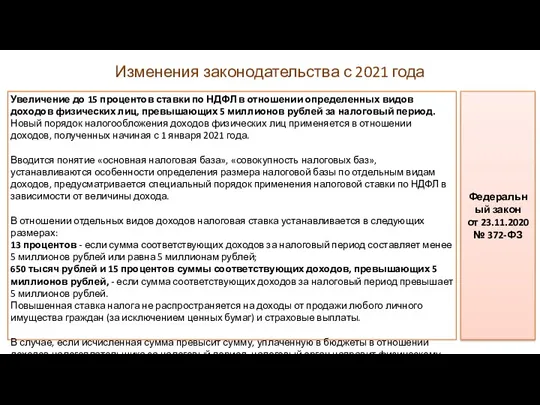

- 17. Увеличение до 15 процентов ставки по НДФЛ в отношении определенных видов доходов физических лиц, превышающих 5

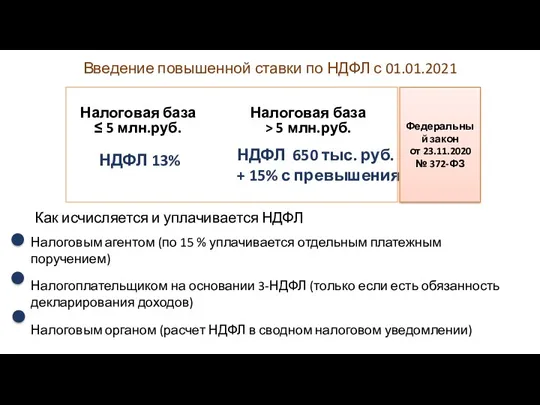

- 18. Налоговая база > 5 млн.руб. НДФЛ 13% НДФЛ 650 тыс. руб. + 15% с превышения Как

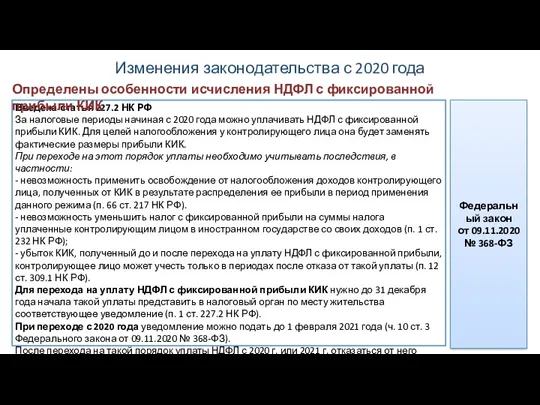

- 19. Введена статья 227.2 НК РФ За налоговые периоды начиная с 2020 года можно уплачивать НДФЛ с

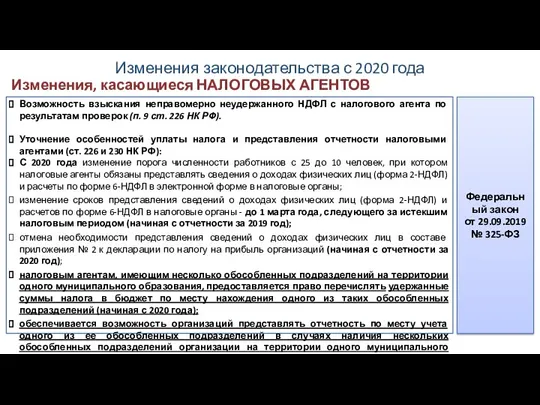

- 20. Изменения, касающиеся НАЛОГОВЫХ АГЕНТОВ Возможность взыскания неправомерно неудержанного НДФЛ с налогового агента по результатам проверок (п.

- 21. Неудержание НДФЛ Неправомерное неудержание Возможности удержать налог не было Доудержание налога с последующих выплат 2021 2022,

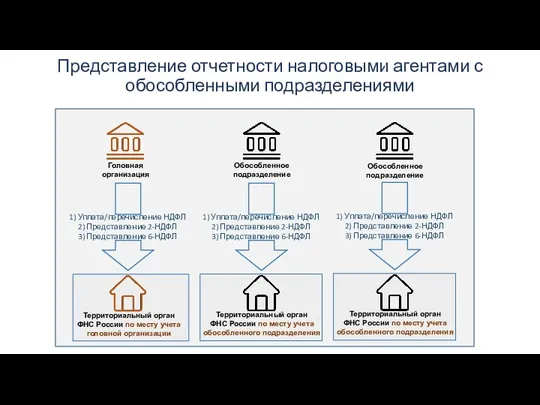

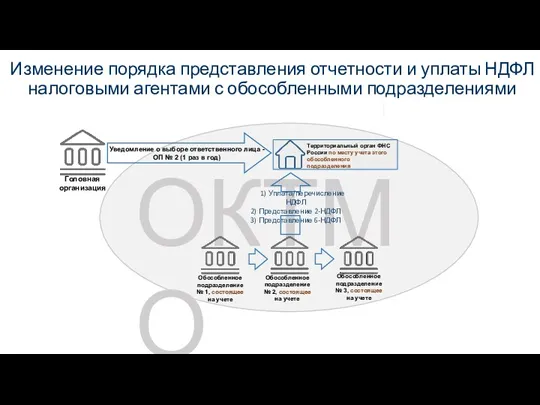

- 22. Представление отчетности налоговыми агентами с обособленными подразделениями Головная организация Обособленное подразделение 1) Уплата/перечисление НДФЛ 2) Представление

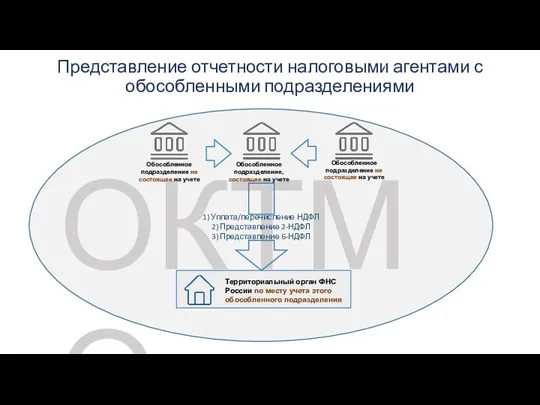

- 23. ОКТМО Представление отчетности налоговыми агентами с обособленными подразделениями Обособленное подразделение не состоящее на учете Обособленное подразделение,

- 24. ОКТМО Изменение порядка представления отчетности и уплаты НДФЛ налоговыми агентами с обособленными подразделениями Обособленное подразделение №

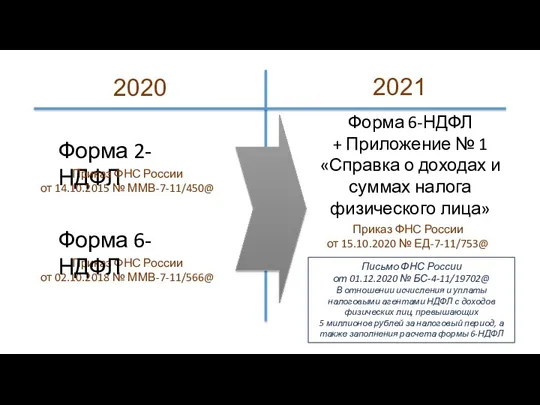

- 25. Форма 2-НДФЛ 2020 2021 Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ Приказ ФНС России от 02.10.2018

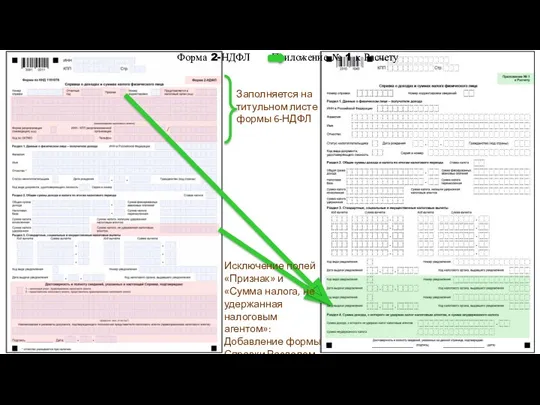

- 26. Заполняется на титульном листе формы 6-НДФЛ Исключение полей «Признак» и «Сумма налога, не удержанная налоговым агентом»:

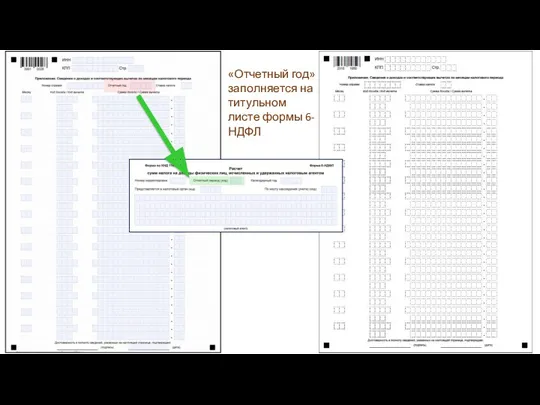

- 27. «Отчетный год» заполняется на титульном листе формы 6-НДФЛ

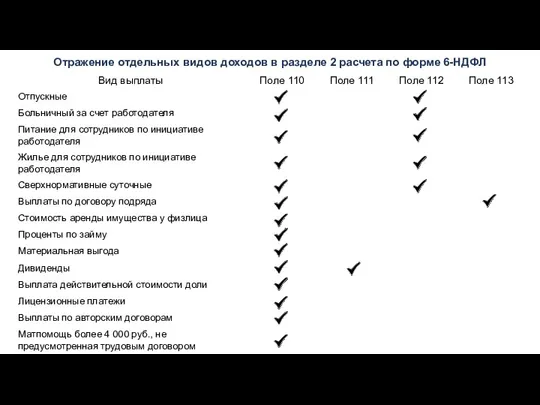

- 28. Отражение отдельных видов доходов в разделе 2 расчета по форме 6-НДФЛ

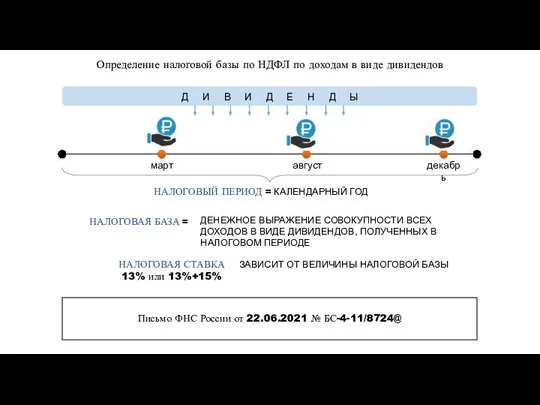

- 29. Определение налоговой базы по НДФЛ по доходам в виде дивидендов НАЛОГОВЫЙ ПЕРИОД = КАЛЕНДАРНЫЙ ГОД март

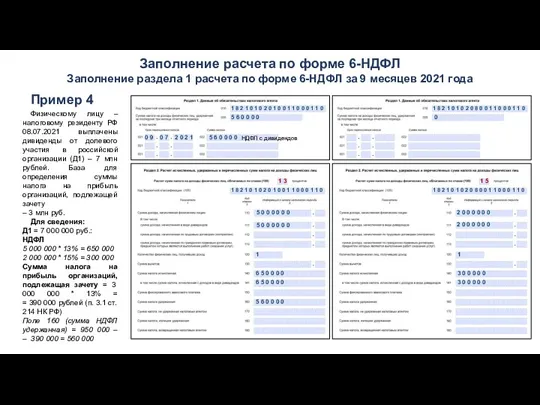

- 30. Заполнение расчета по форме 6-НДФЛ Заполнение раздела 1 расчета по форме 6-НДФЛ за 9 месяцев 2021

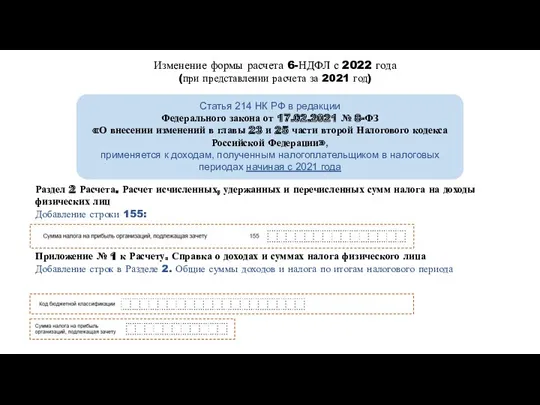

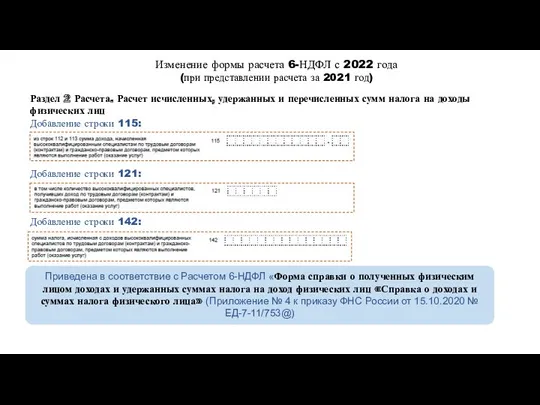

- 31. Изменение формы расчета 6-НДФЛ с 2022 года (при представлении расчета за 2021 год) Статья 214 НК

- 32. Изменение формы расчета 6-НДФЛ с 2022 года (при представлении расчета за 2021 год) Раздел 2 Расчета.

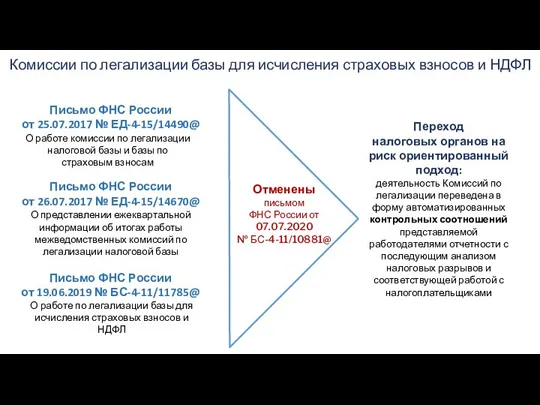

- 33. Комиссии по легализации базы для исчисления страховых взносов и НДФЛ О работе комиссии по легализации налоговой

- 34. Средняя заработная плата > МРОТ, НО средняя заработная плата МРОТ на соответствующий год Контрольные соотношения Средняя

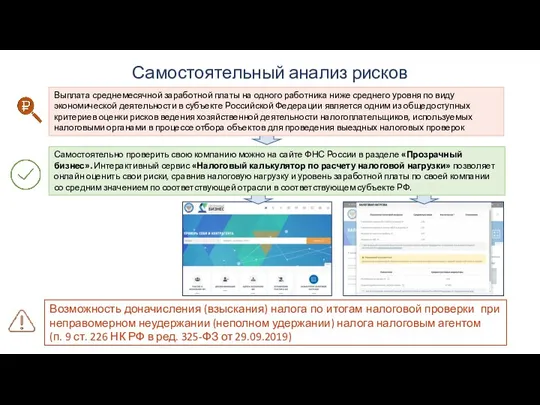

- 35. Самостоятельный анализ рисков Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической

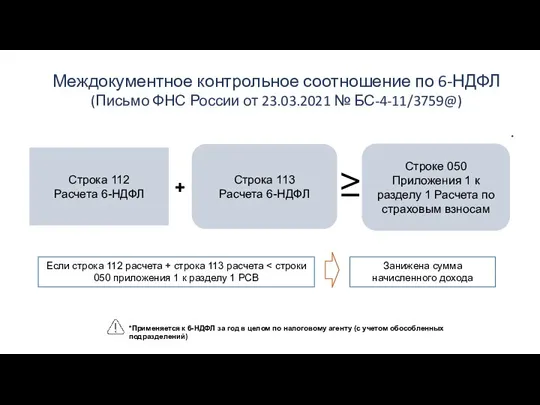

- 36. Междокументное контрольное соотношение по 6-НДФЛ (Письмо ФНС России от 23.03.2021 № БС-4-11/3759@) * *Применяется к 6-НДФЛ

- 38. Скачать презентацию

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

В.Д.Волков

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

В.Д.Волков

Пониженный тариф для организаций общественного питания.

Изменения с 2022 года

Федеральный закон

Пониженный тариф для организаций общественного питания.

Изменения с 2022 года

Федеральный закон

Применение пониженного тарифа для МСП

01.04.2020

(Федеральный закон от 01.04.2020 № 102-ФЗ)

2021 год

пп.

Применение пониженного тарифа для МСП

01.04.2020

(Федеральный закон от 01.04.2020 № 102-ФЗ)

2021 год

пп.

Расчет по страховым взносам. Изменения с 2022 года

Планируемые изменения (приказ на

Расчет по страховым взносам. Изменения с 2022 года

Планируемые изменения (приказ на

Основные контрольные соотношения к РСВ. Внутридокументные

Ошибки, приводящие к отказу в приеме

Основные контрольные соотношения к РСВ. Внутридокументные

Ошибки, приводящие к отказу в приеме

С 01.01.2022 полная или частичная компенсация (оплата) стоимости путевок (по-прежнему лишь

С 01.01.2022 полная или частичная компенсация (оплата) стоимости путевок (по-прежнему лишь

Уточнен порядок определения налоговой базы по НДФЛ при получении материальной выгоды

Уточнен порядок определения налоговой базы по НДФЛ при получении материальной выгоды

Уточнены правила определения срока владения жилым помещением при доплате за метраж:

Уточнены правила определения срока владения жилым помещением при доплате за метраж:

Состав социальных налоговых вычетов дополнен вычетом в сумме расходов налогоплательщика на

Состав социальных налоговых вычетов дополнен вычетом в сумме расходов налогоплательщика на

Социальный вычет по расходам на физкультурно-оздоровительные услуги

Размер вычета 120 т.р.:

расходы на

Социальный вычет по расходам на физкультурно-оздоровительные услуги

Размер вычета 120 т.р.:

расходы на

Изменен порядок получения социальных и имущественных вычетов у работодателя.

С 01.01.2022 налоговый

Изменен порядок получения социальных и имущественных вычетов у работодателя. С 01.01.2022 налоговый

С 21.05.2021 упрощен порядок получения имущественных и инвестиционных налоговых вычетов по

С 21.05.2021 упрощен порядок получения имущественных и инвестиционных налоговых вычетов по

Изменения, касающиеся исчисления и уплаты НДФЛ

перечень доходов от источников в Российской

Изменения, касающиеся исчисления и уплаты НДФЛ

перечень доходов от источников в Российской

Установление единой ставки НДФЛ 13%, в т.ч. для нерезидентов РФ, по

Установление единой ставки НДФЛ 13%, в т.ч. для нерезидентов РФ, по

Уплата НДФЛ на основании налогового уведомления не позднее

НДФЛ с доходов в

Уплата НДФЛ на основании налогового уведомления не позднее

НДФЛ с доходов в

Увеличение до 15 процентов ставки по НДФЛ в отношении определенных видов

Увеличение до 15 процентов ставки по НДФЛ в отношении определенных видов

Налоговая база

> 5 млн.руб.

НДФЛ 13%

НДФЛ 650 тыс. руб.

+ 15%

Налоговая база

> 5 млн.руб.

НДФЛ 13%

НДФЛ 650 тыс. руб.

+ 15%

Введена статья 227.2 НК РФ

За налоговые периоды начиная с 2020 года

Введена статья 227.2 НК РФ

За налоговые периоды начиная с 2020 года

Изменения, касающиеся НАЛОГОВЫХ АГЕНТОВ

Возможность взыскания неправомерно неудержанного НДФЛ с налогового агента

Изменения, касающиеся НАЛОГОВЫХ АГЕНТОВ

Возможность взыскания неправомерно неудержанного НДФЛ с налогового агента

Неудержание НДФЛ

Неправомерное неудержание

Возможности удержать налог не было

Доудержание налога с последующих выплат

2021

2022,

Неудержание НДФЛ

Неправомерное неудержание

Возможности удержать налог не было

Доудержание налога с последующих выплат

2021

2022,

Представление отчетности налоговыми агентами с

обособленными подразделениями

Головная организация

Обособленное подразделение

1) Уплата/перечисление НДФЛ

2)

Представление отчетности налоговыми агентами с

обособленными подразделениями

Головная организация

Обособленное подразделение

1) Уплата/перечисление НДФЛ

2)

ОКТМО

Представление отчетности налоговыми агентами с

обособленными подразделениями

Обособленное подразделение не состоящее на

ОКТМО

Представление отчетности налоговыми агентами с

обособленными подразделениями

Обособленное подразделение не состоящее на

ОКТМО

Изменение порядка представления отчетности и уплаты НДФЛ налоговыми агентами с обособленными

ОКТМО

Изменение порядка представления отчетности и уплаты НДФЛ налоговыми агентами с обособленными

Форма 2-НДФЛ

2020

2021

Приказ ФНС России

от 14.10.2015 № ММВ-7-11/450@

Приказ ФНС России

от 02.10.2018

Форма 2-НДФЛ

2020

2021

Приказ ФНС России

от 14.10.2015 № ММВ-7-11/450@

Приказ ФНС России

от 02.10.2018

Заполняется на титульном листе формы 6-НДФЛ

Исключение полей «Признак» и «Сумма

Заполняется на титульном листе формы 6-НДФЛ

Исключение полей «Признак» и «Сумма

«Отчетный год» заполняется на титульном листе формы 6-НДФЛ

«Отчетный год» заполняется на титульном листе формы 6-НДФЛ

Отражение отдельных видов доходов в разделе 2 расчета по форме 6-НДФЛ

Отражение отдельных видов доходов в разделе 2 расчета по форме 6-НДФЛ

Определение налоговой базы по НДФЛ по доходам в виде дивидендов

НАЛОГОВЫЙ ПЕРИОД

Определение налоговой базы по НДФЛ по доходам в виде дивидендов

НАЛОГОВЫЙ ПЕРИОД

Заполнение расчета по форме 6-НДФЛ

Заполнение раздела 1 расчета по форме 6-НДФЛ

Заполнение расчета по форме 6-НДФЛ

Заполнение раздела 1 расчета по форме 6-НДФЛ

Изменение формы расчета 6-НДФЛ с 2022 года

(при представлении расчета за 2021

Изменение формы расчета 6-НДФЛ с 2022 года

(при представлении расчета за 2021

Изменение формы расчета 6-НДФЛ с 2022 года

(при представлении расчета за 2021

Изменение формы расчета 6-НДФЛ с 2022 года

(при представлении расчета за 2021

Комиссии по легализации базы для исчисления страховых взносов и НДФЛ

О работе

Комиссии по легализации базы для исчисления страховых взносов и НДФЛ

О работе

Средняя заработная плата > МРОТ,

НО средняя заработная плата < средней заработной

Средняя заработная плата > МРОТ,

НО средняя заработная плата < средней заработной

Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего

Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего

Междокументное контрольное соотношение по 6-НДФЛ

(Письмо ФНС России от 23.03.2021 № БС-4-11/3759@)

*

*Применяется

Междокументное контрольное соотношение по 6-НДФЛ

(Письмо ФНС России от 23.03.2021 № БС-4-11/3759@)

*

*Применяется

Денежная система

Денежная система Классификация затрат

Классификация затрат Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Javne finansije. Lekcija 7

Javne finansije. Lekcija 7 Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Страховой рынок и его структура

Страховой рынок и его структура Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Основы финансового мониторинга в коммерческих банках. Введение

Основы финансового мониторинга в коммерческих банках. Введение Активные и пассивные операции банков

Активные и пассивные операции банков Форфейтинговое финансирование

Форфейтинговое финансирование Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Apple Corporation. Financial analysis

Apple Corporation. Financial analysis Қаржы нарығы

Қаржы нарығы Криптовалюта: финансовая пирамида или деньги будущего

Криптовалюта: финансовая пирамида или деньги будущего Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Применение контрольно-кассовой техники в аптеке

Применение контрольно-кассовой техники в аптеке Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта”