- Классификация затрат

Содержание

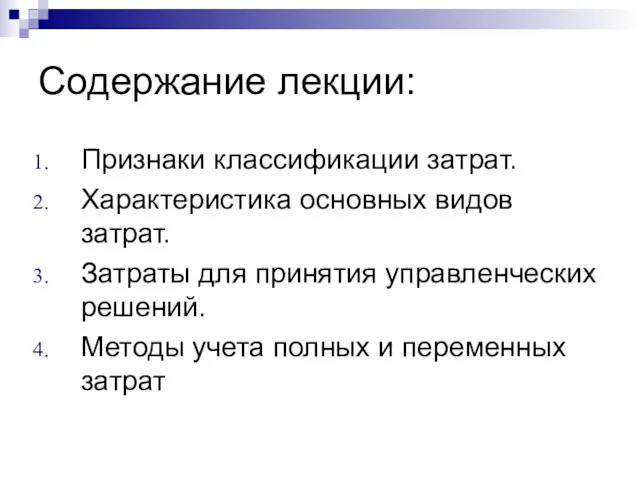

- 2. Содержание лекции: Признаки классификации затрат. Характеристика основных видов затрат. Затраты для принятия управленческих решений. Методы учета

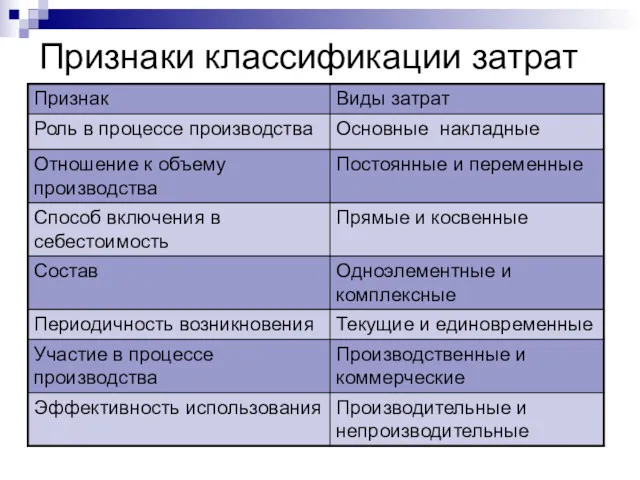

- 3. Признаки классификации затрат

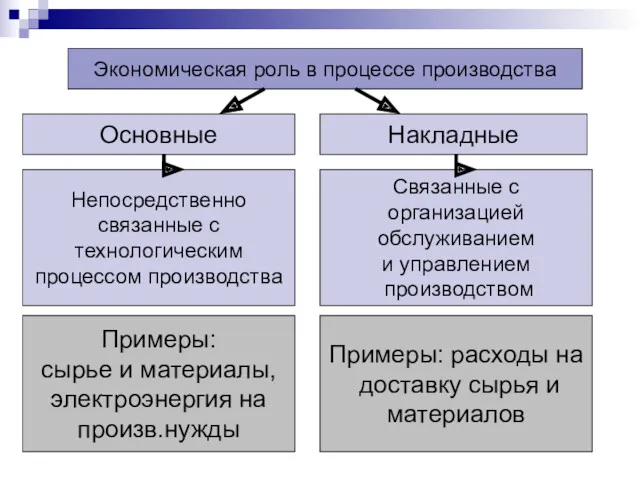

- 4. Экономическая роль в процессе производства Основные Накладные Непосредственно связанные с технологическим процессом производства Связанные с организацией

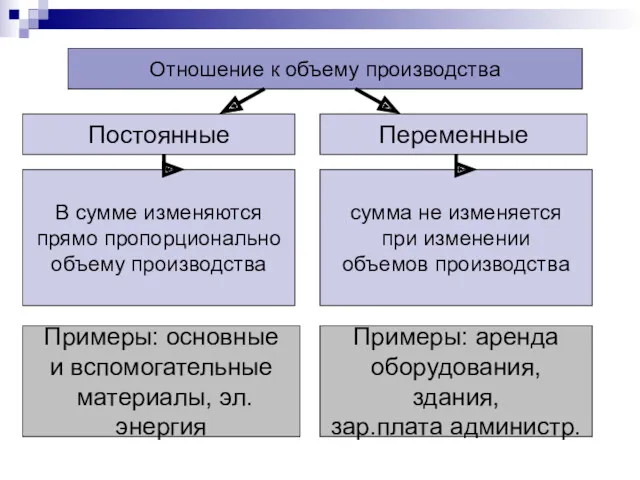

- 5. Отношение к объему производства Постоянные Переменные В сумме изменяются прямо пропорционально объему производства сумма не изменяется

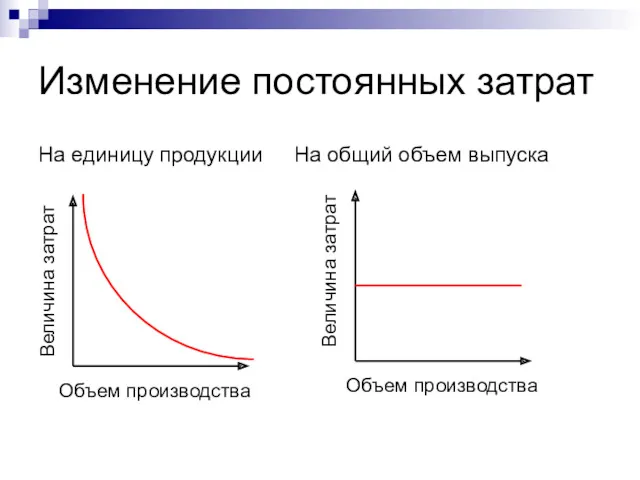

- 6. Изменение постоянных затрат На единицу продукции На общий объем выпуска Объем производства Величина затрат Величина затрат

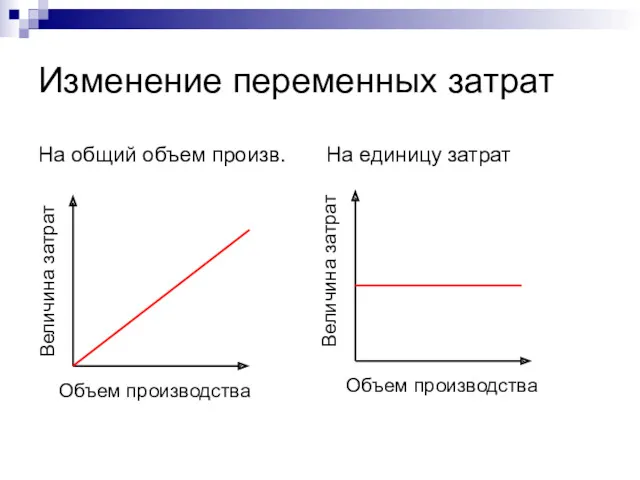

- 7. Изменение переменных затрат На общий объем произв. На единицу затрат Объем производства Величина затрат Величина затрат

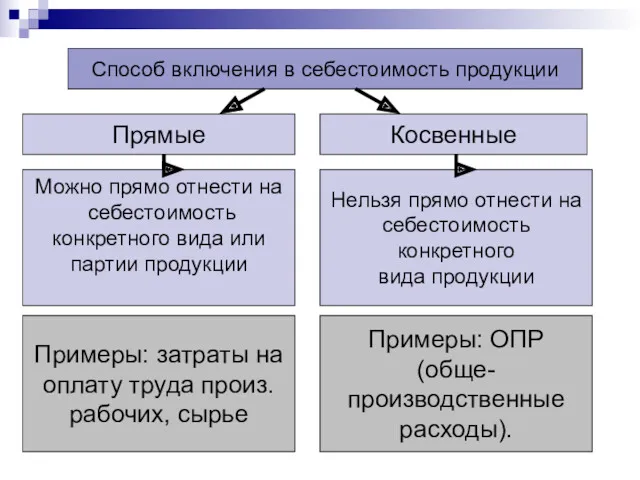

- 8. Способ включения в себестоимость продукции Прямые Косвенные Можно прямо отнести на себестоимость конкретного вида или партии

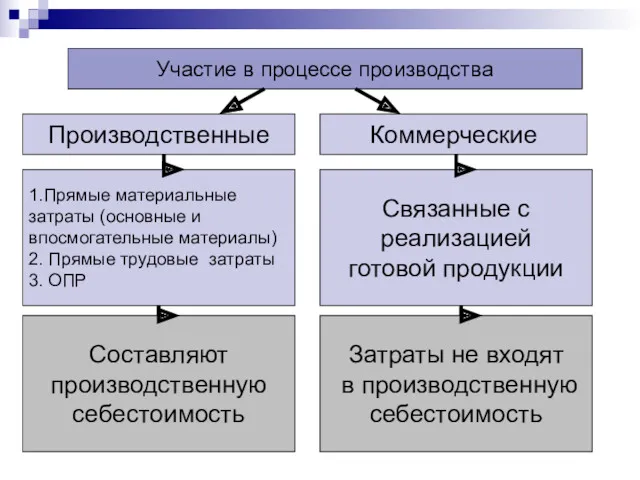

- 9. Участие в процессе производства Производственные Коммерческие 1.Прямые материальные затраты (основные и впосмогательные материалы) 2. Прямые трудовые

- 10. Эффективность использования Производительные Непроизводительные Участвуют в создании продукта Не участвуют в создании продукта Примеры: производственные затраты,

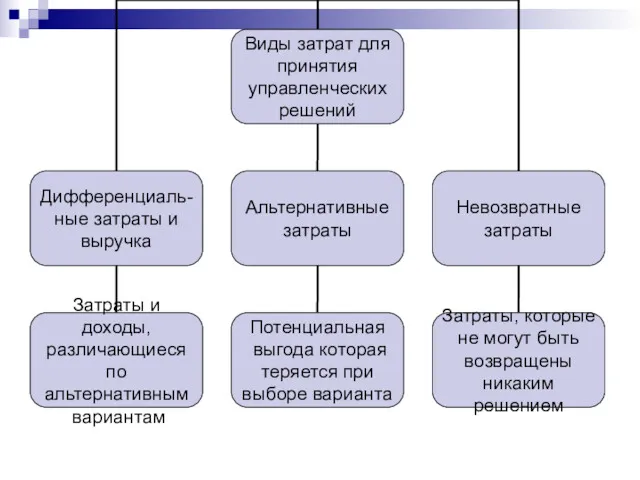

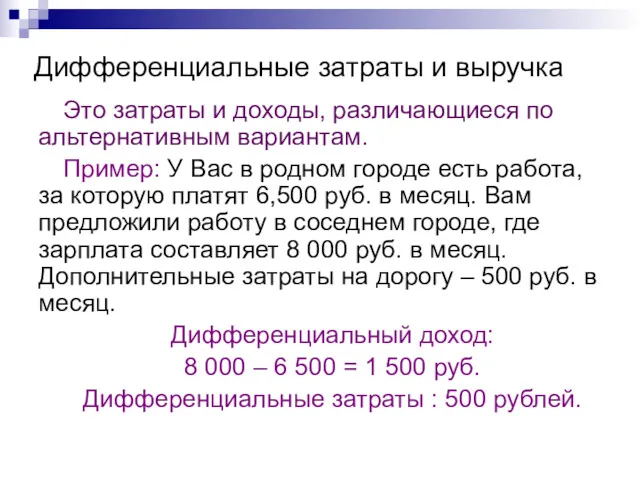

- 12. Дифференциальные затраты и выручка Это затраты и доходы, различающиеся по альтернативным вариантам. Пример: У Вас в

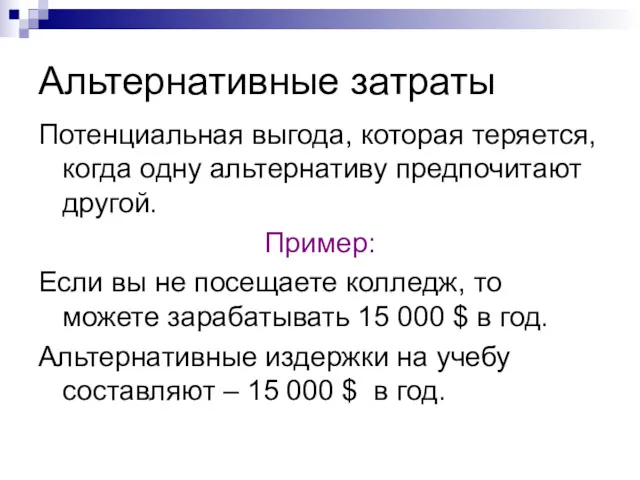

- 13. Альтернативные затраты Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой. Пример: Если вы не посещаете

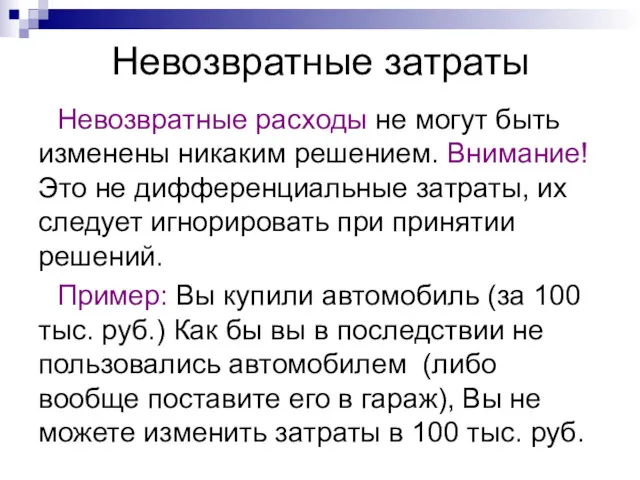

- 14. Невозвратные затраты Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это не дифференциальные затраты, их

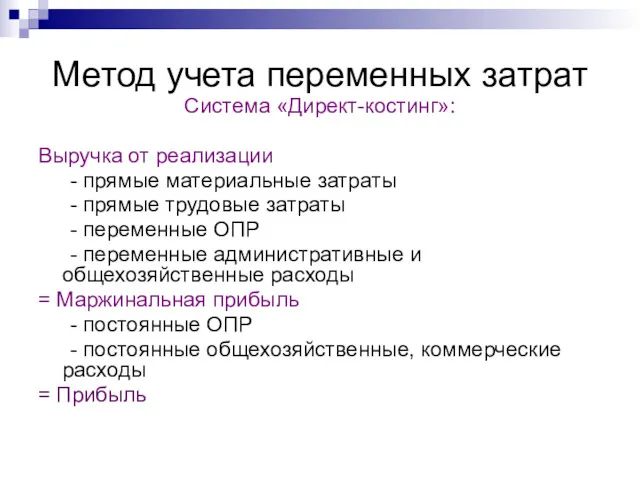

- 15. Метод учета переменных затрат Система «Директ-костинг»: Выручка от реализации - прямые материальные затраты - прямые трудовые

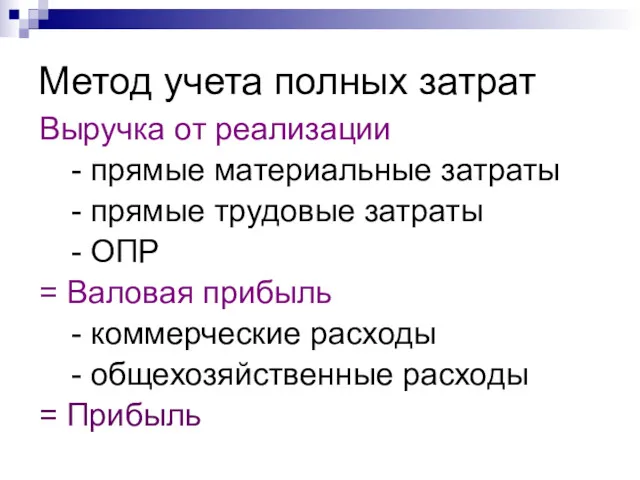

- 16. Метод учета полных затрат Выручка от реализации - прямые материальные затраты - прямые трудовые затраты -

- 18. Скачать презентацию

Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы

Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы

Признаки классификации затрат

Признаки классификации затрат

Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и

Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и

Отношение к объему производства

Постоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не

Отношение к объему производства

Постоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не

Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина

Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина

Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина

Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина

Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида

Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида

Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые

Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые

Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты,

Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты,

Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример:

Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример:

Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если

Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если

Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это

Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это

Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые

Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые

Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Функции финансов

Функции финансов Важные изменения 2018 года в налогах, взносах и бухучете

Важные изменения 2018 года в налогах, взносах и бухучете Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7 Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Межбюджетные отношения

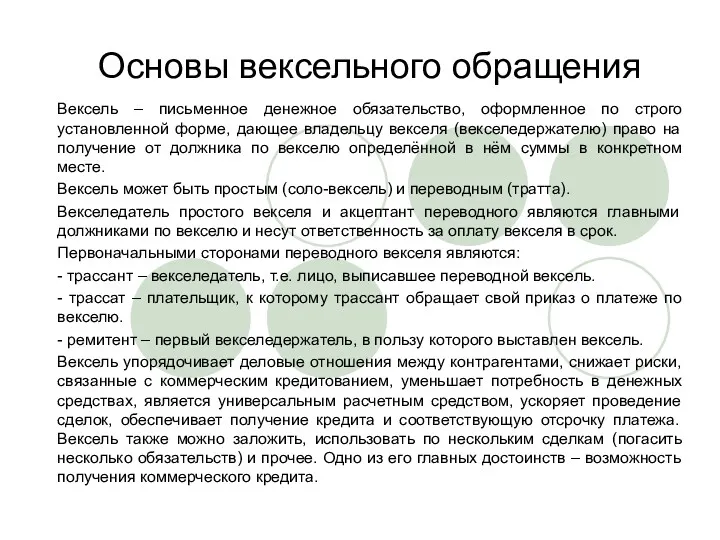

Межбюджетные отношения Основы вексельного обращения

Основы вексельного обращения Ethics in Information Technology

Ethics in Information Technology Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Бюджет для граждан

Бюджет для граждан Характеристика финансов как исторической категории

Характеристика финансов как исторической категории Налоговая система Швеции

Налоговая система Швеции Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Альфа Банк. Описание компании с точки зрения менеджера

Альфа Банк. Описание компании с точки зрения менеджера Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Формирование интегрированной системы учета затрат и калькулирования себестоимости

Формирование интегрированной системы учета затрат и калькулирования себестоимости История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда

Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда Банковская система

Банковская система Социальное страхование

Социальное страхование Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування