- Єдиний внесок на загальнообов'язкове державне соціальне страхування

Содержание

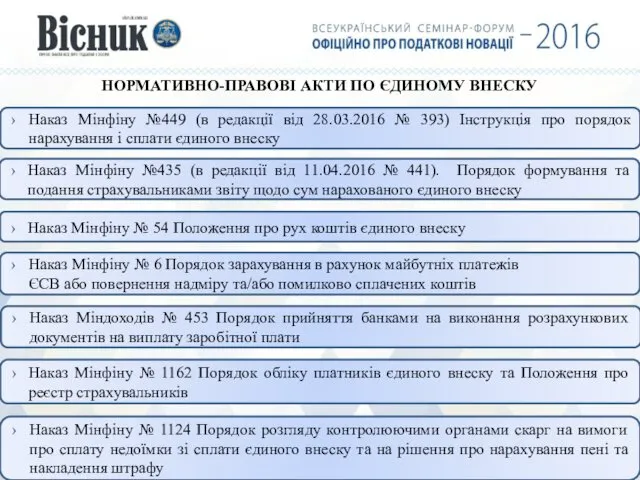

- 2. Наказ Мінфіну №449 (в редакції від 28.03.2016 № 393) Інструкція про порядок нарахування і сплати єдиного

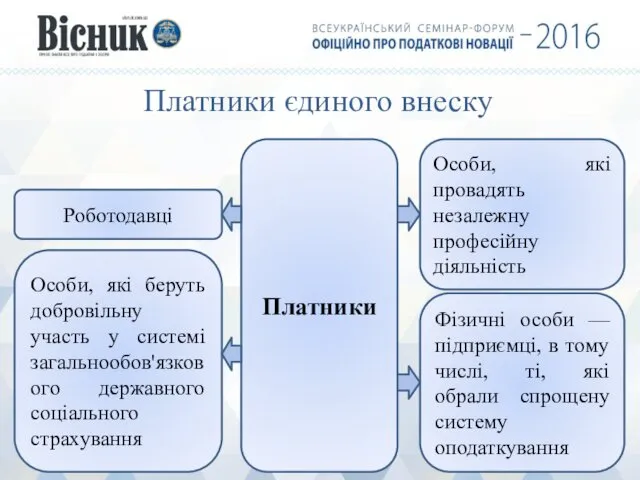

- 3. Платники Роботодавці Особи, які провадять незалежну професійну діяльність Особи, які беруть добровільну участь у системі загальнообов'язкового

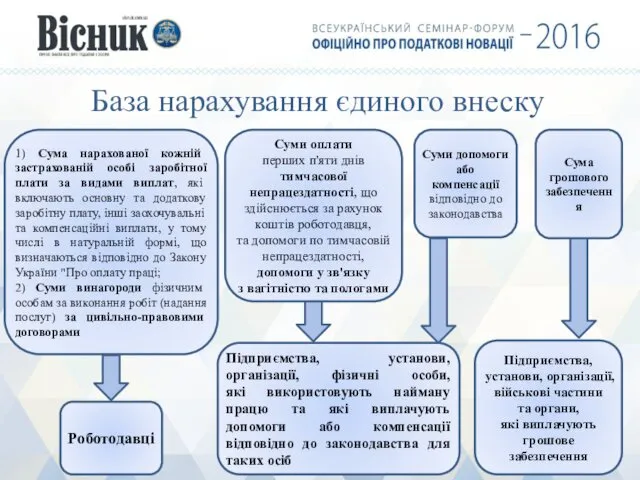

- 4. Сума грошового забезпечення 1) Сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають

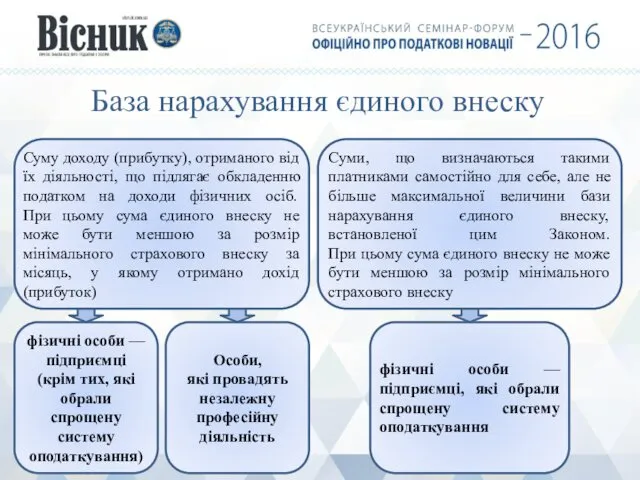

- 5. Суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб. При

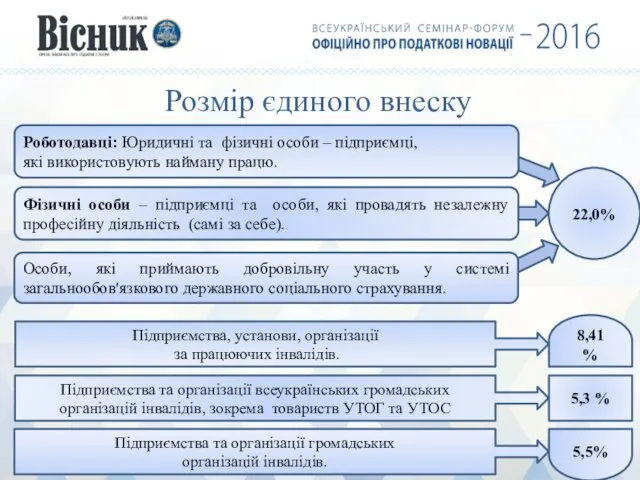

- 6. Розмір єдиного внеску 22,0% Роботодавці: Юридичні та фізичні особи – підприємці, які використовують найману працю. Фізичні

- 7. Розміри заробітної плати

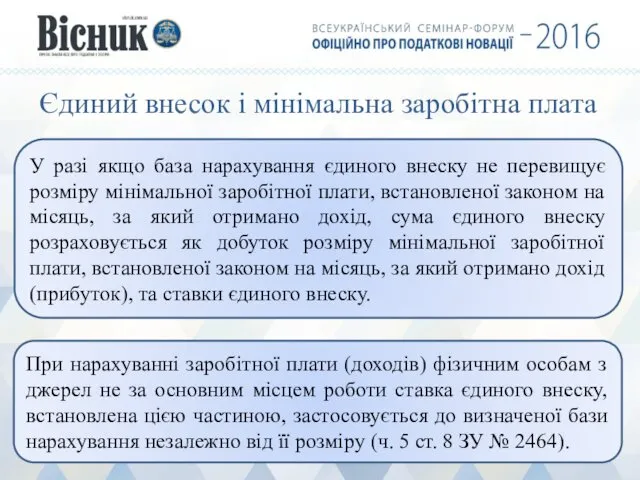

- 8. Єдиний внесок і мінімальна заробітна плата У разі якщо база нарахування єдиного внеску не перевищує розміру

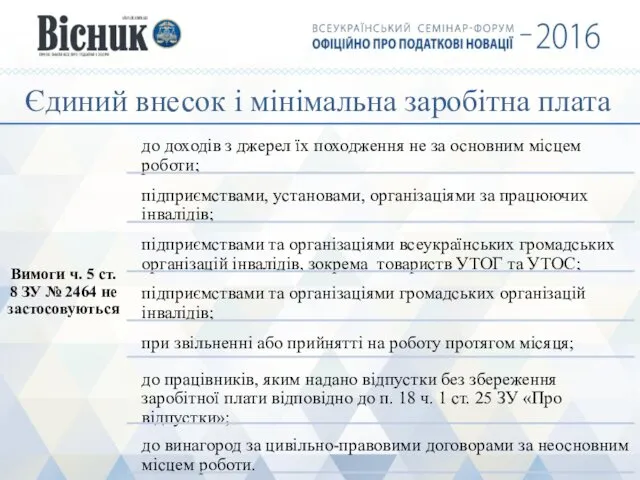

- 9. Єдиний внесок і мінімальна заробітна плата

- 10. Члени фермерського господарства, особистого селянського господарства Особи, які досягли 16-річного віку та не належать до платників

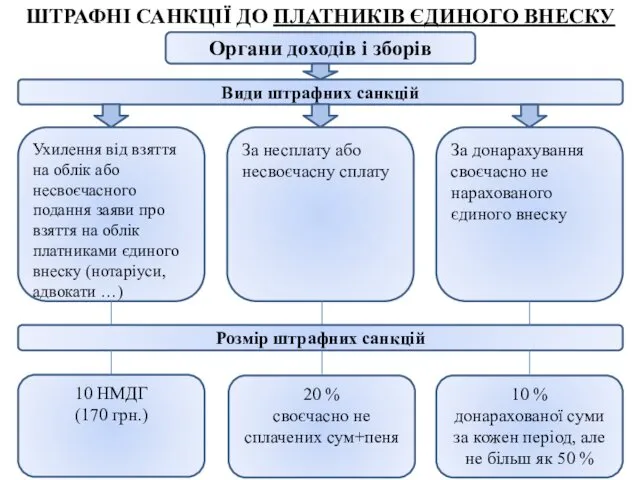

- 11. ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ Органи доходів і зборів Ухилення від взяття на облік або

- 12. ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ Органи доходів і зборів Види штрафних санкцій За неналежне ведення

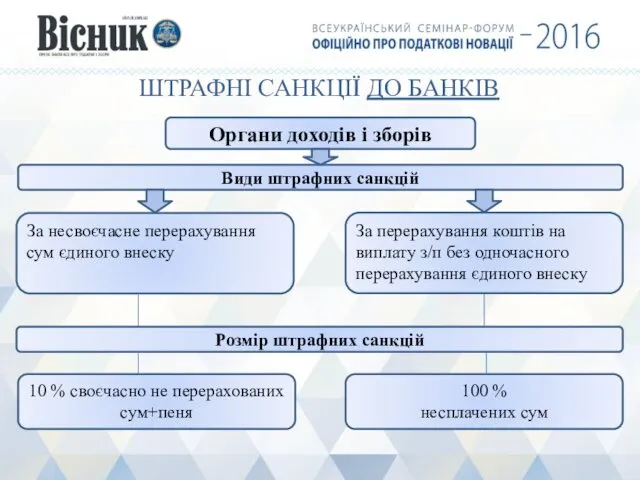

- 13. ШТРАФНІ САНКЦІЇ ДО БАНКІВ Органи доходів і зборів Види штрафних санкцій За несвоєчасне перерахування сум єдиного

- 14. АДМІНІСТРАТИВНА ВІДПОВІДАЛЬНІСТЬ ПОСАДОВИХ ОСІБ за порушення норм Закону України “Про ЄСВ” (ст.1651 КУАПП) Порушення порядку нарахування

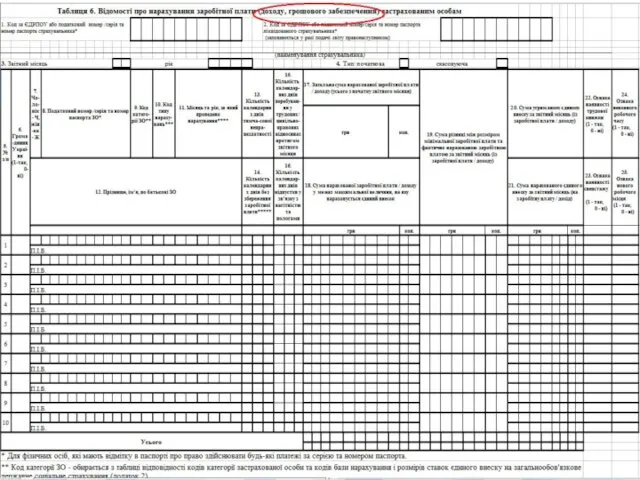

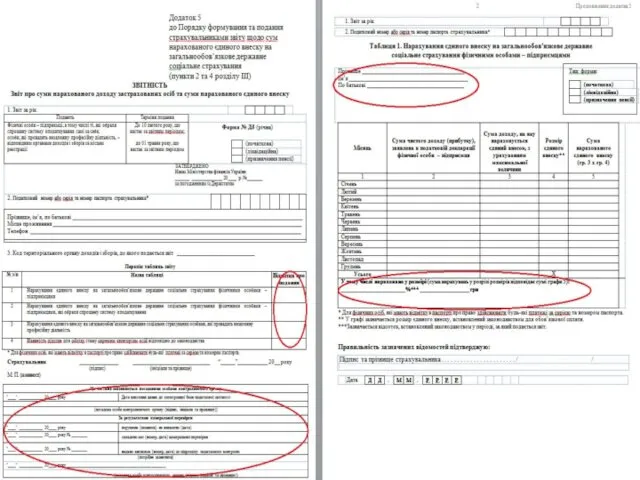

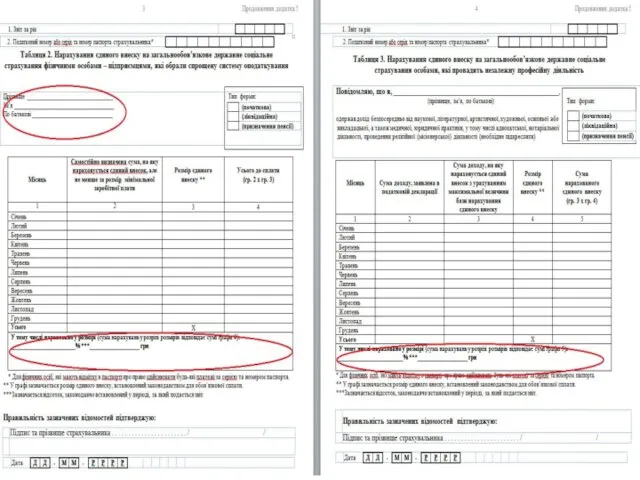

- 15. Особливості заповнення звітності з єдиного внеску на загальнообов'язкове державне соціальне страхування

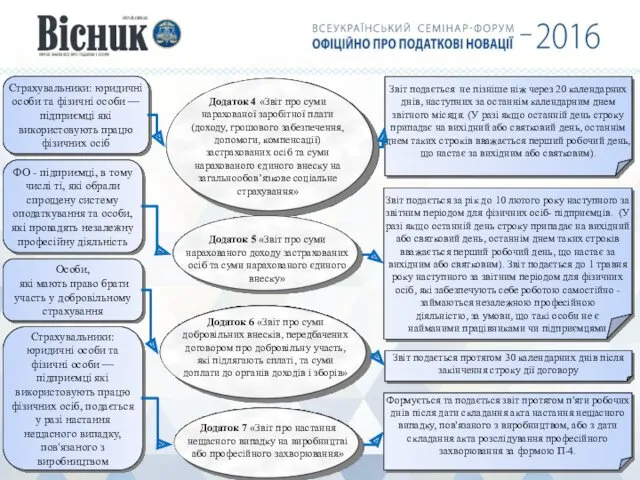

- 16. Страхувальники: юридичні особи та фізичні особи — підприємці які використовують працю фізичних осіб ФО - підприємці,

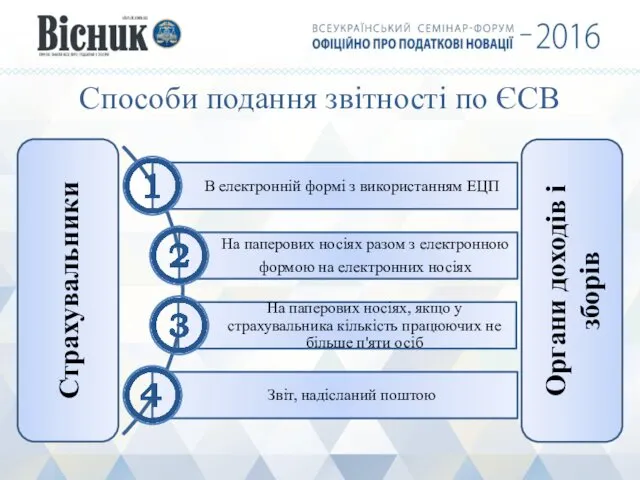

- 17. Способи подання звітності по ЄСВ Страхувальники Органи доходів і зборів

- 25. Податок на доходи фізичних осіб

- 26. Заробітна плата, інші заохочувальні та компенсаційні виплати або інші виплати і винагороди, які нараховуються (виплачуються, надаються)

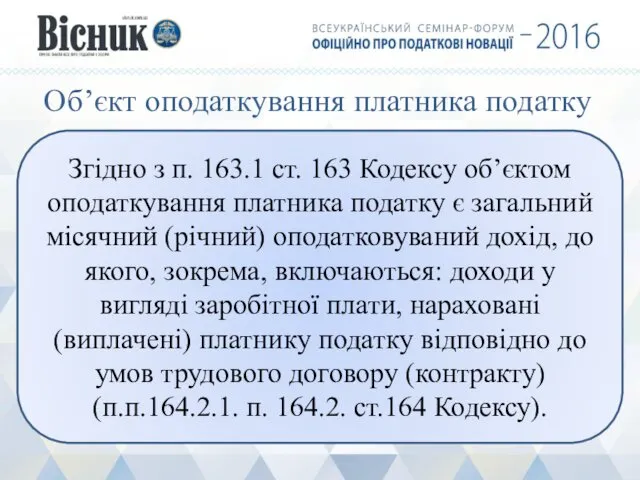

- 27. Об’єкт оподаткування платника податку Згідно з п. 163.1 ст. 163 Кодексу об’єктом оподаткування платника податку є

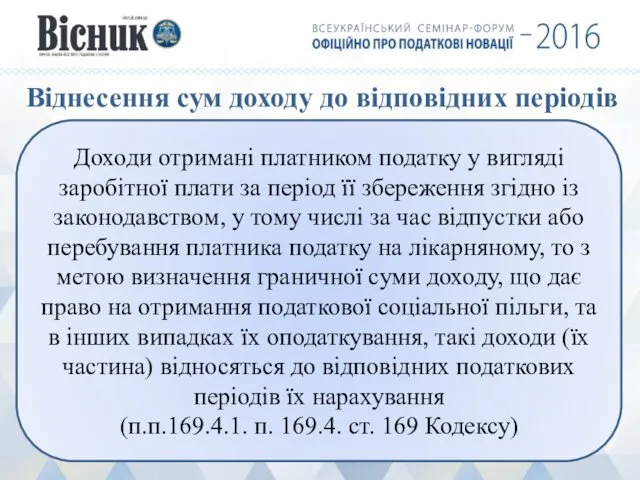

- 28. Віднесення сум доходу до відповідних періодів Доходи отримані платником податку у вигляді заробітної плати за період

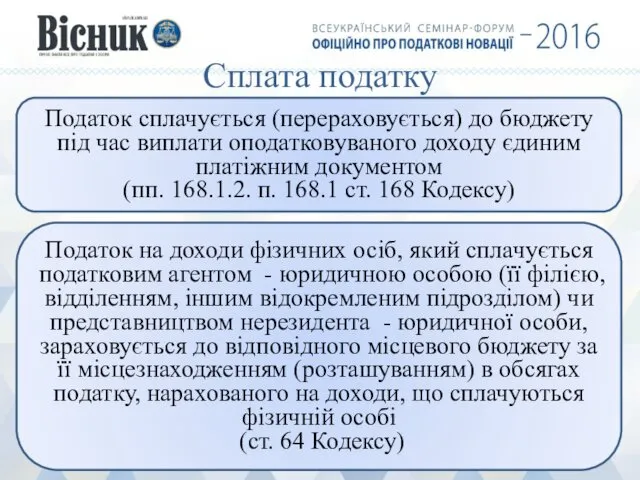

- 29. Сплата податку Податок сплачується (перераховується) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом (пп.

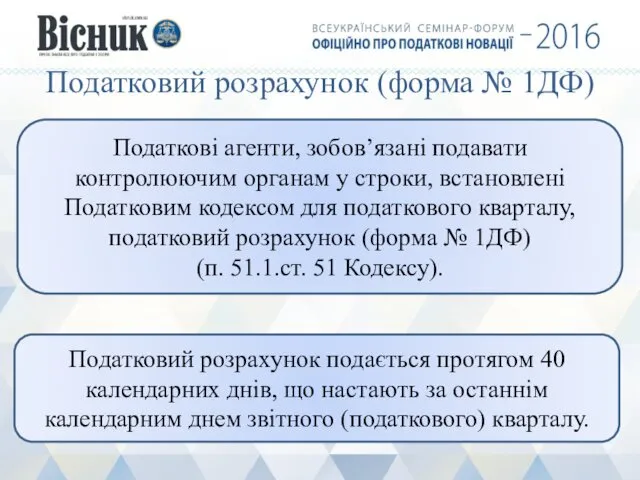

- 30. Податковий розрахунок (форма № 1ДФ) Податкові агенти, зобов’язані подавати контролюючим органам у строки, встановлені Податковим кодексом

- 31. Пасивні доходи (проценти, дивіденди, роялті, інвестиційний прибуток та інших пасивні доходи) 20% 18% 5% - дивіденди,

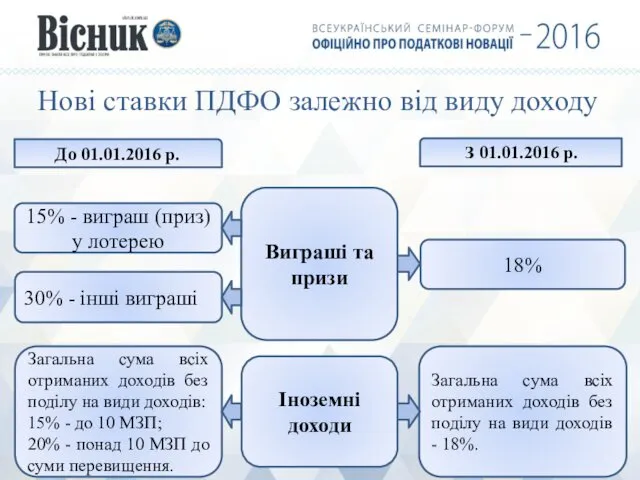

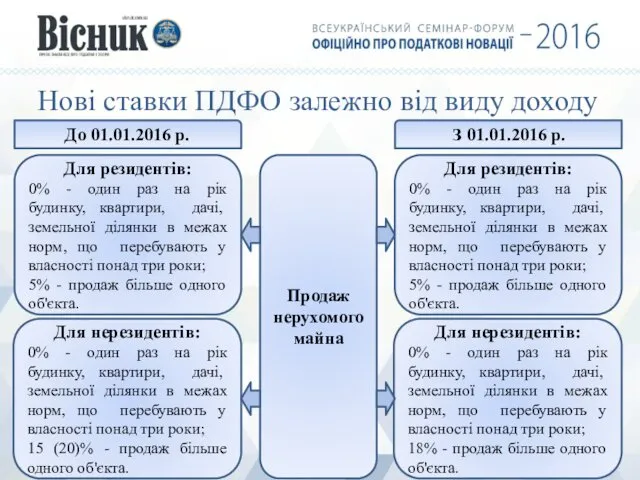

- 32. Нові ставки ПДФО залежно від виду доходу До 01.01.2016 р. З 01.01.2016 р. 15% - виграш

- 33. Продаж нерухомого майна Для резидентів: 0% - один раз на рік будинку, квартири, дачі, земельної ділянки

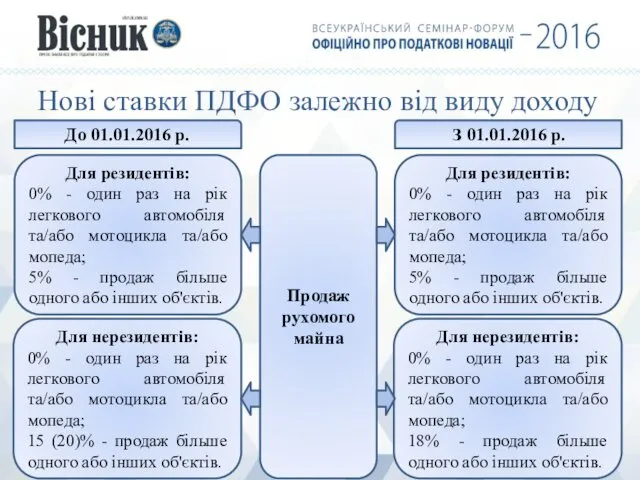

- 34. Продаж рухомого майна Для резидентів: 0% - один раз на рік легкового автомобіля та/або мотоцикла та/або

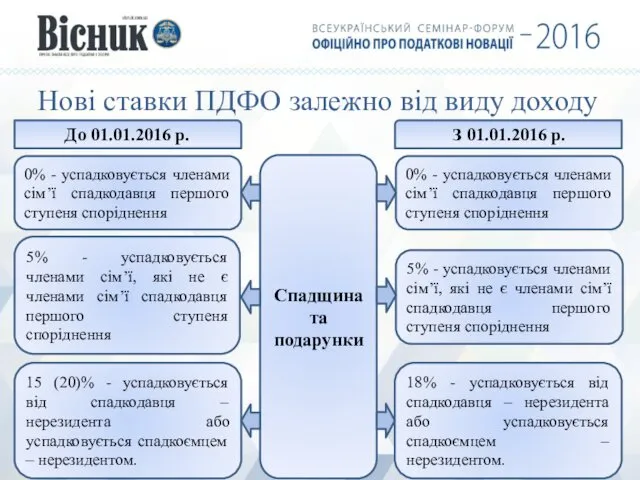

- 35. Спадщина та подарунки 0% - успадковується членами сім’ї спадкодавця першого ступеня споріднення Нові ставки ПДФО залежно

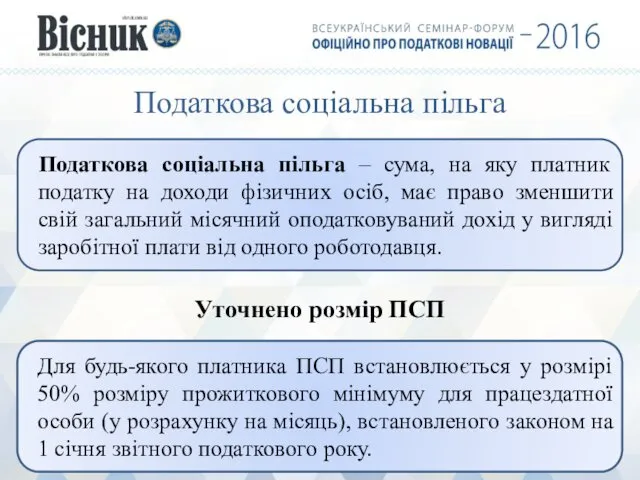

- 36. Податкова соціальна пільга Податкова соціальна пільга – сума, на яку платник податку на доходи фізичних осіб,

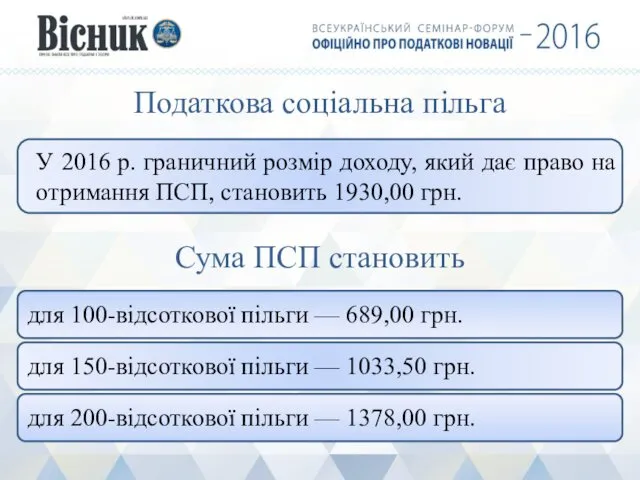

- 37. Податкова соціальна пільга У 2016 р. граничний розмір доходу, який дає право на отримання ПСП, становить

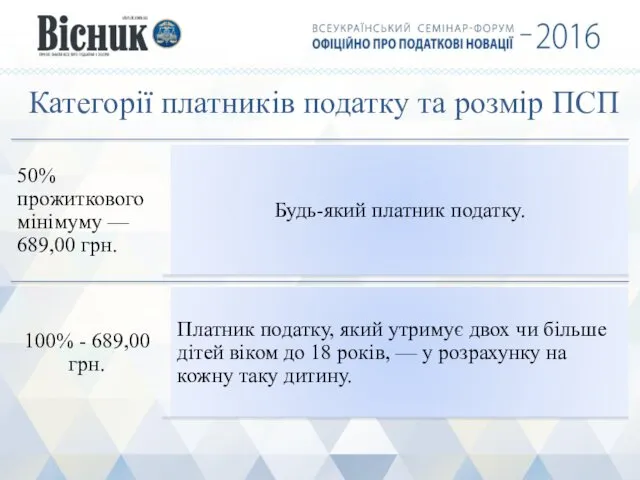

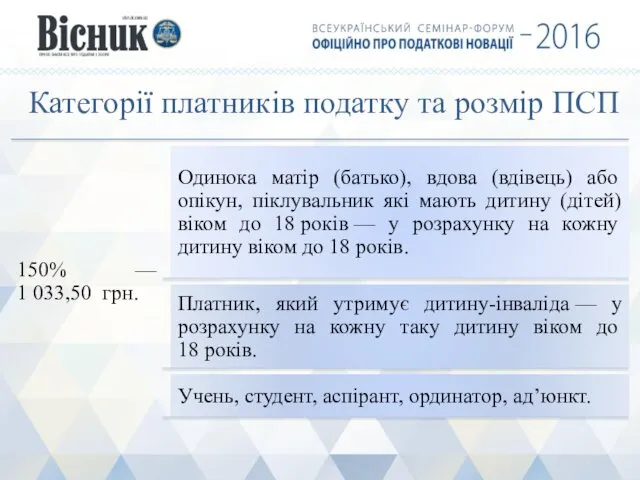

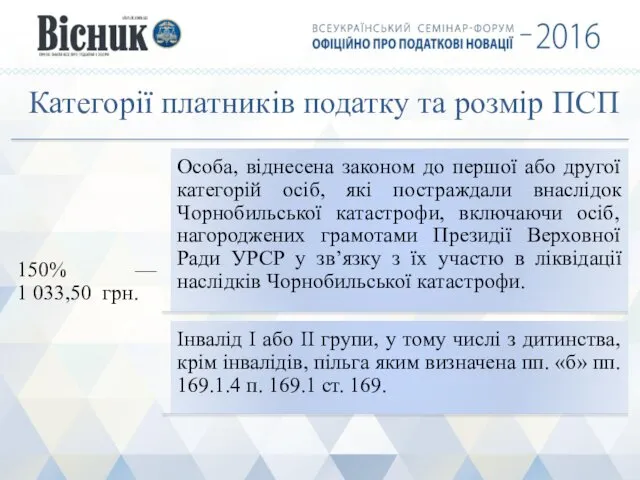

- 38. Категорії платників податку та розмір ПСП

- 39. Категорії платників податку та розмір ПСП

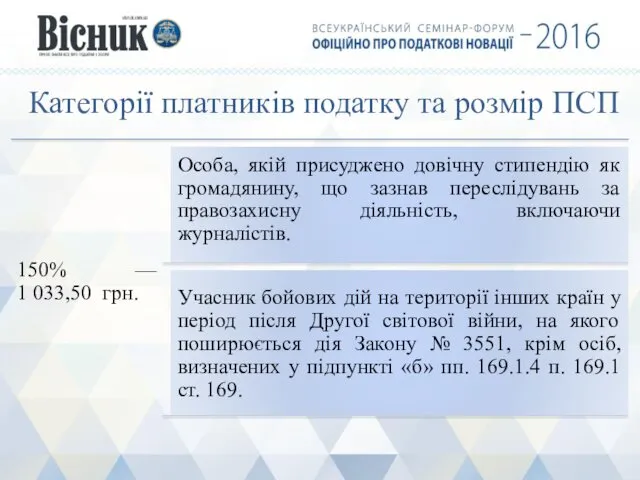

- 40. Категорії платників податку та розмір ПСП

- 41. Категорії платників податку та розмір ПСП

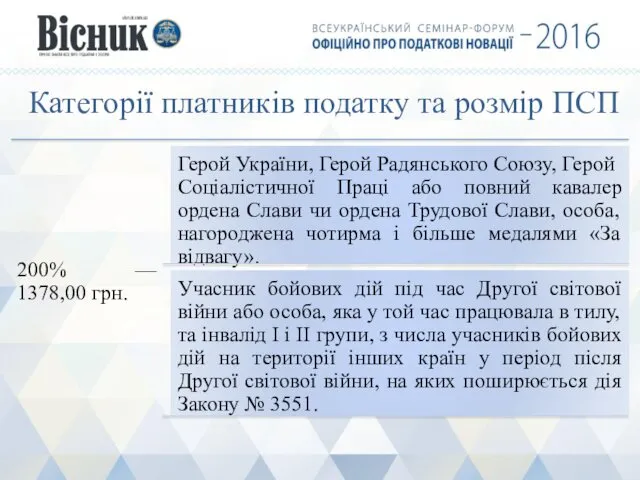

- 42. Категорії платників податку та розмір ПСП

- 43. Категорії платників податку та розмір ПСП

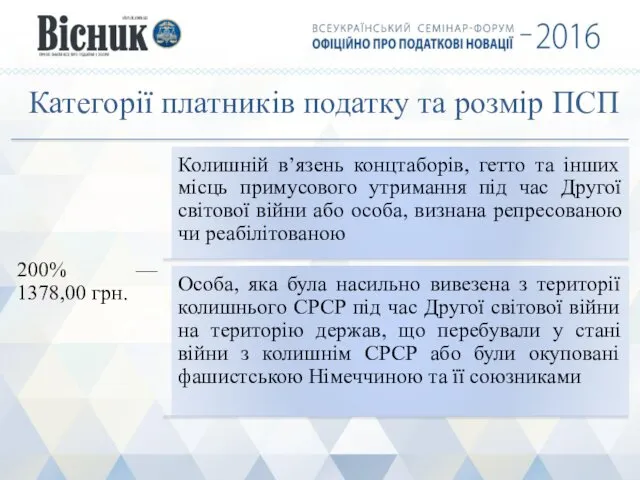

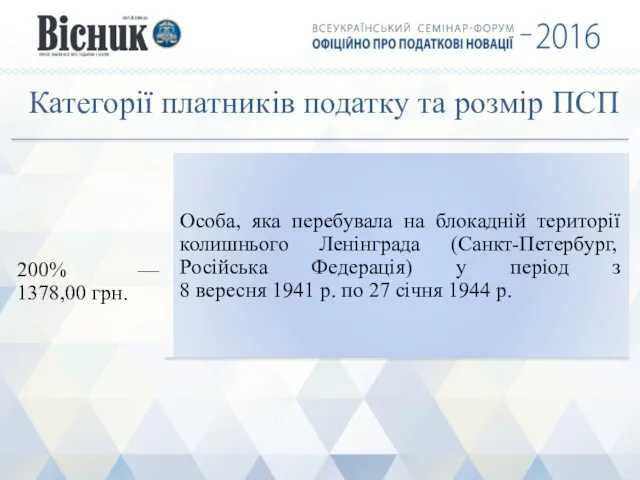

- 44. Категорії платників податку та розмір ПСП

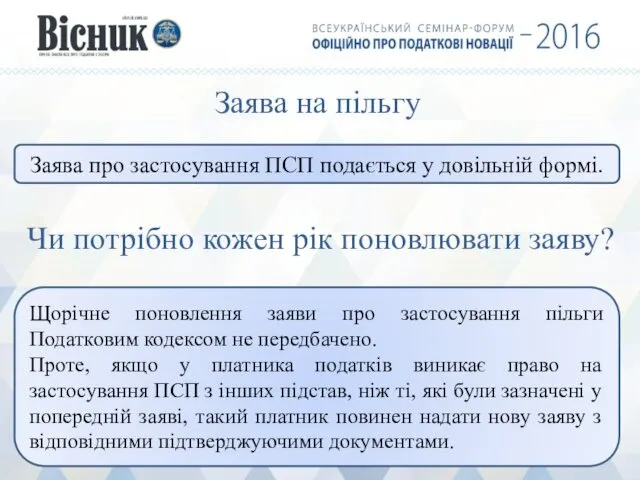

- 45. Заява на пільгу Чи потрібно кожен рік поновлювати заяву? Заява про застосування ПСП подається у довільній

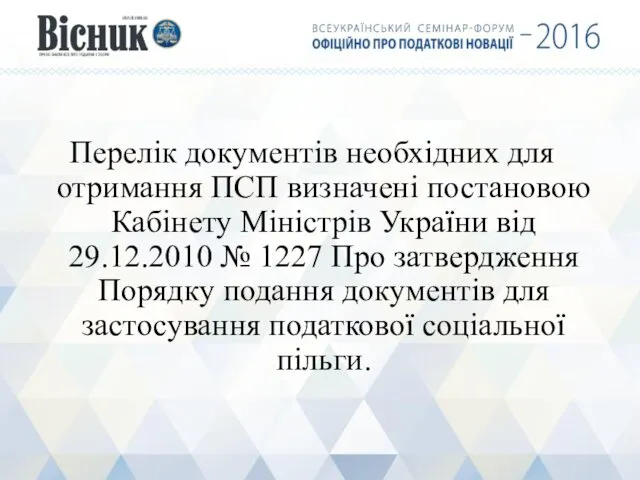

- 46. Перелік документів необхідних для отримання ПСП визначені постановою Кабінету Міністрів України від 29.12.2010 № 1227 Про

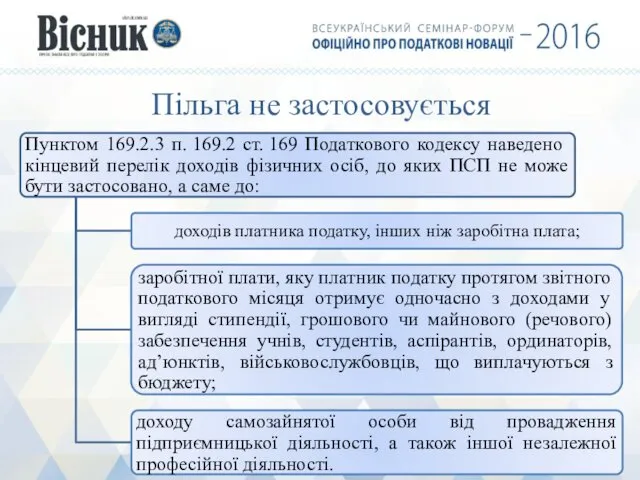

- 47. Пільга не застосовується

- 49. Скачать презентацию

Наказ Мінфіну №449 (в редакції від 28.03.2016 № 393) Інструкція про

Наказ Мінфіну №449 (в редакції від 28.03.2016 № 393) Інструкція про

Платники

Роботодавці

Особи, які провадять незалежну професійну діяльність

Особи, які беруть добровільну участь у

Платники

Роботодавці

Особи, які провадять незалежну професійну діяльність

Особи, які беруть добровільну участь у

Сума грошового забезпечення

1) Сума нарахованої кожній застрахованій особі заробітної плати за

Сума грошового забезпечення

1) Сума нарахованої кожній застрахованій особі заробітної плати за

Суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком

Суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком

Розмір єдиного внеску

22,0%

Роботодавці: Юридичні та фізичні особи – підприємці,

які використовують найману

Розмір єдиного внеску

22,0%

Роботодавці: Юридичні та фізичні особи – підприємці,

які використовують найману

Розміри заробітної плати

Розміри заробітної плати

Єдиний внесок і мінімальна заробітна плата

У разі якщо база нарахування єдиного

Єдиний внесок і мінімальна заробітна плата

У разі якщо база нарахування єдиного

Єдиний внесок і мінімальна заробітна плата

Єдиний внесок і мінімальна заробітна плата

Члени фермерського господарства, особистого селянського господарства

Особи, які досягли 16-річного віку та

Члени фермерського господарства, особистого селянського господарства

Особи, які досягли 16-річного віку та

ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ

Органи доходів і зборів

Ухилення від взяття

ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ

Органи доходів і зборів

Ухилення від взяття

ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ

Органи доходів і зборів

Види штрафних санкцій

За

ШТРАФНІ САНКЦІЇ ДО ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ

Органи доходів і зборів

Види штрафних санкцій

За

ШТРАФНІ САНКЦІЇ ДО БАНКІВ

Органи доходів і зборів

Види штрафних санкцій

За несвоєчасне

ШТРАФНІ САНКЦІЇ ДО БАНКІВ

Органи доходів і зборів

Види штрафних санкцій

За несвоєчасне

АДМІНІСТРАТИВНА ВІДПОВІДАЛЬНІСТЬ ПОСАДОВИХ ОСІБ за порушення норм Закону України “Про ЄСВ”

АДМІНІСТРАТИВНА ВІДПОВІДАЛЬНІСТЬ ПОСАДОВИХ ОСІБ за порушення норм Закону України “Про ЄСВ”

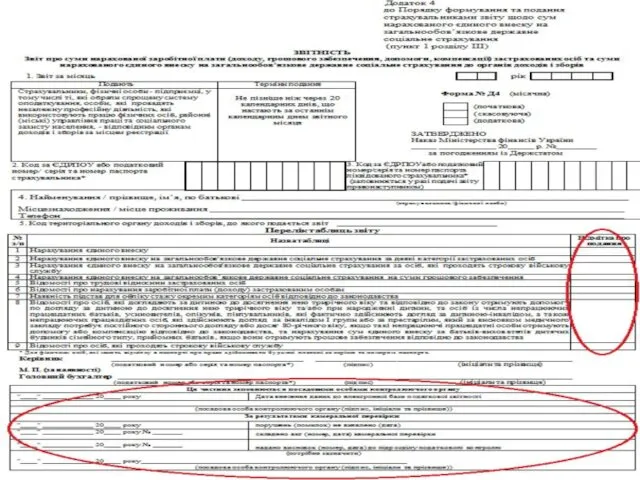

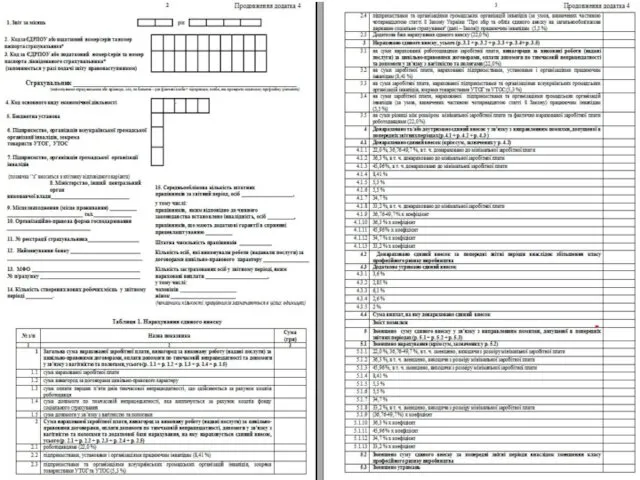

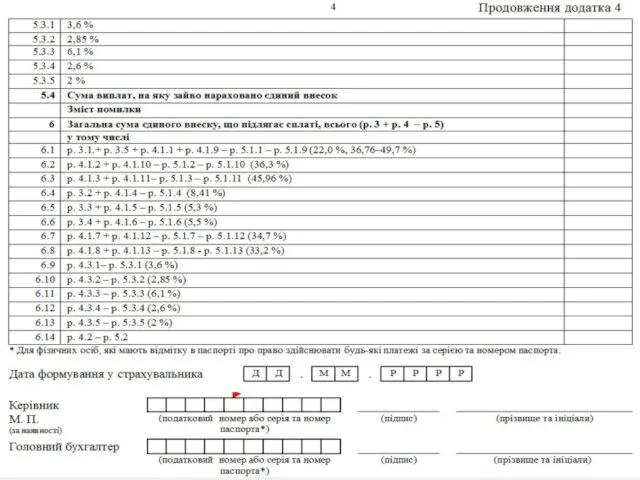

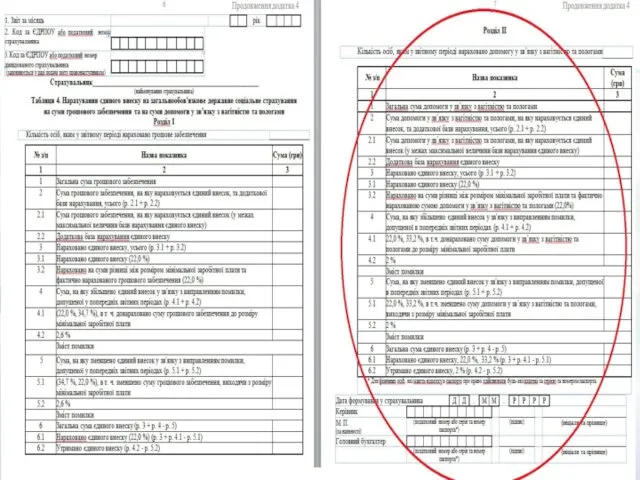

Особливості заповнення звітності

з єдиного внеску на загальнообов'язкове

державне соціальне страхування

Особливості заповнення звітності

з єдиного внеску на загальнообов'язкове

державне соціальне страхування

Страхувальники: юридичні особи та фізичні особи — підприємці які використовують працю

Страхувальники: юридичні особи та фізичні особи — підприємці які використовують працю

Способи подання звітності по ЄСВ

Страхувальники

Органи доходів і зборів

Способи подання звітності по ЄСВ

Страхувальники

Органи доходів і зборів

Податок на доходи фізичних осіб

Податок на доходи фізичних осіб

Заробітна плата, інші заохочувальні та компенсаційні виплати або інші виплати і

Заробітна плата, інші заохочувальні та компенсаційні виплати або інші виплати і

Об’єкт оподаткування платника податку

Згідно з п. 163.1 ст. 163 Кодексу

Об’єкт оподаткування платника податку

Згідно з п. 163.1 ст. 163 Кодексу

Віднесення сум доходу до відповідних періодів

Доходи отримані платником податку у вигляді

Віднесення сум доходу до відповідних періодів

Доходи отримані платником податку у вигляді

Сплата податку

Податок сплачується (перераховується) до бюджету під час виплати оподатковуваного

Сплата податку

Податок сплачується (перераховується) до бюджету під час виплати оподатковуваного

Податковий розрахунок (форма № 1ДФ)

Податкові агенти, зобов’язані подавати контролюючим органам у

Податковий розрахунок (форма № 1ДФ)

Податкові агенти, зобов’язані подавати контролюючим органам у

Пасивні доходи (проценти, дивіденди, роялті, інвестиційний прибуток та інших пасивні доходи)

20%

18%

5%

Пасивні доходи (проценти, дивіденди, роялті, інвестиційний прибуток та інших пасивні доходи)

20%

18%

5%

Нові ставки ПДФО залежно від виду доходу

До 01.01.2016 р.

З 01.01.2016 р.

15%

Нові ставки ПДФО залежно від виду доходу

До 01.01.2016 р.

З 01.01.2016 р.

15%

Продаж нерухомого майна

Для резидентів:

0% - один раз на рік будинку, квартири,

Продаж нерухомого майна

Для резидентів:

0% - один раз на рік будинку, квартири,

Продаж рухомого майна

Для резидентів:

0% - один раз на рік легкового автомобіля

Продаж рухомого майна

Для резидентів:

0% - один раз на рік легкового автомобіля

Спадщина та подарунки

0% - успадковується членами сім’ї спадкодавця першого ступеня споріднення

Нові

Спадщина та подарунки

0% - успадковується членами сім’ї спадкодавця першого ступеня споріднення

Нові

Податкова соціальна пільга

Податкова соціальна пільга – сума, на яку платник податку

Податкова соціальна пільга

Податкова соціальна пільга – сума, на яку платник податку

Податкова соціальна пільга

У 2016 р. граничний розмір доходу, який дає право на

Податкова соціальна пільга

У 2016 р. граничний розмір доходу, який дає право на

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Категорії платників податку та розмір ПСП

Заява на пільгу

Чи потрібно кожен рік поновлювати заяву?

Заява про застосування ПСП

Заява на пільгу

Чи потрібно кожен рік поновлювати заяву?

Заява про застосування ПСП

Перелік документів необхідних для отримання ПСП визначені постановою Кабінету Міністрів України

Пільга не застосовується

Пільга не застосовується

Електронні торги

Електронні торги Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20

Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20 Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Алгоритм внедрения профессиональных стандартов на предприятиях

Алгоритм внедрения профессиональных стандартов на предприятиях Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Налог на прибыль организаций

Налог на прибыль организаций Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Ֆինանսական կառավարում

Ֆինանսական կառավարում Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Державні житлові програми та субсидії в Україні

Державні житлові програми та субсидії в Україні Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Аудит рекламных кампаний

Аудит рекламных кампаний Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Бюджет для граждан

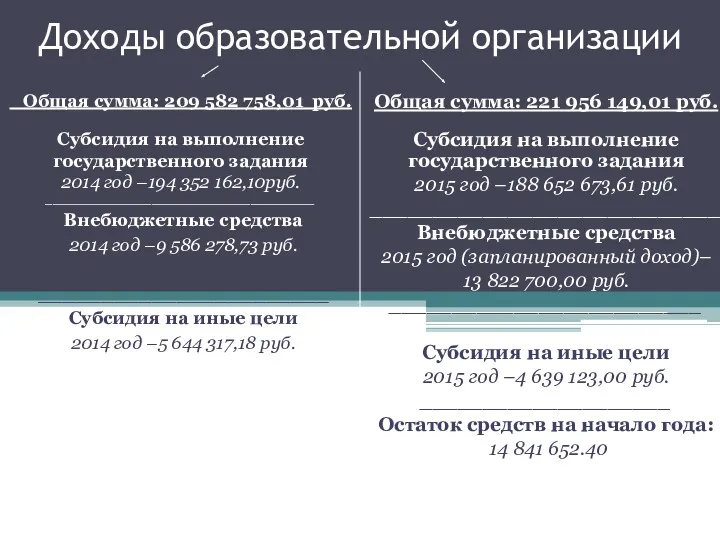

Бюджет для граждан Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Государственный долг

Государственный долг Налог на прибыль

Налог на прибыль Облигации

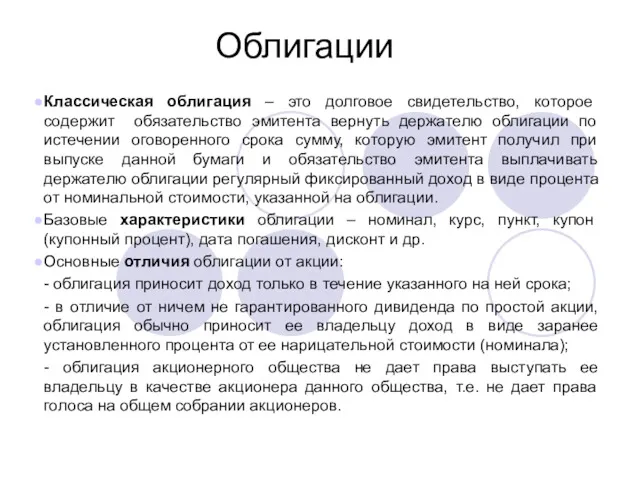

Облигации Финансовая политика государства

Финансовая политика государства Бухгалтерский учет. Теоретические основы

Бухгалтерский учет. Теоретические основы