- Бухгалтерский учет. Теоретические основы

Содержание

- 2. Бухгалтерский учет…Что это? Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном

- 3. Нормативное регулирование бухгалтерского учета. Методологическое руководство БУ в Росси осуществляет Правительство РФ. Право регулирования – Министерство

- 4. Предмет бухгалтерского учета. Это вся деятельность предприятия. Деятельность можно представить объектами: Активы предприятия. Источники формирования активов.

- 5. Активы: Внеоборотные: Основные средства Нематериальные активы Вложения во внеоборотные активы Долгосрочные финансовые вложения Оборотные: Материальные оборотные

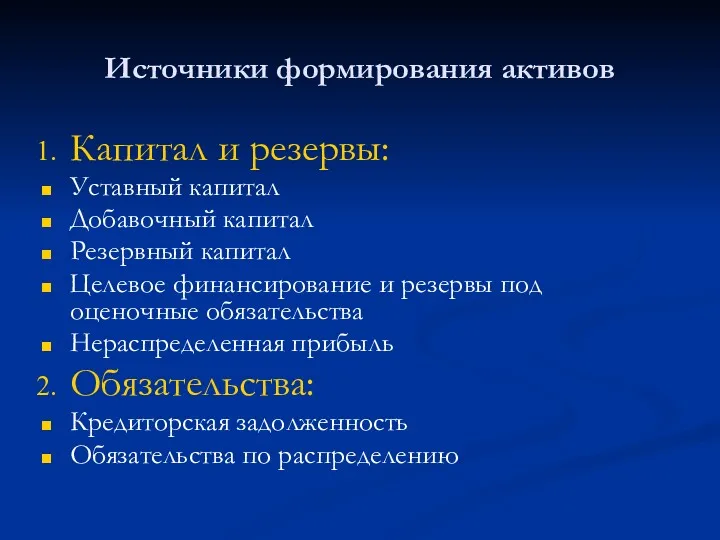

- 6. Источники формирования активов Капитал и резервы: Уставный капитал Добавочный капитал Резервный капитал Целевое финансирование и резервы

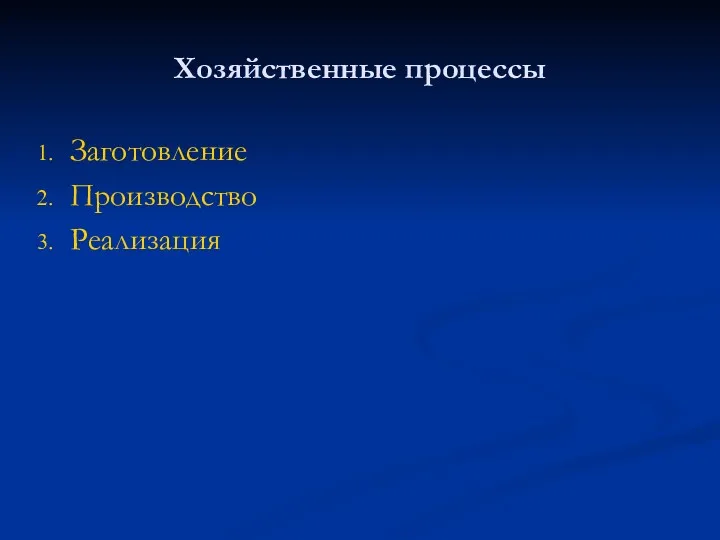

- 7. Хозяйственные процессы Заготовление Производство Реализация

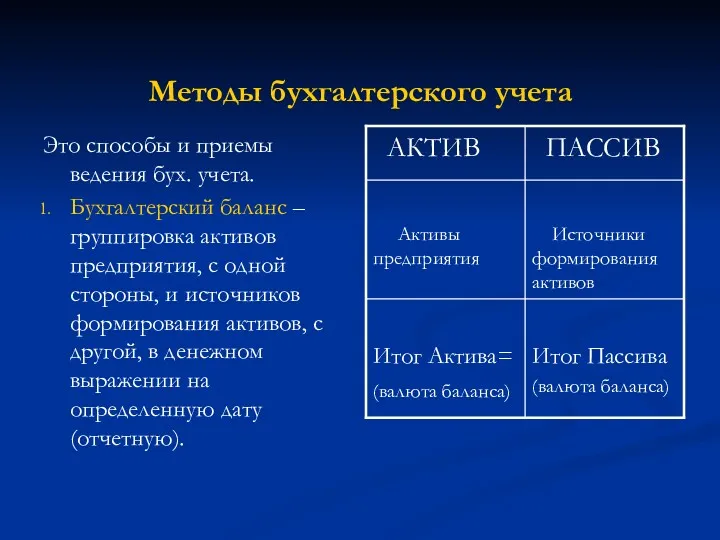

- 8. Методы бухгалтерского учета Это способы и приемы ведения бух. учета. Бухгалтерский баланс – группировка активов предприятия,

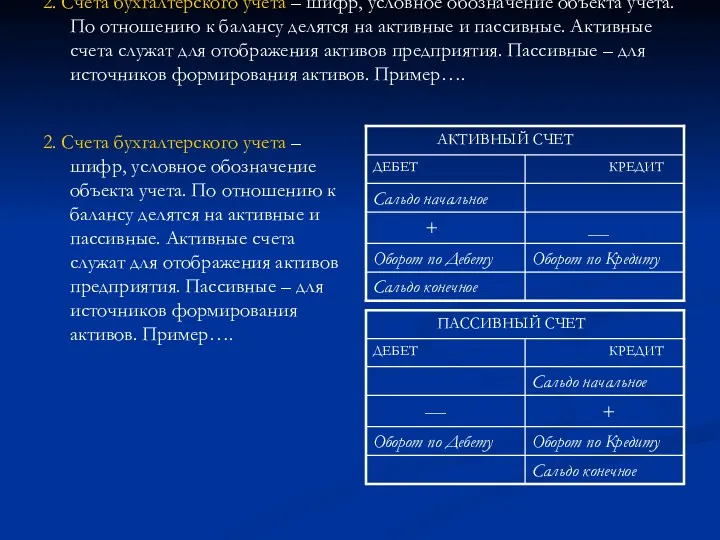

- 9. 2. Счета бухгалтерского учета – шифр, условное обозначение объекта учета. По отношению к балансу делятся на

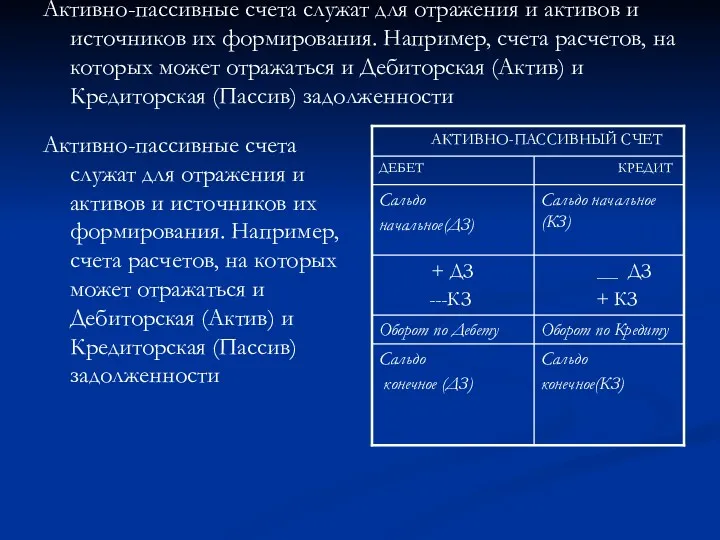

- 10. Активно-пассивные счета служат для отражения и активов и источников их формирования. Например, счета расчетов, на которых

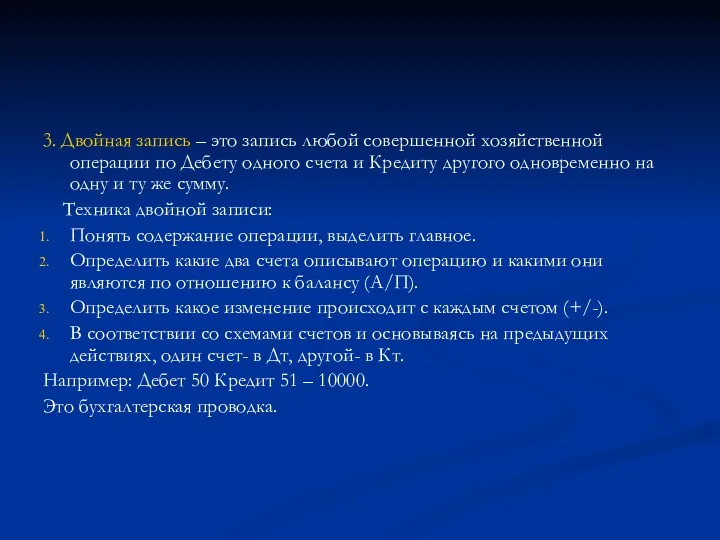

- 11. 3. Двойная запись – это запись любой совершенной хозяйственной операции по Дебету одного счета и Кредиту

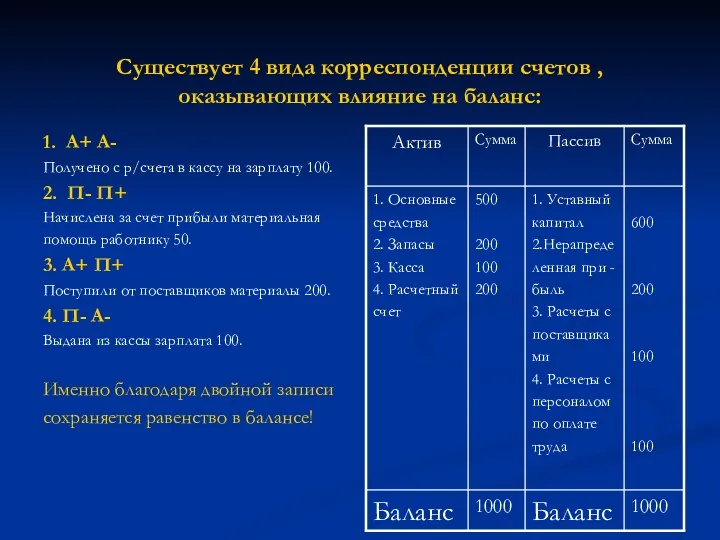

- 12. Существует 4 вида корреспонденции счетов , оказывающих влияние на баланс: 1. А+ А- Получено с р/счета

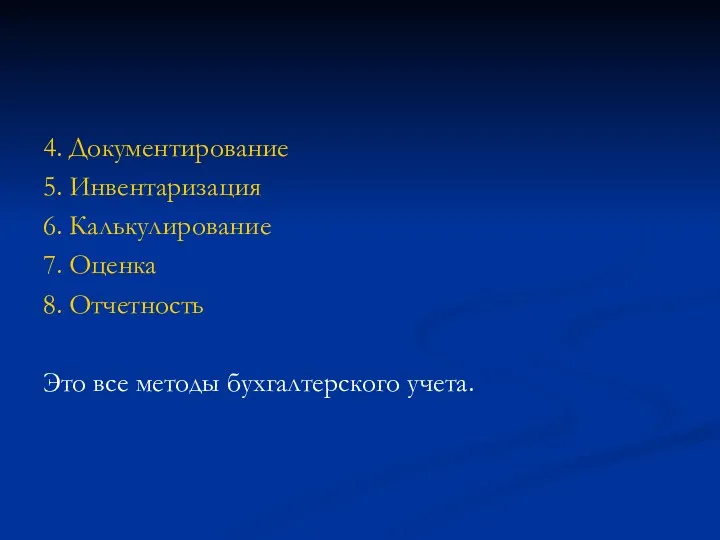

- 13. 4. Документирование 5. Инвентаризация 6. Калькулирование 7. Оценка 8. Отчетность Это все методы бухгалтерского учета.

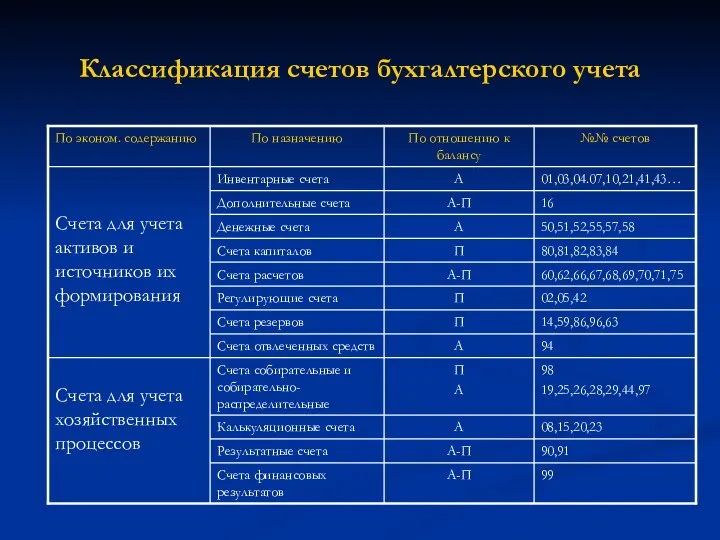

- 14. Классификация счетов бухгалтерского учета

- 15. Синтетический и аналитический учет Синтетический учет ведется на синтетических счетах. Аналитический учет ведется на аналитических счетах.

- 16. Синтетический счет Расчеты с персоналом по оплате труда Аналитические счета Иванов Петров Сидоров

- 17. Оборотно-сальдовые ведомости 1 Тип. ОСВ для аналитических счетов, которые ведутся только в денежном измерителе: (60,62,71…)

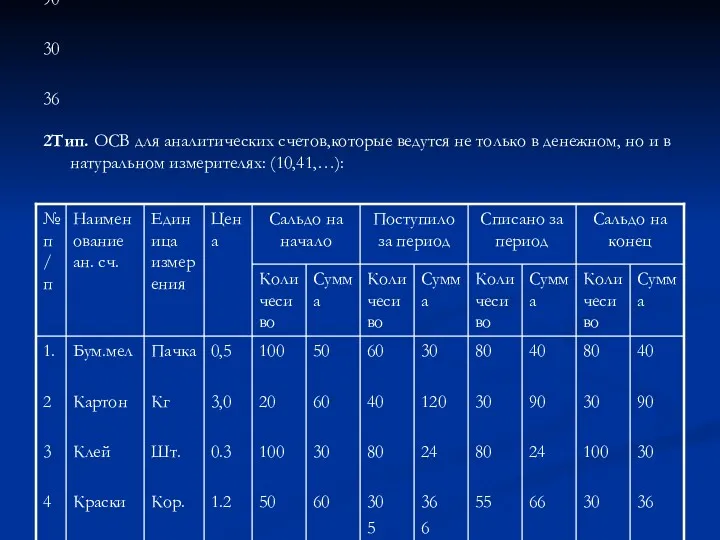

- 18. 40 90 30 36 2Тип. ОСВ для аналитических счетов,которые ведутся не только в денежном, но и

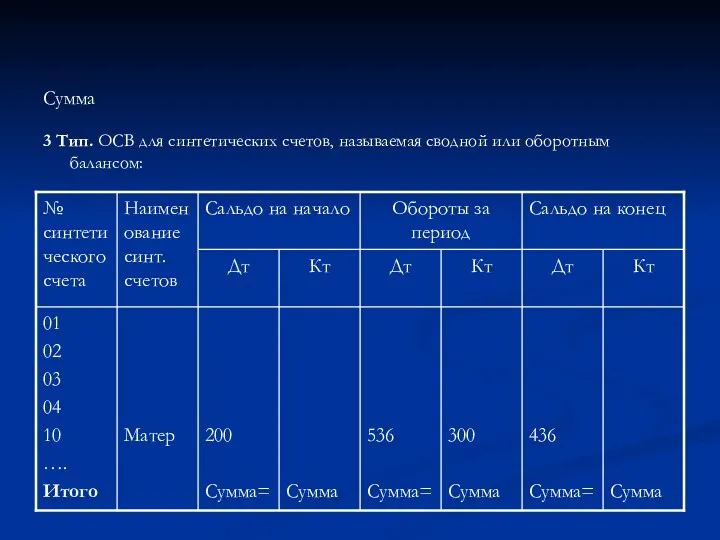

- 19. Сумма 3 Тип. ОСВ для синтетических счетов, называемая сводной или оборотным балансом:

- 20. Техника и формы БУ Техника – это способ регистрации учетной информации в учетных регистрах. Учетные регистры

- 21. НДС Регулируется главой 21 Налогового Кодекса. Является косвенным налогом, т.к. платит налог покупатель. Налогоплательщик в соответствии

- 22. ЦЕНА 100 руб. НДС 18 руб. ЦЕНА 50 руб. НДС 9 руб. ЦЕНА 100 руб. ЦЕНА

- 23. Бухгалтерский учет НДС. Покупатель при покупке: Дт 19 Кт 60 выделен НДС из полученного счета-фактуры Дт

- 24. Бухгалтерский учет хозяйственных процессов Вашему вниманию представлен каждый процесс отдельно в виде схемы взаимодействия счетов. Взаимодействие

- 25. Заготовление 60, 76,71 15 10 70,69 16 01 08 04 1 2 1 3 4 4

- 26. Учет материально-производственных запасов. ПБУ 5/01 МПЗ – это активы: Используемые в качестве сырья, материалов при производстве

- 27. Оценка МПЗ МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость формируется по разному, в

- 28. Порядок формирования фактической себестоимости запасов с использованием счета 15 Счет 15 Активный Сальдо на начало (Материалы/Товары

- 29. Учет МПЗ 15 10 20,25,26,44 60,71,76 19 68 16 или Списание Выделен НДС Формирование ф/с Поступление

- 30. Учет основных средств. ПБУ 6/01 Основные средства – это активы, отвечающие следующим условиям: Объект предназначен для

- 31. Способы оценки основных средств Основные средства принимаются к учету по первоначальной стоимости. Она формируется в зависимости

- 32. Восстановительная стоимость – это стоимость, Сформированная в результате достройки, до- оборудования, реконструкции, модернизации, частичной ликвидации и

- 33. Поступление основных средств 19 60 98 75 08 формирование первоначальной стоимости 01 Вклад в уставный капитал

- 34. Порядок формирования первоначальной стоимости ОС и НМА на счете 08 Счет 08 Активный Сальдо на начало

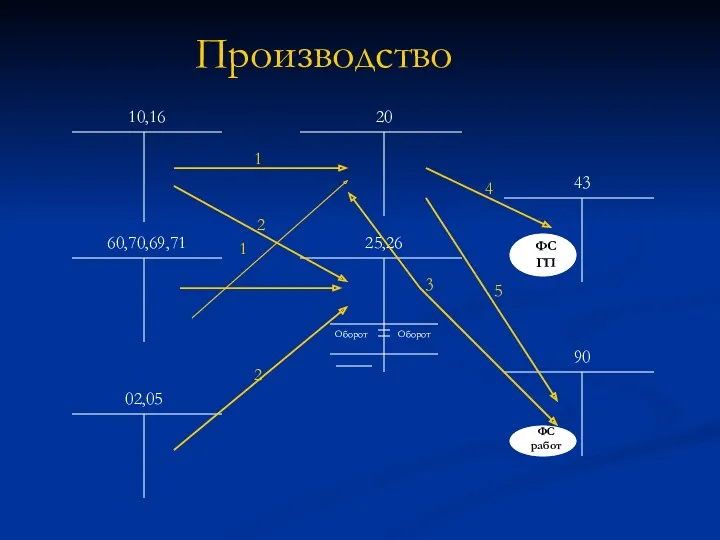

- 35. Производство 10,16 20 60,70,69,71 25,26 02,05 43 90 1 2 1 2 3 4 5 Оборот

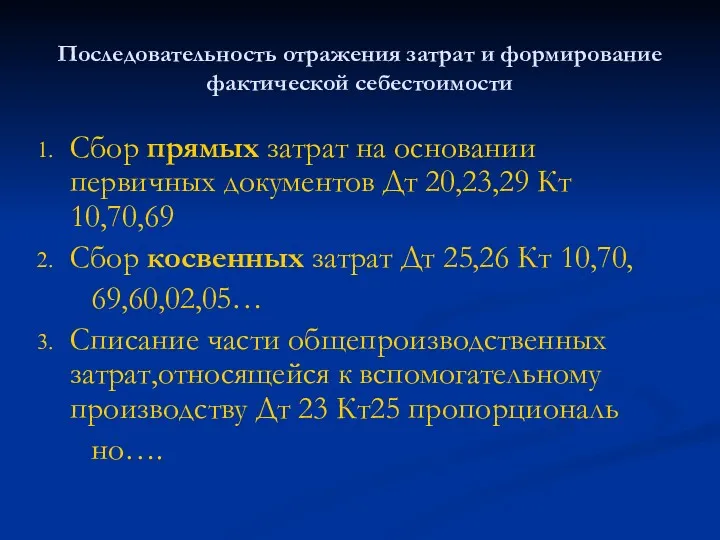

- 36. Последовательность отражения затрат и формирование фактической себестоимости Сбор прямых затрат на основании первичных документов Дт 20,23,29

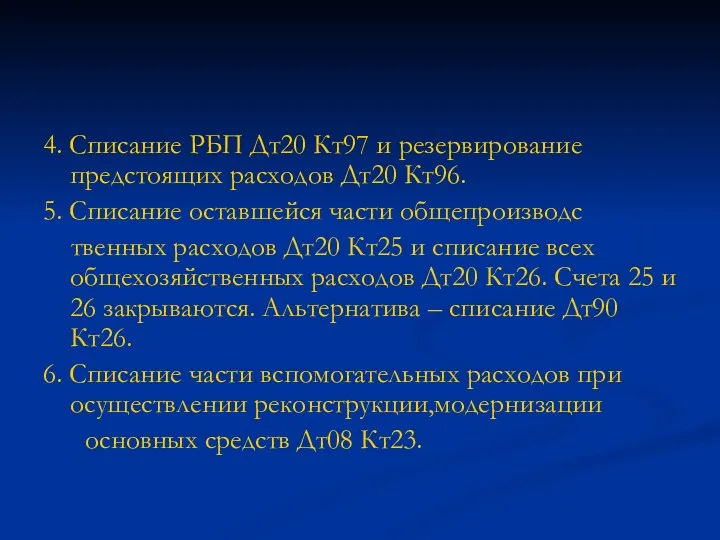

- 37. 4. Списание РБП Дт20 Кт97 и резервирование предстоящих расходов Дт20 Кт96. 5. Списание оставшейся части общепроизводс

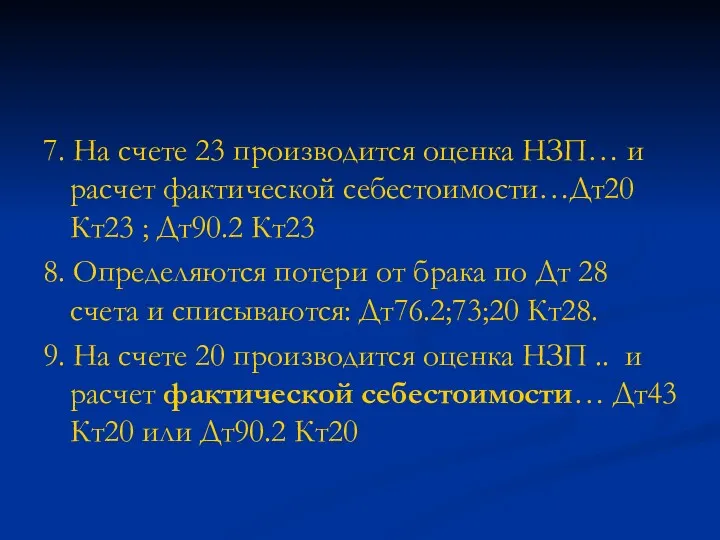

- 38. 7. На счете 23 производится оценка НЗП… и расчет фактической себестоимости…Дт20 Кт23 ; Дт90.2 Кт23 8.

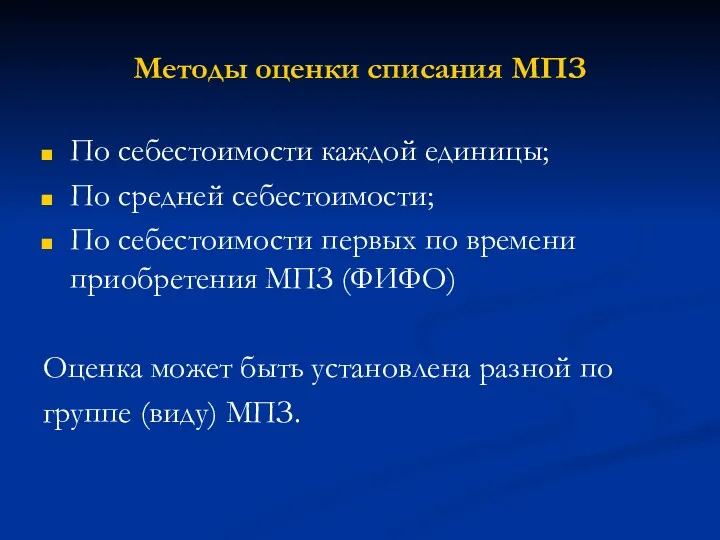

- 39. Методы оценки списания МПЗ По себестоимости каждой единицы; По средней себестоимости; По себестоимости первых по времени

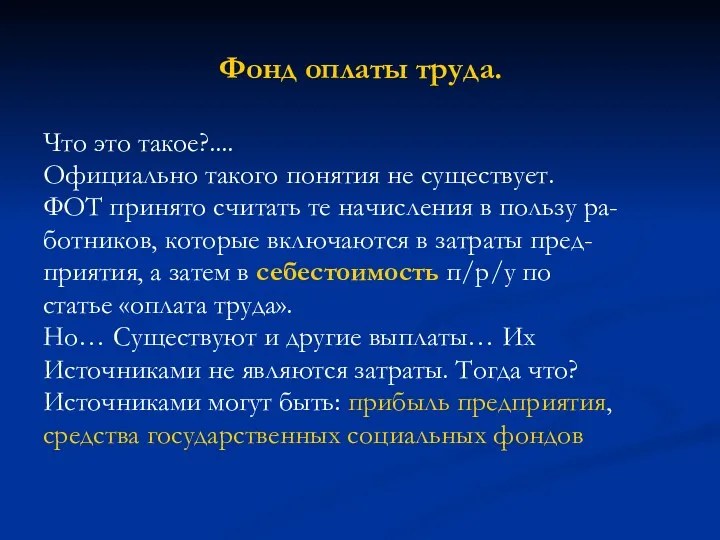

- 40. Фонд оплаты труда. Что это такое?.... Официально такого понятия не существует. ФОТ принято считать те начисления

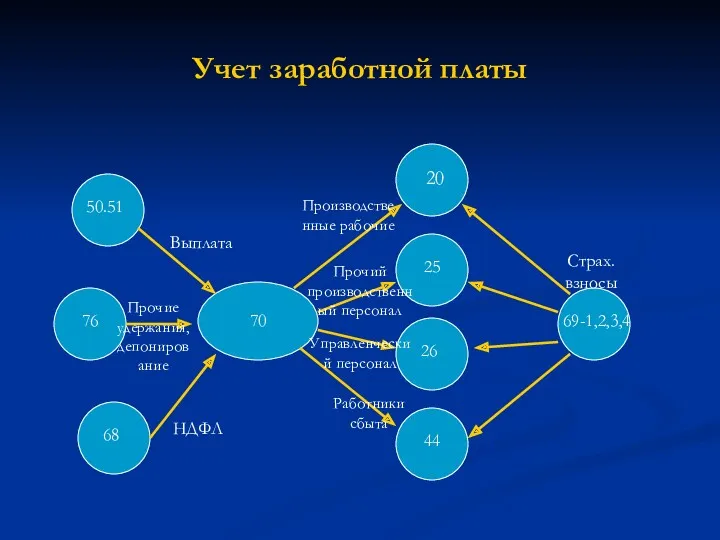

- 41. Учет заработной платы 70 50.51 76 68 20 25 26 44 69-1,2,3,4 Выплата Прочие удержания, депонирование

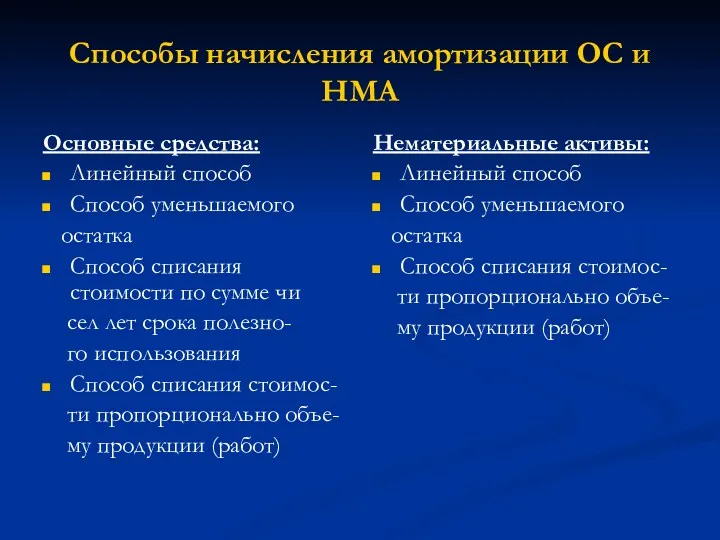

- 42. Способы начисления амортизации ОС и НМА Основные средства: Линейный способ Способ уменьшаемого остатка Способ списания стоимости

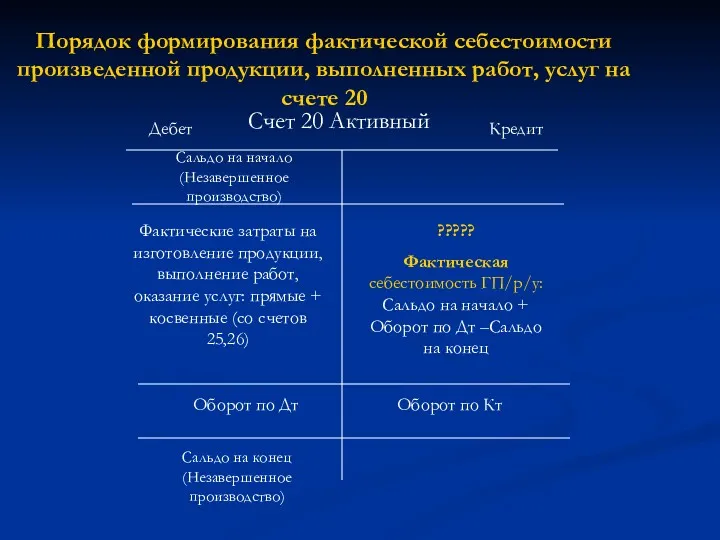

- 43. Порядок формирования фактической себестоимости произведенной продукции, выполненных работ, услуг на счете 20 Счет 20 Активный Сальдо

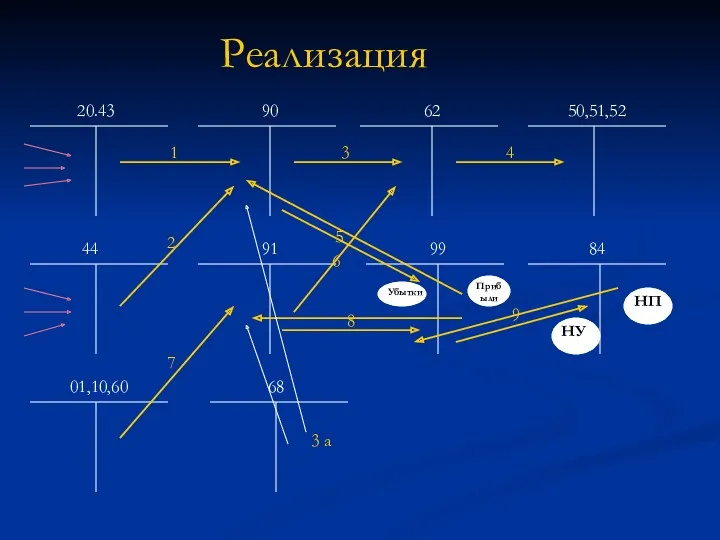

- 44. Реализация 20.43 90 62 50,51,52 44 91 99 84 01,10,60 1 2 3 4 5 6

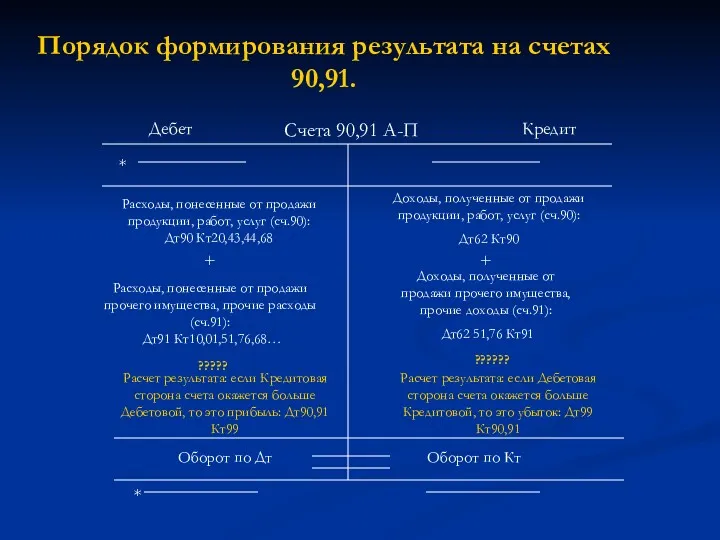

- 45. Порядок формирования результата на счетах 90,91. Дебет Кредит Счета 90,91 А-П * * Доходы, полученные от

- 47. Скачать презентацию

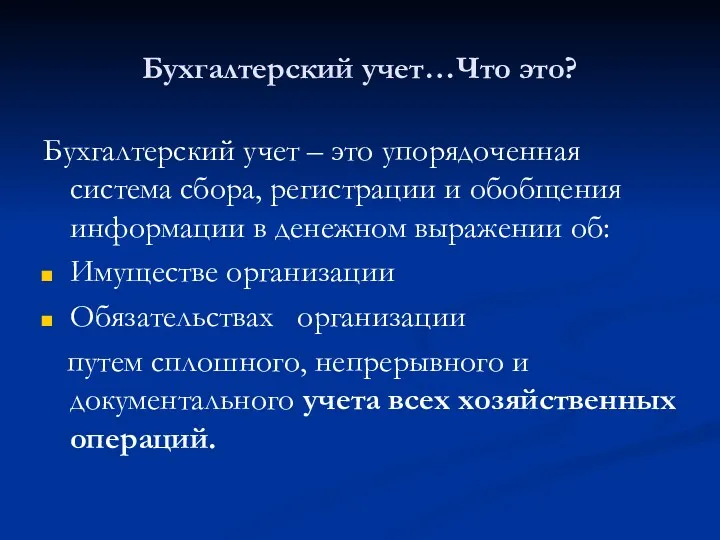

Бухгалтерский учет…Что это?

Бухгалтерский учет – это упорядоченная система сбора, регистрации и

Бухгалтерский учет…Что это?

Бухгалтерский учет – это упорядоченная система сбора, регистрации и

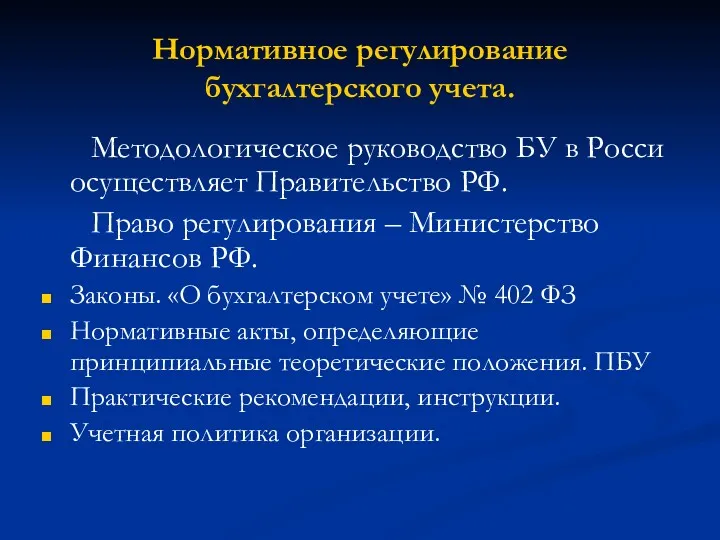

Нормативное регулирование бухгалтерского учета.

Методологическое руководство БУ в Росси осуществляет Правительство

Нормативное регулирование бухгалтерского учета.

Методологическое руководство БУ в Росси осуществляет Правительство

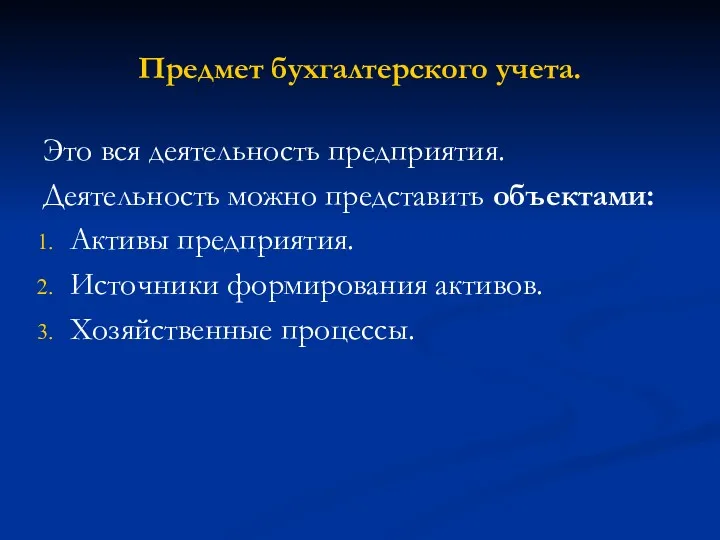

Предмет бухгалтерского учета.

Это вся деятельность предприятия.

Деятельность можно представить объектами:

Активы предприятия.

Источники формирования

Предмет бухгалтерского учета.

Это вся деятельность предприятия.

Деятельность можно представить объектами:

Активы предприятия.

Источники формирования

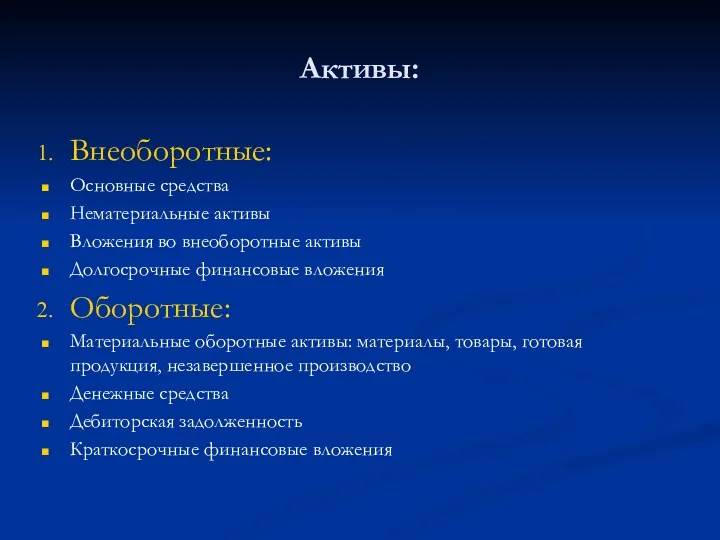

Активы:

Внеоборотные:

Основные средства

Нематериальные активы

Вложения во внеоборотные активы

Долгосрочные финансовые вложения

Оборотные:

Материальные оборотные активы: материалы,

Активы:

Внеоборотные:

Основные средства

Нематериальные активы

Вложения во внеоборотные активы

Долгосрочные финансовые вложения

Оборотные:

Материальные оборотные активы: материалы,

Источники формирования активов

Капитал и резервы:

Уставный капитал

Добавочный капитал

Резервный капитал

Целевое финансирование и резервы

Источники формирования активов

Капитал и резервы:

Уставный капитал

Добавочный капитал

Резервный капитал

Целевое финансирование и резервы

Хозяйственные процессы

Заготовление

Производство

Реализация

Хозяйственные процессы

Заготовление

Производство

Реализация

Методы бухгалтерского учета

Это способы и приемы ведения бух. учета.

Бухгалтерский баланс –

Методы бухгалтерского учета

Это способы и приемы ведения бух. учета.

Бухгалтерский баланс –

2. Счета бухгалтерского учета – шифр, условное обозначение объекта учета. По

2. Счета бухгалтерского учета – шифр, условное обозначение объекта учета. По

Активно-пассивные счета служат для отражения и активов и источников их формирования.

Активно-пассивные счета служат для отражения и активов и источников их формирования.

3. Двойная запись – это запись любой совершенной хозяйственной операции по

3. Двойная запись – это запись любой совершенной хозяйственной операции по

Существует 4 вида корреспонденции счетов , оказывающих влияние на баланс:

1. А+

Существует 4 вида корреспонденции счетов , оказывающих влияние на баланс:

1. А+

4. Документирование

5. Инвентаризация

6. Калькулирование

7. Оценка

8. Отчетность

Это все методы бухгалтерского учета.

4. Документирование

5. Инвентаризация

6. Калькулирование

7. Оценка

8. Отчетность

Это все методы бухгалтерского учета.

Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

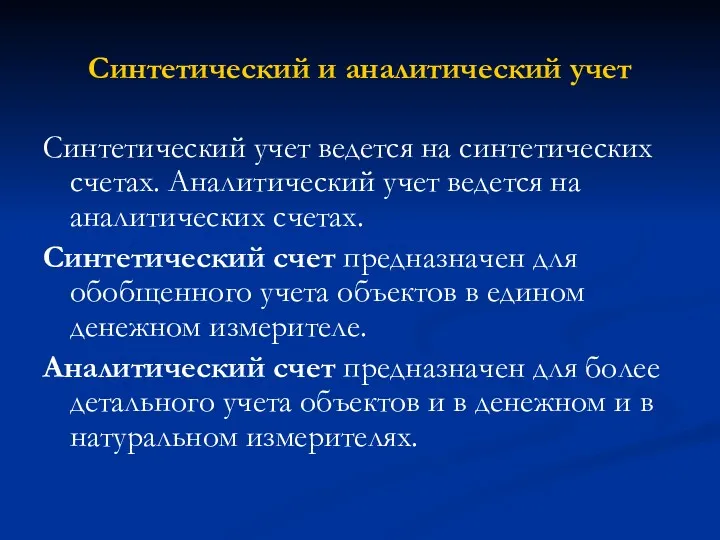

Синтетический и аналитический учет

Синтетический учет ведется на синтетических счетах. Аналитический учет

Синтетический и аналитический учет

Синтетический учет ведется на синтетических счетах. Аналитический учет

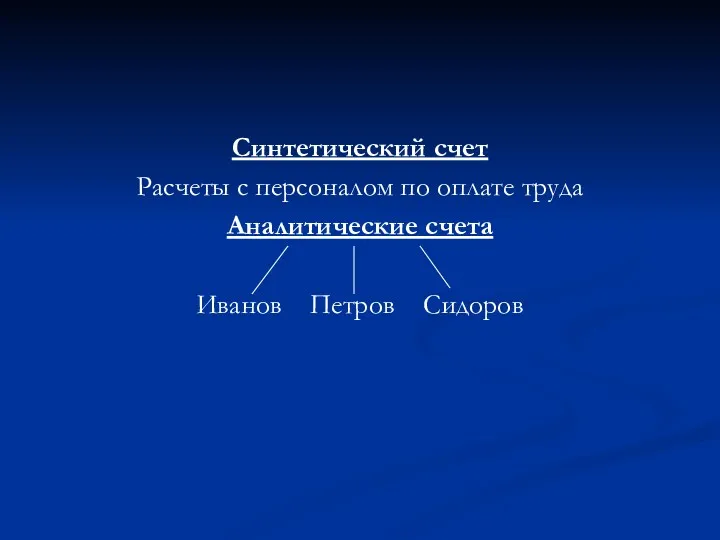

Синтетический счет

Расчеты с персоналом по оплате труда

Аналитические счета

Иванов Петров Сидоров

Синтетический счет

Расчеты с персоналом по оплате труда

Аналитические счета

Иванов Петров Сидоров

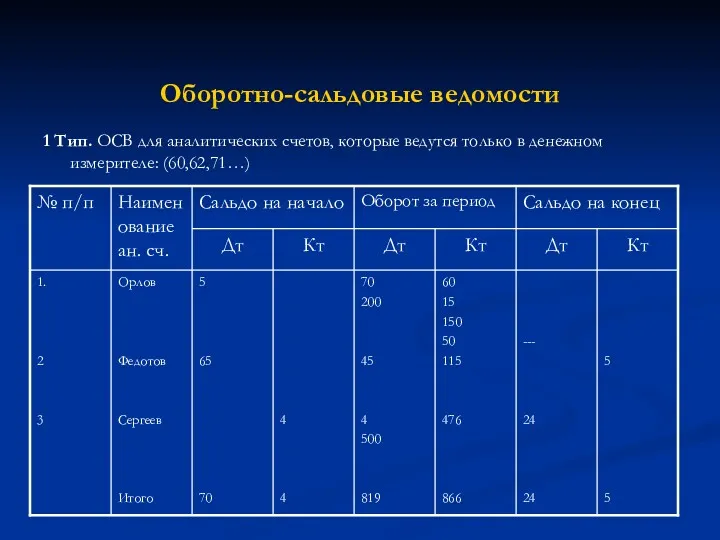

Оборотно-сальдовые ведомости

1 Тип. ОСВ для аналитических счетов, которые ведутся только в

Оборотно-сальдовые ведомости

1 Тип. ОСВ для аналитических счетов, которые ведутся только в

40

90

30

36

2Тип. ОСВ для аналитических счетов,которые ведутся не только в денежном, но

40

90

30

36

2Тип. ОСВ для аналитических счетов,которые ведутся не только в денежном, но

Сумма

3 Тип. ОСВ для синтетических счетов, называемая сводной или оборотным балансом:

Сумма

3 Тип. ОСВ для синтетических счетов, называемая сводной или оборотным балансом:

Техника и формы БУ

Техника – это способ регистрации учетной информации в

Техника и формы БУ

Техника – это способ регистрации учетной информации в

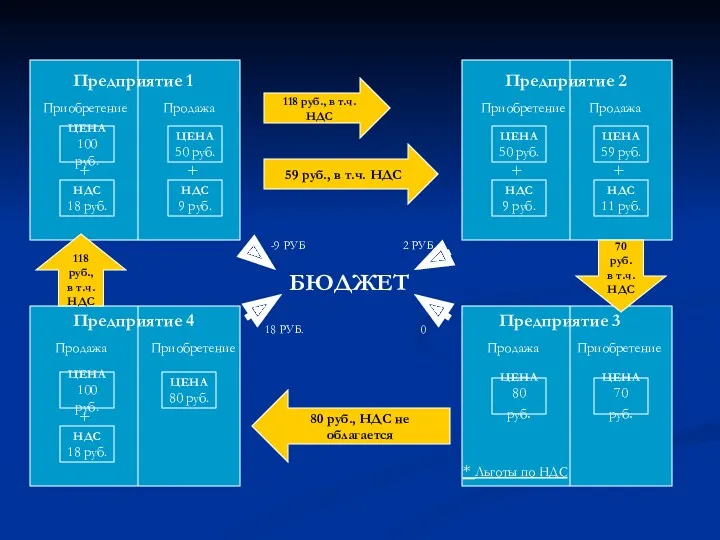

НДС

Регулируется главой 21 Налогового Кодекса.

Является косвенным налогом, т.к. платит налог покупатель.

НДС

Регулируется главой 21 Налогового Кодекса.

Является косвенным налогом, т.к. платит налог покупатель.

ЦЕНА

100 руб.

НДС

18 руб.

ЦЕНА

50 руб.

НДС

9 руб.

ЦЕНА

100 руб.

ЦЕНА

80 руб.

НДС

18 руб.

ЦЕНА

50 руб.

НДС

9 руб.

ЦЕНА

59 руб.

НДС

11

ЦЕНА

100 руб.

НДС

18 руб.

ЦЕНА

50 руб.

НДС

9 руб.

ЦЕНА

100 руб.

ЦЕНА

80 руб.

НДС

18 руб.

ЦЕНА

50 руб.

НДС

9 руб.

ЦЕНА

59 руб.

НДС

11

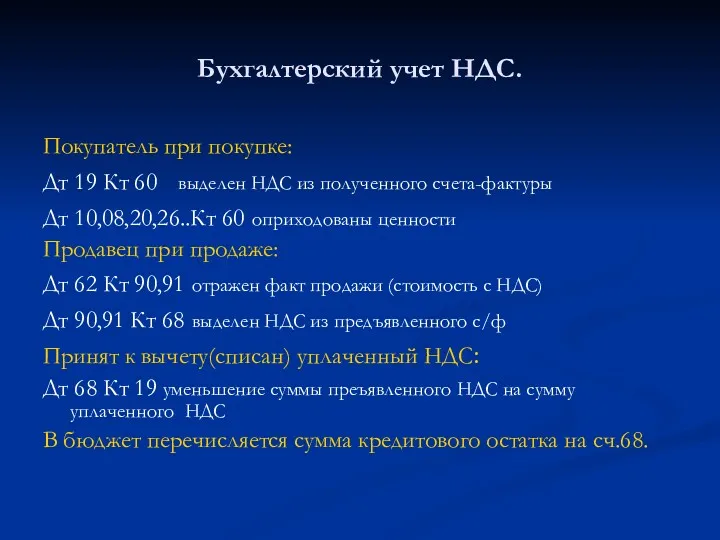

Бухгалтерский учет НДС.

Покупатель при покупке:

Дт 19 Кт 60 выделен НДС

Бухгалтерский учет НДС.

Покупатель при покупке:

Дт 19 Кт 60 выделен НДС

Бухгалтерский учет хозяйственных процессов

Вашему вниманию представлен каждый процесс отдельно в виде

Бухгалтерский учет хозяйственных процессов

Вашему вниманию представлен каждый процесс отдельно в виде

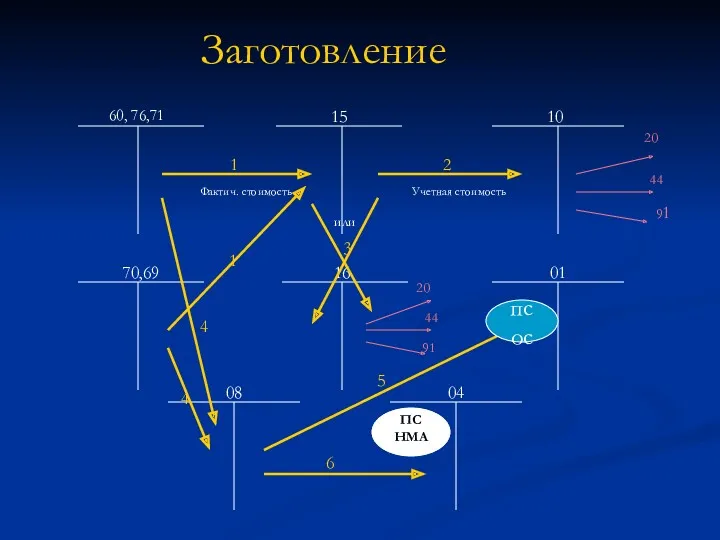

Заготовление

60, 76,71

15

10

70,69

16

01

08

04

1

2

1

3

4

4

5

6

20

44

91

20

44

91

Фактич. стоимость

Учетная стоимость

ПС НМА

или

пс ос

Заготовление

60, 76,71

15

10

70,69

16

01

08

04

1

2

1

3

4

4

5

6

20

44

91

20

44

91

Фактич. стоимость

Учетная стоимость

ПС НМА

или

пс ос

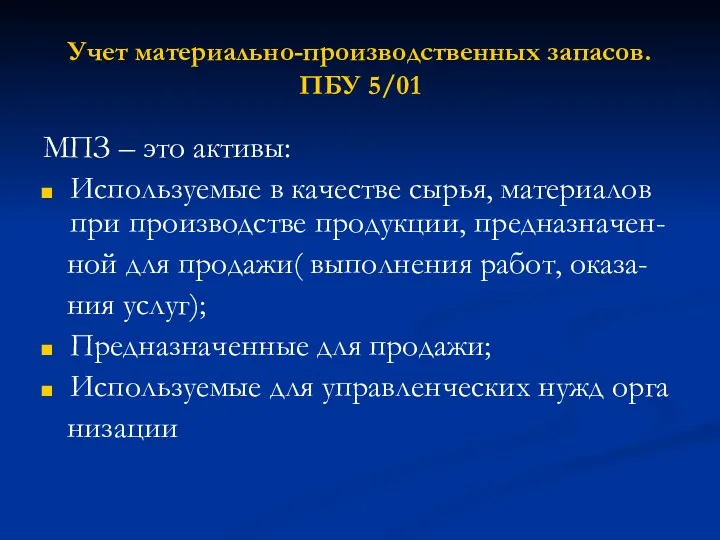

Учет материально-производственных запасов. ПБУ 5/01

МПЗ – это активы:

Используемые в качестве сырья,

Учет материально-производственных запасов. ПБУ 5/01

МПЗ – это активы:

Используемые в качестве сырья,

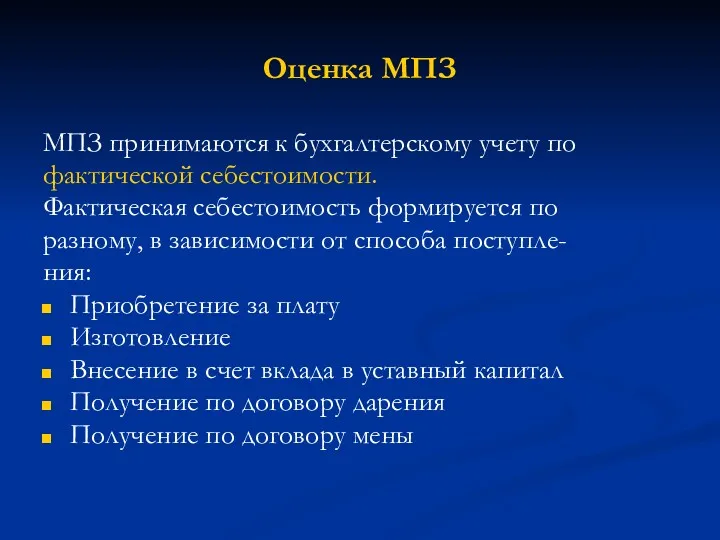

Оценка МПЗ

МПЗ принимаются к бухгалтерскому учету по

фактической себестоимости.

Фактическая себестоимость формируется

Оценка МПЗ

МПЗ принимаются к бухгалтерскому учету по

фактической себестоимости.

Фактическая себестоимость формируется

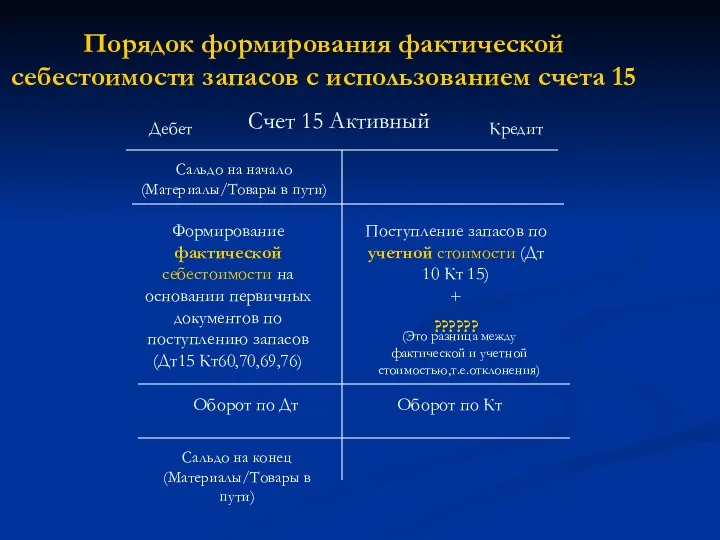

Порядок формирования фактической себестоимости запасов с использованием счета 15

Счет 15 Активный

Сальдо

Порядок формирования фактической себестоимости запасов с использованием счета 15

Счет 15 Активный

Сальдо

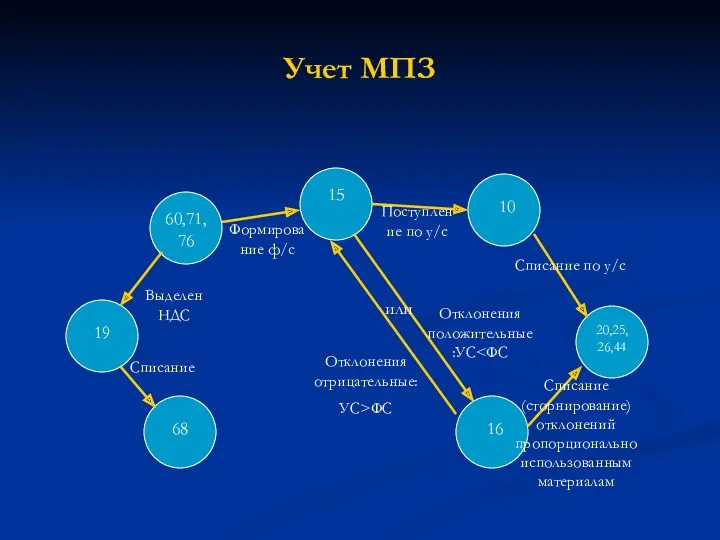

Учет МПЗ

15

10

20,25,26,44

60,71,76

19

68

16

или

Списание

Выделен НДС

Формирование ф/с

Поступление по у/с

Списание по у/с

Отклонения положительные:УС<ФС

Отклонения отрицательные:

УС>ФС

Списание (сторнирование)отклонений

Учет МПЗ

15

10

20,25,26,44

60,71,76

19

68

16

или

Списание

Выделен НДС

Формирование ф/с

Поступление по у/с

Списание по у/с

Отклонения положительные:УС<ФС

Отклонения отрицательные:

УС>ФС

Списание (сторнирование)отклонений

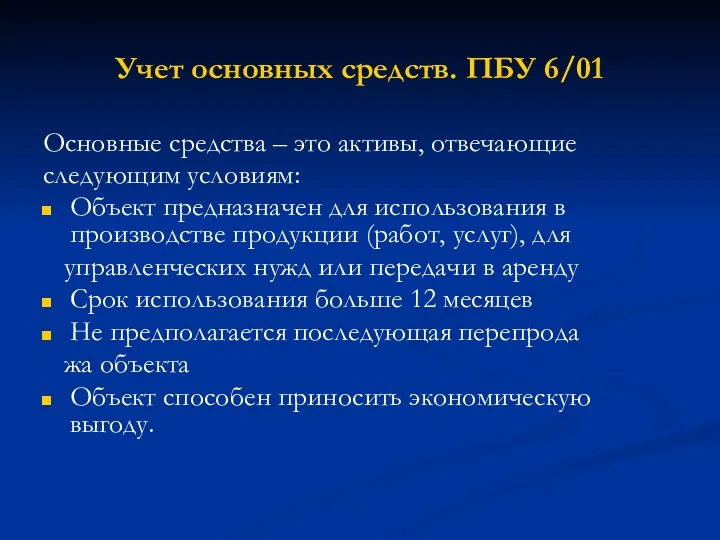

Учет основных средств. ПБУ 6/01

Основные средства – это активы, отвечающие

следующим условиям:

Объект

Учет основных средств. ПБУ 6/01

Основные средства – это активы, отвечающие

следующим условиям:

Объект

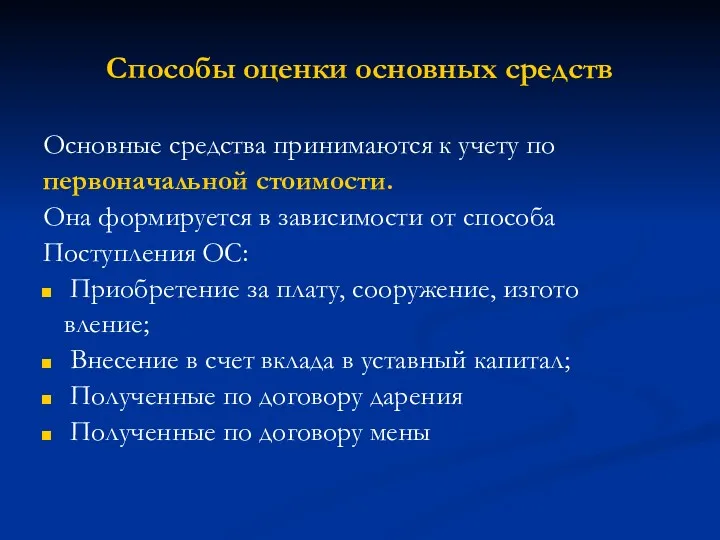

Способы оценки основных средств

Основные средства принимаются к учету по

первоначальной стоимости.

Она

Способы оценки основных средств

Основные средства принимаются к учету по

первоначальной стоимости.

Она

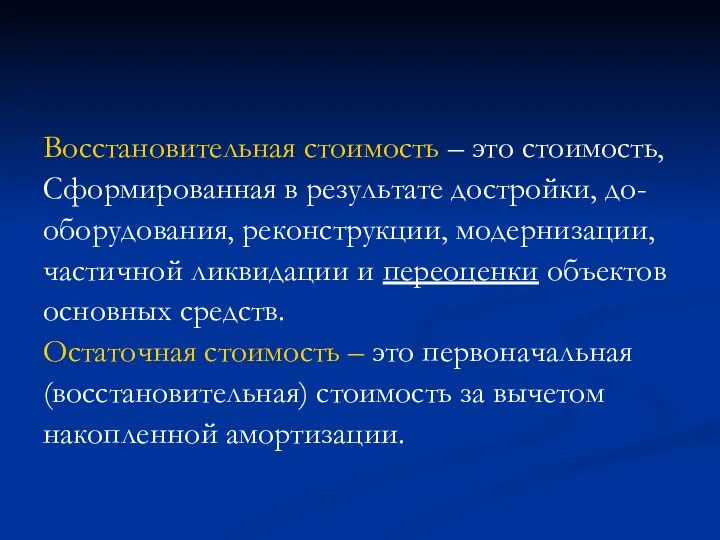

Восстановительная стоимость – это стоимость,

Сформированная в результате достройки, до-

оборудования, реконструкции, модернизации,

частичной

Восстановительная стоимость – это стоимость,

Сформированная в результате достройки, до-

оборудования, реконструкции, модернизации,

частичной

Поступление основных средств

19

60

98

75

08 формирование первоначальной стоимости

01

Вклад в уставный капитал

Безвозмездно

За плату

НДС

Переданы в

Поступление основных средств

19

60

98

75

08 формирование первоначальной стоимости

01

Вклад в уставный капитал

Безвозмездно

За плату

НДС

Переданы в

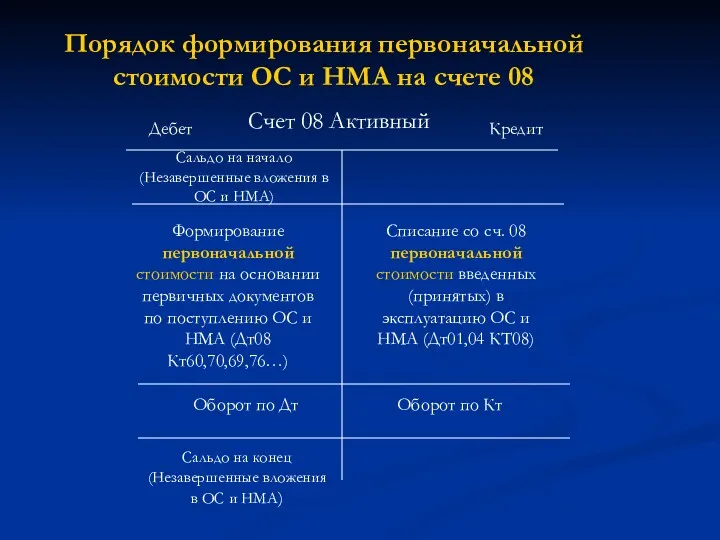

Порядок формирования первоначальной стоимости ОС и НМА на счете 08

Счет 08

Порядок формирования первоначальной стоимости ОС и НМА на счете 08

Счет 08

Производство

10,16

20

60,70,69,71

25,26

02,05

43

90

1

2

1

2

3

4

5

Оборот

Оборот

ФС ГП

ФС работ

Производство

10,16

20

60,70,69,71

25,26

02,05

43

90

1

2

1

2

3

4

5

Оборот

Оборот

ФС ГП

ФС работ

Последовательность отражения затрат и формирование фактической себестоимости

Сбор прямых затрат на основании

Последовательность отражения затрат и формирование фактической себестоимости

Сбор прямых затрат на основании

4. Списание РБП Дт20 Кт97 и резервирование предстоящих расходов Дт20 Кт96.

5.

4. Списание РБП Дт20 Кт97 и резервирование предстоящих расходов Дт20 Кт96.

5.

7. На счете 23 производится оценка НЗП… и расчет фактической себестоимости…Дт20

7. На счете 23 производится оценка НЗП… и расчет фактической себестоимости…Дт20

Методы оценки списания МПЗ

По себестоимости каждой единицы;

По средней себестоимости;

По себестоимости первых

Методы оценки списания МПЗ

По себестоимости каждой единицы;

По средней себестоимости;

По себестоимости первых

Фонд оплаты труда.

Что это такое?....

Официально такого понятия не существует.

ФОТ принято считать

Фонд оплаты труда.

Что это такое?....

Официально такого понятия не существует.

ФОТ принято считать

Учет заработной платы

70

50.51

76

68

20

25

26

44

69-1,2,3,4

Выплата

Прочие удержания, депонирование

НДФЛ

Производственные рабочие

Прочий производственный персонал

Управленческий персонал

Работники сбыта

Страх.взносы

Учет заработной платы

70

50.51

76

68

20

25

26

44

69-1,2,3,4

Выплата

Прочие удержания, депонирование

НДФЛ

Производственные рабочие

Прочий производственный персонал

Управленческий персонал

Работники сбыта

Страх.взносы

Способы начисления амортизации ОС и НМА

Основные средства:

Линейный способ

Способ уменьшаемого

остатка

Способ списания

Способы начисления амортизации ОС и НМА

Основные средства:

Линейный способ

Способ уменьшаемого

остатка

Способ списания

Порядок формирования фактической себестоимости произведенной продукции, выполненных работ, услуг на счете

Порядок формирования фактической себестоимости произведенной продукции, выполненных работ, услуг на счете

Реализация

20.43

90

62

50,51,52

44

91

99

84

01,10,60

1

2

3

4

5

6

7

8

9

Прибыли

Убытки

НП

НУ

68

3 а

Реализация

20.43

90

62

50,51,52

44

91

99

84

01,10,60

1

2

3

4

5

6

7

8

9

Прибыли

Убытки

НП

НУ

68

3 а

Порядок формирования результата на счетах 90,91.

Дебет

Кредит

Счета 90,91 А-П

*

*

Доходы, полученные от продажи

Порядок формирования результата на счетах 90,91.

Дебет

Кредит

Счета 90,91 А-П

*

*

Доходы, полученные от продажи

Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс

Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс Акции их виды и особенности

Акции их виды и особенности Денежный оборот и денежная масса

Денежный оборот и денежная масса Понятие ценных бумаг

Понятие ценных бумаг Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс

Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Налогообложение страховых организаций

Налогообложение страховых организаций Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Relationship between economic agents

Relationship between economic agents Бухгалтерский учет в сельскохозяйственных кооперативах

Бухгалтерский учет в сельскохозяйственных кооперативах Объектные сметные расчеты

Объектные сметные расчеты Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Бухгалтерский баланс

Бухгалтерский баланс Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Рынок товаров и услуг

Рынок товаров и услуг Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия)

Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия) Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Бухгалтерская документация

Бухгалтерская документация Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Направления улучшения использования основных средств предприятия (на примере ООО АГРОФИРА Тысячный, Краснодарский край)

Направления улучшения использования основных средств предприятия (на примере ООО АГРОФИРА Тысячный, Краснодарский край)