- Бухгалтерский баланс

Содержание

- 2. Термин «баланс» используют как символ равновесия (равенства). Этот термин принят в экономической науке и практике для

- 3. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. В РФ актив баланса

- 4. В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности

- 5. Внешние обязательства предприятия подразделяется на долгосрочный и краткосрочный. Внешние обязательства представляют собой юридические права инвесторов или

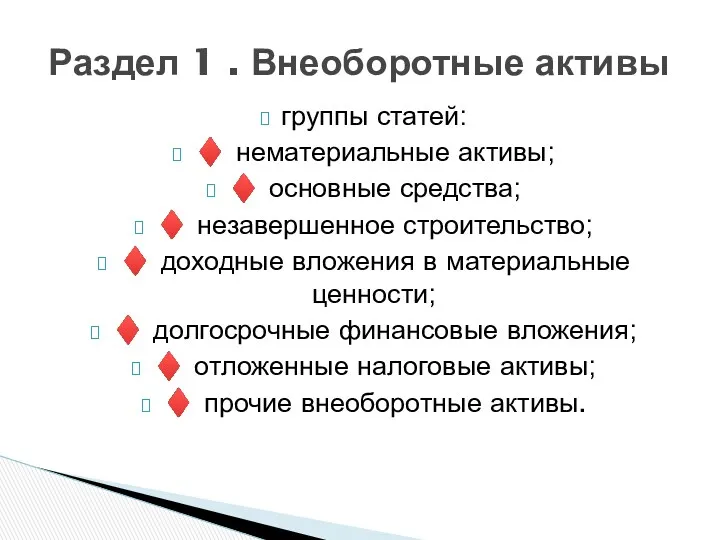

- 6. группы статей: ♦ нематериальные активы; ♦ основные средства; ♦ незавершенное строительство; ♦ доходные вложения в материальные

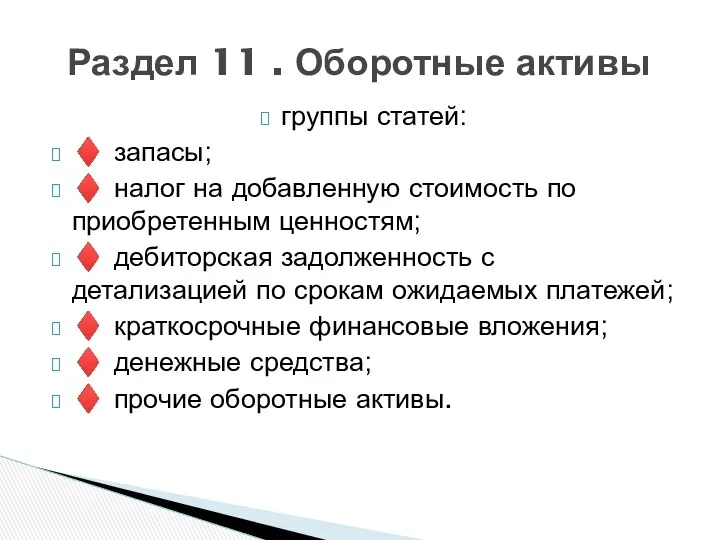

- 7. группы статей: ♦ запасы; ♦ налог на добавленную стоимость по приобретенным ценностям; ♦ дебиторская задолженность с

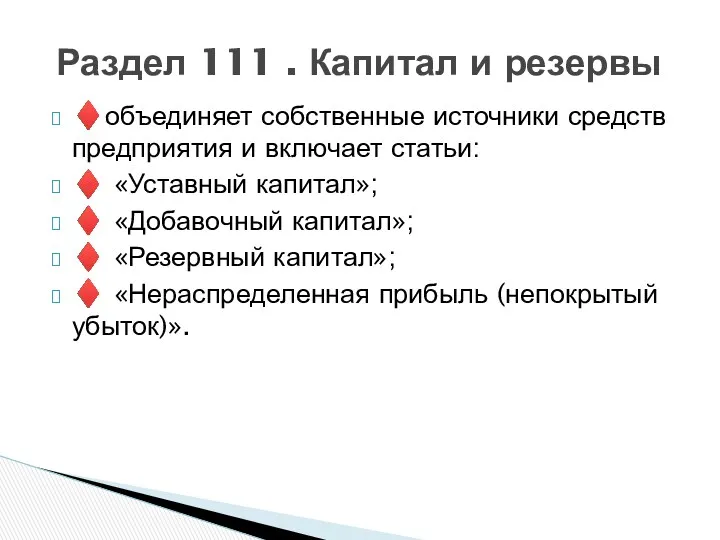

- 8. ♦объединяет собственные источники средств предприятия и включает статьи: ♦ «Уставный капитал»; ♦ «Добавочный капитал»; ♦ «Резервный

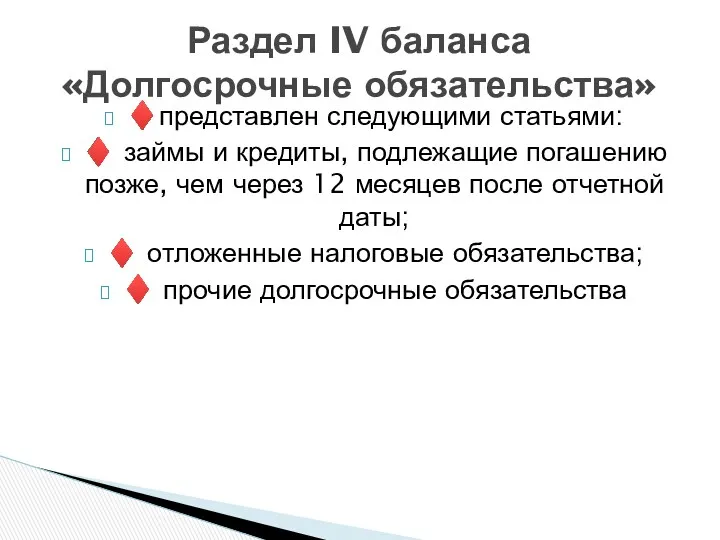

- 9. ♦представлен следующими статьями: ♦ займы и кредиты, подлежащие погашению позже, чем через 12 месяцев после отчетной

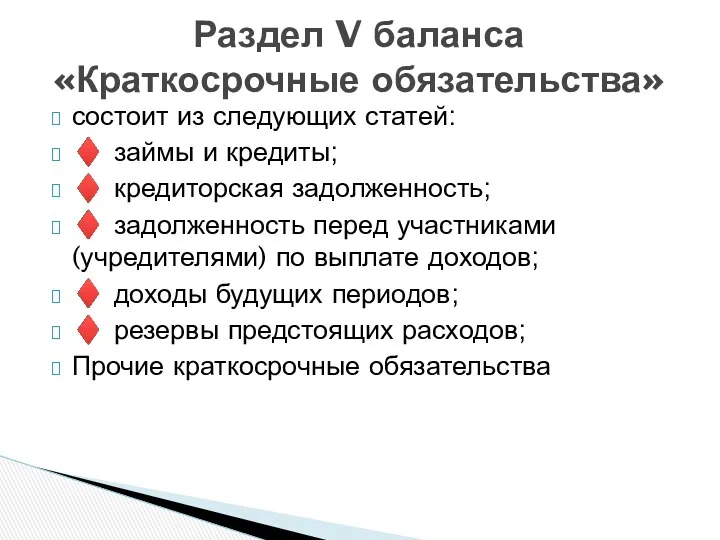

- 10. состоит из следующих статей: ♦ займы и кредиты; ♦ кредиторская задолженность; ♦ задолженность перед участниками (учредителями)

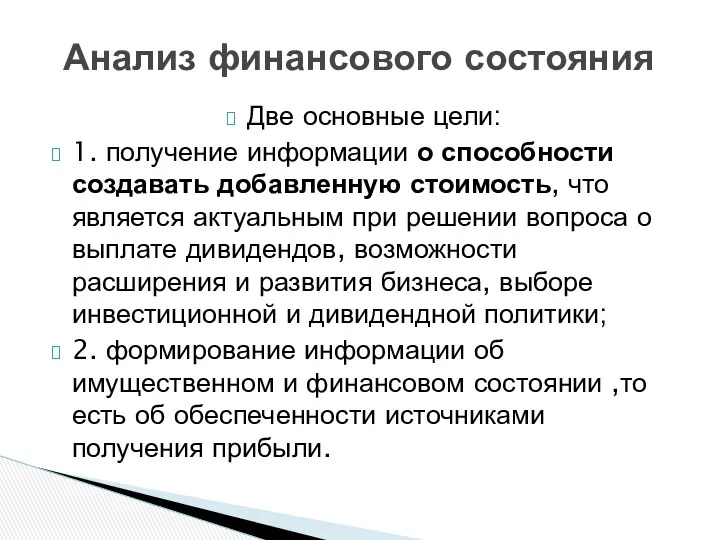

- 11. Две основные цели: 1. получение информации о способности создавать добавленную стоимость, что является актуальным при решении

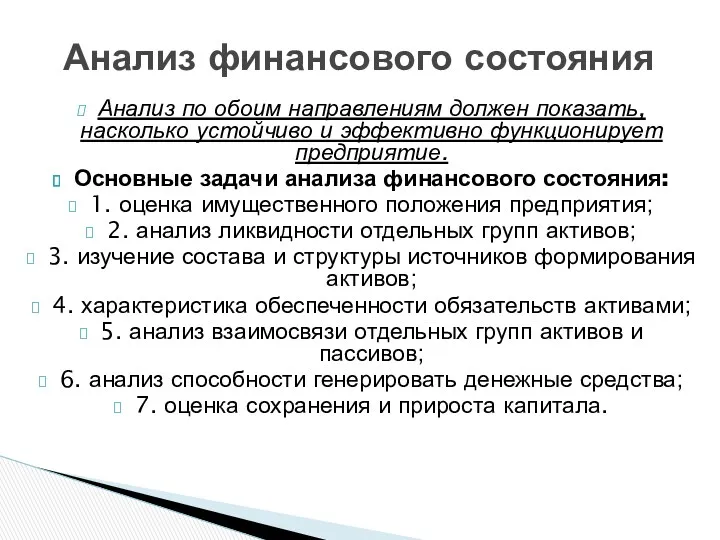

- 12. Анализ по обоим направлениям должен показать, насколько устойчиво и эффективно функционирует предприятие. Основные задачи анализа финансового

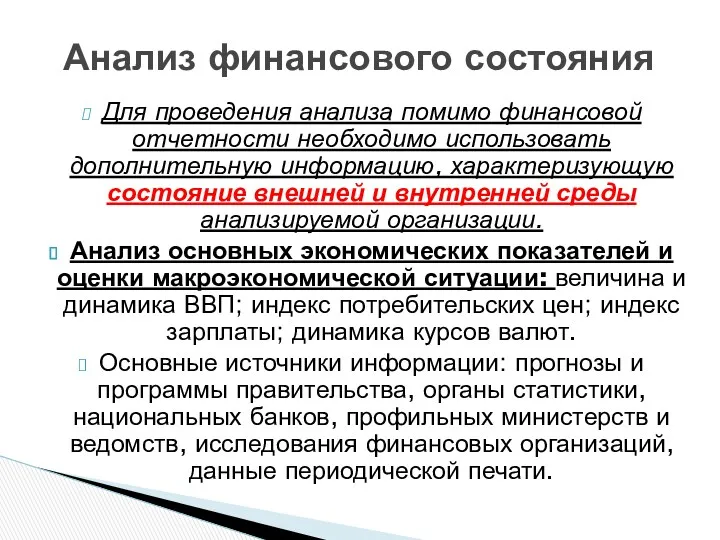

- 13. Для проведения анализа помимо финансовой отчетности необходимо использовать дополнительную информацию, характеризующую состояние внешней и внутренней среды

- 14. Необходима информация, характеризующая состояние отрасли, к которой относится анализируемая организация. Источник информации: публикации отраслевыми министерствами; статистическая

- 15. Анализ информации, относящейся к анализируемой организации: - ключевые направления деятельности и перечень основных продуктов (работ, услуг);

- 16. -выяснить способы оценки отдельных статей; - установить факты изменения учетной политики; - выделить основные аналитические группы

- 17. -выделить аналитические группы (кратко- и долгосрочные, срочные и просроченные, обеспеченные и необеспеченные); - оценить значимость кратко-

- 18. -оценить структуру капитала, выделив ту часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть,

- 19. -Оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов – по срочности их

- 20. 1. предварительная оценка- оценка надежности информации, чтение информации, общие выводы относительно активов, собственного и заемного капитала;

- 21. Оценка соответствия показателей внутри одной формы отчетности и связанных показателей различных форм отчетности. Величина финансового результата

- 22. Формирует первоначальное представление о деятельности организации, выявление изменения в составе ее имущества и источниках финансирования, устанавливает

- 23. Необходимо: - сосредоточить внимание на раскрытие принципов учетной политики и выявление фактов ее изменения; - установить

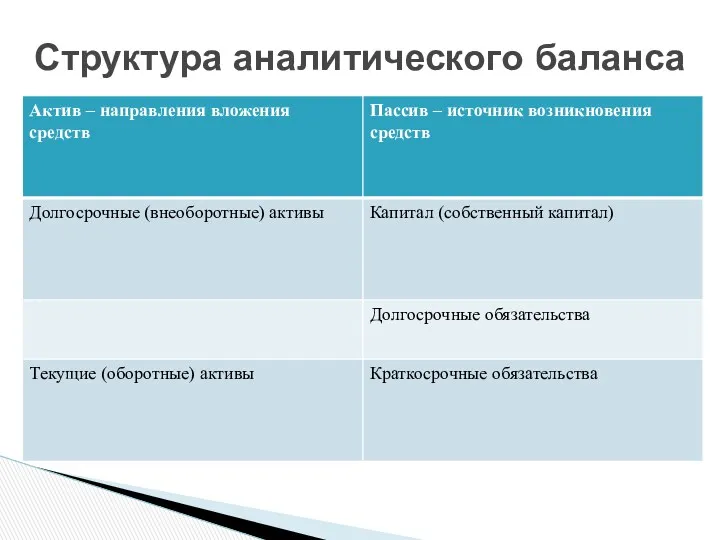

- 24. Структура аналитического баланса

- 25. срок их оборота равен периоду, меньшему чем год, либо периоду менее операционного цикла (промежуток времени между

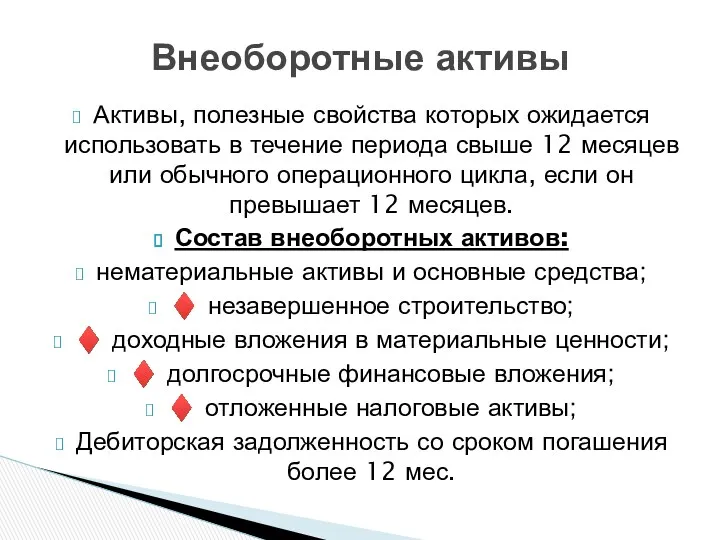

- 26. Активы, полезные свойства которых ожидается использовать в течение периода свыше 12 месяцев или обычного операционного цикла,

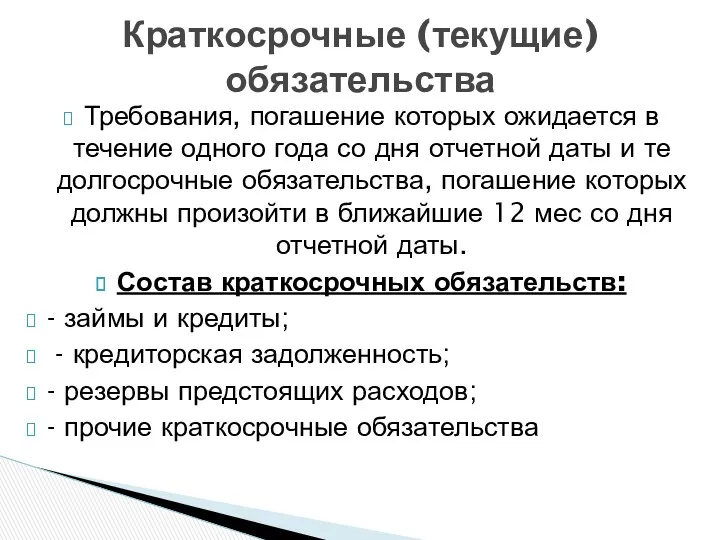

- 27. Требования, погашение которых ожидается в течение одного года со дня отчетной даты и те долгосрочные обязательства,

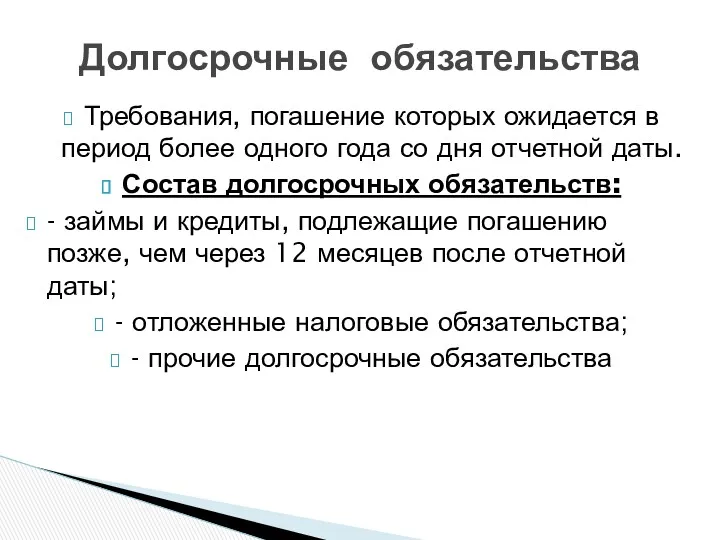

- 28. Требования, погашение которых ожидается в период более одного года со дня отчетной даты. Состав долгосрочных обязательств:

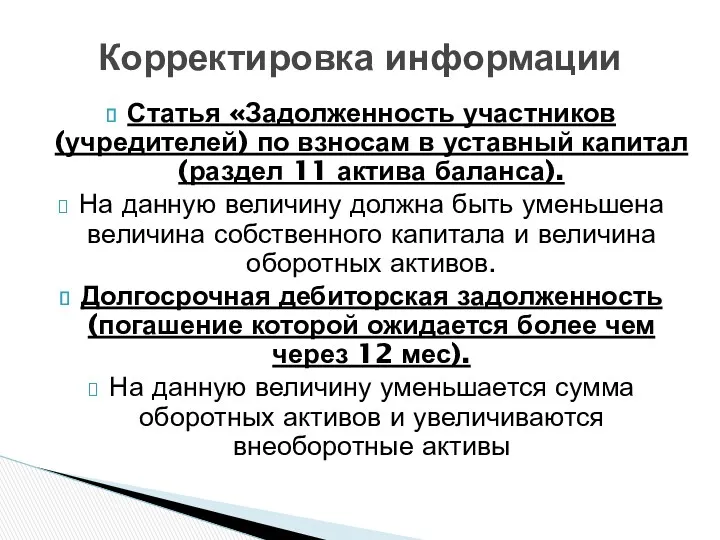

- 29. Статья «Задолженность участников (учредителей) по взносам в уставный капитал (раздел 11 актива баланса). На данную величину

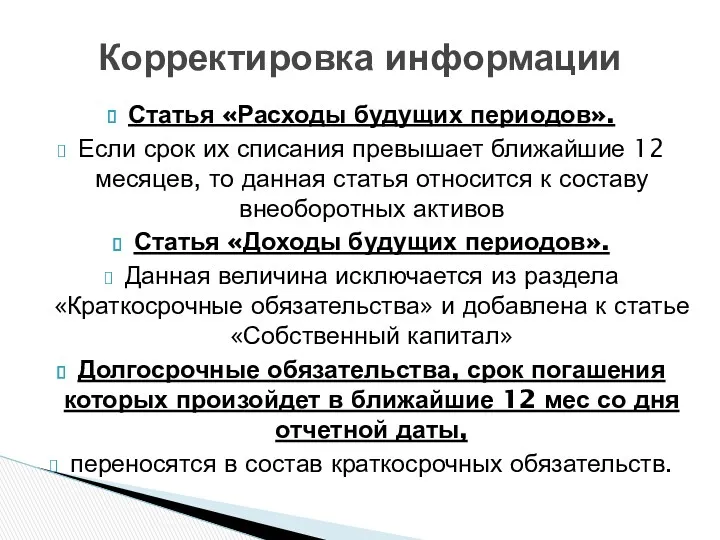

- 30. Статья «Расходы будущих периодов». Если срок их списания превышает ближайшие 12 месяцев, то данная статья относится

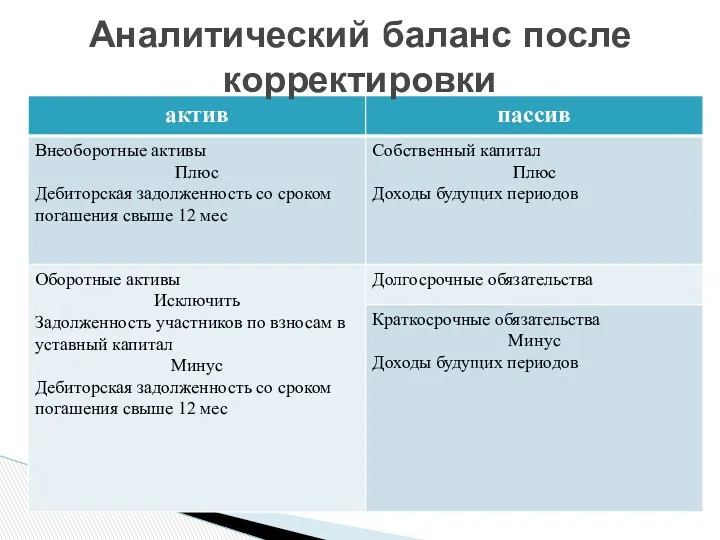

- 31. Аналитический баланс после корректировки

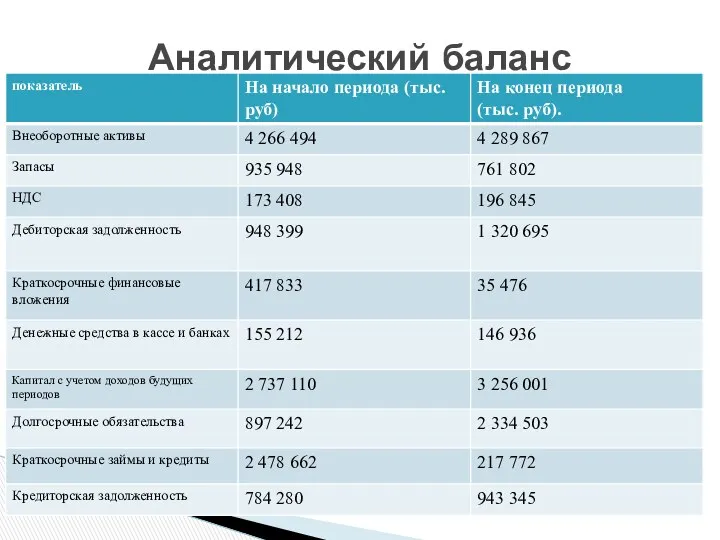

- 32. Аналитический баланс

- 33. Аналитический баланс

- 34. Аналитический баланс 1. Как изменились за анализируемый период активы предприятия (в абсолютной и относительной величине)? 2.С

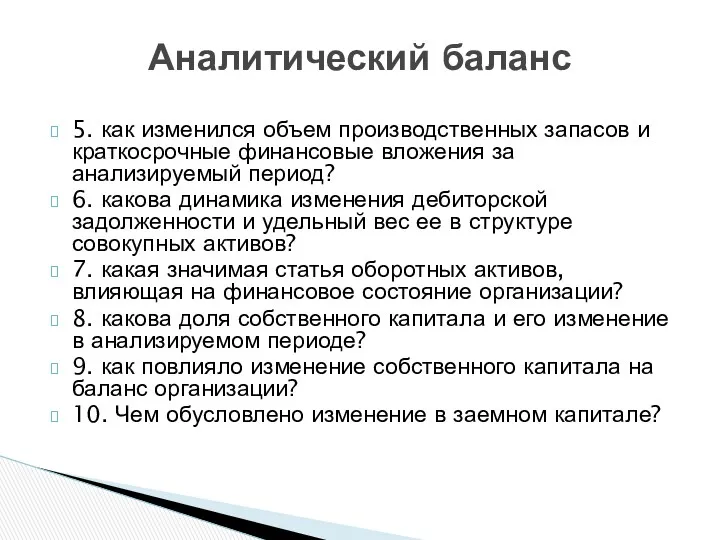

- 35. Аналитический баланс 5. как изменился объем производственных запасов и краткосрочные финансовые вложения за анализируемый период? 6.

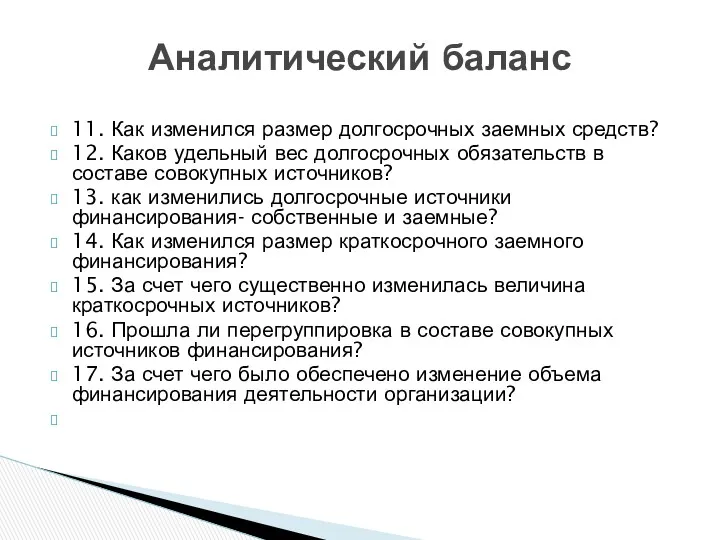

- 36. Аналитический баланс 11. Как изменился размер долгосрочных заемных средств? 12. Каков удельный вес долгосрочных обязательств в

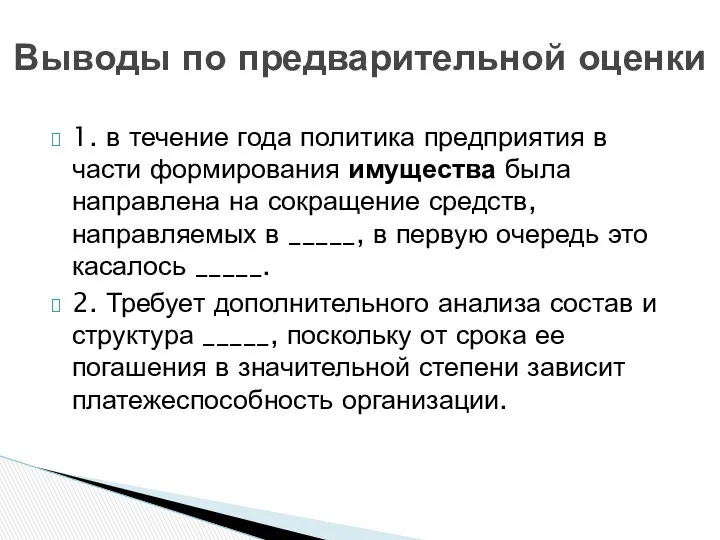

- 37. Выводы по предварительной оценки 1. в течение года политика предприятия в части формирования имущества была направлена

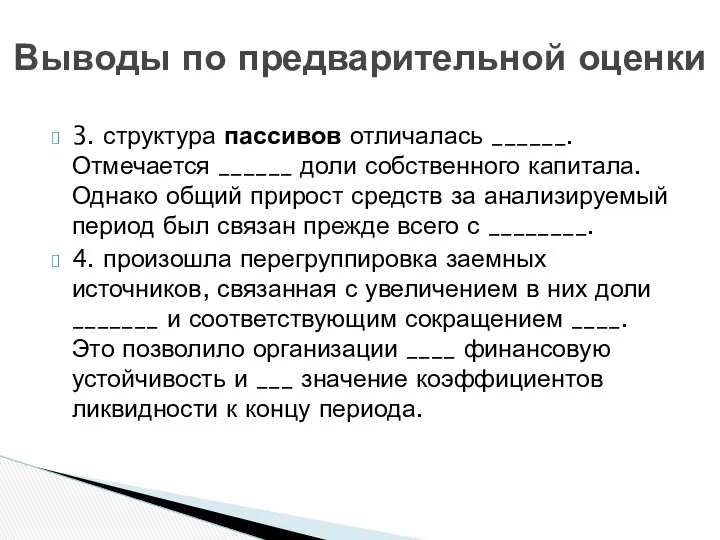

- 38. Выводы по предварительной оценки 3. структура пассивов отличалась ______. Отмечается ______ доли собственного капитала. Однако общий

- 40. Скачать презентацию

Термин «баланс» используют как символ равновесия (равенства). Этот термин принят в

Термин «баланс» используют как символ равновесия (равенства). Этот термин принят в

Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную

Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность

Внешние обязательства предприятия подразделяется на долгосрочный и краткосрочный. Внешние обязательства представляют

Внешние обязательства предприятия подразделяется на долгосрочный и краткосрочный. Внешние обязательства представляют

группы статей:

♦ нематериальные активы;

♦ основные средства;

♦ незавершенное строительство;

группы статей:

♦ нематериальные активы;

♦ основные средства;

♦ незавершенное строительство;

группы статей:

♦ запасы;

♦ налог на добавленную стоимость по приобретенным

группы статей:

♦ запасы;

♦ налог на добавленную стоимость по приобретенным

♦объединяет собственные источники средств предприятия и включает статьи:

♦ «Уставный капитал»;

♦объединяет собственные источники средств предприятия и включает статьи:

♦ «Уставный капитал»;

♦представлен следующими статьями:

♦ займы и кредиты, подлежащие погашению позже, чем

♦представлен следующими статьями:

♦ займы и кредиты, подлежащие погашению позже, чем

состоит из следующих статей:

♦ займы и кредиты;

♦ кредиторская задолженность;

состоит из следующих статей:

♦ займы и кредиты;

♦ кредиторская задолженность;

Две основные цели:

1. получение информации о способности создавать добавленную стоимость, что

Две основные цели:

1. получение информации о способности создавать добавленную стоимость, что

Анализ по обоим направлениям должен показать, насколько устойчиво и эффективно функционирует

Анализ по обоим направлениям должен показать, насколько устойчиво и эффективно функционирует

Для проведения анализа помимо финансовой отчетности необходимо использовать дополнительную информацию, характеризующую

Для проведения анализа помимо финансовой отчетности необходимо использовать дополнительную информацию, характеризующую

Необходима информация, характеризующая состояние отрасли, к которой относится анализируемая организация.

Источник информации:

Необходима информация, характеризующая состояние отрасли, к которой относится анализируемая организация.

Источник информации:

Анализ информации, относящейся к анализируемой организации:

- ключевые направления деятельности и перечень

Анализ информации, относящейся к анализируемой организации:

- ключевые направления деятельности и перечень

-выяснить способы оценки отдельных статей;

- установить факты изменения учетной политики;

- выделить

-выяснить способы оценки отдельных статей;

- установить факты изменения учетной политики;

- выделить

-выделить аналитические группы (кратко- и долгосрочные, срочные и просроченные, обеспеченные и

-выделить аналитические группы (кратко- и долгосрочные, срочные и просроченные, обеспеченные и

-оценить структуру капитала, выделив ту часть, которая сформирована за счет взносов

-оценить структуру капитала, выделив ту часть, которая сформирована за счет взносов

-Оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости),

-Оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости),

1. предварительная оценка- оценка надежности информации, чтение информации, общие выводы относительно

1. предварительная оценка- оценка надежности информации, чтение информации, общие выводы относительно

Оценка соответствия показателей внутри одной формы отчетности и связанных показателей различных

Оценка соответствия показателей внутри одной формы отчетности и связанных показателей различных

Формирует первоначальное представление о деятельности организации, выявление изменения в составе ее

Формирует первоначальное представление о деятельности организации, выявление изменения в составе ее

Необходимо:

- сосредоточить внимание на раскрытие принципов учетной политики и выявление фактов

Необходимо:

- сосредоточить внимание на раскрытие принципов учетной политики и выявление фактов

Структура аналитического баланса

Структура аналитического баланса

срок их оборота равен периоду, меньшему чем год, либо периоду менее

срок их оборота равен периоду, меньшему чем год, либо периоду менее

Активы, полезные свойства которых ожидается использовать в течение периода свыше 12

Активы, полезные свойства которых ожидается использовать в течение периода свыше 12

Требования, погашение которых ожидается в течение одного года со дня отчетной

Требования, погашение которых ожидается в течение одного года со дня отчетной

Требования, погашение которых ожидается в период более одного года со дня

Требования, погашение которых ожидается в период более одного года со дня

Статья «Задолженность участников (учредителей) по взносам в уставный капитал (раздел 11

Статья «Задолженность участников (учредителей) по взносам в уставный капитал (раздел 11

Статья «Расходы будущих периодов».

Если срок их списания превышает ближайшие 12 месяцев,

Статья «Расходы будущих периодов».

Если срок их списания превышает ближайшие 12 месяцев,

Аналитический баланс после корректировки

Аналитический баланс после корректировки

Аналитический баланс

Аналитический баланс

Аналитический баланс

Аналитический баланс

Аналитический баланс

1. Как изменились за анализируемый период активы предприятия (в абсолютной

Аналитический баланс

1. Как изменились за анализируемый период активы предприятия (в абсолютной

Аналитический баланс

5. как изменился объем производственных запасов и краткосрочные финансовые вложения

Аналитический баланс

5. как изменился объем производственных запасов и краткосрочные финансовые вложения

Аналитический баланс

11. Как изменился размер долгосрочных заемных средств?

12. Каков удельный вес

Аналитический баланс

11. Как изменился размер долгосрочных заемных средств?

12. Каков удельный вес

Выводы по предварительной оценки

1. в течение года политика предприятия в части

Выводы по предварительной оценки

1. в течение года политика предприятия в части

Выводы по предварительной оценки

3. структура пассивов отличалась ______. Отмечается ______ доли

Выводы по предварительной оценки

3. структура пассивов отличалась ______. Отмечается ______ доли

Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Обучение проекту Почта Банк. Правила участия в тренинге

Обучение проекту Почта Банк. Правила участия в тренинге Мемлкеттің салық жүйесі

Мемлкеттің салық жүйесі Ценные бумаги

Ценные бумаги Управленческий учет и учет персонала. Лекция 1

Управленческий учет и учет персонала. Лекция 1 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Выездная налоговая проверка

Выездная налоговая проверка Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Анализ деловой и рыночной активности

Анализ деловой и рыночной активности Discounted cash flow applications

Discounted cash flow applications Продукты по банковским картам

Продукты по банковским картам Ценность денежных средств

Ценность денежных средств Финансы. Финансовая система

Финансы. Финансовая система Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Работа с публичной кадастровой картой

Работа с публичной кадастровой картой Гроші: їх функції та види

Гроші: їх функції та види Банковские карточки

Банковские карточки Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налог на доходы физических лиц

Налог на доходы физических лиц Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна