- Управленческий учет и учет персонала. Лекция 1

Содержание

- 2. Одной из важнейших задач руководителя является использование с максимальной отдачей тех ресурсов, что находятся в его

- 3. Считается, что Управленческий учет прошел несколько этапов развития: 1. этап до 1950 г - целью было

- 4. Управленческий учет в широком смысле этого слова - это система организации, сбора и агрегирования данных, направленная

- 5. Управленческий учет - это процесс определения, измерения, накопления, анализа, подготовки, интерпретации и предоставления информации, необходимой управленческому

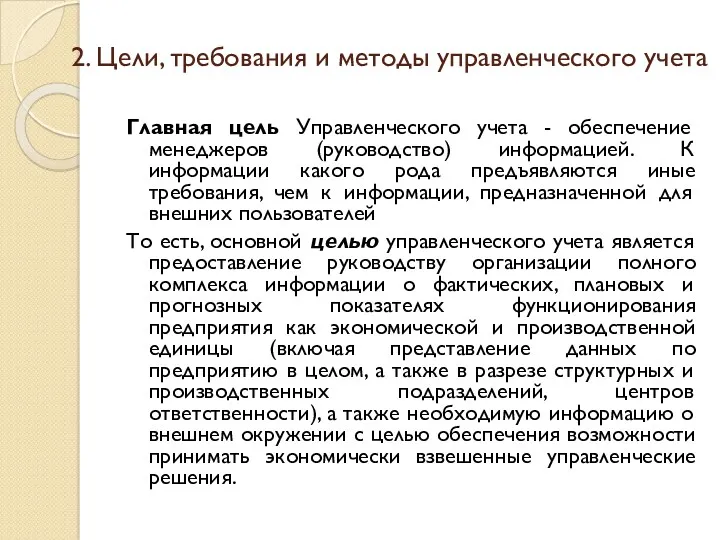

- 6. 2. Цели, требования и методы управленческого учета Главная цель Управленческого учета - обеспечение менеджеров (руководство) информацией.

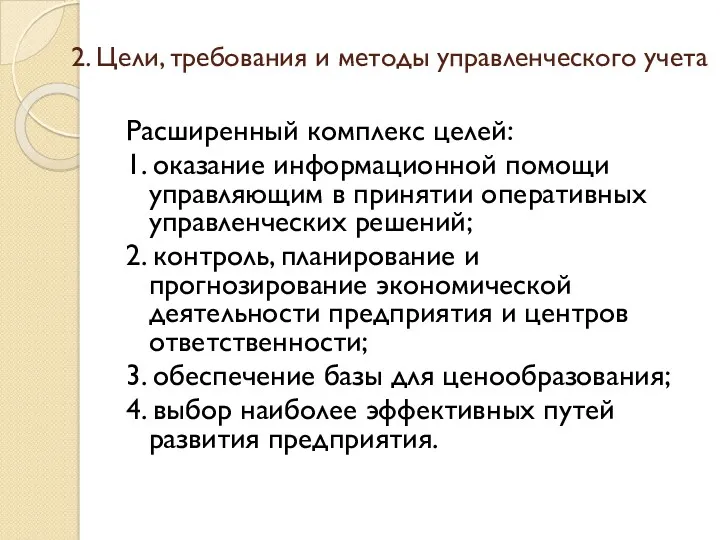

- 7. 2. Цели, требования и методы управленческого учета Расширенный комплекс целей: 1. оказание информационной помощи управляющим в

- 8. 2. Цели, требования и методы управленческого учета Информация - сведения о лицах, предметах, фактах, событиях, явлениях

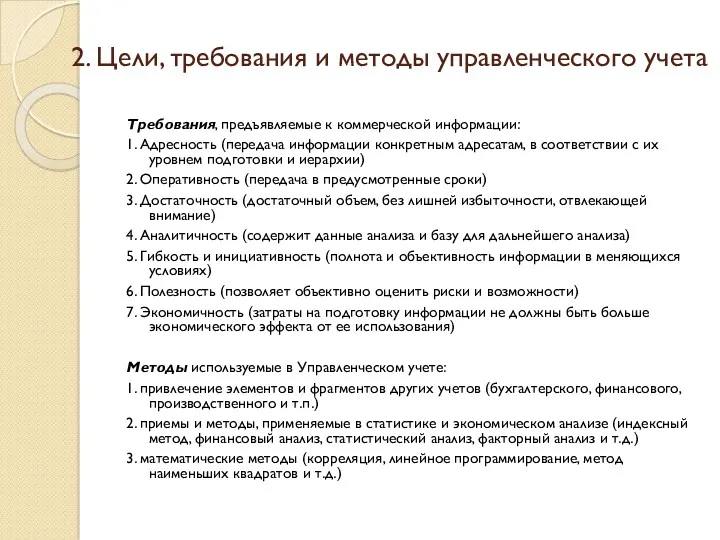

- 9. 2. Цели, требования и методы управленческого учета Требования, предъявляемые к коммерческой информации: 1. Адресность (передача информации

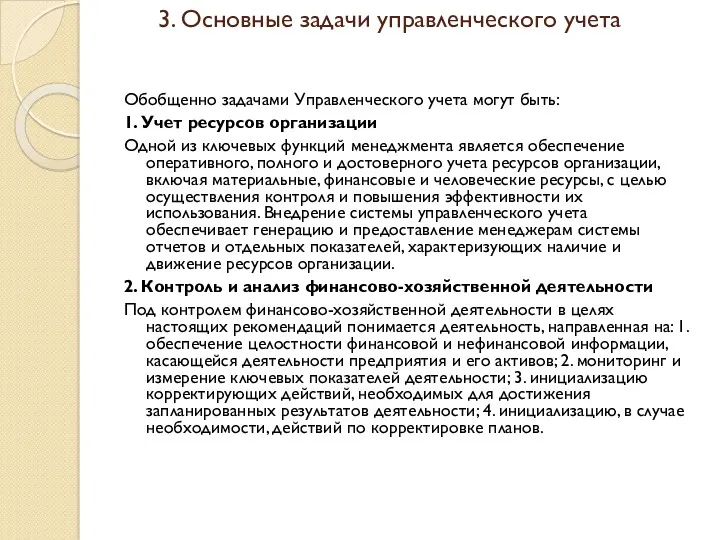

- 10. 3. Основные задачи управленческого учета Обобщенно задачами Управленческого учета могут быть: 1. Учет ресурсов организации Одной

- 11. 3. Основные задачи управленческого учета Обобщенно задачами Управленческого учета могут быть: 3. Планирование деятельности Под планированием

- 12. 3. Основные задачи управленческого учета Процессный функционал управленческого учета описывается следующим: - формирование достоверной, полной и

- 13. 4. Отличия управленческого от стандартных форм учета Специалистами, например, классиком управленческого учета Ч. Хорнгрен, выделяются сеть

- 14. 4. Отличия управленческого от стандартных форм учета В Управленческом учете может быть использована неколичественная информация (слухи

- 15. 5. Сравнение финансового и управленческого учетов Финансовый и управленческий учет представляют собой взаимозависимые и взаимообусловленные компоненты

- 16. 5. Сравнение финансового и управленческого учетов Таблица 1 Сравнительная характеристика финансового и управленческого учета Критерии сравнения

- 17. 5. Сравнение финансового и управленческого учетов Продолжение Таблицы 1 Сравнительная характеристика финансового и управленческого учета Критерии

- 19. Скачать презентацию

Одной из важнейших задач руководителя является использование с максимальной отдачей тех

Одной из важнейших задач руководителя является использование с максимальной отдачей тех

Считается, что Управленческий учет прошел несколько этапов развития:

1. этап до 1950

Считается, что Управленческий учет прошел несколько этапов развития:

1. этап до 1950

Управленческий учет в широком смысле этого слова - это система организации,

Управленческий учет в широком смысле этого слова - это система организации,

Управленческий учет - это процесс определения, измерения, накопления, анализа, подготовки, интерпретации

Управленческий учет - это процесс определения, измерения, накопления, анализа, подготовки, интерпретации

2. Цели, требования и методы управленческого учета

Главная цель Управленческого учета -

2. Цели, требования и методы управленческого учета

Главная цель Управленческого учета -

2. Цели, требования и методы управленческого учета

Расширенный комплекс целей:

1. оказание информационной

2. Цели, требования и методы управленческого учета

Расширенный комплекс целей:

1. оказание информационной

2. Цели, требования и методы управленческого учета

Информация - сведения о лицах,

2. Цели, требования и методы управленческого учета

Информация - сведения о лицах,

2. Цели, требования и методы управленческого учета

Требования, предъявляемые к коммерческой информации:

1.

2. Цели, требования и методы управленческого учета

Требования, предъявляемые к коммерческой информации:

1.

3. Основные задачи управленческого учета

Обобщенно задачами Управленческого учета могут быть:

1. Учет

3. Основные задачи управленческого учета

Обобщенно задачами Управленческого учета могут быть:

1. Учет

3. Основные задачи управленческого учета

Обобщенно задачами Управленческого учета могут быть:

3. Планирование

3. Основные задачи управленческого учета

Обобщенно задачами Управленческого учета могут быть:

3. Планирование

3. Основные задачи управленческого учета

Процессный функционал управленческого учета описывается следующим:

- формирование

3. Основные задачи управленческого учета

Процессный функционал управленческого учета описывается следующим:

- формирование

4. Отличия управленческого от стандартных форм учета

Специалистами, например, классиком управленческого учета

4. Отличия управленческого от стандартных форм учета

Специалистами, например, классиком управленческого учета

4. Отличия управленческого от стандартных форм учета

В Управленческом учете может быть

4. Отличия управленческого от стандартных форм учета

В Управленческом учете может быть

5. Сравнение финансового и управленческого учетов

Финансовый и управленческий учет представляют собой

5. Сравнение финансового и управленческого учетов

Финансовый и управленческий учет представляют собой

5. Сравнение финансового и управленческого учетов

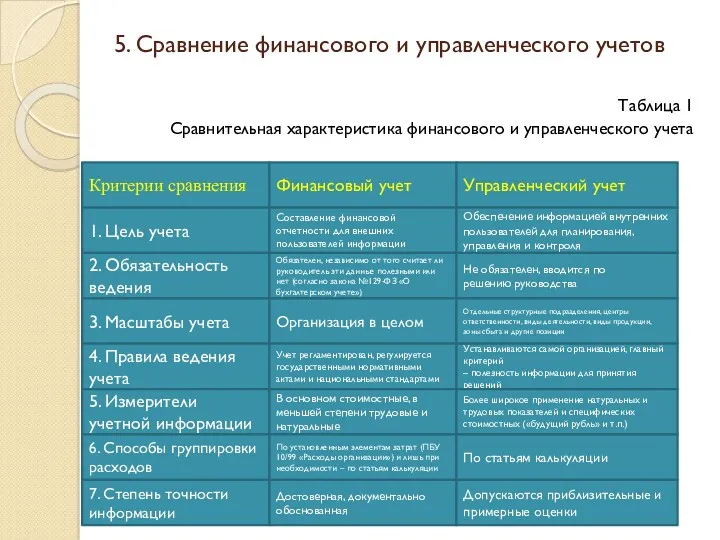

Таблица 1

Сравнительная характеристика финансового и управленческого

5. Сравнение финансового и управленческого учетов

Таблица 1

Сравнительная характеристика финансового и управленческого

5. Сравнение финансового и управленческого учетов

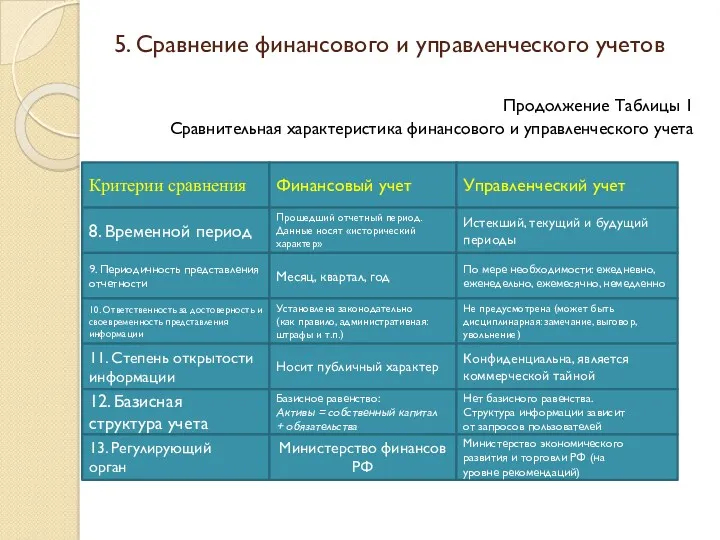

Продолжение Таблицы 1

Сравнительная характеристика финансового

5. Сравнение финансового и управленческого учетов

Продолжение Таблицы 1

Сравнительная характеристика финансового

Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Абсолют Страхование

Абсолют Страхование Оценка стоимости бизнеса

Оценка стоимости бизнеса Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Виды и содержание финансовых планов

Виды и содержание финансовых планов Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Рынок ценных бумаг

Рынок ценных бумаг Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Учет расчетных операций

Учет расчетных операций Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Совершенствование механизма управления расходами бюджета на основе программно-целевого метода

Совершенствование механизма управления расходами бюджета на основе программно-целевого метода Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Элементы финансовой математики. Основы финансовых вычислений. Лекция 1

Элементы финансовой математики. Основы финансовых вычислений. Лекция 1 Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro

Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Финансы, сущность и функции

Финансы, сущность и функции ВКР: Повышение финансовой устойчивости предприятия

ВКР: Повышение финансовой устойчивости предприятия Страхование. Формы, принципы, объект страхования

Страхование. Формы, принципы, объект страхования Оборотные средства организации

Оборотные средства организации Финансовая система

Финансовая система World Way Capital

World Way Capital Банковская система России

Банковская система России