- Элементы финансовой математики. Основы финансовых вычислений. Лекция 1

Содержание

- 2. Литература: Четыркин Е.М. Финансовая математика: учебник. М., 2011. – 392 с. Мелкумов Я.С. Финансовые вычисления: теория

- 3. Предмет финансовой математики Финансовая математика – это модели и алгоритмы финансовых расчетов. Базовой финансовой операцией является

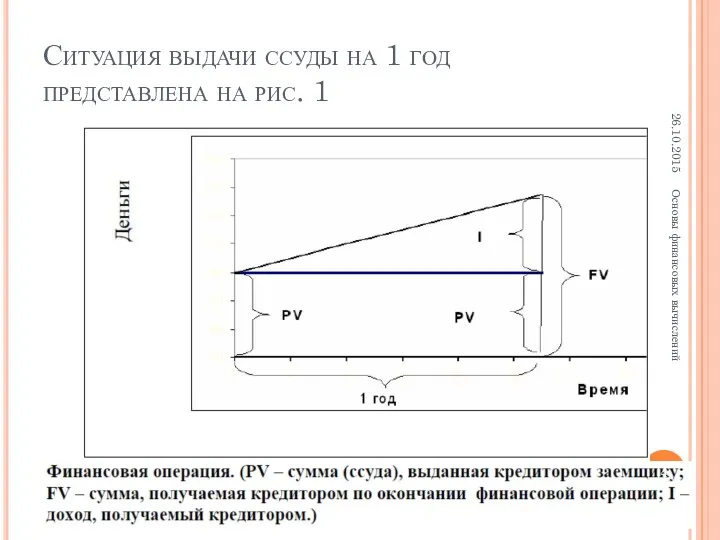

- 4. Ситуация выдачи ссуды на 1 год представлена на рис. 1 26.10.2015 Основы финансовых вычислений

- 5. Таким образом: 1. Финансовая математика представляет собой совокупность методов определения изменения стоимости денег, происходящего вследствие их

- 6. Объект финансовой математики Объектом изучения финансовой математики является финансовая операция, в которой необходимость использования финансово-экономических вычислений

- 7. Задачи финансовой математики: измерение конечных финансовых результатов операции (сделки, контракта) для каждой из участвующих сторон; разработка

- 8. Фактор времени в финансово-экономических расчетах В финансово-экономических расчетах фактор времени играет наиболее важную роль в сравнении

- 9. Зависимость ценности денег от времени обусловлена влиянием фактора времени: 1. деньги можно продуктивно использовать во времени

- 10. Для корректировки арифметического сопоставления величин разновременных затрат/доходов используются финансовые коэффициенты, основанные на формулах начисления процентов, приводят

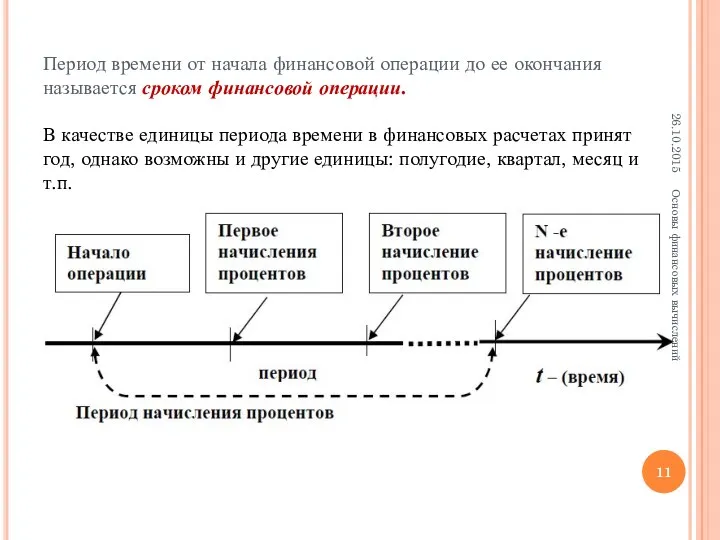

- 11. Период времени от начала финансовой операции до ее окончания называется сроком финансовой операции. В качестве единицы

- 12. 1.1. Изменение стоимости вложений за счет присоединения процентов Рассмотрим процесс наращения, т.е. определения денежной суммы в

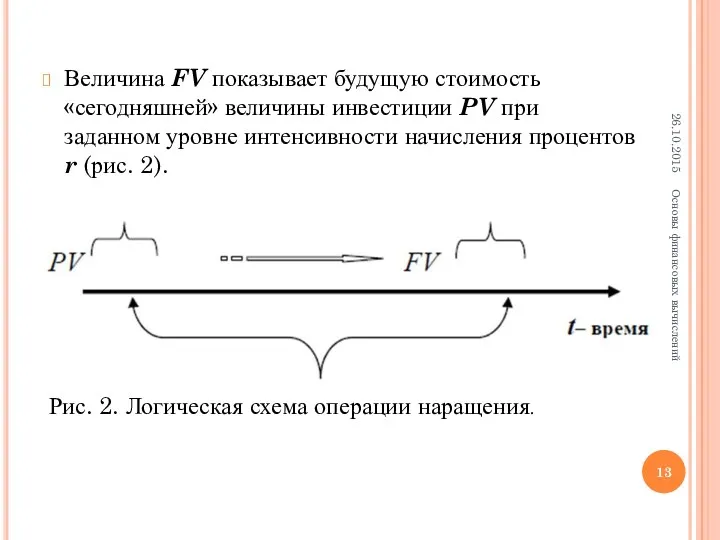

- 13. Величина FV показывает будущую стоимость «сегодняшней» величины инвестиции PV при заданном уровне интенсивности начисления процентов r

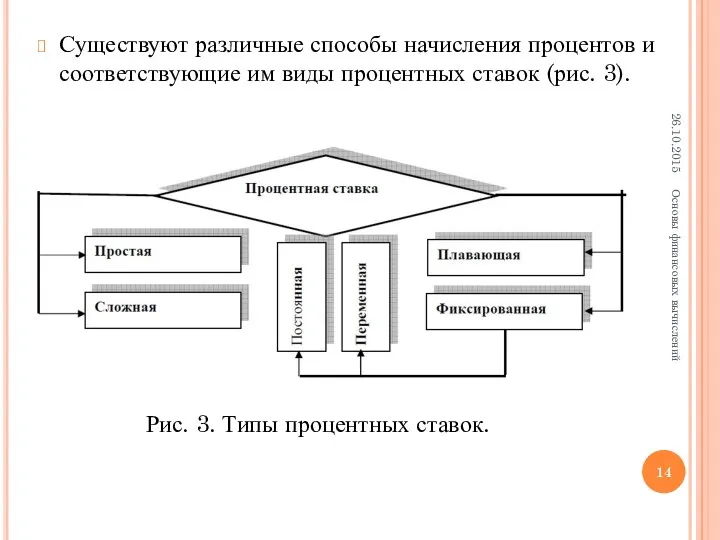

- 14. Существуют различные способы начисления процентов и соответствующие им виды процентных ставок (рис. 3). Рис. 3. Типы

- 15. Характеристика типов процентных ставок Простая процентная ставка – применяется к одной и той же первоначальной сумме

- 16. Плавающая процентная ставка – ставка, привязанная к определенной величине, изменяющейся во времени, включая надбавку к ней

- 17. Постоянная процентная ставка – неизменная на протяжении всего периода ссуды. Переменная процентная ставка – дискретно изменяющаяся

- 18. 1.2. Основные категории финансово-экономических расчетов В финансовой математике широко представлены все виды статистических показателей: абсолютные, относительные

- 19. Основные обозначения: n – срок погашения долга (анг. number of periods) – интервал времени, по истечении

- 20. Ссуда может выдаваться на любой срок, с любой даты, по любую дату. Первый и последний дни

- 21. PV – текущая стоимость (англ. present value) – исходная сумма или оценка современной величины денежной суммы,

- 22. I – процентные деньги (англ. interest money), называемые кратко «проценты», представляют собой абсолютный доход от предоставленного

- 23. r – процентная ставка (англ. rate of interest), характеризующая интенсивность начисления процентов за единицу времени, -

- 24. Если соотнести сумму процентов (FV - PV) не с PV, а с будущей стоимостью FV, наращенной

- 25. Дисконтирование – это приведение денег к текущему моменту времени, а дисконтный множитель (d) показывает, какую долю

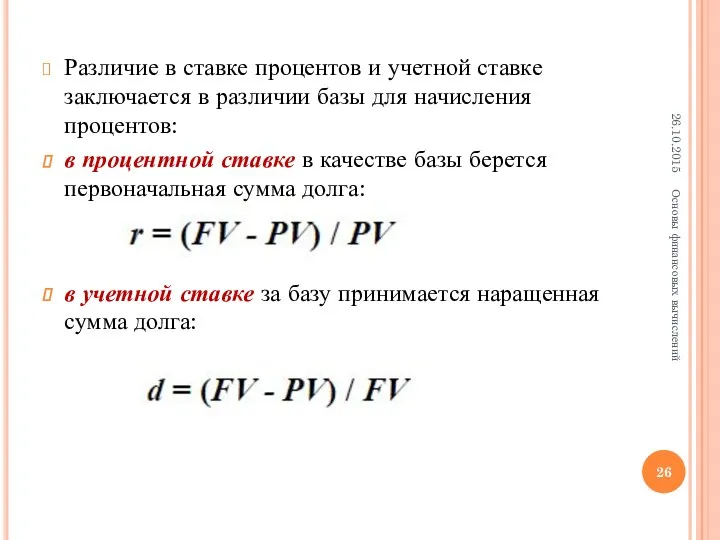

- 26. Различие в ставке процентов и учетной ставке заключается в различии базы для начисления процентов: в процентной

- 27. При равной величине процентных денег (I = FV - PV) величина процентной ставки выше величины учетной

- 28. Процентная ставка может быть легко вычислена по известной величине учетной ставки: 26.10.2015 Основы финансовых вычислений

- 29. Пример 1. Вы заняли сегодня 100 руб., дав обязательство вернуть к указанной дате 120 руб. Оценим

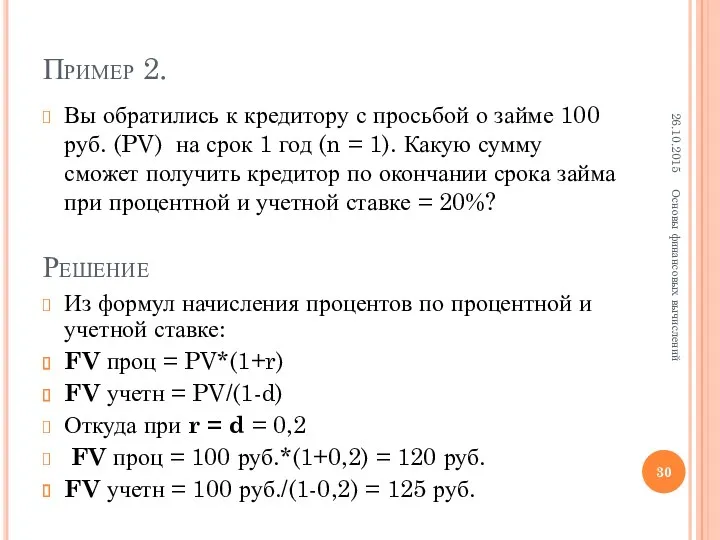

- 30. Пример 2. Вы обратились к кредитору с просьбой о займе 100 руб. (PV) на срок 1

- 31. 2. Простые проценты Пусть кредитор и заемщик договариваются о величине кредита PV (первоначальная денежная сумма), размере

- 32. Процентные деньги – это разность между первоначальной денежной суммой PV и наращенной денежной суммой FV: I

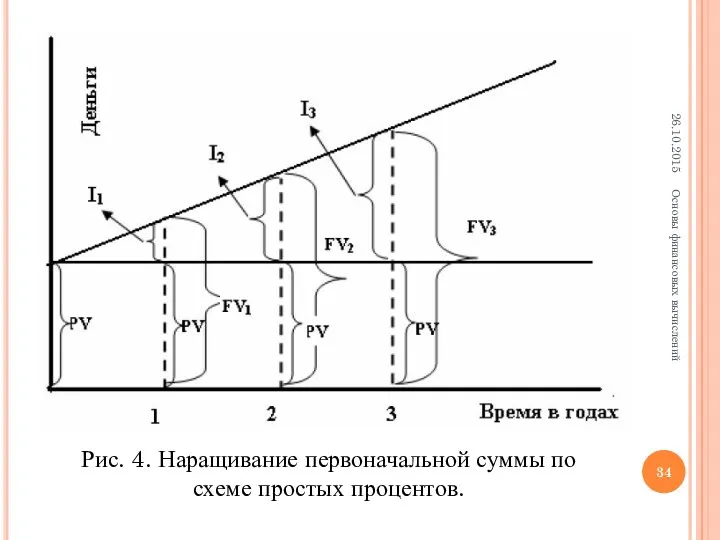

- 33. Таким образом, накопление суммы происходит по схеме простых процентов и образует возрастающую числовую последовательность: которая представляет

- 34. 26.10.2015 Основы финансовых вычислений Рис. 4. Наращивание первоначальной суммы по схеме простых процентов.

- 35. Таким образом, размер ожидаемой наращенной суммы долга (дохода) зависит от трех факторов: величины инвестированной суммы; уровня

- 36. 2.1. Временная база финансовой операции В банковской практике разных стран расчетное число дней в году при

- 37. Временную базу (T) можно представить по-разному: 1) условно состоящую из 360 дней – т.н. обыкновенный или

- 38. Таким образом, если время финансовой операции выражено в днях, то расчет простых процентов производится одним из

- 39. 2) Обыкновенные проценты с точным числом дней ссуды (французская практика расчета): продолжительность года – 360 дней,

- 40. 2.2. Переменная ставка Ставка процентов не является застывшей величиной, в финансовых операциях используются и дискретно изменяющиеся

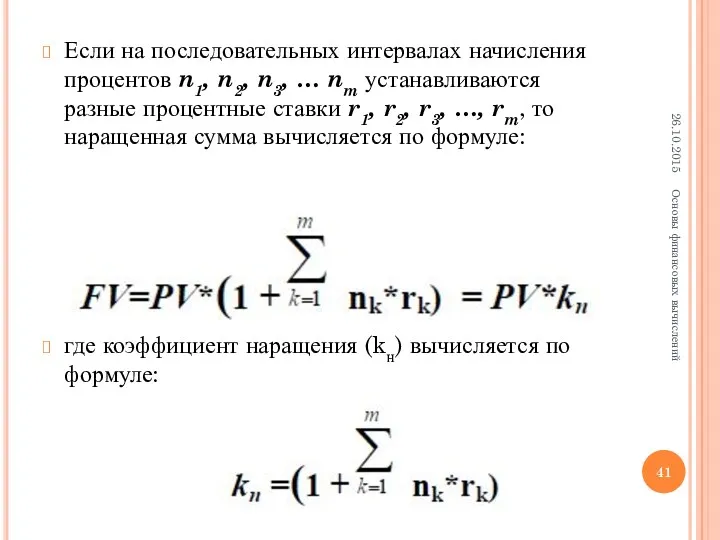

- 41. Если на последовательных интервалах начисления процентов n1, n2, n3, … nm устанавливаются разные процентные ставки r1,

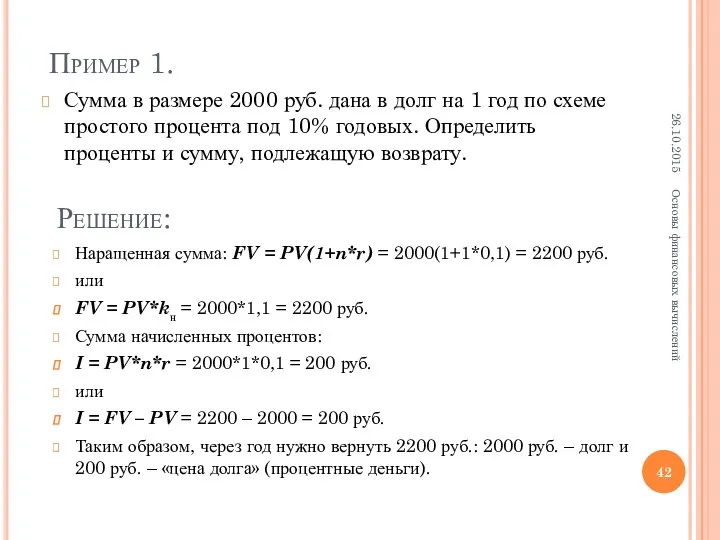

- 42. Пример 1. Сумма в размере 2000 руб. дана в долг на 1 год по схеме простого

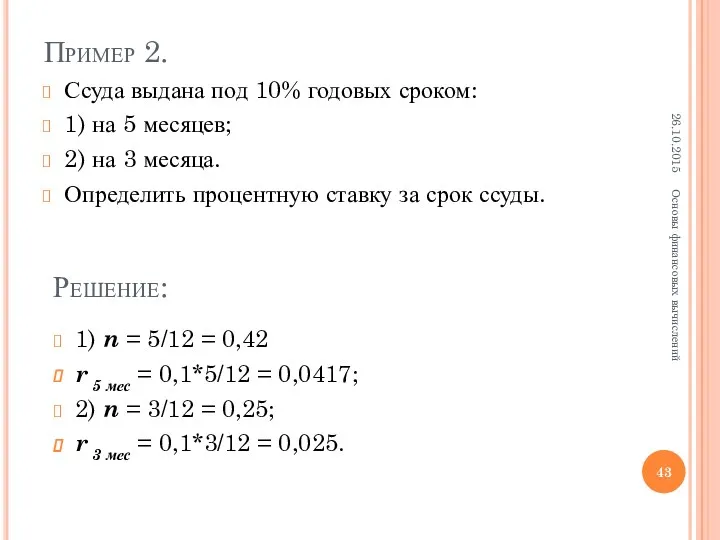

- 43. Пример 2. Ссуда выдана под 10% годовых сроком: 1) на 5 месяцев; 2) на 3 месяца.

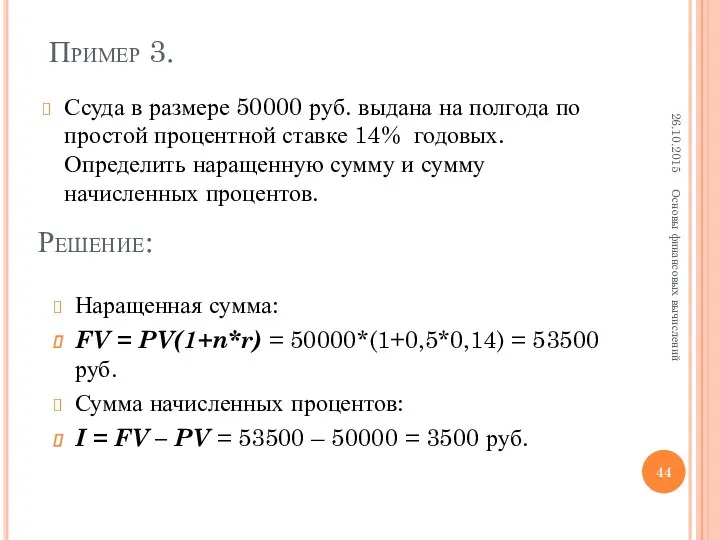

- 44. Пример 3. Ссуда в размере 50000 руб. выдана на полгода по простой процентной ставке 14% годовых.

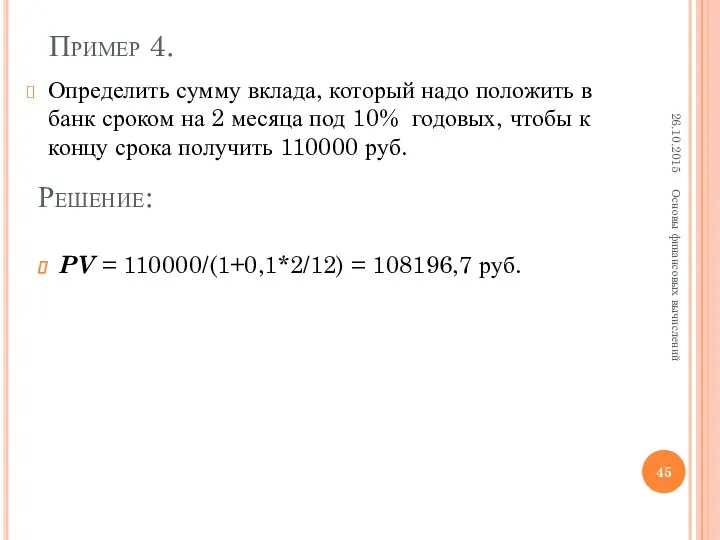

- 45. Пример 4. Определить сумму вклада, который надо положить в банк сроком на 2 месяца под 10%

- 46. Пример 5. Клиент внес вклад в банк в сумме 1 тыс. руб. сроком на 1 год.

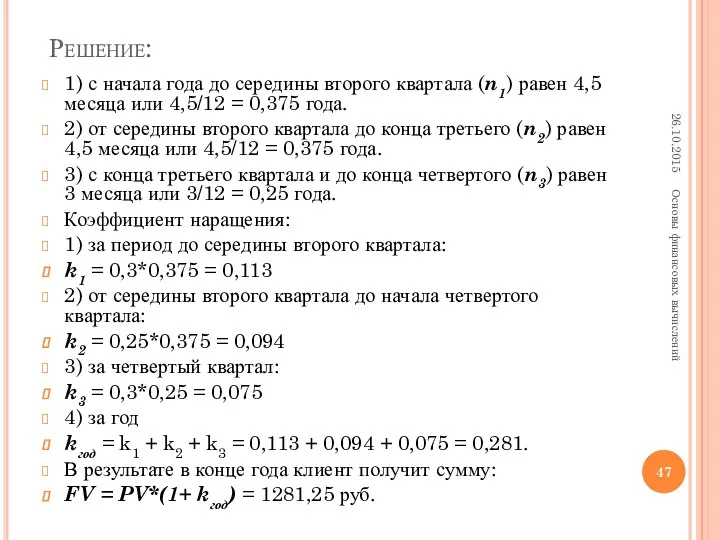

- 47. Решение: 1) с начала года до середины второго квартала (n1) равен 4,5 месяца или 4,5/12 =

- 48. 2.3. Определение срока ссуды и величины процентной ставки Иногда в финансово-экономических расчетах срок финансовой операции в

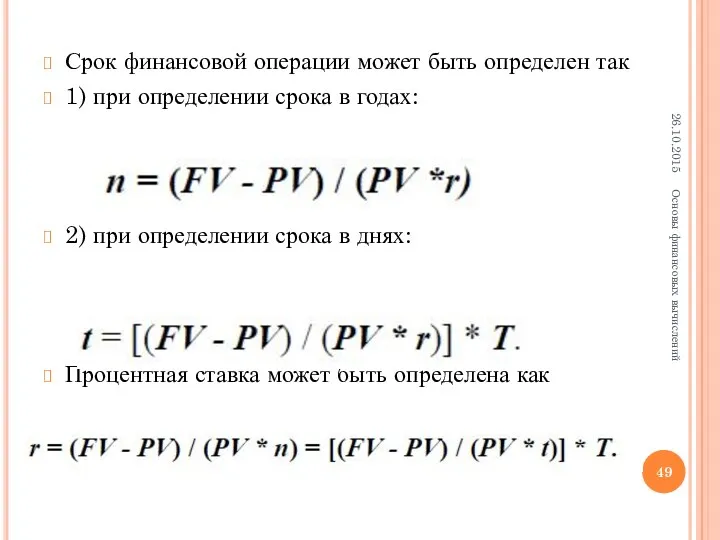

- 49. Срок финансовой операции может быть определен так 1) при определении срока в годах: 2) при определении

- 50. Пример 1. За какое время может быть накоплена сумма в 2000 долларов, если сегодня мы можем

- 51. Пример 2. На сколько дней можно дать в долг 1000 долларов, исходя из 8% годовых, если

- 52. Пример 3. В контракте предусматривается погашение обязательств через 120 дней в сумме 1200 долларов, при первоначальной

- 54. Скачать презентацию

Литература:

Четыркин Е.М. Финансовая математика: учебник. М., 2011. – 392 с.

Мелкумов Я.С.

Литература:

Четыркин Е.М. Финансовая математика: учебник. М., 2011. – 392 с.

Мелкумов Я.С.

Предмет финансовой математики

Финансовая математика – это модели и алгоритмы финансовых расчетов.

Базовой

Предмет финансовой математики

Финансовая математика – это модели и алгоритмы финансовых расчетов.

Базовой

Ситуация выдачи ссуды на 1 год представлена на рис. 1

26.10.2015

Основы финансовых

Ситуация выдачи ссуды на 1 год представлена на рис. 1

26.10.2015

Основы финансовых

Таким образом:

1. Финансовая математика представляет собой совокупность методов определения изменения стоимости

Таким образом:

1. Финансовая математика представляет собой совокупность методов определения изменения стоимости

Объект финансовой математики

Объектом изучения финансовой математики является финансовая операция, в которой

Объект финансовой математики

Объектом изучения финансовой математики является финансовая операция, в которой

Задачи финансовой математики:

измерение конечных финансовых результатов операции (сделки, контракта) для

Задачи финансовой математики:

измерение конечных финансовых результатов операции (сделки, контракта) для

Фактор времени в финансово-экономических расчетах

В финансово-экономических расчетах фактор времени играет наиболее

Фактор времени в финансово-экономических расчетах

В финансово-экономических расчетах фактор времени играет наиболее

Зависимость ценности денег от времени обусловлена влиянием фактора времени:

1. деньги можно

Зависимость ценности денег от времени обусловлена влиянием фактора времени:

1. деньги можно

Для корректировки арифметического сопоставления величин разновременных затрат/доходов используются финансовые коэффициенты, основанные

Для корректировки арифметического сопоставления величин разновременных затрат/доходов используются финансовые коэффициенты, основанные

Период времени от начала финансовой операции до ее окончания называется сроком

Период времени от начала финансовой операции до ее окончания называется сроком

1.1. Изменение стоимости вложений за счет присоединения процентов

Рассмотрим процесс наращения, т.е.

1.1. Изменение стоимости вложений за счет присоединения процентов

Рассмотрим процесс наращения, т.е.

Величина FV показывает будущую стоимость «сегодняшней» величины инвестиции PV при заданном

Величина FV показывает будущую стоимость «сегодняшней» величины инвестиции PV при заданном

Существуют различные способы начисления процентов и соответствующие им виды процентных ставок

Существуют различные способы начисления процентов и соответствующие им виды процентных ставок

Характеристика типов процентных ставок

Простая процентная ставка – применяется к одной и

Характеристика типов процентных ставок

Простая процентная ставка – применяется к одной и

Плавающая процентная ставка – ставка, привязанная к определенной величине, изменяющейся во

Постоянная процентная ставка – неизменная на протяжении всего периода ссуды.

Переменная процентная

Постоянная процентная ставка – неизменная на протяжении всего периода ссуды.

Переменная процентная

1.2. Основные категории финансово-экономических расчетов

В финансовой математике широко представлены все виды

1.2. Основные категории финансово-экономических расчетов

В финансовой математике широко представлены все виды

Основные обозначения:

n – срок погашения долга (анг. number of periods) –

Основные обозначения:

n – срок погашения долга (анг. number of periods) –

Ссуда может выдаваться на любой срок, с любой даты, по любую

Ссуда может выдаваться на любой срок, с любой даты, по любую

PV – текущая стоимость (англ. present value) – исходная сумма или

PV – текущая стоимость (англ. present value) – исходная сумма или

I – процентные деньги (англ. interest money), называемые кратко «проценты», представляют

I – процентные деньги (англ. interest money), называемые кратко «проценты», представляют

r – процентная ставка (англ. rate of interest), характеризующая интенсивность начисления

r – процентная ставка (англ. rate of interest), характеризующая интенсивность начисления

Если соотнести сумму процентов (FV - PV) не с PV, а

Если соотнести сумму процентов (FV - PV) не с PV, а

Дисконтирование – это приведение денег к текущему моменту времени, а дисконтный

Дисконтирование – это приведение денег к текущему моменту времени, а дисконтный

Различие в ставке процентов и учетной ставке заключается в различии базы

Различие в ставке процентов и учетной ставке заключается в различии базы

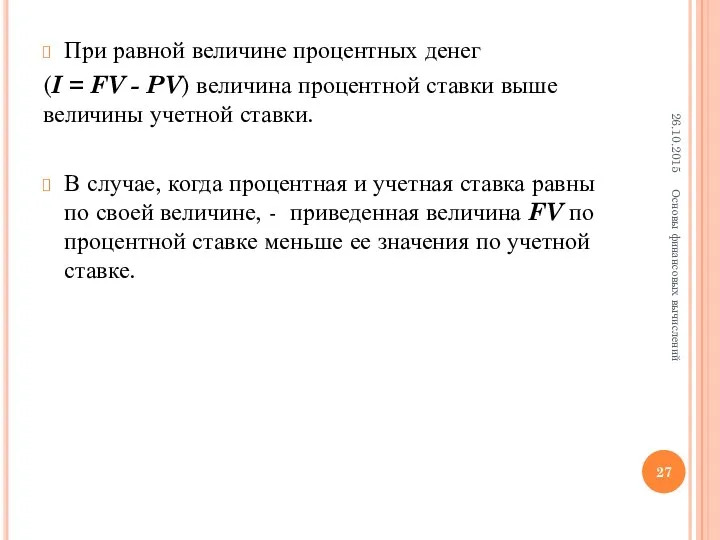

При равной величине процентных денег

(I = FV - PV) величина

При равной величине процентных денег

(I = FV - PV) величина

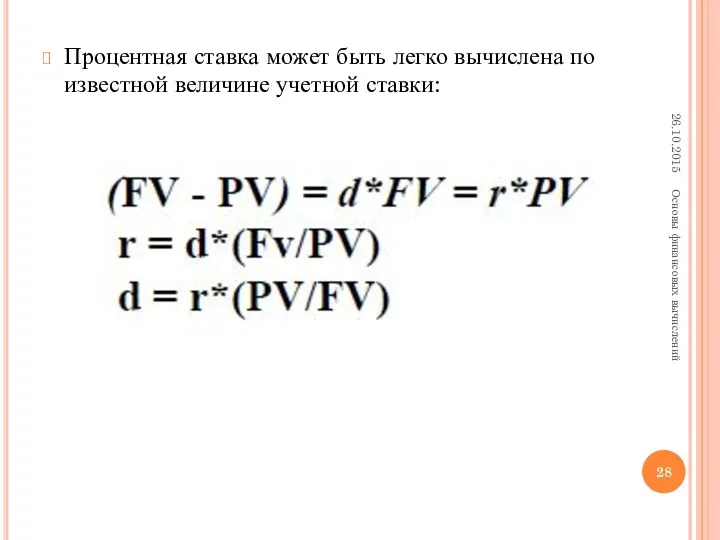

Процентная ставка может быть легко вычислена по известной величине учетной ставки:

26.10.2015

Основы

Процентная ставка может быть легко вычислена по известной величине учетной ставки:

26.10.2015

Основы

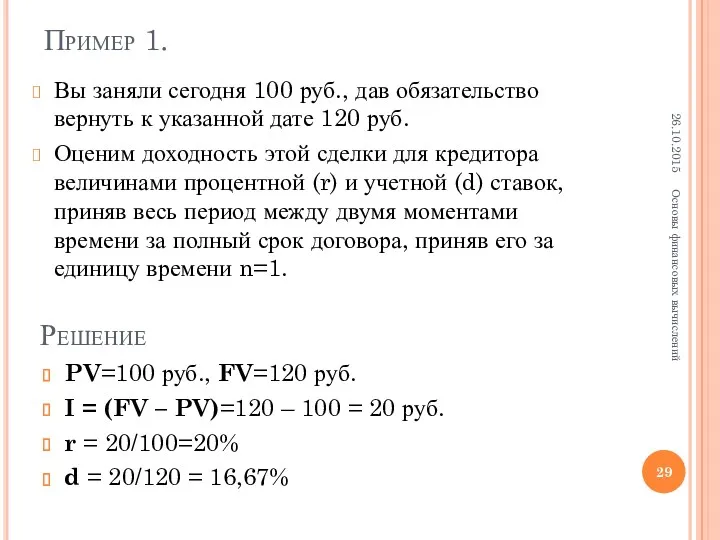

Пример 1.

Вы заняли сегодня 100 руб., дав обязательство вернуть к указанной

Пример 1.

Вы заняли сегодня 100 руб., дав обязательство вернуть к указанной

Пример 2.

Вы обратились к кредитору с просьбой о займе 100 руб.

Пример 2.

Вы обратились к кредитору с просьбой о займе 100 руб.

2. Простые проценты

Пусть кредитор и заемщик договариваются о величине кредита PV

2. Простые проценты

Пусть кредитор и заемщик договариваются о величине кредита PV

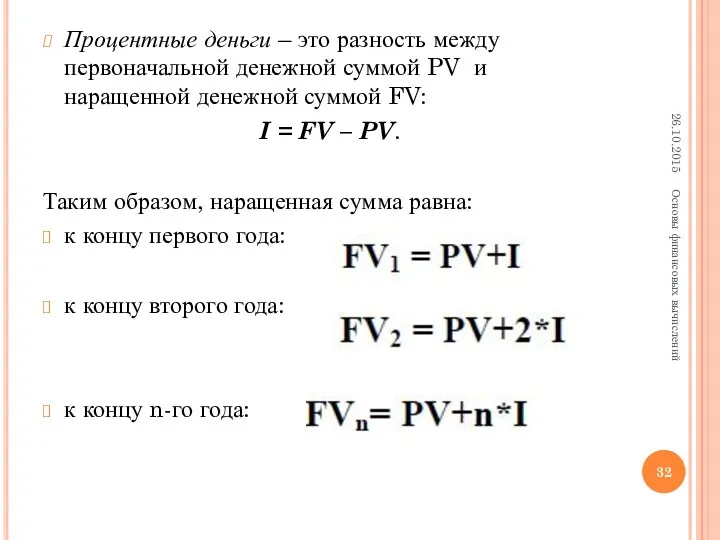

Процентные деньги – это разность между первоначальной денежной суммой PV и

Процентные деньги – это разность между первоначальной денежной суммой PV и

Таким образом, накопление суммы происходит по схеме простых процентов и образует

Таким образом, накопление суммы происходит по схеме простых процентов и образует

26.10.2015

Основы финансовых вычислений

Рис. 4. Наращивание первоначальной суммы по схеме простых процентов.

26.10.2015

Основы финансовых вычислений

Рис. 4. Наращивание первоначальной суммы по схеме простых процентов.

Таким образом, размер ожидаемой наращенной суммы долга (дохода) зависит от трех

Таким образом, размер ожидаемой наращенной суммы долга (дохода) зависит от трех

2.1. Временная база финансовой операции

В банковской практике разных стран расчетное число

2.1. Временная база финансовой операции

В банковской практике разных стран расчетное число

Временную базу (T) можно представить по-разному:

1) условно состоящую из 360 дней

Временную базу (T) можно представить по-разному:

1) условно состоящую из 360 дней

Таким образом, если время финансовой операции выражено в днях, то расчет

Таким образом, если время финансовой операции выражено в днях, то расчет

2) Обыкновенные проценты с точным числом дней ссуды (французская практика расчета):

2) Обыкновенные проценты с точным числом дней ссуды (французская практика расчета):

2.2. Переменная ставка

Ставка процентов не является застывшей величиной, в финансовых операциях

2.2. Переменная ставка

Ставка процентов не является застывшей величиной, в финансовых операциях

Если на последовательных интервалах начисления процентов n1, n2, n3, … nm

Если на последовательных интервалах начисления процентов n1, n2, n3, … nm

Пример 1.

Сумма в размере 2000 руб. дана в долг на 1

Пример 1.

Сумма в размере 2000 руб. дана в долг на 1

Пример 2.

Ссуда выдана под 10% годовых сроком:

1) на 5 месяцев;

2) на

Пример 2.

Ссуда выдана под 10% годовых сроком:

1) на 5 месяцев;

2) на

Пример 3.

Ссуда в размере 50000 руб. выдана на полгода по простой

Пример 3.

Ссуда в размере 50000 руб. выдана на полгода по простой

Пример 4.

Определить сумму вклада, который надо положить в банк сроком на

Пример 4.

Определить сумму вклада, который надо положить в банк сроком на

Пример 5.

Клиент внес вклад в банк в сумме 1 тыс. руб.

Пример 5.

Клиент внес вклад в банк в сумме 1 тыс. руб.

Решение:

1) с начала года до середины второго квартала (n1) равен 4,5

Решение:

1) с начала года до середины второго квартала (n1) равен 4,5

2.3. Определение срока ссуды и величины процентной ставки

Иногда в финансово-экономических расчетах

2.3. Определение срока ссуды и величины процентной ставки

Иногда в финансово-экономических расчетах

Срок финансовой операции может быть определен так

1) при определении срока в

Срок финансовой операции может быть определен так

1) при определении срока в

Пример 1.

За какое время может быть накоплена сумма в 2000 долларов,

Пример 1.

За какое время может быть накоплена сумма в 2000 долларов,

Пример 2.

На сколько дней можно дать в долг 1000 долларов, исходя

Пример 2.

На сколько дней можно дать в долг 1000 долларов, исходя

Пример 3.

В контракте предусматривается погашение обязательств через 120 дней в сумме

Пример 3.

В контракте предусматривается погашение обязательств через 120 дней в сумме

АТБ 2018

АТБ 2018 Операционный риск

Операционный риск Счета бухгалтерского учет. Двойная запись операций на счетах

Счета бухгалтерского учет. Двойная запись операций на счетах Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Роль и назначение международных стандартов финансовой отчётности. Лекция 1

Роль и назначение международных стандартов финансовой отчётности. Лекция 1 Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ)

О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ) Обеспечение устойчивости развития коммерческих банков

Обеспечение устойчивости развития коммерческих банков Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) История денежной единицы России

История денежной единицы России Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Модели оценки акций инвестиционными банками

Модели оценки акций инвестиционными банками Основні кошти підприємств

Основні кошти підприємств Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени

Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени Фото валют разных стран

Фото валют разных стран Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Технический и фундаментальный анализ фондовых рынков

Технический и фундаментальный анализ фондовых рынков Информационное обеспечение банковской деятельности

Информационное обеспечение банковской деятельности Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Оборотный капитал предприятия

Оборотный капитал предприятия