- Счета бухгалтерского учет. Двойная запись операций на счетах

Содержание

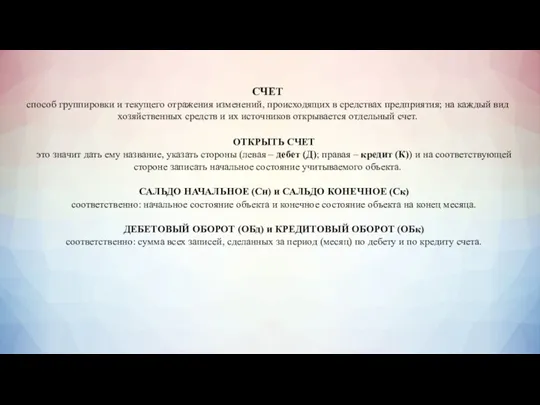

- 2. СЧЕТ способ группировки и текущего отражения изменений, происходящих в средствах предприятия; на каждый вид хозяйственных средств

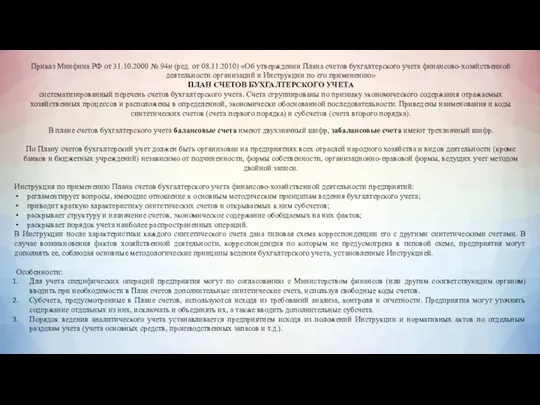

- 3. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета

- 6. Независимо от вида счетов их строение одинаково. АКТИВНЫЙ СЧЕТ (А) отражает учет имущества предприятия, он дает

- 7. СИНТЕТИЧЕСКИЕ СЧЕТА предназначены для учета наличия и движения средств предприятия, их источников и совершаемых процессов в

- 8. МЕТОД ДВОЙНОЙ ЗАПИСИ всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться

- 9. I тип хозяйственных операций: А + Х – Х = П вызывает изменения только в активе

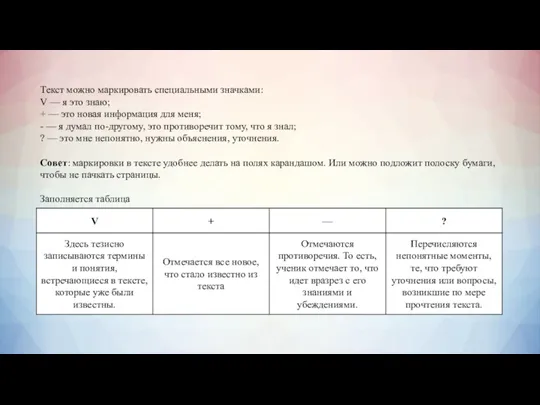

- 10. Текст можно маркировать специальными значками: V — я это знаю; + — это новая информация для

- 12. Скачать презентацию

СЧЕТ

способ группировки и текущего отражения изменений, происходящих в средствах предприятия;

СЧЕТ

способ группировки и текущего отражения изменений, происходящих в средствах предприятия;

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об

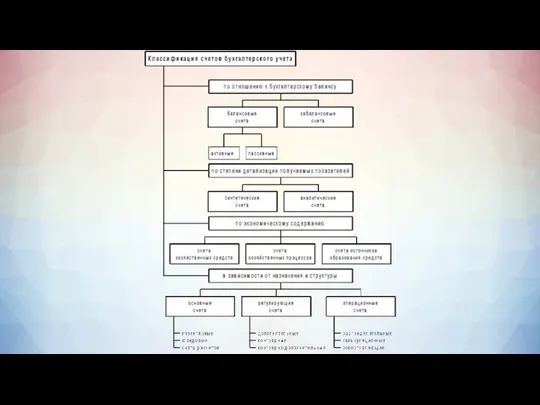

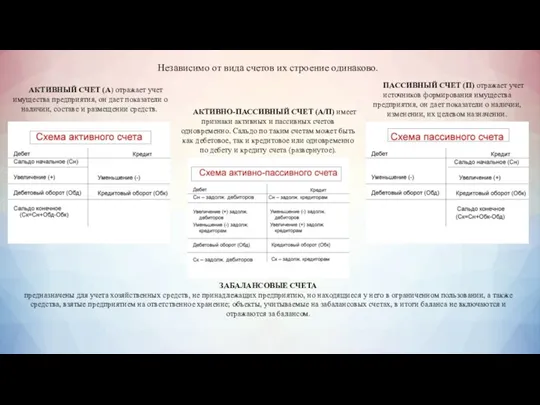

Независимо от вида счетов их строение одинаково.

АКТИВНЫЙ СЧЕТ (А) отражает учет

Независимо от вида счетов их строение одинаково.

АКТИВНЫЙ СЧЕТ (А) отражает учет

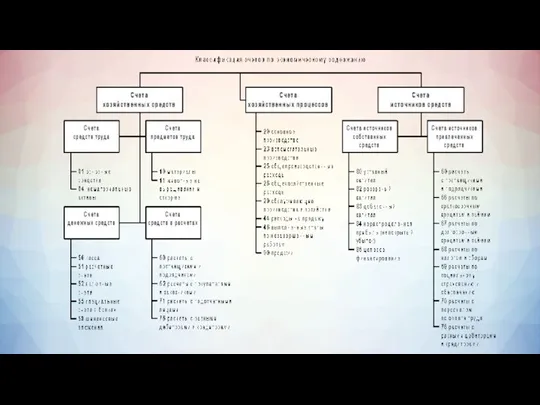

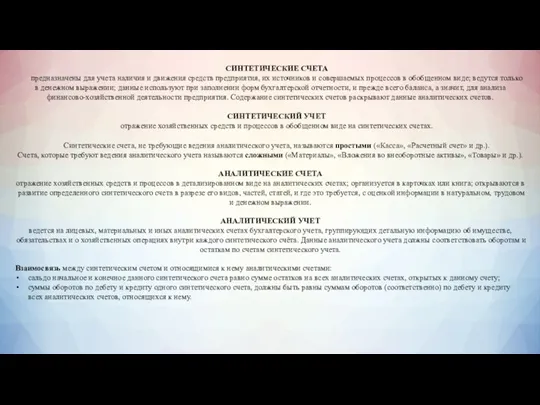

СИНТЕТИЧЕСКИЕ СЧЕТА

предназначены для учета наличия и движения средств предприятия, их

СИНТЕТИЧЕСКИЕ СЧЕТА

предназначены для учета наличия и движения средств предприятия, их

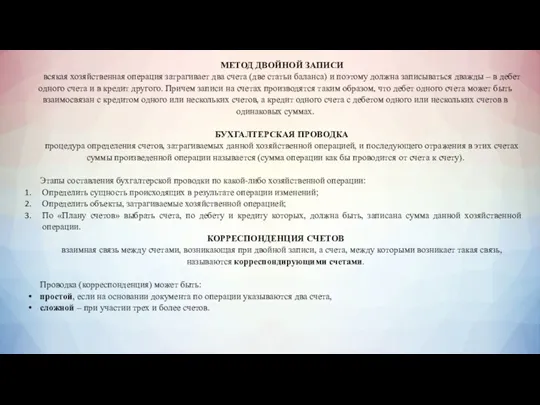

МЕТОД ДВОЙНОЙ ЗАПИСИ

всякая хозяйственная операция затрагивает два счета (две статьи

МЕТОД ДВОЙНОЙ ЗАПИСИ

всякая хозяйственная операция затрагивает два счета (две статьи

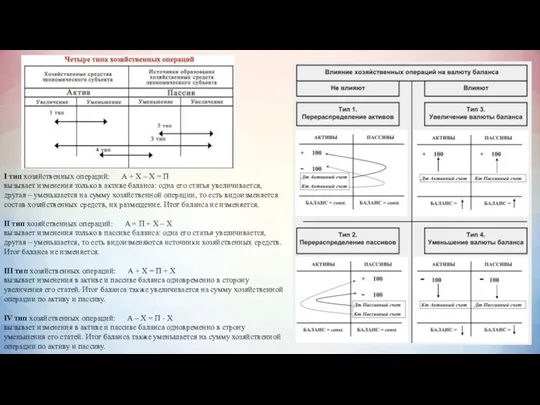

I тип хозяйственных операций: А + Х – Х = П

вызывает

I тип хозяйственных операций: А + Х – Х = П

вызывает

Текст можно маркировать специальными значками:

V — я это знаю;

+ — это

Текст можно маркировать специальными значками:

V — я это знаю;

+ — это

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

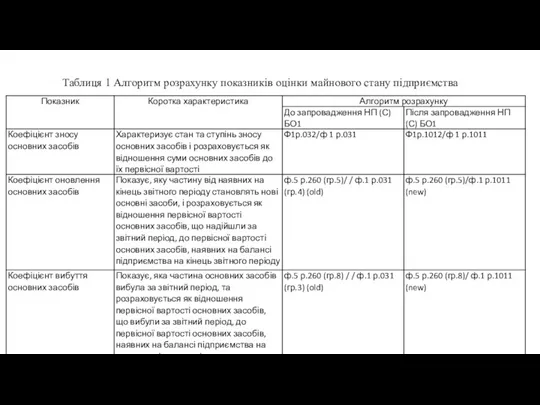

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

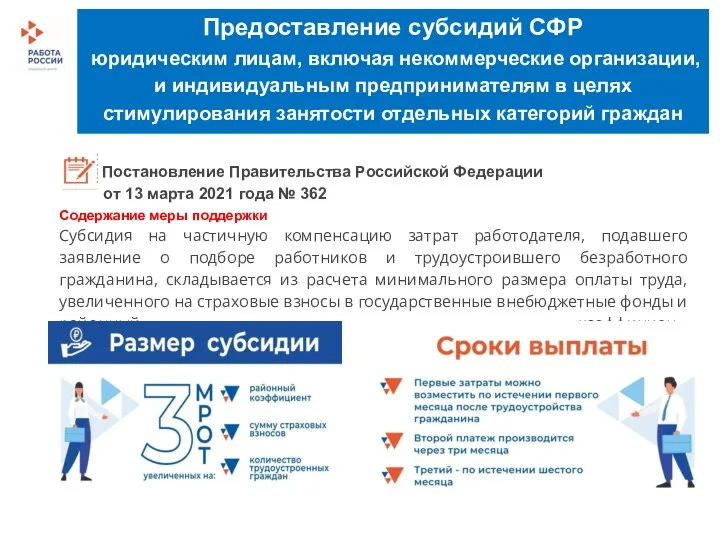

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

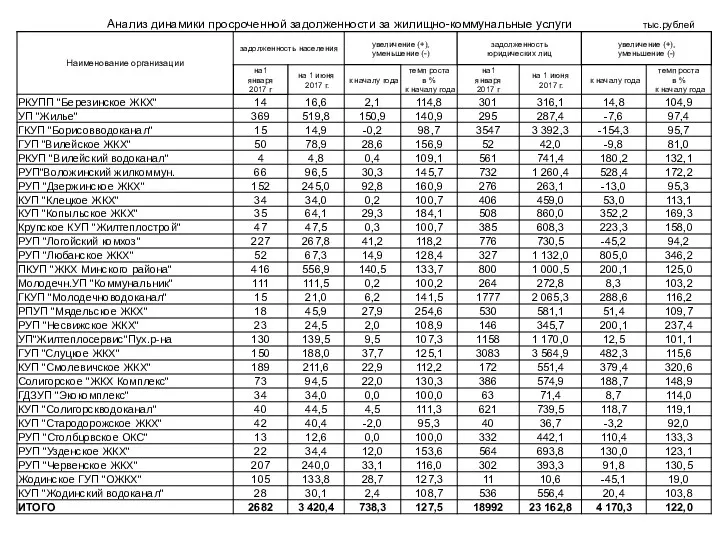

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству