- Теоретические основы финансового планирования и прогнозирования на предприятии

Содержание

- 2. Вопросы к рассмотрению: 1. Понятие финансового планирования и его значение в рыночных условиях 2. Объекты финансового

- 3. 1. Понятие финансового планирования и его значение в рыночных условиях Финансовое планирование – представляет собой расчёт

- 4. 2. Объекты финансового планирования Выделяют следующие объекты финансового планирования: 1) финансовые ресурсы – денежные доходы и

- 5. 3. Содержание финансового планирования и его основные задачи Результатом финансового планирования является финансовый план. В экономической

- 6. 3. Содержание финансового планирования и его основные задачи Основанием финансового планирования являются долгосрочные цели, которые определены

- 7. 4. Процесс финансового планирования Этапы: 1) анализ финансовой ситуации. На данном этапе анализируются финансовые показатели деятельности

- 8. 5. Виды финансового планирования Финансовое планирование на предприятии включает 3 вида: перспективное текущее оперативное

- 9. 6. Методы финансового планирования Методы финансового планирования – конкретные способы и приёмы расчёта показателей. К ним

- 10. 6.1 Метод экономического анализа Метод экономического анализа позволяет определить такие показатели как: 1) основные закономерности экономического

- 11. 6.2 Нормативный метод На основе заранее установленной нормы рассчитывается потребность хозяйственных субъектов в финансовых ресурсах и

- 12. 6.3 Расчётно-аналитический метод На основе анализа достигнутая величина финансового показателя принимается за базу и индексами его

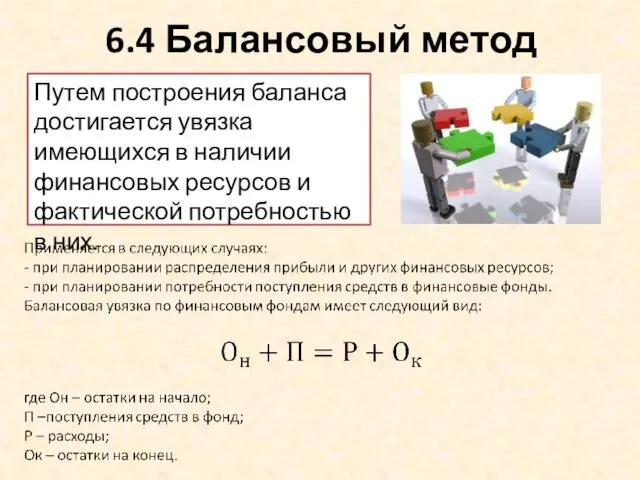

- 13. 6.4 Балансовый метод Путем построения баланса достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребностью

- 14. 6.5 Метод оптимизации плановых решений Разработка нескольких вариантов плановых расчётов, чтобы выбрать наиболее оптимальный. Могут применяться

- 16. Скачать презентацию

Вопросы к рассмотрению:

1. Понятие финансового планирования и его значение в рыночных

Вопросы к рассмотрению:

1. Понятие финансового планирования и его значение в рыночных

1. Понятие финансового планирования и его значение в рыночных условиях

Финансовое планирование

1. Понятие финансового планирования и его значение в рыночных условиях

Финансовое планирование

2. Объекты финансового планирования

Выделяют следующие объекты финансового планирования:

1) финансовые ресурсы –

2. Объекты финансового планирования

Выделяют следующие объекты финансового планирования:

1) финансовые ресурсы –

3. Содержание финансового планирования и его основные задачи

Результатом финансового планирования

3. Содержание финансового планирования и его основные задачи

Результатом финансового планирования

3. Содержание финансового планирования и его основные задачи

Основанием финансового планирования являются

3. Содержание финансового планирования и его основные задачи

Основанием финансового планирования являются

4. Процесс финансового планирования

Этапы:

1) анализ финансовой ситуации. На данном этапе анализируются

4. Процесс финансового планирования

Этапы:

1) анализ финансовой ситуации. На данном этапе анализируются

5. Виды финансового планирования

Финансовое планирование на предприятии включает 3 вида:

перспективное

текущее

оперативное

5. Виды финансового планирования

Финансовое планирование на предприятии включает 3 вида:

перспективное

текущее

оперативное

6. Методы финансового планирования

Методы финансового планирования – конкретные способы и приёмы

6. Методы финансового планирования

Методы финансового планирования – конкретные способы и приёмы

6.1 Метод экономического анализа

Метод экономического анализа позволяет определить такие показатели как:

1)

6.1 Метод экономического анализа

Метод экономического анализа позволяет определить такие показатели как:

1)

6.2 Нормативный метод

На основе заранее установленной нормы рассчитывается потребность хозяйственных субъектов

6.2 Нормативный метод

На основе заранее установленной нормы рассчитывается потребность хозяйственных субъектов

6.3 Расчётно-аналитический метод

На основе анализа достигнутая величина финансового показателя принимается за

6.3 Расчётно-аналитический метод

На основе анализа достигнутая величина финансового показателя принимается за

6.4 Балансовый метод

Путем построения баланса достигается увязка имеющихся в наличии финансовых

6.4 Балансовый метод

Путем построения баланса достигается увязка имеющихся в наличии финансовых

6.5 Метод оптимизации плановых решений

Разработка нескольких вариантов плановых расчётов, чтобы выбрать

6.5 Метод оптимизации плановых решений

Разработка нескольких вариантов плановых расчётов, чтобы выбрать

Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международный финансовый рынок - 4

Международный финансовый рынок - 4 Планирование и калькулирование затрат

Планирование и калькулирование затрат Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Финансовая политика и ее значение

Финансовая политика и ее значение Социальное страхование

Социальное страхование Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Основы финансовой грамотности

Основы финансовой грамотности Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Отчет об исполнении бюджета города Ставрополя за 2014 год

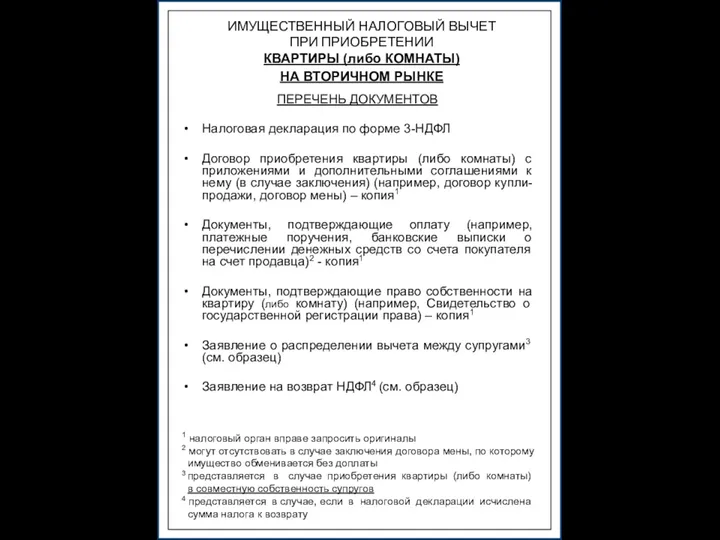

Отчет об исполнении бюджета города Ставрополя за 2014 год Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Федеральная налоговая служба

Федеральная налоговая служба Налоговое право

Налоговое право Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ

О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств История возникновения аудита

История возникновения аудита Доходы и прибыль предприятия

Доходы и прибыль предприятия Финансовые рынки и финансово-кредитные (финансовые) институты

Финансовые рынки и финансово-кредитные (финансовые) институты