- Федеральная налоговая служба

Содержание

- 2. Федеральный закон от 27.11.2017 г. № 335-ФЗ « О внесении изменений в части первую и вторую

- 3. Изменения статьи 145 Налогового кодекса РФ ОСВОБОЖДЕНИЕ от уплаты НДС Организации и ИП, вновь перешедшие на

- 4. Получение освобождения от уплаты НДС Налогоплательщик подает уведомление в налоговый орган по месту учета не позднее

- 5. Право на освобождение от НДС может быть утрачено в случае: Если в течение налогового периода сумма

- 6. Постановление Правительства РФ от 31.12.2004 №908 Перечень кодов видов продовольственный товаров, облагаемых НДС по налоговой ставке

- 8. Скачать презентацию

Бюджетирование как форма текущего финансового планирования

Бюджетирование как форма текущего финансового планирования Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг

Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг Автономия. О компании

Автономия. О компании Эффект финансового рычага

Эффект финансового рычага Стипендиальное обеспечение студентов

Стипендиальное обеспечение студентов Базель I и Базель II

Базель I и Базель II Сложные проценты в реальной жизни

Сложные проценты в реальной жизни Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Управление коммерческими банками

Управление коммерческими банками Анализ показателей рентабельности

Анализ показателей рентабельности Формирование и учет финансовых результатов деятельности страховых организаций. Тема 6

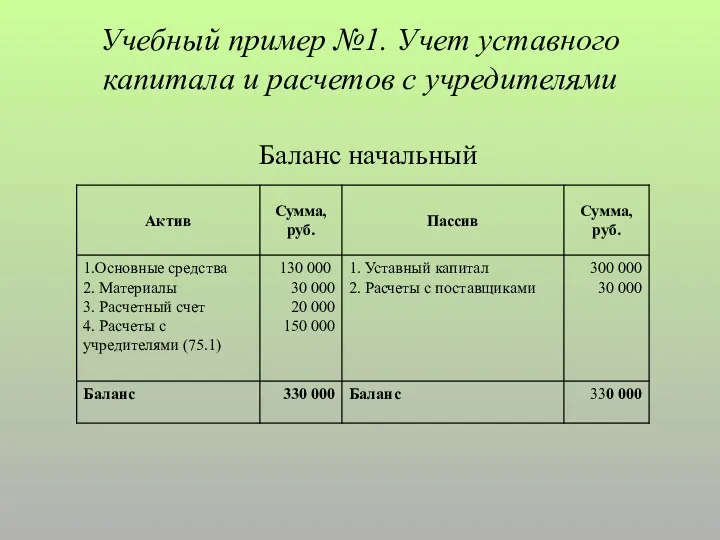

Формирование и учет финансовых результатов деятельности страховых организаций. Тема 6 Учет уставного капитала и расчетов с учредителями

Учет уставного капитала и расчетов с учредителями Существенность и аудиторский риск. (Тема 10)

Существенность и аудиторский риск. (Тема 10) Функционально-стоимостный анализ бизнес-процессов

Функционально-стоимостный анализ бизнес-процессов Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Налоги и налогообложение. Виртуальная выcтавка

Налоги и налогообложение. Виртуальная выcтавка Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка HV - podle našich účetních systémů

HV - podle našich účetních systémů Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг SCP-анализ

SCP-анализ Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Тема 4_БУУ_Презентация

Тема 4_БУУ_Презентация Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Банковские кредиты

Банковские кредиты Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов Учет валютных операций

Учет валютных операций