- Формирование и учет финансовых результатов деятельности страховых организаций. Тема 6

Содержание

- 2. Отраслевой стандарт бухгалтерского учета доходов, расходов и прочего совокупного дохода некредитных финансовых организаций (ЦБ № 487-П

- 3. выбытия активов (например, в связи с утратой, порчей имущества); снижения стоимости активов в результате переоценки или

- 4. Классификация расходов страховщиков для целей отчетности I. Расходы от страховой деятельности; II. Расходы от операций с

- 5. Принципы признания и определения расходов расход производится (возникает) в соответствии с договором, требованиями законодательства Российской Федерации,

- 6. Затраты и издержки, подлежащие возмещению, расходами не признаются, а подлежат бухгалтерскому учету в качестве дебиторской задолженности.

- 7. Расходы признаются исходя из непосредственной связи между понесенными затратами и получением определенных статей доходов. Соотнесение доходов

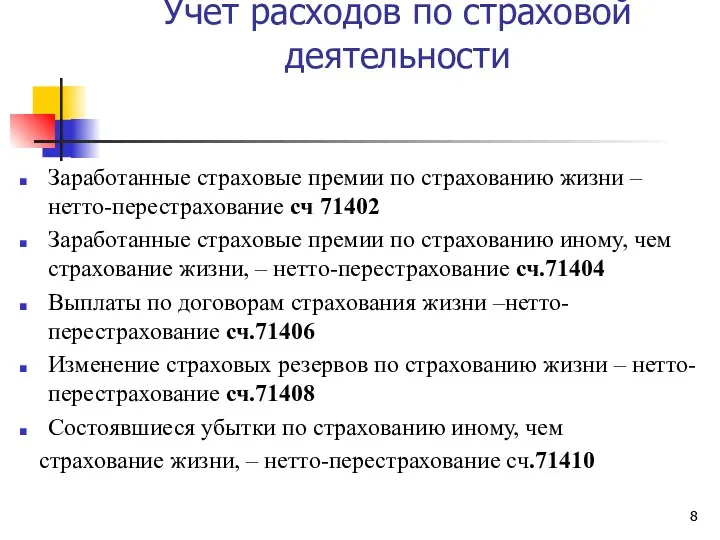

- 8. Учет расходов по страховой деятельности Заработанные страховые премии по страхованию жизни – нетто-перестрахование сч 71402 Заработанные

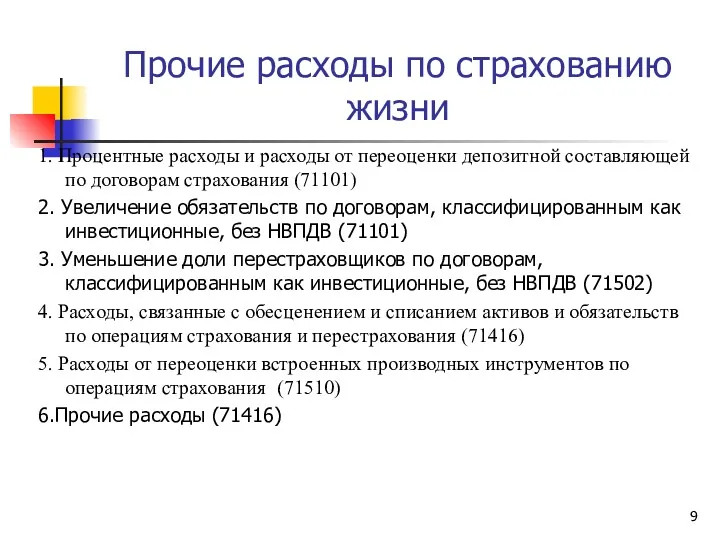

- 9. Прочие расходы по страхованию жизни 1. Процентные расходы и расходы от переоценки депозитной составляющей по договорам

- 10. Прочие расходы по страхованию иному, чем страхование жизни 1.Расходы по операциям страхования без значительного страхового риска

- 11. Расходы от операций с финансовыми инструментами и драгоценными металлами включают расходы по операциям с размещенными депозитами,

- 12. К прочим расходам страховщика относят Расходы и убытки в результате стихийного бедствия, пожара, аварии, национализации имущества

- 13. 2. Аквизиционные расходы Это расходы на ведение дел; Самая значительная часть расходов по страховым операциям Отражается

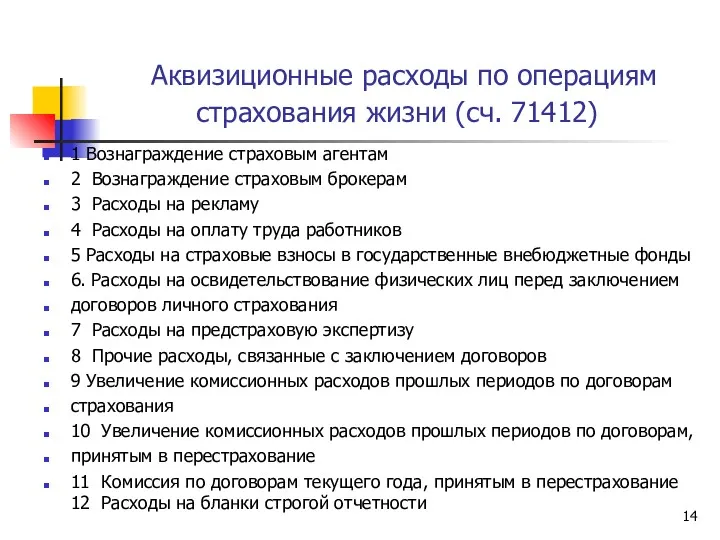

- 14. Аквизиционные расходы по операциям страхования жизни (сч. 71412) 1 Вознаграждение страховым агентам 2 Вознаграждение страховым брокерам

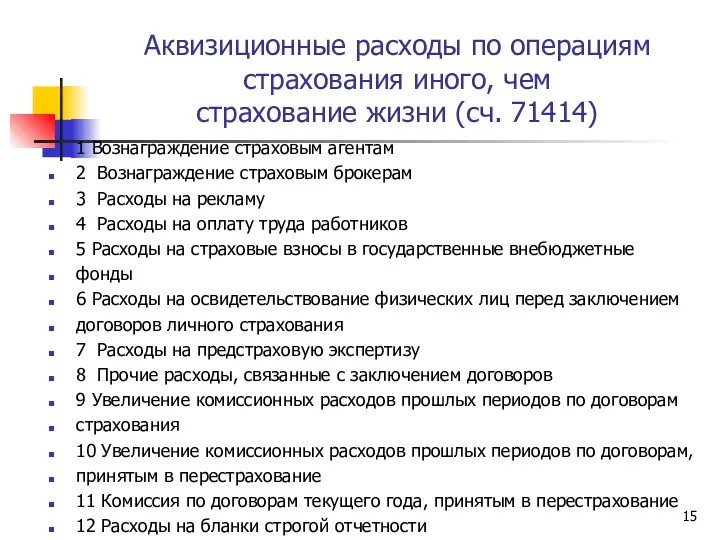

- 15. Аквизиционные расходы по операциям страхования иного, чем страхование жизни (сч. 71414) 1 Вознаграждение страховым агентам 2

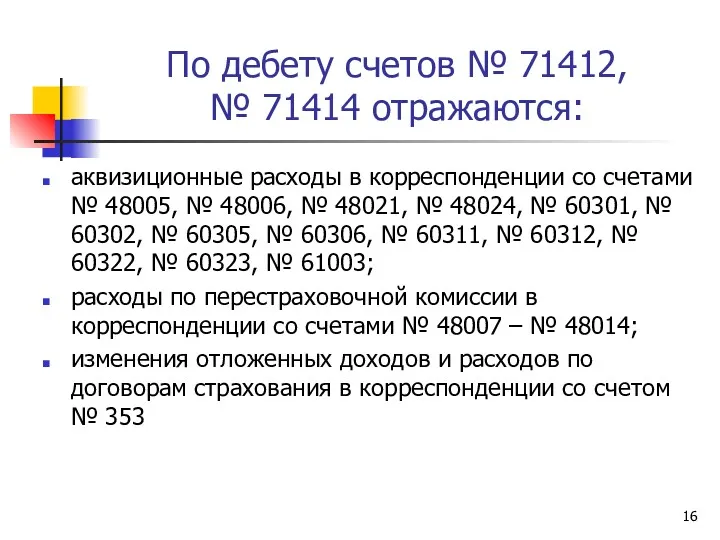

- 16. По дебету счетов № 71412, № 71414 отражаются: аквизиционные расходы в корреспонденции со счетами № 48005,

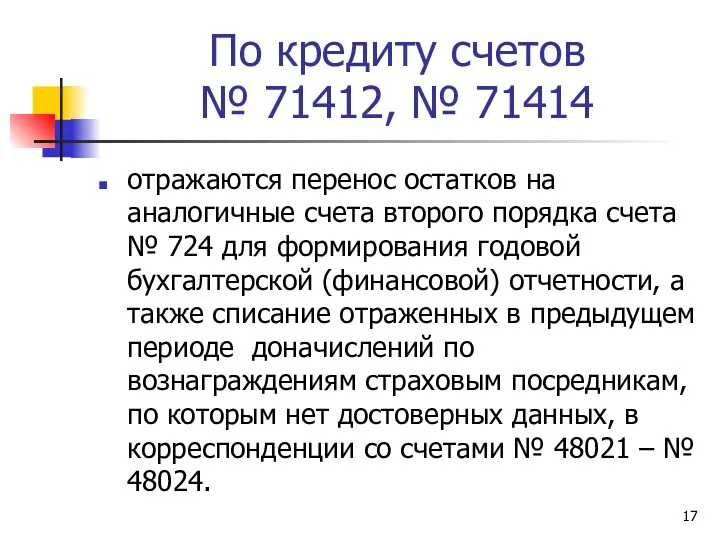

- 17. По кредиту счетов № 71412, № 71414 отражаются перенос остатков на аналогичные счета второго порядка счета

- 18. Порядок ведения аналитического учета определяется некредитной финансовой организацией. При ведении аналитического учета номера лицевых счетов после

- 19. Отложенными аквизиционными расходами по договорам страхования и по договорам, принятым в перестрахование, признается капитализированная часть аквизиционных

- 20. Требования к капитализации расходов прямые расходы капитализируются, если они привели к заключению или возобновлению договоров страхования,

- 21. методы оценки величины отложенных аквизиционных расходов должны обеспечивать эквивалентный учет доходов и расходов, признаваемых в бухгалтерском

- 22. 3. Доходами страховщика признается увеличение экономических выгод, приводящее к увеличению собственных средств (капитала) некредитной финансовой организации,

- 23. Не являются доходом притока активов (например, в виде безвозмездно полученного имущества); повышения стоимости активов в результате

- 24. Критерии признания дохода в учете право на получение этого дохода (выручки) некредитной финансовой организацией вытекает из

- 25. Не признаются доходами Поступления от учредителей, акционеров, участников, пайщиков, членов обществ взаимного страхования, собственников некредитной финансовой

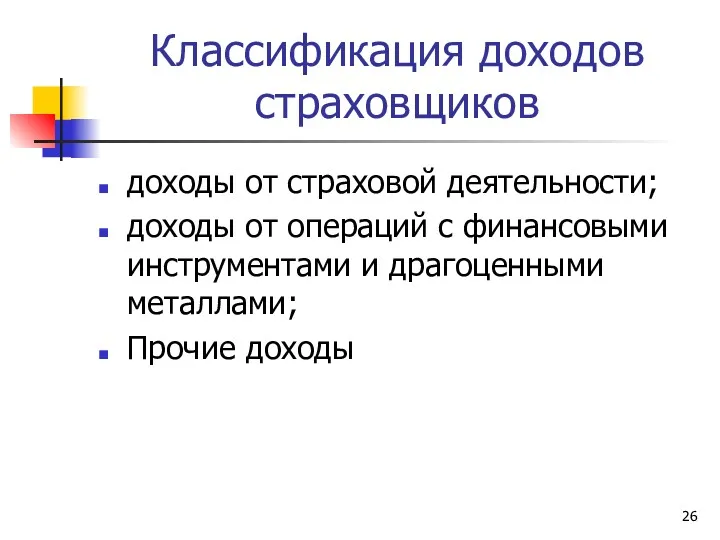

- 26. Классификация доходов страховщиков доходы от страховой деятельности; доходы от операций с финансовыми инструментами и драгоценными металлами;

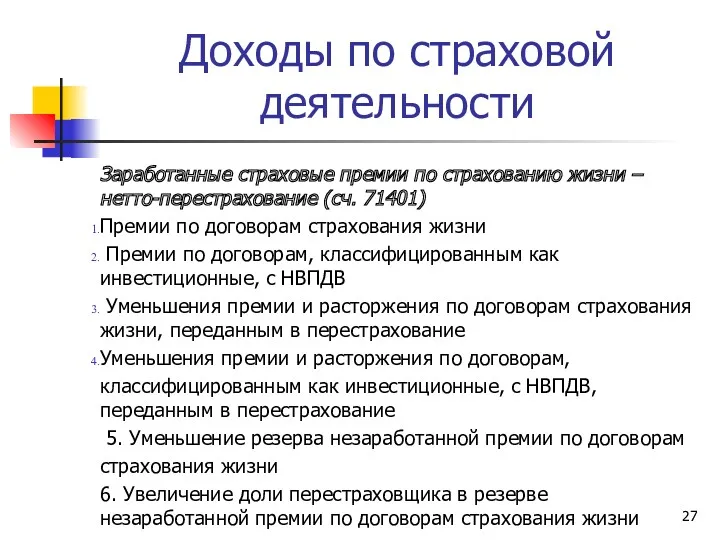

- 27. Доходы по страховой деятельности Заработанные страховые премии по страхованию жизни – нетто-перестрахование (сч. 71401) Премии по

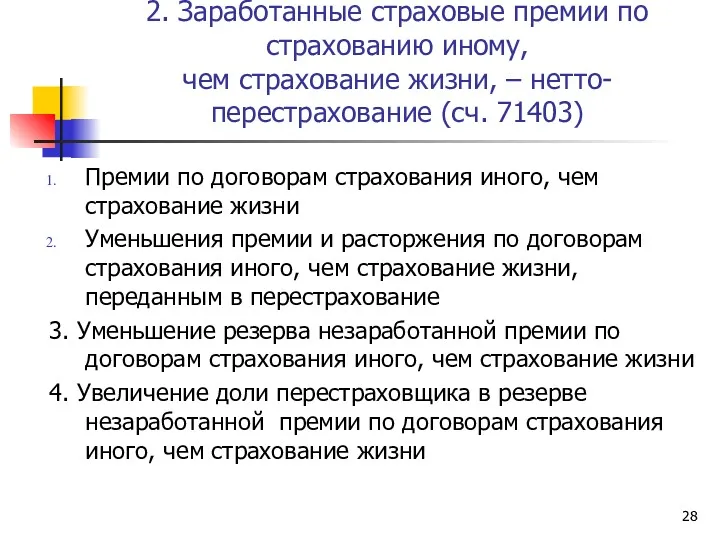

- 28. 2. Заработанные страховые премии по страхованию иному, чем страхование жизни, – нетто-перестрахование (сч. 71403) Премии по

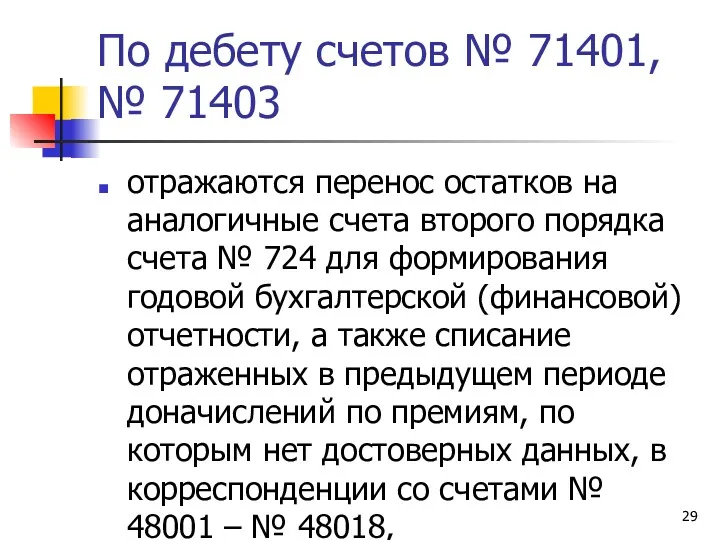

- 29. По дебету счетов № 71401, № 71403 отражаются перенос остатков на аналогичные счета второго порядка счета

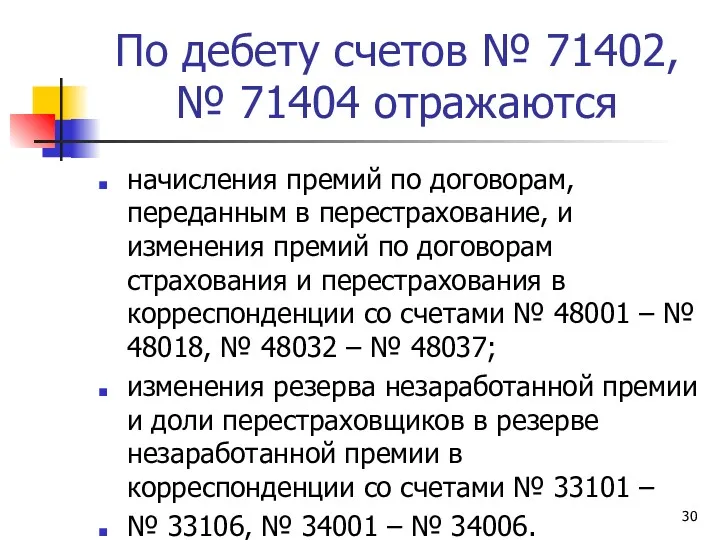

- 30. По дебету счетов № 71402, № 71404 отражаются начисления премий по договорам, переданным в перестрахование, и

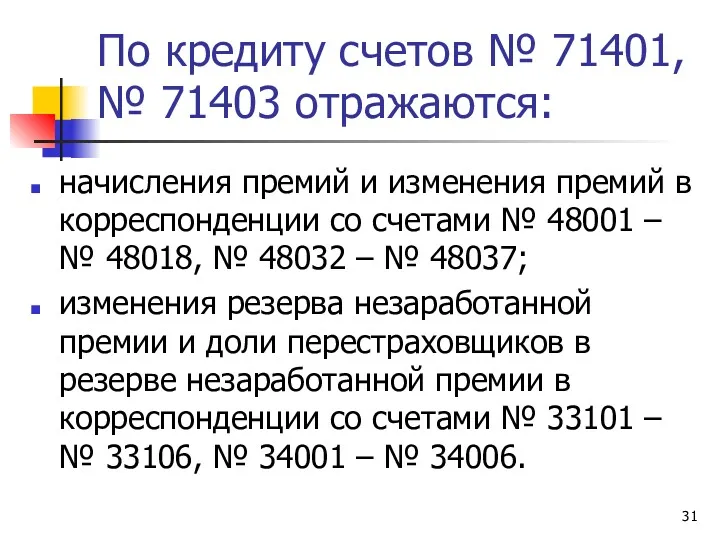

- 31. По кредиту счетов № 71401, № 71403 отражаются: начисления премий и изменения премий в корреспонденции со

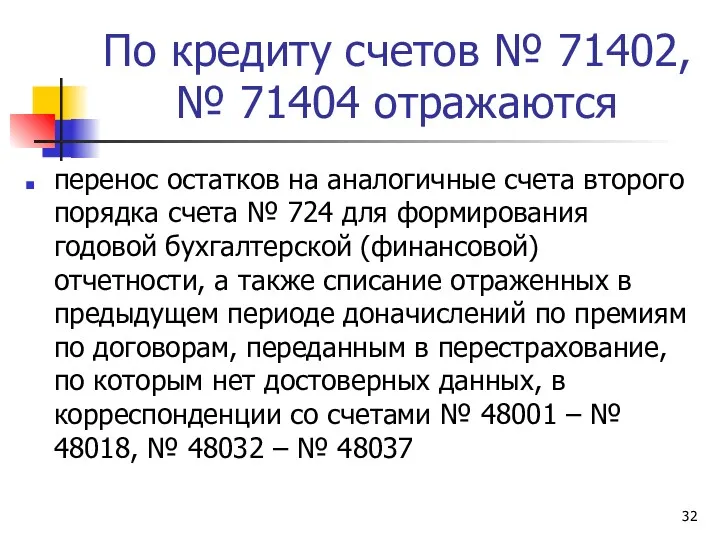

- 32. По кредиту счетов № 71402, № 71404 отражаются перенос остатков на аналогичные счета второго порядка счета

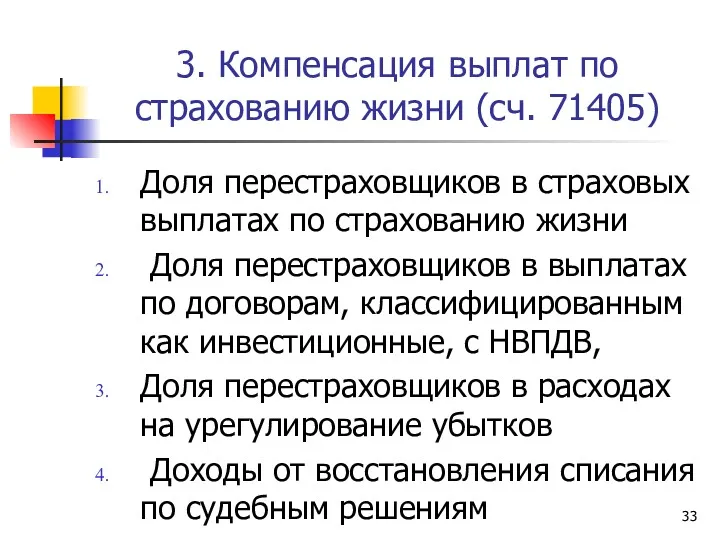

- 33. 3. Компенсация выплат по страхованию жизни (сч. 71405) Доля перестраховщиков в страховых выплатах по страхованию жизни

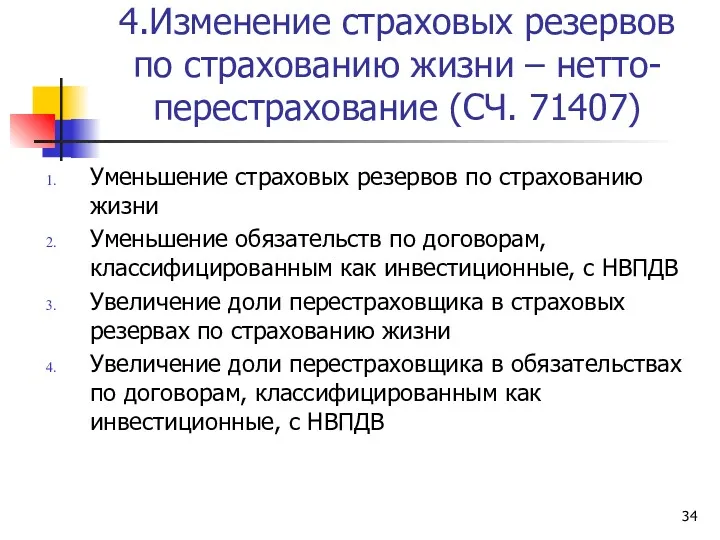

- 34. 4.Изменение страховых резервов по страхованию жизни – нетто-перестрахование (СЧ. 71407) Уменьшение страховых резервов по страхованию жизни

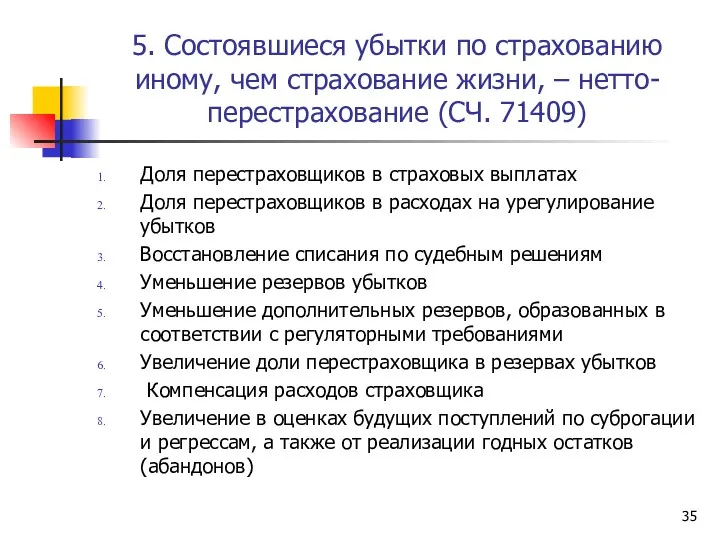

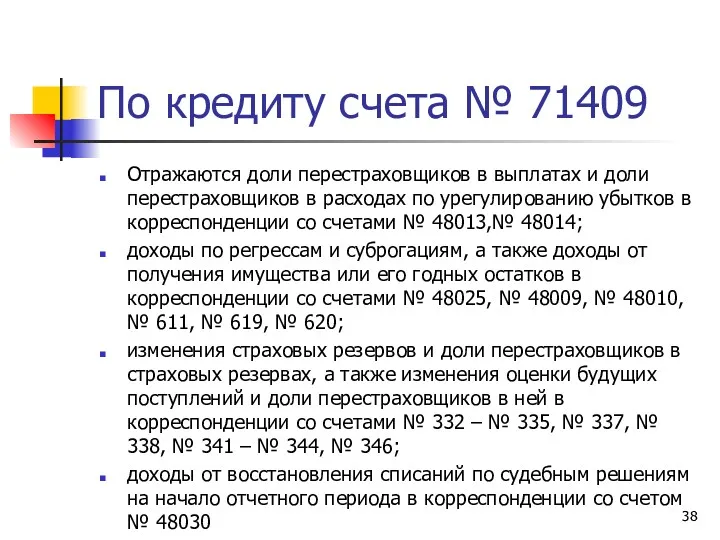

- 35. 5. Состоявшиеся убытки по страхованию иному, чем страхование жизни, – нетто-перестрахование (СЧ. 71409) Доля перестраховщиков в

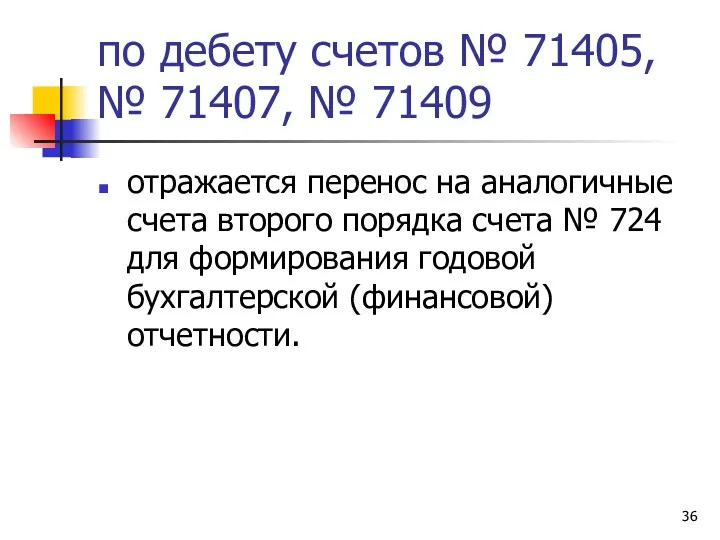

- 36. по дебету счетов № 71405, № 71407, № 71409 отражается перенос на аналогичные счета второго порядка

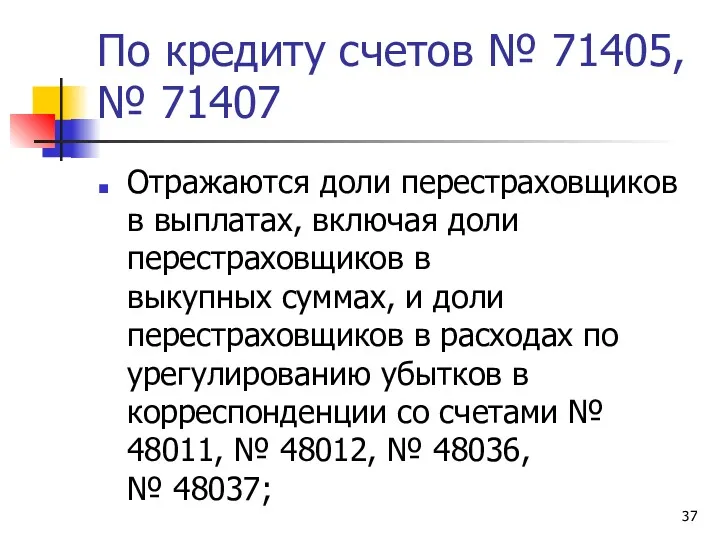

- 37. По кредиту счетов № 71405, № 71407 Отражаются доли перестраховщиков в выплатах, включая доли перестраховщиков в

- 38. По кредиту счета № 71409 Отражаются доли перестраховщиков в выплатах и доли перестраховщиков в расходах по

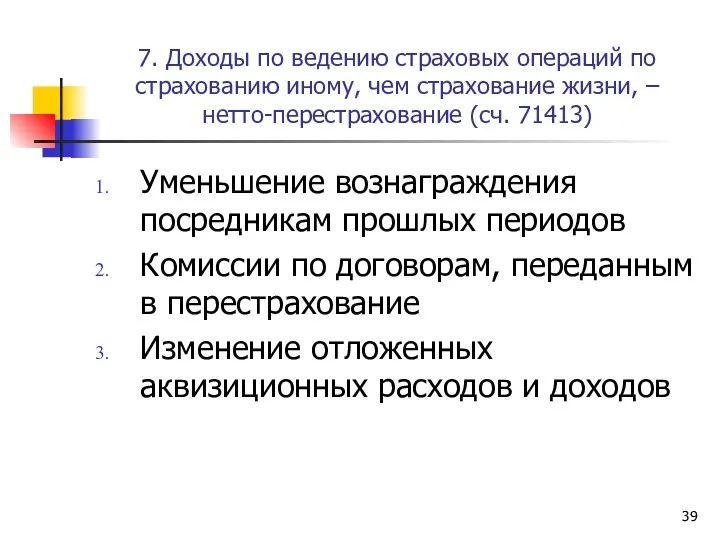

- 39. 7. Доходы по ведению страховых операций по страхованию иному, чем страхование жизни, – нетто-перестрахование (сч. 71413)

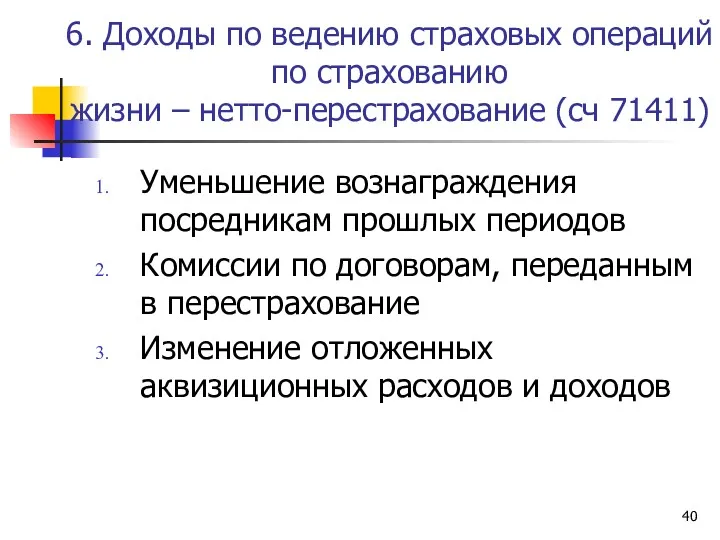

- 40. 6. Доходы по ведению страховых операций по страхованию жизни – нетто-перестрахование (сч 71411) Уменьшение вознаграждения посредникам

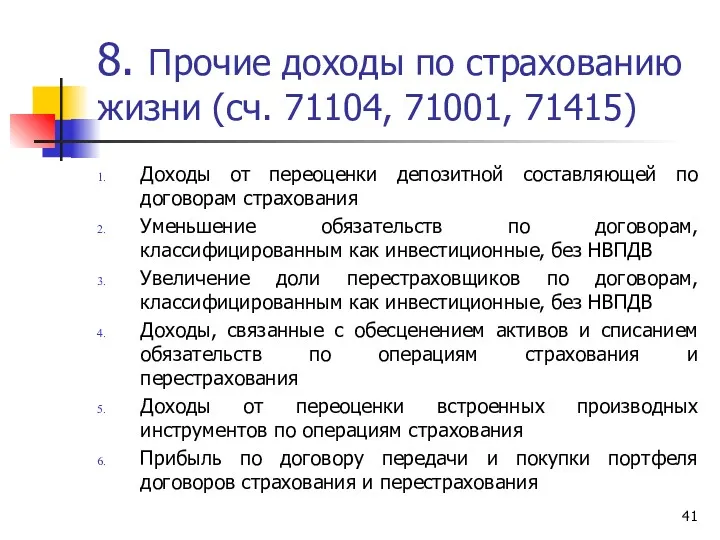

- 41. 8. Прочие доходы по страхованию жизни (сч. 71104, 71001, 71415) Доходы от переоценки депозитной составляющей по

- 42. 9. Прочие доходы по страхованию иному, чем страхование жизни (сч. 71417) Доход по операциям страхования без

- 43. Сч. 724 «Доходы и расходы по страховой деятельности прошлого года» Назначение счетов – учет доходов и

- 44. № 4. Учет финансового результата страховой организации На дату подписания годовой бухгалтерской (финансовой) отчетности остатков на

- 46. Скачать презентацию

Отраслевой стандарт бухгалтерского учета доходов, расходов и прочего

совокупного дохода некредитных финансовых

Отраслевой стандарт бухгалтерского учета доходов, расходов и прочего совокупного дохода некредитных финансовых

выбытия активов (например, в связи с утратой, порчей имущества);

снижения стоимости активов

выбытия активов (например, в связи с утратой, порчей имущества);

снижения стоимости активов

Классификация расходов страховщиков для целей отчетности

I. Расходы от страховой деятельности;

II. Расходы

Классификация расходов страховщиков для целей отчетности

I. Расходы от страховой деятельности;

II. Расходы

Принципы признания и определения расходов

расход производится (возникает) в соответствии с договором,

Принципы признания и определения расходов

расход производится (возникает) в соответствии с договором,

Затраты и издержки, подлежащие возмещению, расходами не признаются, а подлежат бухгалтерскому

Затраты и издержки, подлежащие возмещению, расходами не признаются, а подлежат бухгалтерскому

Расходы признаются исходя из непосредственной связи между понесенными затратами и получением

Расходы признаются исходя из непосредственной связи между понесенными затратами и получением

Учет расходов по страховой деятельности

Заработанные страховые премии по страхованию жизни –

Учет расходов по страховой деятельности

Заработанные страховые премии по страхованию жизни –

Прочие расходы по страхованию жизни

1. Процентные расходы и расходы от переоценки

Прочие расходы по страхованию жизни

1. Процентные расходы и расходы от переоценки

Прочие расходы по страхованию иному, чем страхование

жизни

1.Расходы по операциям страхования без

Прочие расходы по страхованию иному, чем страхование

жизни

1.Расходы по операциям страхования без

Расходы от операций с финансовыми инструментами и драгоценными

металлами включают

расходы по операциям

Расходы от операций с финансовыми инструментами и драгоценными

металлами включают

расходы по операциям

К прочим расходам страховщика относят

Расходы и убытки в результате стихийного бедствия,

К прочим расходам страховщика относят

Расходы и убытки в результате стихийного бедствия,

2. Аквизиционные расходы

Это расходы на ведение дел;

Самая значительная часть расходов по

2. Аквизиционные расходы

Это расходы на ведение дел;

Самая значительная часть расходов по

Аквизиционные расходы по операциям страхования жизни (сч. 71412)

1 Вознаграждение страховым

Аквизиционные расходы по операциям страхования жизни (сч. 71412)

1 Вознаграждение страховым

Аквизиционные расходы по операциям страхования иного, чем

страхование жизни (сч. 71414)

1 Вознаграждение

Аквизиционные расходы по операциям страхования иного, чем

страхование жизни (сч. 71414)

1 Вознаграждение

По дебету счетов № 71412,

№ 71414 отражаются:

аквизиционные расходы в корреспонденции

По дебету счетов № 71412,

№ 71414 отражаются:

аквизиционные расходы в корреспонденции

По кредиту счетов

№ 71412, № 71414

отражаются перенос остатков на аналогичные

По кредиту счетов

№ 71412, № 71414

отражаются перенос остатков на аналогичные

Порядок ведения аналитического учета определяется некредитной финансовой организацией.

При ведении аналитического

Порядок ведения аналитического учета определяется некредитной финансовой организацией.

При ведении аналитического

Отложенными аквизиционными расходами

по договорам страхования и по договорам, принятым в перестрахование,

Отложенными аквизиционными расходами

по договорам страхования и по договорам, принятым в перестрахование,

Требования к капитализации расходов

прямые расходы капитализируются, если они привели к

Требования к капитализации расходов

прямые расходы капитализируются, если они привели к

методы оценки величины отложенных аквизиционных расходов должны обеспечивать эквивалентный учет доходов

методы оценки величины отложенных аквизиционных расходов должны обеспечивать эквивалентный учет доходов

3. Доходами страховщика признается

увеличение экономических выгод, приводящее к увеличению собственных средств

3. Доходами страховщика признается

увеличение экономических выгод, приводящее к увеличению собственных средств

Не являются доходом

притока активов (например, в виде безвозмездно полученного

имущества);

повышения стоимости

Не являются доходом

притока активов (например, в виде безвозмездно полученного

имущества);

повышения стоимости

Критерии признания дохода в учете

право на получение этого дохода (выручки) некредитной

Критерии признания дохода в учете

право на получение этого дохода (выручки) некредитной

Не признаются доходами

Поступления от учредителей, акционеров, участников, пайщиков, членов обществ взаимного

Не признаются доходами

Поступления от учредителей, акционеров, участников, пайщиков, членов обществ взаимного

Классификация доходов страховщиков

доходы от страховой деятельности;

доходы от операций с финансовыми инструментами

Классификация доходов страховщиков

доходы от страховой деятельности;

доходы от операций с финансовыми инструментами

Доходы по страховой деятельности

Заработанные страховые премии по страхованию жизни – нетто-перестрахование

Доходы по страховой деятельности

Заработанные страховые премии по страхованию жизни – нетто-перестрахование

2. Заработанные страховые премии по страхованию иному,

чем страхование жизни, – нетто-перестрахование

2. Заработанные страховые премии по страхованию иному, чем страхование жизни, – нетто-перестрахование

По дебету счетов № 71401, № 71403

отражаются перенос остатков на аналогичные

По дебету счетов № 71401, № 71403

отражаются перенос остатков на аналогичные

По дебету счетов № 71402, № 71404 отражаются

начисления премий по договорам,

По дебету счетов № 71402, № 71404 отражаются

начисления премий по договорам,

По кредиту счетов № 71401, № 71403 отражаются:

начисления премий и изменения

По кредиту счетов № 71401, № 71403 отражаются:

начисления премий и изменения

По кредиту счетов № 71402, № 71404 отражаются

перенос остатков на аналогичные

По кредиту счетов № 71402, № 71404 отражаются

перенос остатков на аналогичные

3. Компенсация выплат по страхованию жизни (сч. 71405)

Доля перестраховщиков в страховых

3. Компенсация выплат по страхованию жизни (сч. 71405)

Доля перестраховщиков в страховых

4.Изменение страховых резервов по страхованию жизни – нетто-перестрахование (СЧ. 71407)

Уменьшение страховых

4.Изменение страховых резервов по страхованию жизни – нетто-перестрахование (СЧ. 71407)

Уменьшение страховых

5. Состоявшиеся убытки по страхованию иному, чем страхование жизни, – нетто-перестрахование

5. Состоявшиеся убытки по страхованию иному, чем страхование жизни, – нетто-перестрахование

по дебету счетов № 71405, № 71407, № 71409

отражается перенос на

по дебету счетов № 71405, № 71407, № 71409

отражается перенос на

По кредиту счетов № 71405, № 71407

Отражаются доли перестраховщиков в выплатах,

По кредиту счетов № 71405, № 71407

Отражаются доли перестраховщиков в выплатах,

По кредиту счета № 71409

Отражаются доли перестраховщиков в выплатах и доли

По кредиту счета № 71409

Отражаются доли перестраховщиков в выплатах и доли

7. Доходы по ведению страховых операций по страхованию иному, чем страхование

7. Доходы по ведению страховых операций по страхованию иному, чем страхование

6. Доходы по ведению страховых операций по страхованию

жизни – нетто-перестрахование (сч

6. Доходы по ведению страховых операций по страхованию жизни – нетто-перестрахование (сч

8. Прочие доходы по страхованию жизни (сч. 71104, 71001, 71415)

Доходы от

8. Прочие доходы по страхованию жизни (сч. 71104, 71001, 71415)

Доходы от

9. Прочие доходы по страхованию иному, чем страхование

жизни (сч. 71417)

Доход по

9. Прочие доходы по страхованию иному, чем страхование

жизни (сч. 71417)

Доход по

Сч. 724 «Доходы и расходы по страховой деятельности прошлого года»

Назначение счетов

Сч. 724 «Доходы и расходы по страховой деятельности прошлого года»

Назначение счетов

№ 4. Учет финансового результата страховой организации

На дату подписания годовой бухгалтерской (финансовой)

№ 4. Учет финансового результата страховой организации

На дату подписания годовой бухгалтерской (финансовой)

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Выборочный контроль по альтернативным признакам

Выборочный контроль по альтернативным признакам Налоговая тайна

Налоговая тайна Система учета “директ-костинг”

Система учета “директ-костинг” Управление оборотным капиталом

Управление оборотным капиталом Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун Организация оплаты труда на предприятии и ее планирование

Организация оплаты труда на предприятии и ее планирование Оценка рисков и внутренний контроль (МСА)

Оценка рисков и внутренний контроль (МСА) Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях

Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Ипотека. Договор об ипотеке

Ипотека. Договор об ипотеке Методика проведения налоговых проверок

Методика проведения налоговых проверок Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Составление эффективного инвестиционного портфеля

Составление эффективного инвестиционного портфеля Теоретические основы налогообложения

Теоретические основы налогообложения Памятка Антикризисных продуктов Авто ЮЛ

Памятка Антикризисных продуктов Авто ЮЛ Понятие сметно-бюджетного финансирования

Понятие сметно-бюджетного финансирования Путь к финансовому Олимпу. Ценные бумаги

Путь к финансовому Олимпу. Ценные бумаги Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения

Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения Инвестиция және оның түрлері

Инвестиция және оның түрлері