- Составление эффективного инвестиционного портфеля

Содержание

- 2. Исходные параметры Дата составления инвестиционного портфеля: 31.12.2018 Бюджет портфеля: 1 000 000 руб. Горизонт инвестирования: 5-7-10

- 3. Принципы формирования портфеля ТРИ «НЕ» Не «предсказывается» курсовая стоимость Не используется метод DCF Не используются статистические

- 4. Методика (схема) отбора активов 1. Основная стратегия А) Оценка дивидендной доходности Б) Оценка стабильности выплаты дивидендов

- 5. Основная стратегия (балльная) 1 ) Индекс ИСД (за 7 лет): DSI = (Yc + Gc) /

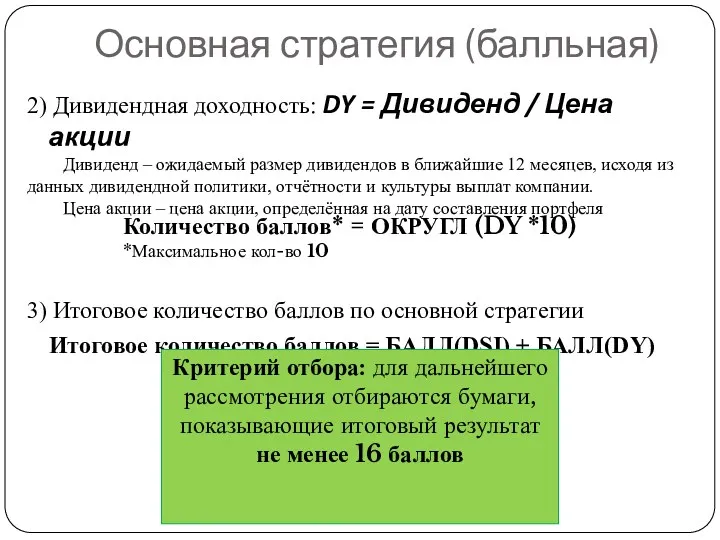

- 6. 2) Дивидендная доходность: DY = Дивиденд / Цена акции Дивиденд – ожидаемый размер дивидендов в ближайшие

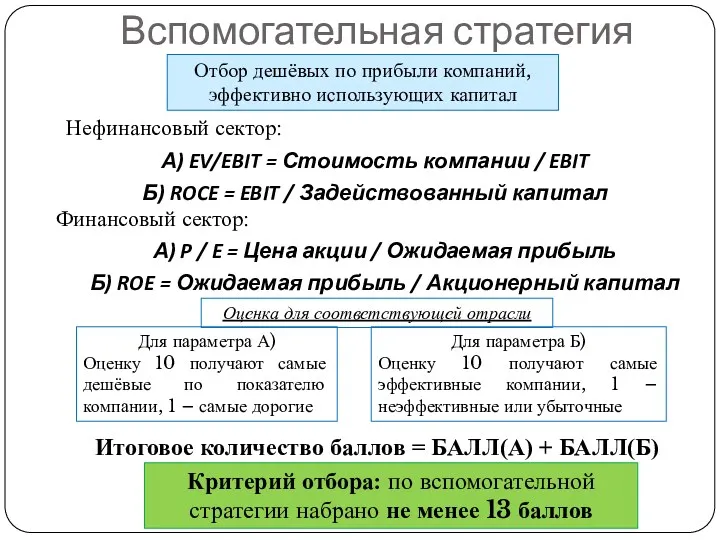

- 7. Вспомогательная стратегия Нефинансовый сектор: А) EV/EBIT = Стоимость компании / EBIT Б) ROCE = EBIT /

- 8. Состав и структура портфеля Средневзвешенная дивидендная доходность портфеля 11,4%

- 9. Финансовый результат 2) Среднегодовая доходность: Rср.взв.а – средневзвешенная дивидендная доходность текущая, доли; t – окно инвестирования,

- 11. Скачать презентацию

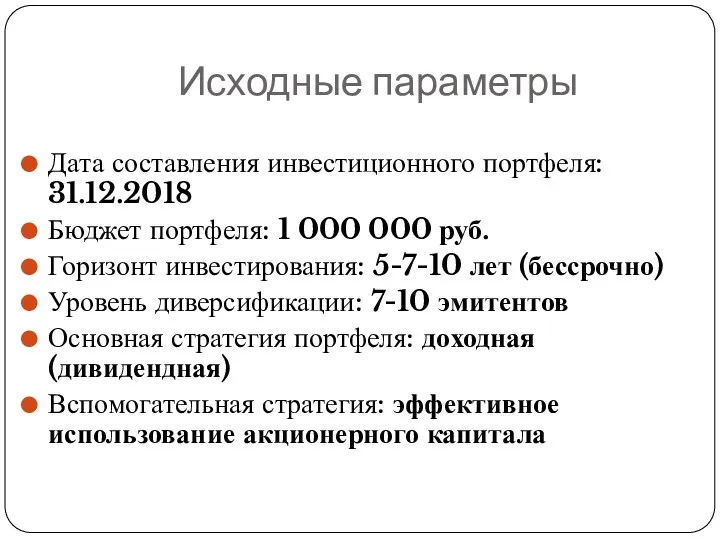

Исходные параметры

Дата составления инвестиционного портфеля: 31.12.2018

Бюджет портфеля: 1 000 000 руб.

Горизонт инвестирования: 5-7-10

Исходные параметры

Дата составления инвестиционного портфеля: 31.12.2018

Бюджет портфеля: 1 000 000 руб.

Горизонт инвестирования: 5-7-10

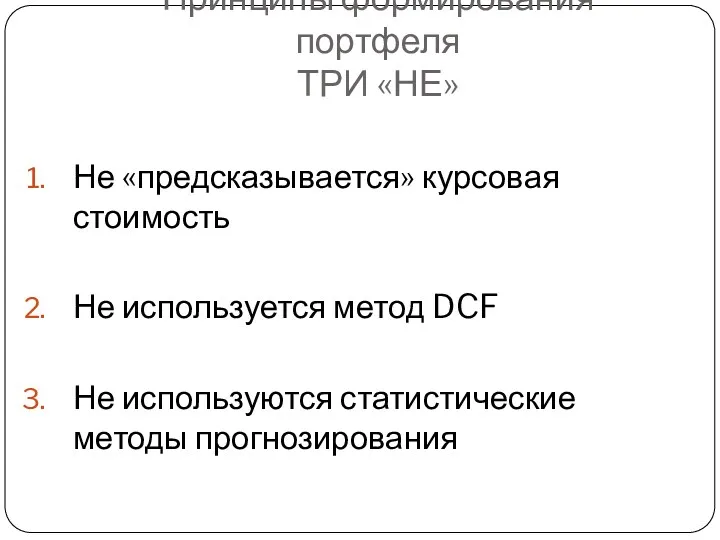

Принципы формирования портфеля

ТРИ «НЕ»

Не «предсказывается» курсовая стоимость

Не используется метод DCF

Не используются

Принципы формирования портфеля

ТРИ «НЕ»

Не «предсказывается» курсовая стоимость

Не используется метод DCF

Не используются

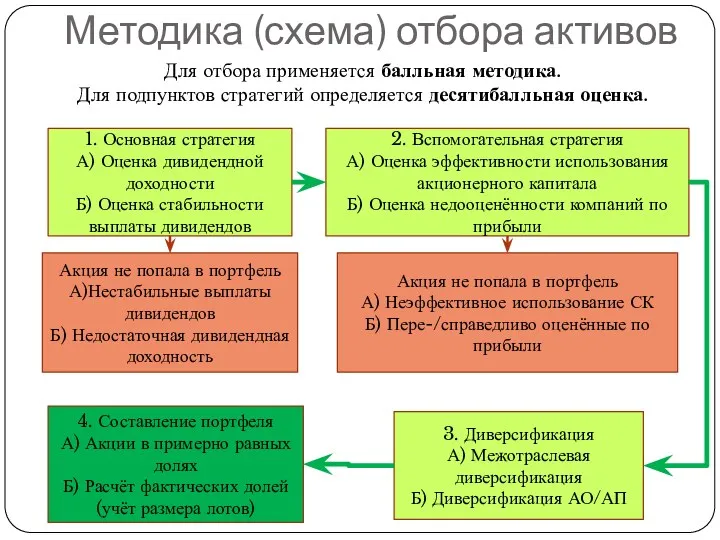

Методика (схема) отбора активов

1. Основная стратегия

А) Оценка дивидендной доходности

Б) Оценка стабильности

Методика (схема) отбора активов

1. Основная стратегия

А) Оценка дивидендной доходности

Б) Оценка стабильности

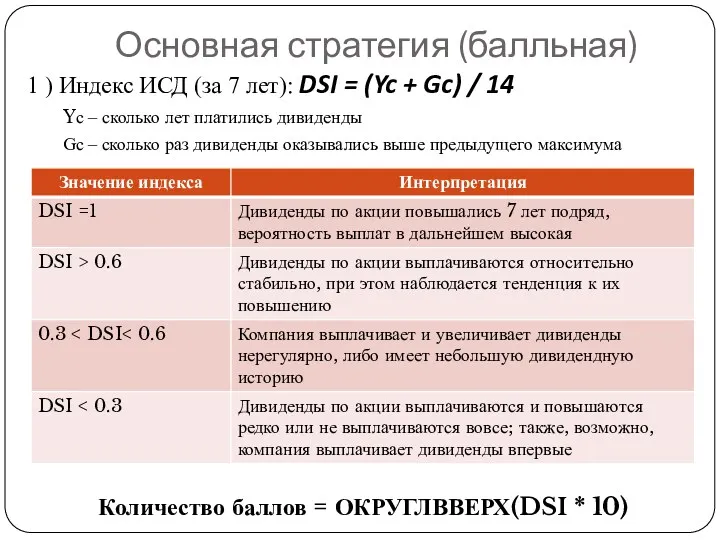

Основная стратегия (балльная)

1 ) Индекс ИСД (за 7 лет): DSI =

Основная стратегия (балльная)

1 ) Индекс ИСД (за 7 лет): DSI =

2) Дивидендная доходность: DY = Дивиденд / Цена акции

Дивиденд – ожидаемый

2) Дивидендная доходность: DY = Дивиденд / Цена акции

Дивиденд – ожидаемый

Вспомогательная стратегия

Нефинансовый сектор:

А) EV/EBIT = Стоимость компании / EBIT

Б) ROCE =

Вспомогательная стратегия

Нефинансовый сектор:

А) EV/EBIT = Стоимость компании / EBIT

Б) ROCE =

Состав и структура портфеля

Средневзвешенная дивидендная доходность портфеля

11,4%

Состав и структура портфеля

Средневзвешенная дивидендная доходность портфеля

11,4%

Финансовый результат

2) Среднегодовая доходность:

Rср.взв.а – средневзвешенная дивидендная доходность текущая, доли;

t –

Финансовый результат

2) Среднегодовая доходность:

Rср.взв.а – средневзвешенная дивидендная доходность текущая, доли;

t –

Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Документация в бухгалтерском учете

Документация в бухгалтерском учете Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы История развития бухгалтерского учета

История развития бухгалтерского учета Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Банки, банковские вклады и депозиты

Банки, банковские вклады и депозиты Кредитный риск

Кредитный риск Налог на имущество физических лиц

Налог на имущество физических лиц Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Primera departamento de Sberbank

Primera departamento de Sberbank Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Audit report. The Evai token contract

Audit report. The Evai token contract Бюджет и бюджетное право

Бюджет и бюджетное право Ценные бумаги

Ценные бумаги Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Финансы. Специальные программы кредитования

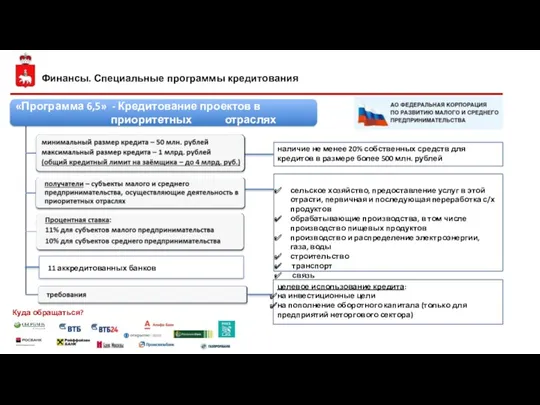

Финансы. Специальные программы кредитования Товарооборот торгового предприятия

Товарооборот торгового предприятия Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Финансовая политика

Финансовая политика Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Абсолют Страхование

Абсолют Страхование Учет основных средств

Учет основных средств Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса