- Документация в бухгалтерском учете

Содержание

- 2. План: 1) Назначение и виды бухгалтерских документов. 2) Классификация документов. 3) Реквизиты документов 4) Требования предъявляемые

- 3. Цели урока: обучающая: обеспечить закрепления знаний и способствовать формированию у студентов понятий о бухгалтерских документах и

- 4. 1)Назначение и виды бухгалтерских документов. Первичные учетные документы служат основанием для последующих бухгалтерских записей и обеспечивают

- 5. Документация - это способ оформления хозяйственных операций первичными документами в момент и на местах их совершения.

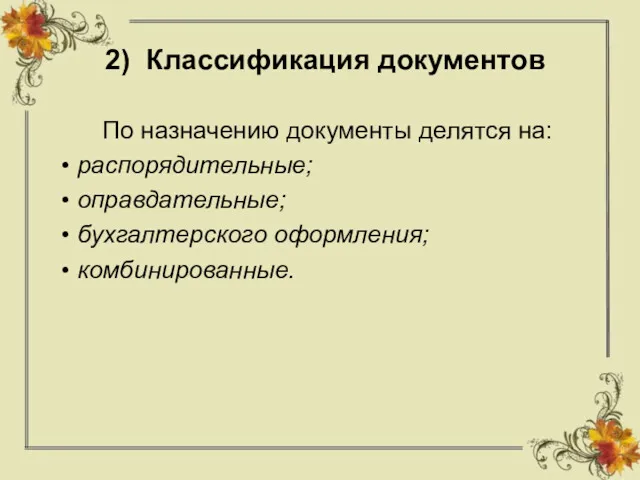

- 6. 2) Классификация документов По назначению документы делятся на: распорядительные; оправдательные; бухгалтерского оформления; комбинированные.

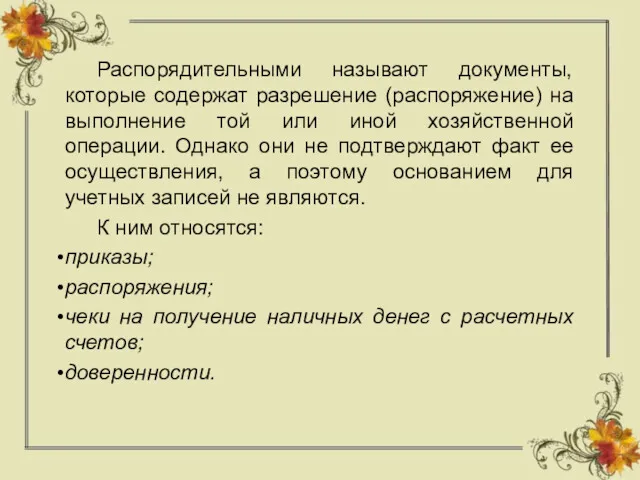

- 7. Распорядительными называют документы, которые содержат разрешение (распоряжение) на выполнение той или иной хозяйственной операции. Однако они

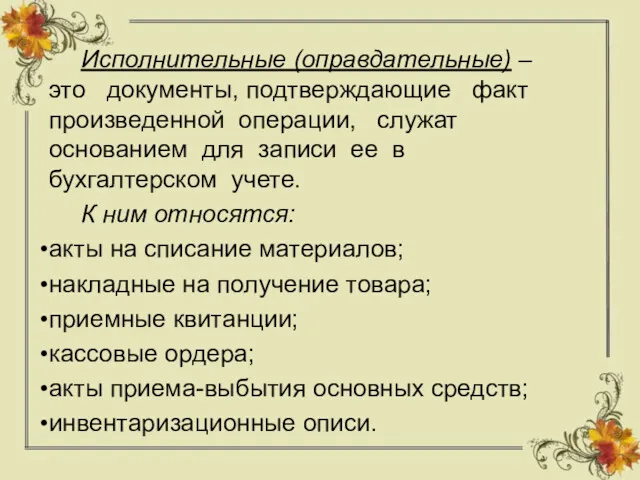

- 8. Исполнительные (оправдательные) – это документы, подтверждающие факт произведенной операции, служат основанием для записи ее в бухгалтерском

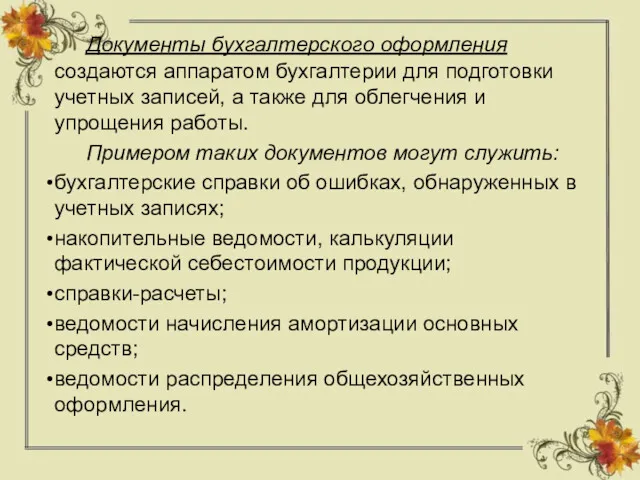

- 9. Документы бухгалтерского оформления создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения и упрощения

- 10. Комбинированными называются такие документы, которые одновременно выполняют функции распорядительных и оправдательных, оправдательных и бухгалтерского оформления. К

- 11. По порядку составления документы бывают: первичными; сводными.

- 12. Первичные документы составляются на каждую отдельную операцию в момент ее совершения. В них регистрируется факт хозяйственной

- 13. Сводные документы составляются на основе однородных первичных документов. Отличительным признаком сводных документов является то, что в

- 14. По содержанию хозяйственных операций документы делятся на: материальные; денежные; расчетные.

- 15. Материальные документы отражают наличие и движение имущества предприятия (основных средств, производственных запасов) К ним относятся: акты

- 16. Денежные документы показывают движение денежных средств. С их помощью учитываются кассовые и банковские операции. К ним

- 17. Расчетные документы отражают расчеты предприятия юридическими и физическими лицами. К ним относятся: платежные поручения и платежные

- 18. По способу отражения хозяйственных операций документы делятся на: разовые; накопительные.

- 19. Разовые документы используются для отражения одной или нескольких хозяйственных операций за один прием, т.е. запись в

- 20. Накопительные документы составляют в течение определенного периода времени (неделя, декада, месяц) путем постепенного накопления однородных повторяющихся

- 21. По месту составления документы бывают: внешние; внутренние.

- 22. Внешние документы поступают от других организаций или направляются из данного предприятия в другие организации. К ним

- 23. Внутренние документы составляют непосредственно на предприятии для отражения внутренних операций. К ним относится: авансовые отчеты; путевые

- 24. В зависимости от количества учетных позиций документы могут быть: однопозиционные; многопозиционные.

- 25. Однопозиционные документы отражают однородные хозяйственные операции. К ним относятся: кассовые ордера; платежные ведомости

- 26. Многопозиционные документы охватывают разнородные хозяйственные операции по движению нескольких видов объектов бухгалтерского учета. К ним относя:

- 27. По оформлению однородных операций документы делят на: унифицированные; индивидуальные.

- 28. Унифицированными документами называются типовые и специализированные документы, утвержденные в установленном порядке. К ним относят: кассовые документы;

- 29. Индивидуальные - это документы, разработанные самой организацией и используемые ею для внутреннего учета определенных операций. К

- 30. По способу заполнения различают: документы, составленные ручным способом; составленные с использованием технических средств.

- 31. Документы, составленные вручную, обычно используются для внутренних целей предприятия. Документы, составленные с помощью технических средств (компьютеров),

- 32. 3) Реквизиты документов Реквизиты - это показатели, характеризующие хозяйственную операцию, отраженную в документе. По назначению реквизиты

- 33. Обязательные реквизиты должны присутствовать в каждом первичном документе. К ним относятся: наименование, дата составления, наименование организации,

- 34. Дополнительные реквизиты могут быть включены в первичные документы в зависимости от характера операции и технологии обработки

- 35. К постоянным реквизитам относятся те, которые в рамках конкретного предприятия длительное время не меняются. К постоянным

- 36. К переменным реквизитам относят сведения, определяющие временное количественное и качественное содержание хозяйственных операций. К переменным реквизитам

- 37. 4) Требования предъявляемые к заполнению документов Первичные учетные документы должны составляться своевременно, т.е. в момент совершения

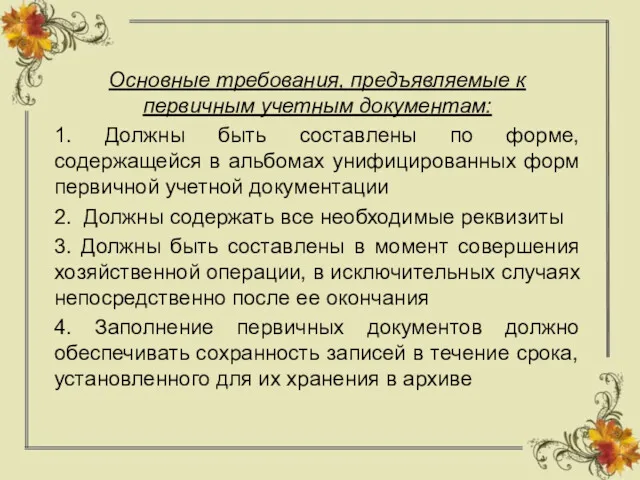

- 38. Основные требования, предъявляемые к первичным учетным документам: 1. Должны быть составлены по форме, содержащейся в альбомах

- 40. Скачать презентацию

План:

1) Назначение и виды бухгалтерских документов.

2) Классификация документов.

3) Реквизиты документов

4) Требования предъявляемые к

План:

1) Назначение и виды бухгалтерских документов.

2) Классификация документов.

3) Реквизиты документов

4) Требования предъявляемые к

Цели урока:

обучающая: обеспечить закрепления знаний и способствовать формированию у студентов

Цели урока:

обучающая: обеспечить закрепления знаний и способствовать формированию у студентов

1)Назначение и виды бухгалтерских документов.

Первичные учетные документы служат основанием для

1)Назначение и виды бухгалтерских документов.

Первичные учетные документы служат основанием для

Документация - это способ оформления хозяйственных операций первичными документами в момент

Документация - это способ оформления хозяйственных операций первичными документами в момент

2) Классификация документов

По назначению документы делятся на:

распорядительные;

оправдательные;

бухгалтерского

2) Классификация документов

По назначению документы делятся на:

распорядительные;

оправдательные;

бухгалтерского

Распорядительными называют документы, которые содержат разрешение (распоряжение) на выполнение той или

Распорядительными называют документы, которые содержат разрешение (распоряжение) на выполнение той или

Исполнительные (оправдательные) – это документы, подтверждающие факт произведенной операции, служат основанием

Исполнительные (оправдательные) – это документы, подтверждающие факт произведенной операции, служат основанием

Документы бухгалтерского оформления создаются аппаратом бухгалтерии для подготовки учетных записей, а

Документы бухгалтерского оформления создаются аппаратом бухгалтерии для подготовки учетных записей, а

Комбинированными называются такие документы, которые одновременно выполняют функции распорядительных и оправдательных,

Комбинированными называются такие документы, которые одновременно выполняют функции распорядительных и оправдательных,

По порядку составления документы бывают:

первичными;

сводными.

По порядку составления документы бывают:

первичными;

сводными.

Первичные документы составляются на каждую отдельную операцию в момент ее совершения.

Первичные документы составляются на каждую отдельную операцию в момент ее совершения.

Сводные документы составляются на основе однородных первичных документов. Отличительным признаком сводных

Сводные документы составляются на основе однородных первичных документов. Отличительным признаком сводных

По содержанию хозяйственных операций документы делятся на:

материальные;

денежные;

расчетные.

По содержанию хозяйственных операций документы делятся на:

материальные;

денежные;

расчетные.

Материальные документы отражают наличие и движение имущества предприятия (основных средств, производственных

Материальные документы отражают наличие и движение имущества предприятия (основных средств, производственных

Денежные документы показывают движение денежных средств. С их помощью учитываются кассовые

Денежные документы показывают движение денежных средств. С их помощью учитываются кассовые

Расчетные документы отражают расчеты предприятия юридическими и физическими лицами.

К ним

Расчетные документы отражают расчеты предприятия юридическими и физическими лицами.

К ним

По способу отражения хозяйственных операций документы делятся на:

разовые;

накопительные.

По способу отражения хозяйственных операций документы делятся на:

разовые;

накопительные.

Разовые документы используются для отражения одной или нескольких хозяйственных операций за

Разовые документы используются для отражения одной или нескольких хозяйственных операций за

Накопительные документы составляют в течение определенного периода времени (неделя, декада, месяц)

Накопительные документы составляют в течение определенного периода времени (неделя, декада, месяц)

По месту составления документы бывают:

внешние;

внутренние.

По месту составления документы бывают:

внешние;

внутренние.

Внешние документы поступают от других организаций или направляются из данного предприятия

Внешние документы поступают от других организаций или направляются из данного предприятия

Внутренние документы составляют непосредственно на предприятии для отражения внутренних операций.

К

Внутренние документы составляют непосредственно на предприятии для отражения внутренних операций.

К

В зависимости от количества учетных позиций документы могут быть:

однопозиционные;

многопозиционные.

В зависимости от количества учетных позиций документы могут быть:

однопозиционные;

многопозиционные.

Однопозиционные документы отражают однородные хозяйственные операции.

К ним относятся:

кассовые ордера;

платежные ведомости

Однопозиционные документы отражают однородные хозяйственные операции.

К ним относятся:

кассовые ордера;

платежные ведомости

Многопозиционные документы охватывают разнородные хозяйственные операции по движению нескольких видов объектов

Многопозиционные документы охватывают разнородные хозяйственные операции по движению нескольких видов объектов

По оформлению однородных операций документы делят на:

унифицированные;

индивидуальные.

По оформлению однородных операций документы делят на:

унифицированные;

индивидуальные.

Унифицированными документами называются типовые и специализированные документы, утвержденные в установленном порядке.

К

Унифицированными документами называются типовые и специализированные документы, утвержденные в установленном порядке.

К

Индивидуальные - это документы, разработанные самой организацией и используемые ею для

Индивидуальные - это документы, разработанные самой организацией и используемые ею для

По способу заполнения различают:

документы, составленные ручным способом;

составленные с использованием технических средств.

По способу заполнения различают:

документы, составленные ручным способом;

составленные с использованием технических средств.

Документы, составленные вручную, обычно используются для внутренних целей предприятия.

Документы, составленные с

Документы, составленные вручную, обычно используются для внутренних целей предприятия.

Документы, составленные с

3) Реквизиты документов

Реквизиты - это показатели, характеризующие хозяйственную операцию, отраженную в

3) Реквизиты документов

Реквизиты - это показатели, характеризующие хозяйственную операцию, отраженную в

Обязательные реквизиты должны присутствовать в каждом первичном документе. К ним относятся:

Обязательные реквизиты должны присутствовать в каждом первичном документе. К ним относятся:

Дополнительные реквизиты могут быть включены в первичные документы в зависимости от

Дополнительные реквизиты могут быть включены в первичные документы в зависимости от

К постоянным реквизитам относятся те, которые в рамках конкретного предприятия длительное

К постоянным реквизитам относятся те, которые в рамках конкретного предприятия длительное

К переменным реквизитам относят сведения, определяющие временное количественное и качественное содержание

К переменным реквизитам относят сведения, определяющие временное количественное и качественное содержание

4) Требования предъявляемые к заполнению документов

Первичные учетные документы должны составляться своевременно,

4) Требования предъявляемые к заполнению документов

Первичные учетные документы должны составляться своевременно,

Основные требования, предъявляемые к первичным учетным документам:

1. Должны быть составлены по

Основные требования, предъявляемые к первичным учетным документам:

1. Должны быть составлены по

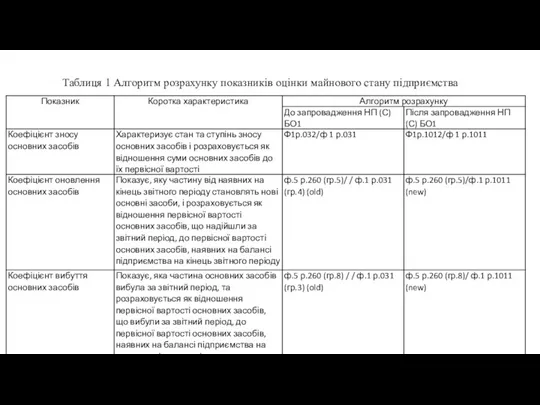

Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Астана халықаралық қаржы орталығы

Астана халықаралық қаржы орталығы Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Налог на доходы физических лиц

Налог на доходы физических лиц Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Комплексний моніторинг інвестиційних проектів. (Тема 5)

Комплексний моніторинг інвестиційних проектів. (Тема 5) Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Валютная система и валютная политика государства

Валютная система и валютная политика государства Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Электронные сервисы ФНС России

Электронные сервисы ФНС России Учет денежных средств на банковских счетах

Учет денежных средств на банковских счетах Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Заполнение справки о доходах 2020

Заполнение справки о доходах 2020 Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Лекция № 2

Лекция № 2 Нова криптовалюта ONECOIN

Нова криптовалюта ONECOIN Гранты Президента РФ на развитие гражданского общества

Гранты Президента РФ на развитие гражданского общества Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Система управления прибылью предприятия OAO Молодечноторг

Система управления прибылью предприятия OAO Молодечноторг Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: