Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России презентация

- Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Содержание

- 2. На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка потребительского кредита, способного в значительной

- 3. Предметом исследования является рынок потребительского кредитования в Российской федерации, а также политика потребительского кредитования в коммерческом

- 4. Понятие, сущность и классификация потребительского кредита Федеральный закон «О потребительском кредите (займе)» дает следующее определение потребительского

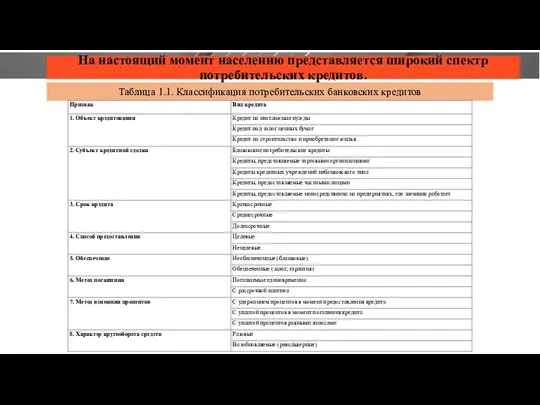

- 5. На настоящий момент населению представляется широкий спектр потребительских кредитов. Таблица 1.1. Классификация потребительских банковских кредитов

- 6. Преимущества потребительского кредита с позиции клиента: - возможность получить те вещи, которых без использования кредита пришлось

- 7. Современное состояние рынка потребительского кредитования В современных условиях эффективное функционирование банковской системы может быть успешно только

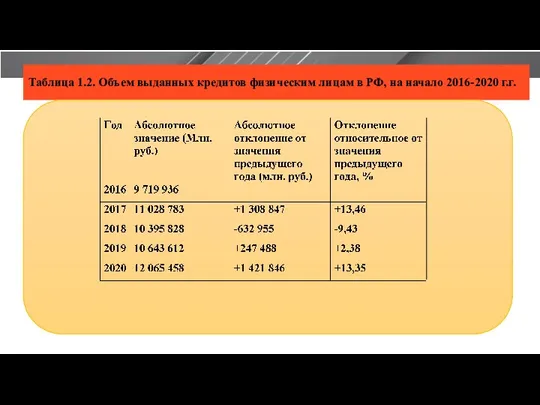

- 8. Таблица 1.2. Объем выданных кредитов физическим лицам в РФ, на начало 2016-2020 г.г.

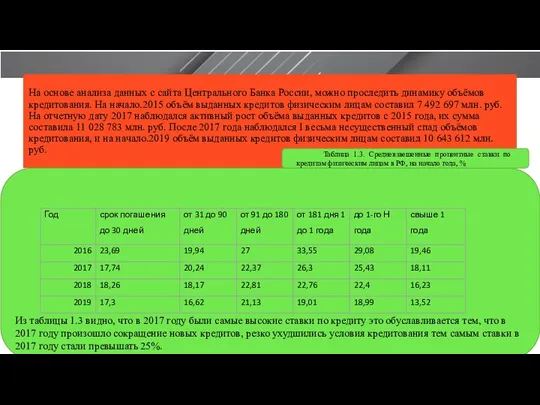

- 9. На основе анализа данных с сайта Центрального Банка России, можно проследить динамику объёмов кредитования. На начало.2015

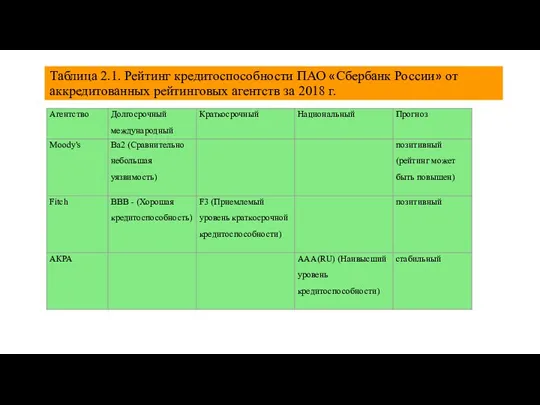

- 10. Таблица 2.1. Рейтинг кредитоспособности ПАО «Сбербанк России» от аккредитованных рейтинговых агентств за 2018 г.

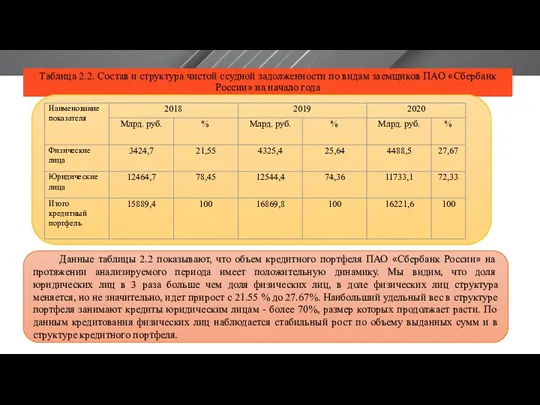

- 11. Таблица 2.2. Состав и структура чистой ссудной задолженности по видам заемщиков ПАО «Сбербанк России» на начало

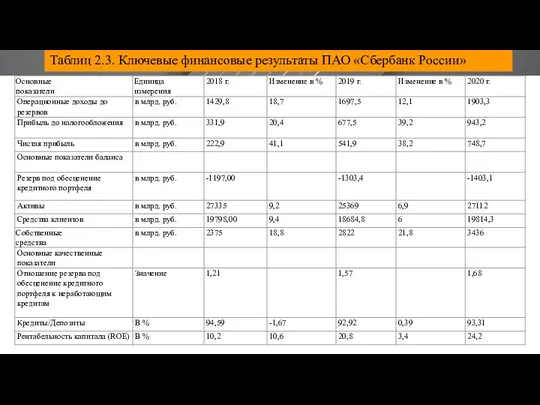

- 12. Таблиц 2.3. Ключевые финансовые результаты ПАО «Сбербанк России»

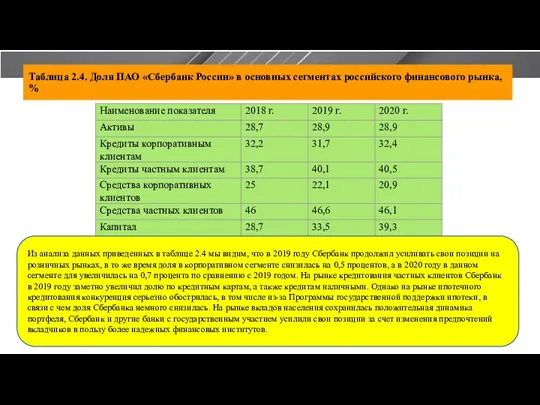

- 13. Таблица 2.4. Доля ПАО «Сбербанк России» в основных сегментах российского финансового рынка, % Из анализа данных

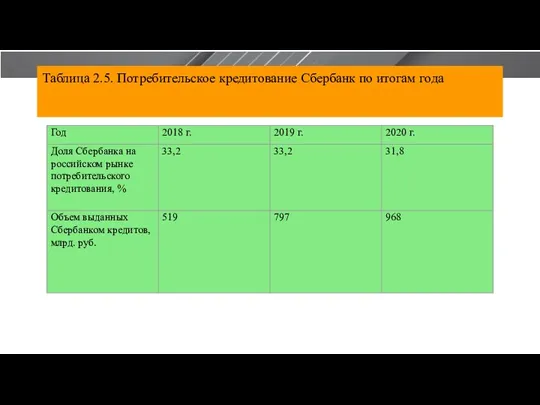

- 14. Таблица 2.5. Потребительское кредитование Сбербанк по итогам года

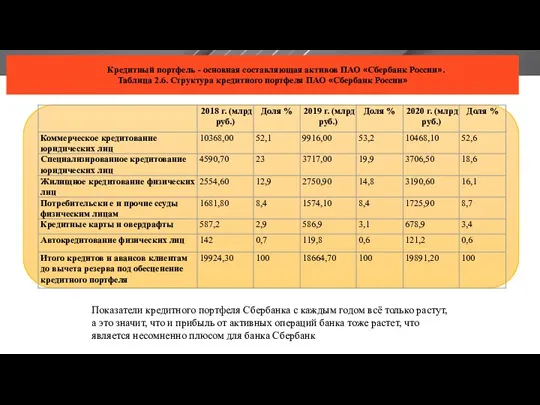

- 15. Кредитный портфель - основная составляющая активов ПАО «Сбербанк России». Таблица 2.6. Структура кредитного портфеля ПАО «Сбербанк

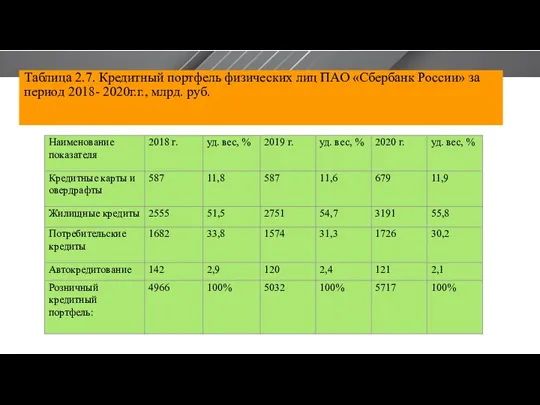

- 16. Таблица 2.7. Кредитный портфель физических лиц ПАО «Сбербанк России» за период 2018- 2020г.г., млрд. руб.

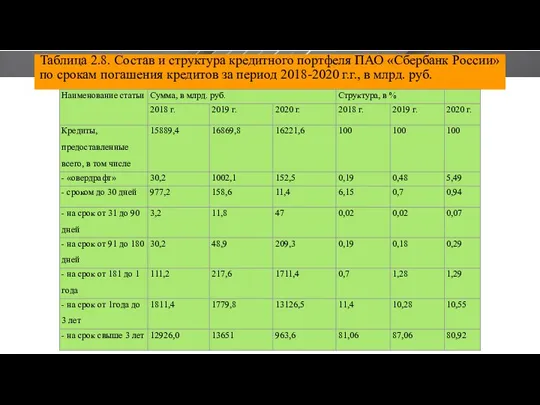

- 17. Таблица 2.8. Состав и структура кредитного портфеля ПАО «Сбербанк России» по срокам погашения кредитов за период

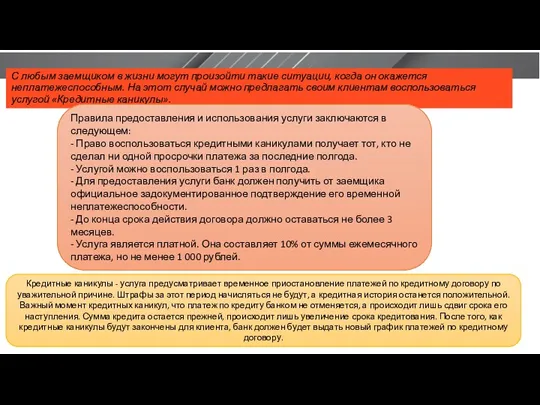

- 18. С любым заемщиком в жизни могут произойти такие ситуации, когда он окажется неплатежеспособным. На этот случай

- 20. Скачать презентацию

На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка

На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка

Предметом исследования является рынок потребительского кредитования в Российской федерации, а также

Предметом исследования является рынок потребительского кредитования в Российской федерации, а также

Понятие, сущность и классификация потребительского кредита

Федеральный закон «О потребительском кредите (займе)»

Понятие, сущность и классификация потребительского кредита

Федеральный закон «О потребительском кредите (займе)»

На настоящий момент населению представляется широкий спектр потребительских кредитов.

Таблица 1.1. Классификация

На настоящий момент населению представляется широкий спектр потребительских кредитов.

Таблица 1.1. Классификация

Преимущества потребительского кредита с позиции клиента:

- возможность получить те вещи, которых

Преимущества потребительского кредита с позиции клиента:

- возможность получить те вещи, которых

Современное состояние рынка потребительского кредитования

В современных условиях эффективное функционирование банковской системы

Современное состояние рынка потребительского кредитования

В современных условиях эффективное функционирование банковской системы

Таблица 1.2. Объем выданных кредитов физическим лицам в РФ, на начало

Таблица 1.2. Объем выданных кредитов физическим лицам в РФ, на начало

На основе анализа данных с сайта Центрального Банка России, можно проследить

На основе анализа данных с сайта Центрального Банка России, можно проследить

Таблица 2.1. Рейтинг кредитоспособности ПАО «Сбербанк России» от аккредитованных рейтинговых агентств

Таблица 2.1. Рейтинг кредитоспособности ПАО «Сбербанк России» от аккредитованных рейтинговых агентств

Таблица 2.2. Состав и структура чистой ссудной задолженности по видам заемщиков

Таблица 2.2. Состав и структура чистой ссудной задолженности по видам заемщиков

Таблиц 2.3. Ключевые финансовые результаты ПАО «Сбербанк России»

Таблиц 2.3. Ключевые финансовые результаты ПАО «Сбербанк России»

Таблица 2.4. Доля ПАО «Сбербанк России» в основных сегментах российского финансового

Таблица 2.4. Доля ПАО «Сбербанк России» в основных сегментах российского финансового

Таблица 2.5. Потребительское кредитование Сбербанк по итогам года

Таблица 2.5. Потребительское кредитование Сбербанк по итогам года

Кредитный портфель - основная составляющая активов ПАО «Сбербанк России».

Таблица 2.6.

Кредитный портфель - основная составляющая активов ПАО «Сбербанк России». Таблица 2.6.

Таблица 2.7. Кредитный портфель физических лиц ПАО «Сбербанк России» за период

Таблица 2.7. Кредитный портфель физических лиц ПАО «Сбербанк России» за период

Таблица 2.8. Состав и структура кредитного портфеля ПАО «Сбербанк России» по

Таблица 2.8. Состав и структура кредитного портфеля ПАО «Сбербанк России» по

С любым заемщиком в жизни могут произойти такие ситуации, когда он

С любым заемщиком в жизни могут произойти такие ситуации, когда он

Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Анализ финансового состояния экономического субъекта

Анализ финансового состояния экономического субъекта Приложение к аудиторскому заключению

Приложение к аудиторскому заключению Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Банковские услуги

Банковские услуги Социальная защита и социальное страхование

Социальная защита и социальное страхование Фундаментальный анализ

Фундаментальный анализ Денежные реформы

Денежные реформы Денежно-кредитная политика

Денежно-кредитная политика Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11) Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Дивидендная политика

Дивидендная политика Классификация налогов

Классификация налогов Ислам даму банкі

Ислам даму банкі Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Need money to grow your business

Need money to grow your business Порядок відкриття і закриття поточних рахунків у національній та іноземних валютах суб'єктам господарювання

Порядок відкриття і закриття поточних рахунків у національній та іноземних валютах суб'єктам господарювання Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

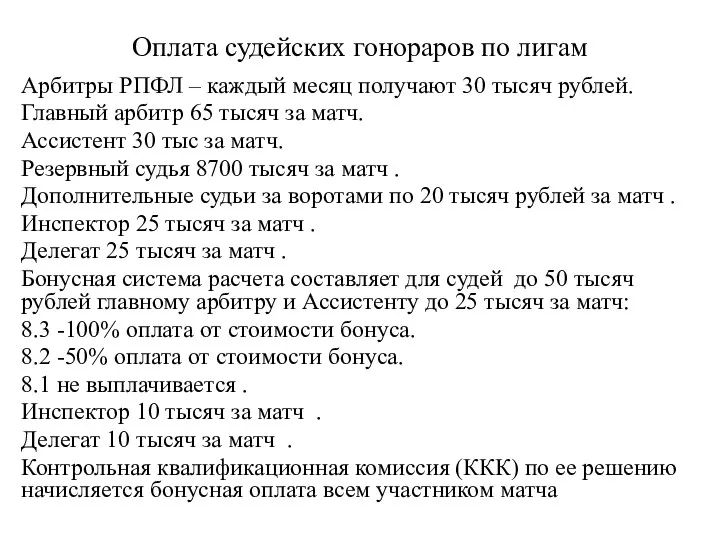

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Федеральное казначейство

Федеральное казначейство Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Қазақстан теңгесі

Қазақстан теңгесі Финансирование бизнеса

Финансирование бизнеса Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Стадия составление проекта бюджета

Стадия составление проекта бюджета