- Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Содержание

- 2. Целью работы является выявление достоинств и недостатков при ведении бухгалтерского и налогового учета готовой продукции в

- 3. Поставленные задачи: - Изучить нормативно-правовое регулирование и теоретические основы по организации бухгалтерского и налогового учета готовой

- 4. Понятие готовой продукции Готовая продукция это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла,

- 5. Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

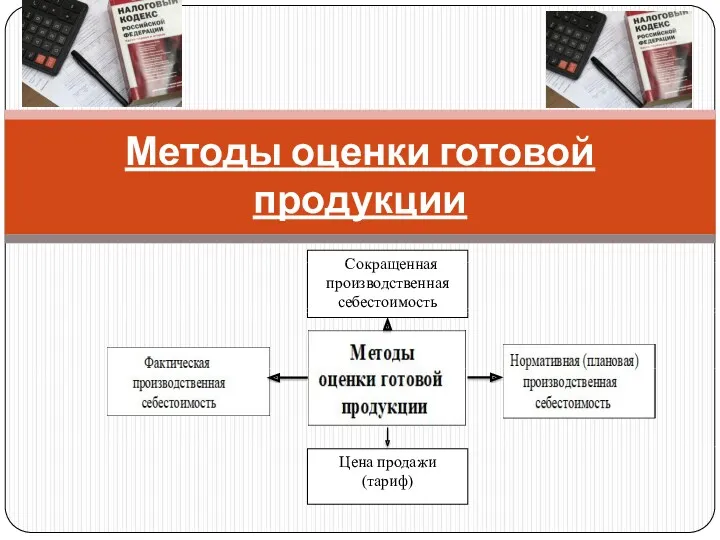

- 6. Методы оценки готовой продукции Сокращенная производственная себестоимость Цена продажи (тариф)

- 7. Схема движения бухгалтерской информации по учету готовой продукции Накладная на передачу готовой продукции в места хранения

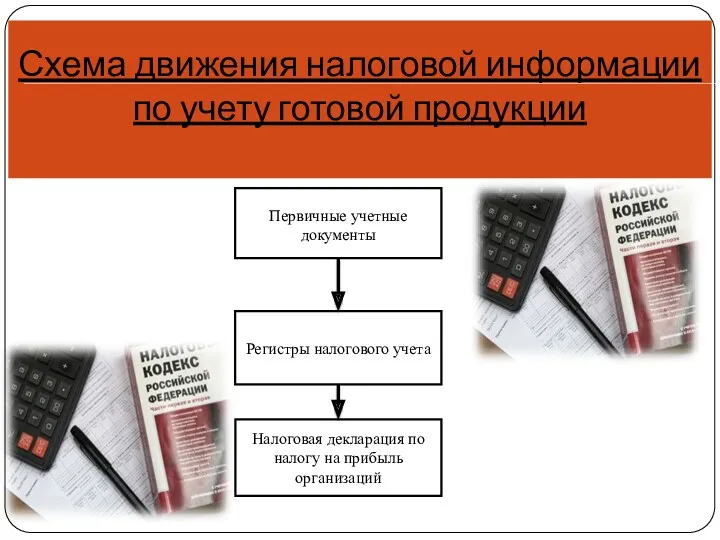

- 8. Схема движения налоговой информации по учету готовой продукции Регистры налогового учета Налоговая декларация по налогу на

- 9. Приборостроительный завод «Тайфун»

- 10. Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

- 11. Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд потребителей, в том числе, Министерства

- 12. Основными видами выпускаемой продукции на АО « Тайфун» являются - Сложные радиотехнические комплексы -Радиолокационные комплексы активного

- 13. Организационная структура управления АО «Тайфун»

- 14. Основные экономические показатели деятельности АО "Тайфун"

- 15. Документальное оформление выпуска готовой продукции Накладная на передачу готовой продукции на склад Требование-накладная Счет-фактура Оборотная ведомость

- 16. Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в количественном и стоимостном выражении, ведение аналитического

- 17. Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием счета 40 "Выпуск продукции (работ, услуг)",

- 18. Пример отражения выпуска готовой продукции АО «Тайфун» .

- 19. Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым кодексом Российской Федераций.

- 20. Пример налогового регистра учета готовой продукции

- 21. Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь,

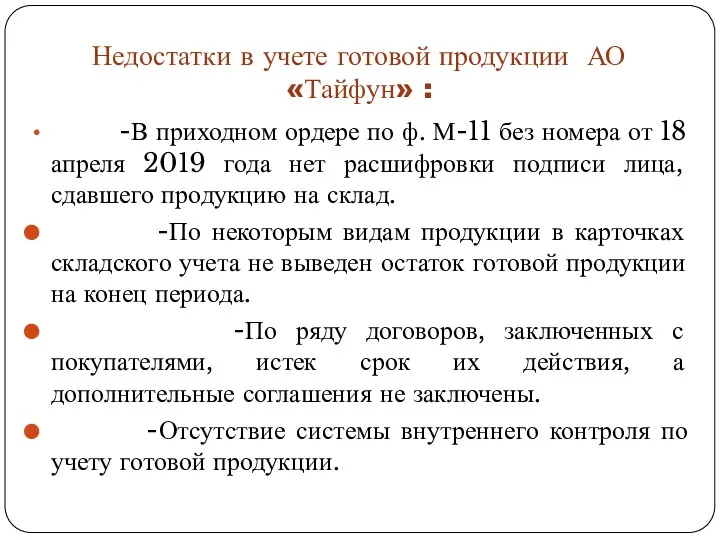

- 22. Недостатки в учете готовой продукции АО «Тайфун» : -В приходном ордере по ф. М-11 без номера

- 23. В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой продукции, значительно повысят эффективность деятельности

- 24. Спасибо за внимание!!!

- 26. Скачать презентацию

Целью работы

является выявление достоинств и недостатков при ведении бухгалтерского

Целью работы является выявление достоинств и недостатков при ведении бухгалтерского

Поставленные задачи:

- Изучить нормативно-правовое регулирование и теоретические основы по организации

Поставленные задачи:

- Изучить нормативно-правовое регулирование и теоретические основы по организации

Понятие готовой продукции

Готовая продукция это часть материально-производственных запасов, предназначенных для

Понятие готовой продукции

Готовая продукция это часть материально-производственных запасов, предназначенных для

Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

Методы оценки готовой продукции

Сокращенная

производственная себестоимость

Цена продажи

(тариф)

Методы оценки готовой продукции

Сокращенная

производственная себестоимость

Цена продажи

(тариф)

Схема движения бухгалтерской информации по учету готовой продукции

Накладная на передачу

Схема движения бухгалтерской информации по учету готовой продукции

Накладная на передачу

Схема движения налоговой информации

по учету готовой продукции

Регистры налогового учета

Налоговая декларация по

Схема движения налоговой информации

по учету готовой продукции

Регистры налогового учета

Налоговая декларация по

Приборостроительный завод «Тайфун»

Приборостроительный завод «Тайфун»

Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд

Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд

Основными видами выпускаемой продукции на АО « Тайфун» являются

- Сложные

Основными видами выпускаемой продукции на АО « Тайфун» являются

- Сложные

Организационная структура управления АО «Тайфун»

Организационная структура управления АО «Тайфун»

Основные экономические показатели

деятельности АО "Тайфун"

Основные экономические показатели

деятельности АО "Тайфун"

Документальное оформление выпуска готовой продукции

Накладная на передачу готовой продукции на

Документальное оформление выпуска готовой продукции

Накладная на передачу готовой продукции на

Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в

Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в

Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием

Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием

Пример отражения выпуска готовой продукции АО «Тайфун»

.

Пример отражения выпуска готовой продукции АО «Тайфун»

.

Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым

Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым

Пример налогового регистра учета готовой продукции

Пример налогового регистра учета готовой продукции

Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной

Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной

Недостатки в учете готовой продукции АО «Тайфун» :

-В приходном ордере

Недостатки в учете готовой продукции АО «Тайфун» :

-В приходном ордере

В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой

В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой

Спасибо за внимание!!!

Спасибо за внимание!!!

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Учет финансовых результатов

Учет финансовых результатов Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Transmission mechanisms of monetary policy: the evidence

Transmission mechanisms of monetary policy: the evidence Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Співпраця України з МВФ

Співпраця України з МВФ Регламентация и нормирование труда

Регламентация и нормирование труда Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Выполнение работ по должности служащего агент банка

Выполнение работ по должности служащего агент банка Денежные обязательства в МЧП

Денежные обязательства в МЧП Камеральные налоговые проверки. Лекция 11

Камеральные налоговые проверки. Лекция 11 Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов

Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Финансовый рынок

Финансовый рынок Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Интернет-эквайринг от МТС-банка

Интернет-эквайринг от МТС-банка Договор лизинга

Договор лизинга Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Вычеты НДФЛ: как применять с учетом новых правил

Вычеты НДФЛ: как применять с учетом новых правил Кредиты

Кредиты Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Деньги. Виды денег:

Деньги. Виды денег: Эффективность использования собственного капитала на примере ООО Альтернатива-С

Эффективность использования собственного капитала на примере ООО Альтернатива-С