- Вычеты НДФЛ: как применять с учетом новых правил

Содержание

- 2. «Зарплатные» новшества, вступившие в силу с января 2023 года Одно из главных «зарплатных» новшеств связано с

- 3. «Зарплатные» новшества, вступившие в силу с января 2023 года Три важных вывода: С января дата получения

- 4. Новая обязанность исчислять НДФЛ с каждой выплаты не влияет на выбор способа начисления аванса. Ведь налог

- 5. Стандартные детские вычеты предоставляется работнику ежемесячно до тех пор, пока его доходы с начала года не

- 6. Пример 2. Перерасчет НДФЛ У работника трое несовершеннолетних детей, предоставляли ему с января 2022 г. стандартный

- 7. Пример 2. Перерасчет НДФЛ По п. 3 ст. 210 НК РФ налоговая база по НДФЛ за

- 8. Пример 2. Перерасчет НДФЛ Возврат переплаты производится по заявлению работника в течение 3 месяцев на его

- 9. С 01.01.2023 меняются правила расчета НДФЛ: исчислять и удерживать НДФЛ нужно как при выплате заработной платы

- 10. Стандартный вычет на ребенка предоставляется ежемесячно к основной налоговой базе граждан-резидентов, которая включает доходы по трудовым

- 11. Возможны ситуации, когда первой выплатой в месяц будет именно аванс за текущий месяц, тогда вычет применяется

- 12. Пример 1 Сотрудник организации принят на работу 01.03.2023, заработная плата составляет 200 тыс. рублей в месяц.

- 13. Пример 1(продолжение) Срок перечисления исчисленного и удержанного НДФЛ с зарплаты за первую половину марта 2023 года

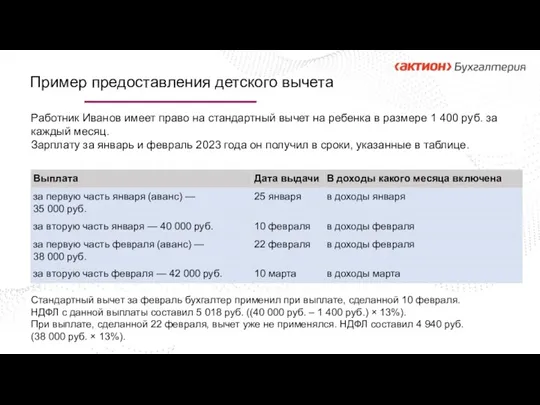

- 14. Работник Иванов имеет право на стандартный вычет на ребенка в размере 1 400 руб. за каждый

- 15. Вычеты на детей предоставляют только в отношении доходов, которые входят в основную налоговую базу: в отношении

- 16. Е.Э. Громова работает в организации «Альфа». Зарплата Громовой – 57 000 руб. в месяц. У сотрудницы

- 17. С августа Громова утратила право на стандартные вычеты до конца года. Однако вычеты, положенные сотруднице за

- 18. Когда необходимо пересчитать НДФЛ Принести заявление на детский вычет сотрудник вправе в любой момент. И вам

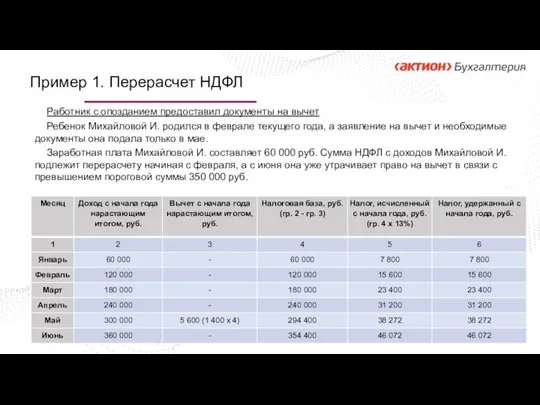

- 19. Работник с опозданием предоставил документы на вычет Ребенок Михайловой И. родился в феврале текущего года, а

- 20. Пример 2. Перерасчет НДФЛ Работник — налоговый резидент РФ трудится в компании с прошлого года. Оклад

- 21. Пример 2. Перерасчет НДФЛ Решение Доход сотрудника к 1 июля 2022 года составил 420 000 руб.

- 22. Как предоставлять вычеты по НДФЛ

- 23. Как предоставлять вычеты по НДФЛ, если нет дохода Если у сотрудника нет дохода, то предоставить стандартные

- 24. Стандартные вычеты по НДФЛ при декретном отпуске Предоставление вычета зависит от конкретной ситуации: 1) если работница

- 25. Пример 3 Сотрудница вышла из отпуска по уходу за ребенком 16 апреля и написала заявление на

- 26. Пример 4 Сотрудница уходит в декрет с 27 марта. Ее зарплата — 36 000 руб. Это

- 27. Предоставление вычетов по НДФЛ нерезидентам Доходы налоговых нерезидентов РФ облагаются НДФЛ по ставке 30 процентов (п.

- 28. Иностранец в июне стал налоговым резидентом РФ Иностранец с семьей приехал в Россию 15 декабря 2021

- 29. Решение НДФЛ с зарплаты за июнь компания исчислила по ставке 13 процентов с учетом детского вычета.

- 30. В поле 140 отразите налог, исчисленный по ставке 13 процентов, а в поле 160 — НДФЛ,

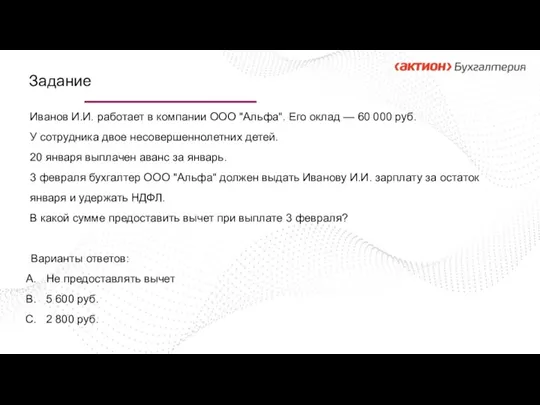

- 31. Иванов И.И. работает в компании ООО "Альфа". Его оклад — 60 000 руб. У сотрудника двое

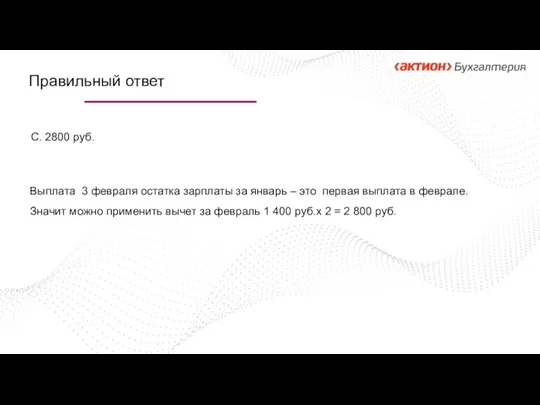

- 32. Правильный ответ С. 2800 руб. Выплата 3 февраля остатка зарплаты за январь – это первая выплата

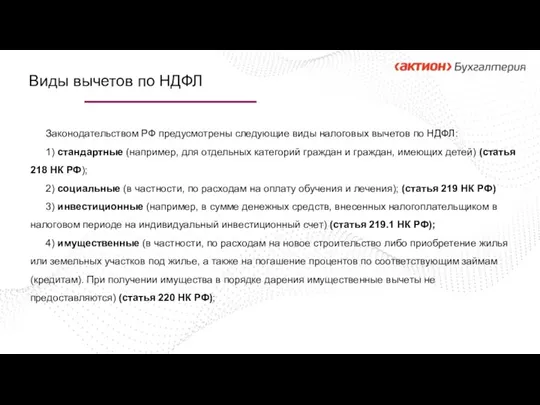

- 33. Законодательством РФ предусмотрены следующие виды налоговых вычетов по НДФЛ: 1) стандартные (например, для отдельных категорий граждан

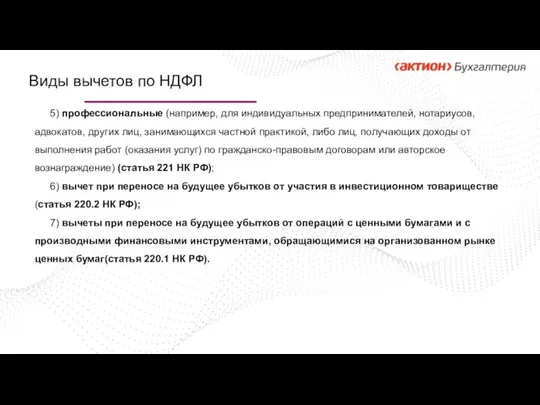

- 34. 5) профессиональные (например, для индивидуальных предпринимателей, нотариусов, адвокатов, других лиц, занимающихся частной практикой, либо лиц, получающих

- 35. Кому предоставляют вычеты по НДФЛ

- 36. Условия, которые дают право на детский вычет

- 37. Заявление для предоставления детского вычета

- 38. Когда предоставляют детские вычеты по НДФЛ

- 39. Сумма стандартного детского вычета по НДФЛ

- 40. Документы, необходимые для получения детского вычета по НДФЛ

- 41. Условия, которые дают право на детский вычет

- 42. Вычет положен не только родителям, но и их супругам, на чьем обеспечении находится ребенок. Даже если

- 43. Подтвердить право на вычет отчим может следующими документами: • свидетельством о заключении брака с матерью ребенка;

- 44. Один родитель отказался от вычета в пользу второго родителя

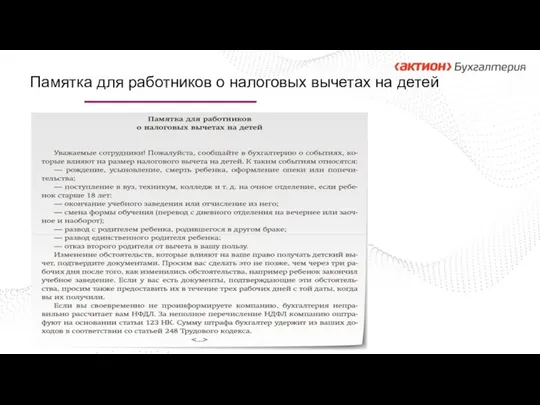

- 45. Памятка для работников о налоговых вычетах на детей

- 46. Как получить вычет у работодателя

- 47. Как работодателю определить сумму вычета

- 48. Дети от разных браков Сидорова Г. имеет общую с Петровым М. дочь Анну 5 лет. От

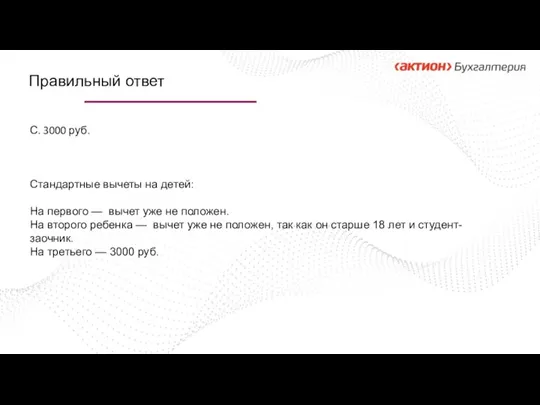

- 49. У сотрудницы трое детей. Первый ребенок — 25 лет. Второй ребенок — 19 лет, студент-заочник. Третий

- 50. С. 3000 руб. Стандартные вычеты на детей: На первого — вычет уже не положен. На второго

- 51. Вычет для единственного родителя

- 52. Что еще указать работнику в заявлении

- 53. Когда нужна справка учебного заведения

- 54. Когда сумма детского вычета превышает доходы, база равна нулю. Остаток вычета можно перенести на следующий месяц,

- 55. Если налоговый агент не предоставил сотруднику налоговый вычет, ответственность ему не грозит. Штраф за подобное нарушение

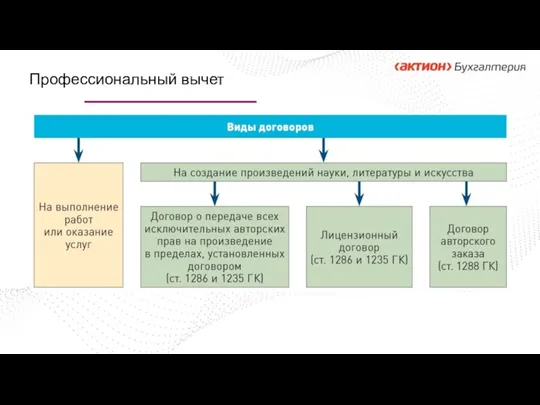

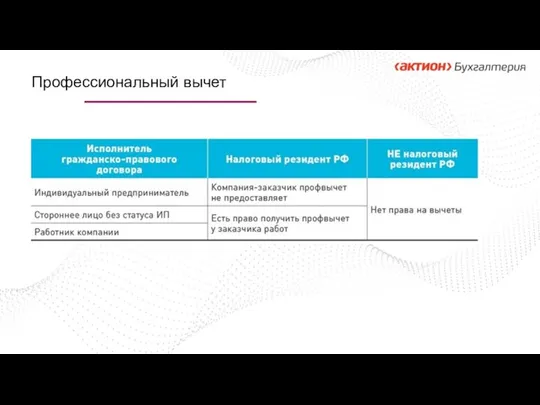

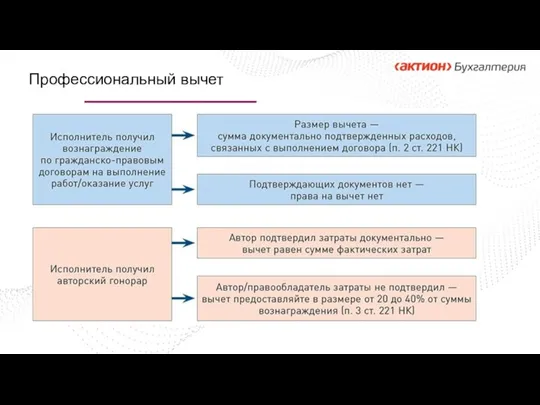

- 56. Профессиональный вычет

- 57. Профессиональный вычет

- 58. Профессиональный вычет

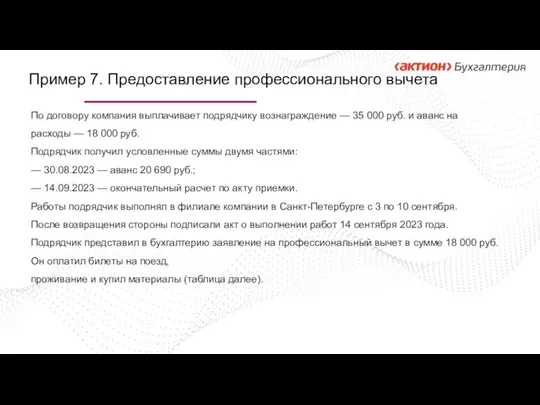

- 59. Пример 7. Предоставление профессионального вычета По договору компания выплачивает подрядчику вознаграждение — 35 000 руб. и

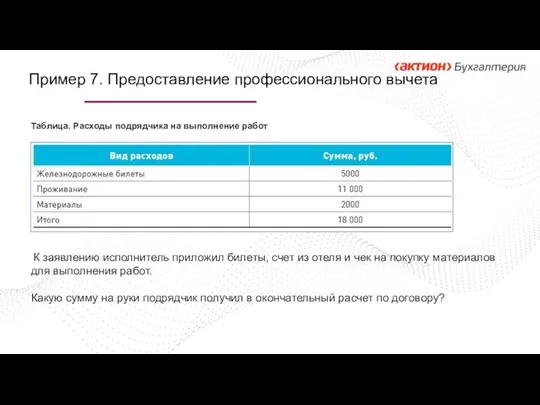

- 60. Пример 7. Предоставление профессионального вычета Таблица. Расходы подрядчика на выполнение работ К заявлению исполнитель приложил билеты,

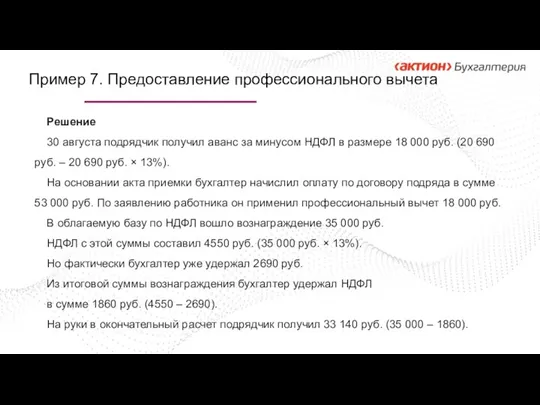

- 61. Решение 30 августа подрядчик получил аванс за минусом НДФЛ в размере 18 000 руб. (20 690

- 62. Какие вычеты может предоставить работодатель

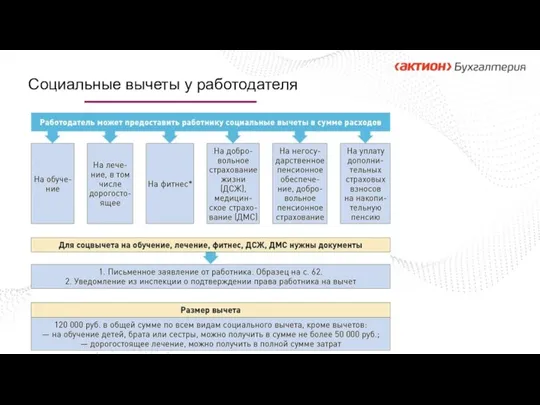

- 63. Социальные вычеты у работодателя

- 64. Ограничения по вычетам

- 65. Образец заявления на предоставление социальных вычетов

- 67. Скачать презентацию

«Зарплатные» новшества, вступившие в силу с января 2023 года

Одно из главных «зарплатных» новшеств связано

«Зарплатные» новшества, вступившие в силу с января 2023 года

Одно из главных «зарплатных» новшеств связано

«Зарплатные» новшества, вступившие в силу с января 2023 года

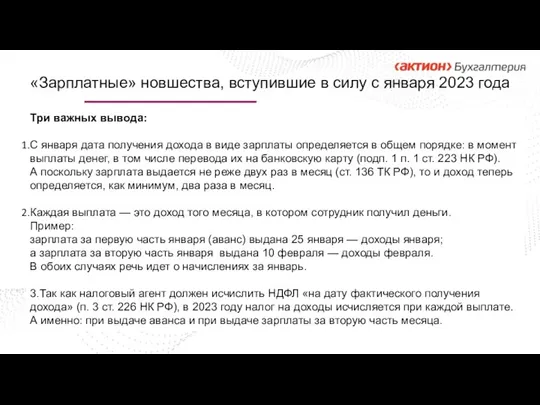

Три важных вывода:

С января дата получения

«Зарплатные» новшества, вступившие в силу с января 2023 года

Три важных вывода:

С января дата получения

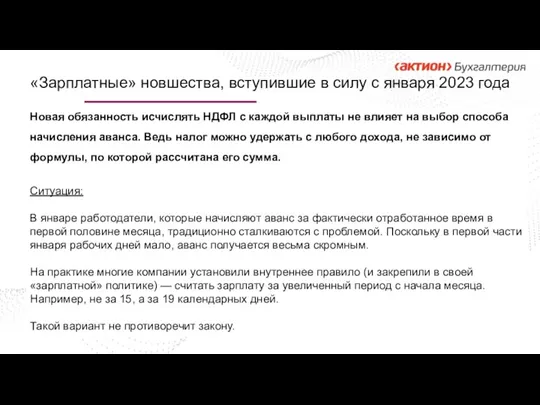

Новая обязанность исчислять НДФЛ с каждой выплаты не влияет на выбор

Новая обязанность исчислять НДФЛ с каждой выплаты не влияет на выбор

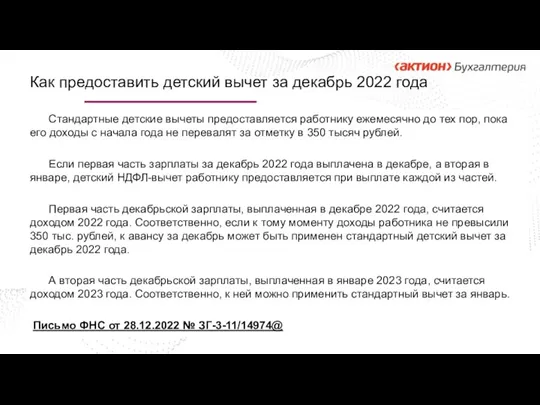

Стандартные детские вычеты предоставляется работнику ежемесячно до тех пор, пока

Стандартные детские вычеты предоставляется работнику ежемесячно до тех пор, пока

Пример 2. Перерасчет НДФЛ

У работника трое несовершеннолетних детей, предоставляли ему с

Пример 2. Перерасчет НДФЛ

У работника трое несовершеннолетних детей, предоставляли ему с

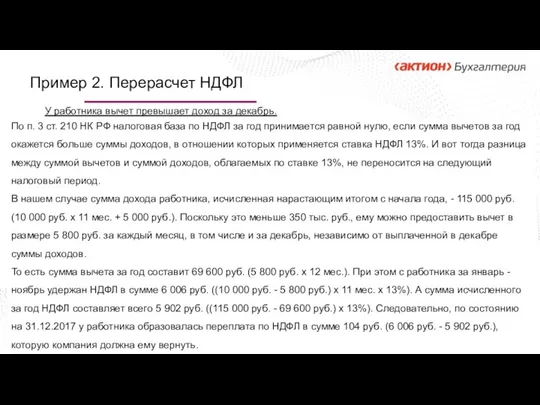

Пример 2. Перерасчет НДФЛ

По п. 3 ст. 210 НК РФ налоговая

Пример 2. Перерасчет НДФЛ

По п. 3 ст. 210 НК РФ налоговая

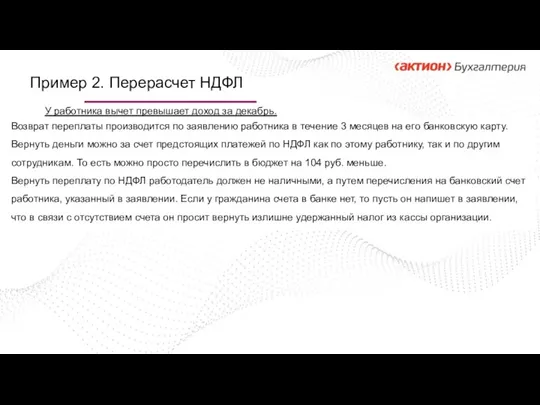

Пример 2. Перерасчет НДФЛ

Возврат переплаты производится по заявлению работника в течение

Пример 2. Перерасчет НДФЛ

Возврат переплаты производится по заявлению работника в течение

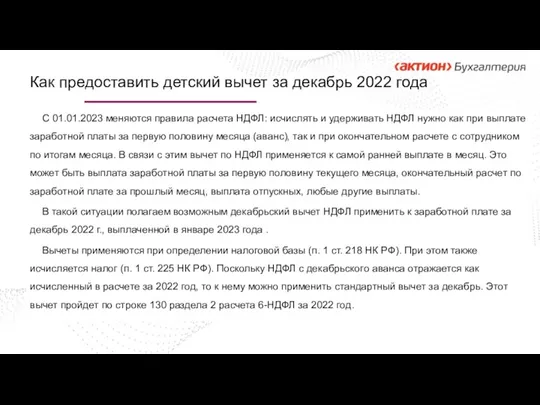

С 01.01.2023 меняются правила расчета НДФЛ: исчислять и удерживать НДФЛ нужно

С 01.01.2023 меняются правила расчета НДФЛ: исчислять и удерживать НДФЛ нужно

Стандартный вычет на ребенка предоставляется ежемесячно к основной налоговой базе граждан-резидентов,

Стандартный вычет на ребенка предоставляется ежемесячно к основной налоговой базе граждан-резидентов,

Возможны ситуации, когда первой выплатой в месяц будет именно аванс за

Возможны ситуации, когда первой выплатой в месяц будет именно аванс за

Пример 1

Сотрудник организации принят на работу 01.03.2023, заработная плата составляет 200

Пример 1

Сотрудник организации принят на работу 01.03.2023, заработная плата составляет 200

Пример 1(продолжение)

Срок перечисления исчисленного и удержанного НДФЛ с зарплаты за первую

Пример 1(продолжение)

Срок перечисления исчисленного и удержанного НДФЛ с зарплаты за первую

Работник Иванов имеет право на стандартный вычет на ребенка в размере

Работник Иванов имеет право на стандартный вычет на ребенка в размере

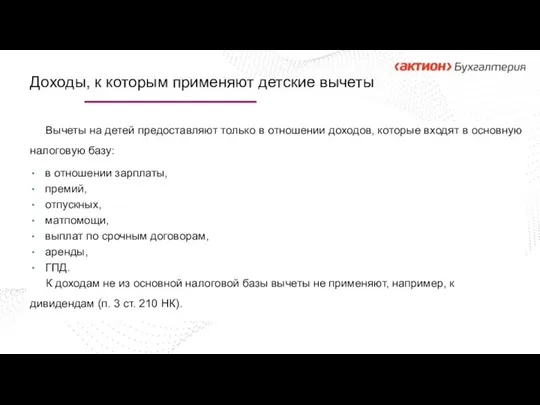

Вычеты на детей предоставляют только в отношении доходов, которые входят в

Вычеты на детей предоставляют только в отношении доходов, которые входят в

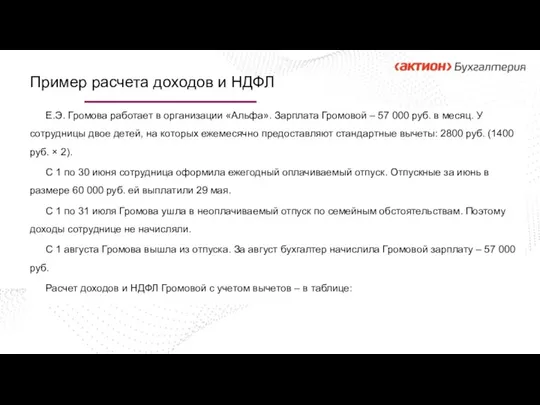

Е.Э. Громова работает в организации «Альфа». Зарплата Громовой – 57 000

Е.Э. Громова работает в организации «Альфа». Зарплата Громовой – 57 000

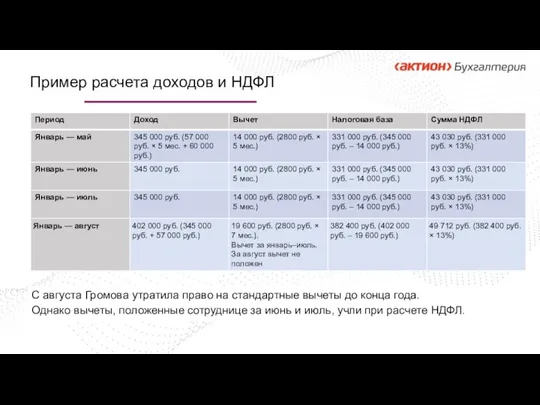

С августа Громова утратила право на стандартные вычеты до конца года.

С августа Громова утратила право на стандартные вычеты до конца года.

Когда необходимо пересчитать НДФЛ

Принести заявление на детский вычет сотрудник вправе в

Когда необходимо пересчитать НДФЛ

Принести заявление на детский вычет сотрудник вправе в

Работник с опозданием предоставил документы на вычет

Ребенок Михайловой И. родился в

Работник с опозданием предоставил документы на вычет

Ребенок Михайловой И. родился в

Пример 2. Перерасчет НДФЛ

Работник — налоговый резидент РФ трудится в компании

Пример 2. Перерасчет НДФЛ

Работник — налоговый резидент РФ трудится в компании

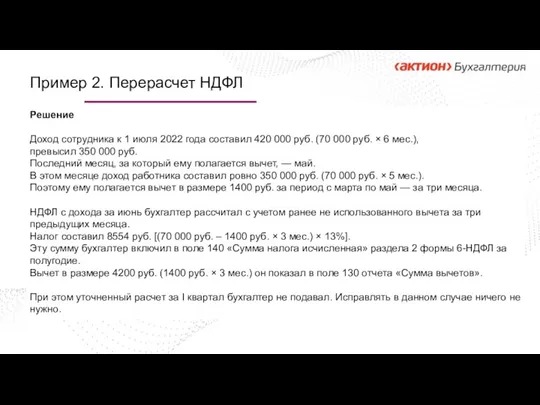

Пример 2. Перерасчет НДФЛ

Решение

Доход сотрудника к 1 июля 2022 года составил

Пример 2. Перерасчет НДФЛ

Решение

Доход сотрудника к 1 июля 2022 года составил

Как предоставлять вычеты по НДФЛ

Как предоставлять вычеты по НДФЛ

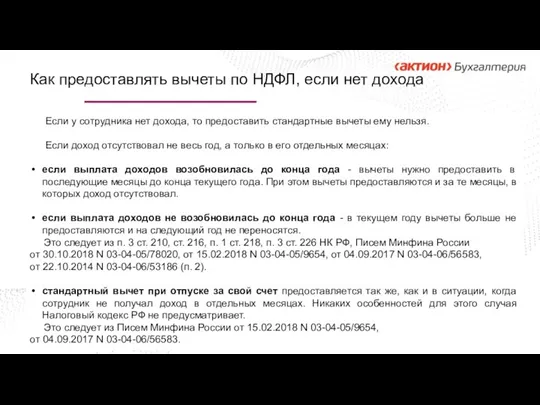

Как предоставлять вычеты по НДФЛ, если нет дохода

Если у сотрудника нет

Как предоставлять вычеты по НДФЛ, если нет дохода

Если у сотрудника нет

Стандартные вычеты по НДФЛ при декретном отпуске

Предоставление вычета зависит от конкретной

Стандартные вычеты по НДФЛ при декретном отпуске

Предоставление вычета зависит от конкретной

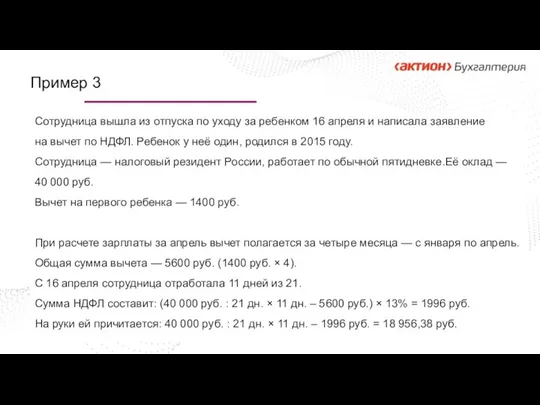

Пример 3

Сотрудница вышла из отпуска по уходу за ребенком 16 апреля и написала заявление

Пример 3

Сотрудница вышла из отпуска по уходу за ребенком 16 апреля и написала заявление

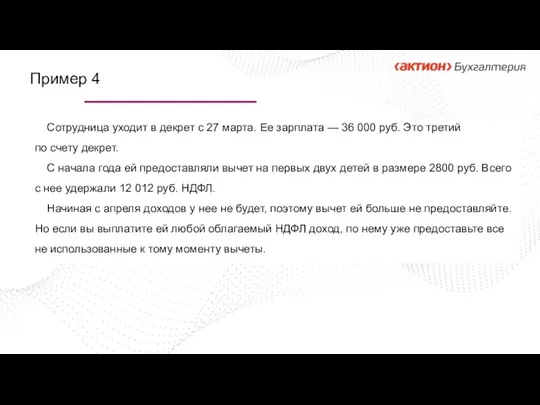

Пример 4

Сотрудница уходит в декрет с 27 марта. Ее зарплата — 36 000 руб. Это третий по счету декрет.

Пример 4

Сотрудница уходит в декрет с 27 марта. Ее зарплата — 36 000 руб. Это третий по счету декрет.

Предоставление вычетов по НДФЛ нерезидентам

Доходы налоговых нерезидентов РФ облагаются НДФЛ по

Предоставление вычетов по НДФЛ нерезидентам

Доходы налоговых нерезидентов РФ облагаются НДФЛ по

Иностранец в июне стал налоговым резидентом РФ

Иностранец с семьей приехал в

Иностранец в июне стал налоговым резидентом РФ

Иностранец с семьей приехал в

Решение

НДФЛ с зарплаты за июнь компания исчислила по ставке 13 процентов

Решение

НДФЛ с зарплаты за июнь компания исчислила по ставке 13 процентов

В поле 140 отразите налог, исчисленный по ставке 13 процентов, а

В поле 140 отразите налог, исчисленный по ставке 13 процентов, а

Иванов И.И. работает в компании ООО "Альфа". Его оклад — 60

Иванов И.И. работает в компании ООО "Альфа". Его оклад — 60

Правильный ответ

С. 2800 руб.

Выплата 3 февраля остатка зарплаты за январь –

Правильный ответ

С. 2800 руб.

Выплата 3 февраля остатка зарплаты за январь –

Законодательством РФ предусмотрены следующие виды налоговых вычетов по НДФЛ:

1) стандартные (например,

Законодательством РФ предусмотрены следующие виды налоговых вычетов по НДФЛ:

1) стандартные (например,

5) профессиональные (например, для индивидуальных предпринимателей, нотариусов, адвокатов, других лиц, занимающихся

5) профессиональные (например, для индивидуальных предпринимателей, нотариусов, адвокатов, других лиц, занимающихся

Кому предоставляют вычеты по НДФЛ

Кому предоставляют вычеты по НДФЛ

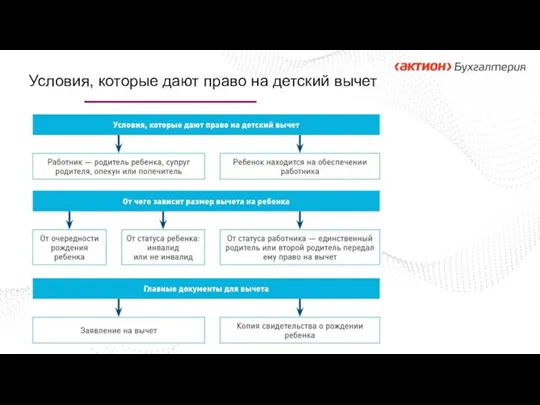

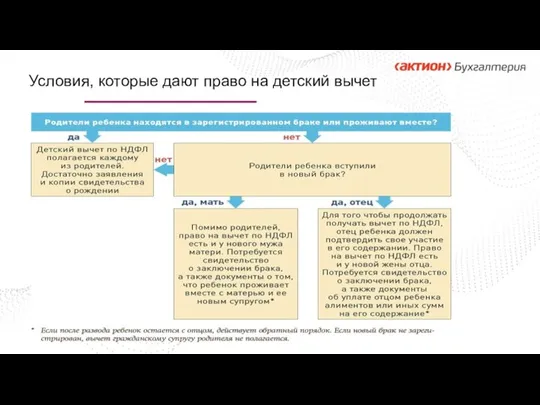

Условия, которые дают право на детский вычет

Условия, которые дают право на детский вычет

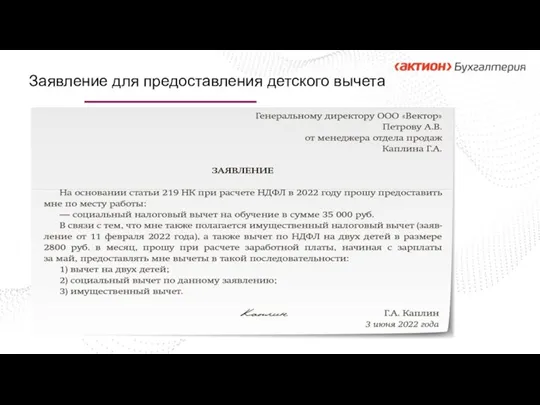

Заявление для предоставления детского вычета

Заявление для предоставления детского вычета

Когда предоставляют детские вычеты по НДФЛ

Когда предоставляют детские вычеты по НДФЛ

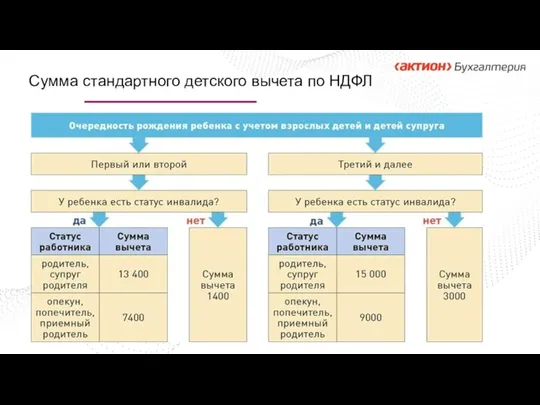

Сумма стандартного детского вычета по НДФЛ

Сумма стандартного детского вычета по НДФЛ

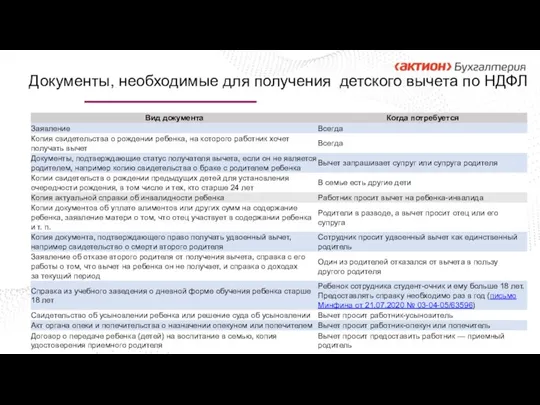

Документы, необходимые для получения детского вычета по НДФЛ

Документы, необходимые для получения детского вычета по НДФЛ

Условия, которые дают право на детский вычет

Условия, которые дают право на детский вычет

Вычет положен не только родителям, но и их супругам, на чьем

Вычет положен не только родителям, но и их супругам, на чьем

Подтвердить право на вычет отчим может следующими документами:

• свидетельством о заключении

Подтвердить право на вычет отчим может следующими документами:

• свидетельством о заключении

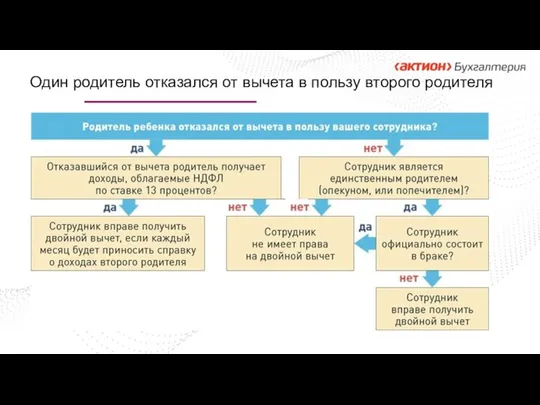

Один родитель отказался от вычета в пользу второго родителя

Один родитель отказался от вычета в пользу второго родителя

Памятка для работников о налоговых вычетах на детей

Памятка для работников о налоговых вычетах на детей

Как получить вычет у работодателя

Как получить вычет у работодателя

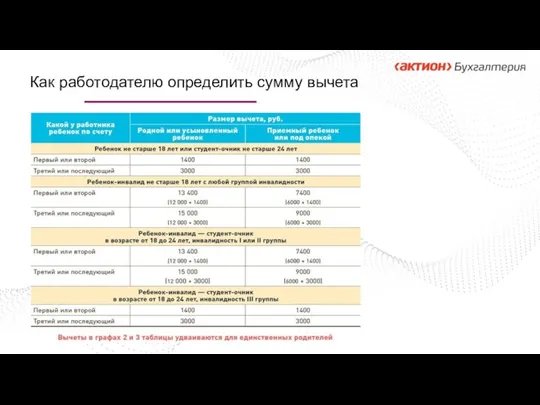

Как работодателю определить сумму вычета

Как работодателю определить сумму вычета

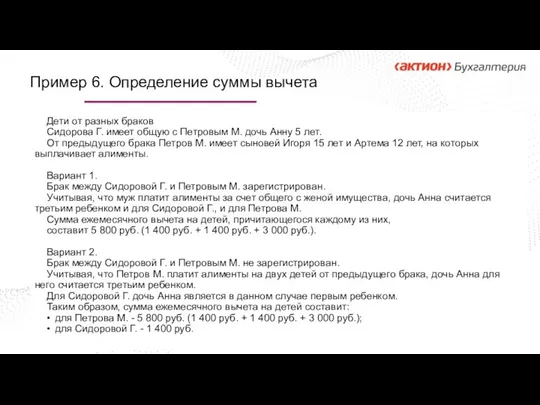

Дети от разных браков

Сидорова Г. имеет общую с Петровым М. дочь

Дети от разных браков

Сидорова Г. имеет общую с Петровым М. дочь

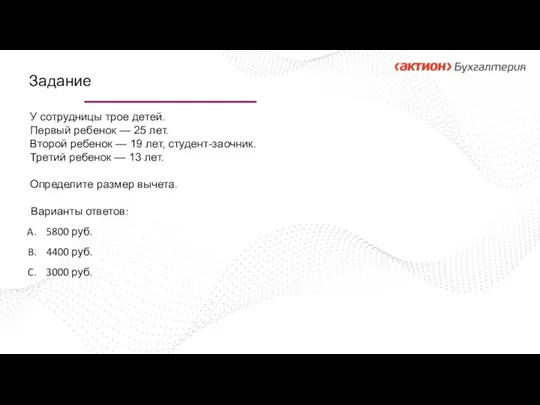

У сотрудницы трое детей.

Первый ребенок — 25 лет.

Второй ребенок

У сотрудницы трое детей.

Первый ребенок — 25 лет.

Второй ребенок

С. 3000 руб.

Стандартные вычеты на детей:

На первого — вычет уже не

Стандартные вычеты на детей:

На первого — вычет уже не

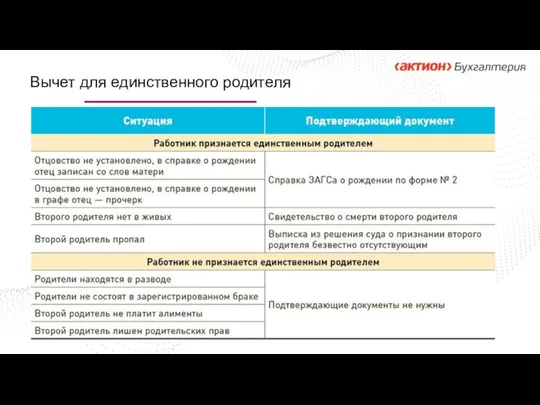

Вычет для единственного родителя

Вычет для единственного родителя

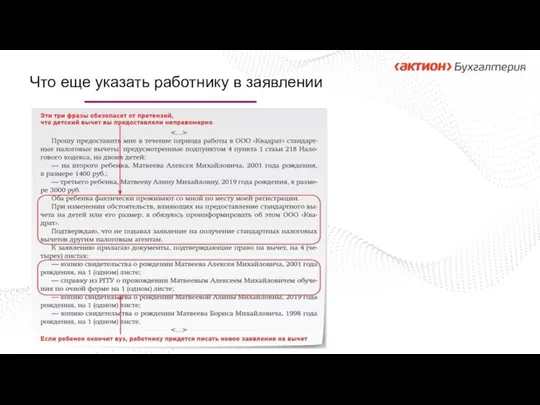

Что еще указать работнику в заявлении

Что еще указать работнику в заявлении

Когда нужна справка учебного заведения

Когда нужна справка учебного заведения

Когда сумма детского вычета превышает доходы, база равна нулю.

Остаток вычета

Когда сумма детского вычета превышает доходы, база равна нулю.

Остаток вычета

Если налоговый агент не предоставил сотруднику налоговый вычет, ответственность ему не

Если налоговый агент не предоставил сотруднику налоговый вычет, ответственность ему не

Профессиональный вычет

Профессиональный вычет

Профессиональный вычет

Профессиональный вычет

Профессиональный вычет

Профессиональный вычет

Пример 7. Предоставление профессионального вычета

По договору компания выплачивает подрядчику вознаграждение —

Пример 7. Предоставление профессионального вычета

По договору компания выплачивает подрядчику вознаграждение —

Пример 7. Предоставление профессионального вычета

Таблица. Расходы подрядчика на выполнение работ

К заявлению

Пример 7. Предоставление профессионального вычета

Таблица. Расходы подрядчика на выполнение работ

К заявлению

Решение

30 августа подрядчик получил аванс за минусом НДФЛ в размере 18 000

Решение

30 августа подрядчик получил аванс за минусом НДФЛ в размере 18 000

Какие вычеты может предоставить работодатель

Какие вычеты может предоставить работодатель

Социальные вычеты у работодателя

Социальные вычеты у работодателя

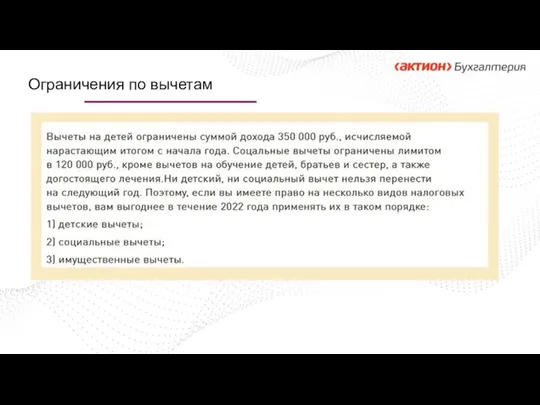

Ограничения по вычетам

Ограничения по вычетам

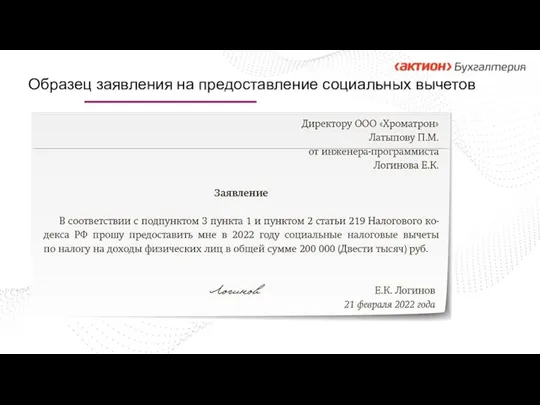

Образец заявления на предоставление социальных вычетов

Образец заявления на предоставление социальных вычетов

Криптовалютная биржа

Криптовалютная биржа Ипотека. Партнерские программы

Ипотека. Партнерские программы Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7 Бюджетный учет. Бюджетирование

Бюджетный учет. Бюджетирование Джерела формування страхового фонду

Джерела формування страхового фонду Бухгалтерский учет арендных и лизинговых операциий

Бухгалтерский учет арендных и лизинговых операциий Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Имущественное страхование

Имущественное страхование Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Міжнародні розрахунки

Міжнародні розрахунки Банк развития Казахстана

Банк развития Казахстана Правове регулювання валютних операцій

Правове регулювання валютних операцій Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Нематериальные активы

Нематериальные активы Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовая система

Финансовая система Организация бухгалтерского учета

Организация бухгалтерского учета Финансовая пирамида

Финансовая пирамида Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Обязательное медицинское страхование

Обязательное медицинское страхование Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық