Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения презентация

- Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения

Содержание

- 2. Выбор системы налогообложения Система налогообложения – УСН В Оренбургской области для фондов и НКО - ставка

- 3. Применение пониженного страхового тарифа - Благотворительных организаций; - НКО, ведущие деятельность в определенной области - Упрощенная

- 4. Деятельность НКО: -социальное обслуживание граждан, -научные исследования и разработки, -образование, -здравоохранение, - культура и искусство (деятельность

- 5. Доходы - для пониженного страхового тарифа: Целевые поступления на уставную деятельность; Гранты; Доходы от осущ. видов

- 6. Обязательный аудит Все фонды; НКО, выполняющие функции иностранного агента. В бухгалтерском балансе: наименование аудиторской организации или

- 7. Трудовой договор с руководителем НКО С момента назначения на должность в уже зарегистрированной НКО; С момента

- 8. Трудовой договор с руководителем НКО основной / по совместительству; полная занятость / частичная занятость; Выплата ЗП

- 9. Если Вы руководитель НКО пенсионер; получаете пенсию по потере кормильца; пенсию по инвалидности; получаете пособие по

- 11. Скачать презентацию

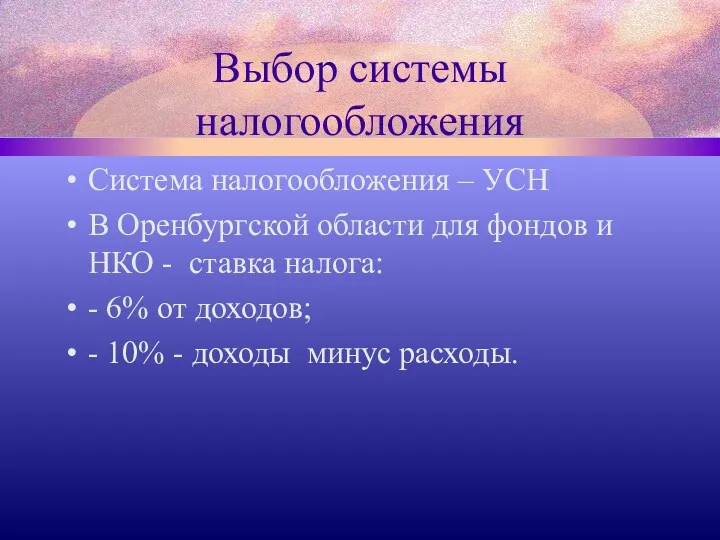

Выбор системы налогообложения

Система налогообложения – УСН

В Оренбургской области для фондов и

Выбор системы налогообложения

Система налогообложения – УСН

В Оренбургской области для фондов и

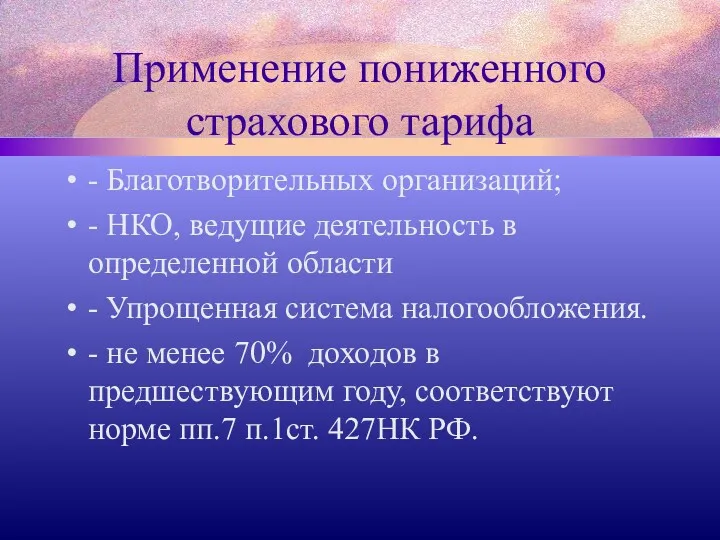

Применение пониженного страхового тарифа

- Благотворительных организаций;

- НКО, ведущие деятельность в определенной

Применение пониженного страхового тарифа

- Благотворительных организаций;

- НКО, ведущие деятельность в определенной

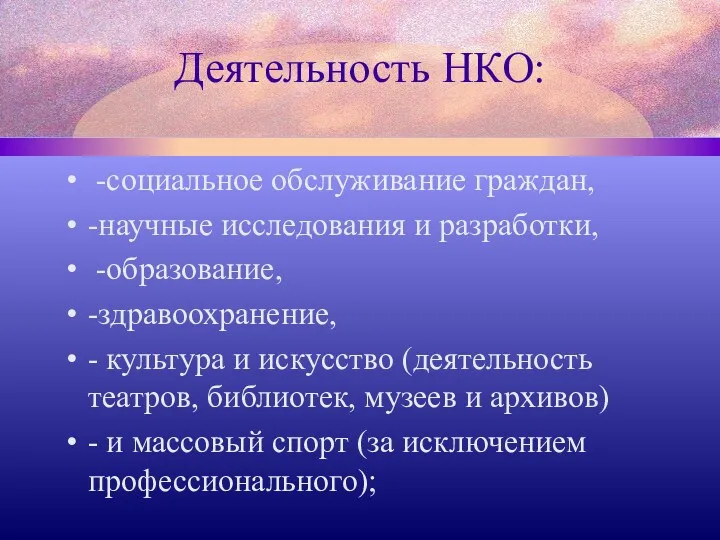

Деятельность НКО:

-социальное обслуживание граждан,

-научные исследования и разработки,

-образование,

-здравоохранение,

Деятельность НКО:

-социальное обслуживание граждан,

-научные исследования и разработки,

-образование,

-здравоохранение,

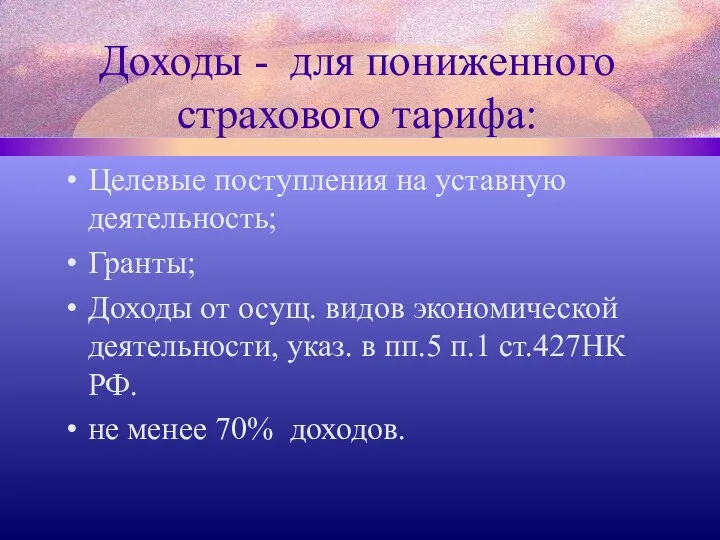

Доходы - для пониженного страхового тарифа:

Целевые поступления на уставную деятельность;

Гранты;

Доходы от

Доходы - для пониженного страхового тарифа:

Целевые поступления на уставную деятельность;

Гранты;

Доходы от

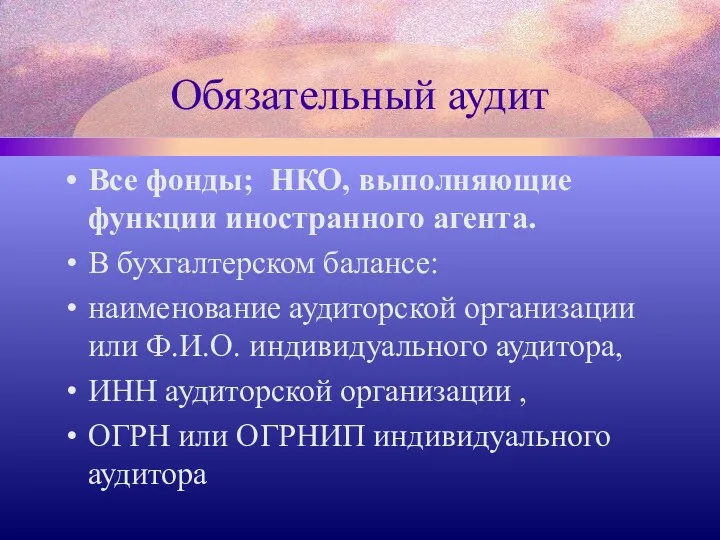

Обязательный аудит

Все фонды; НКО, выполняющие функции иностранного агента.

В бухгалтерском балансе:

наименование

Обязательный аудит

Все фонды; НКО, выполняющие функции иностранного агента.

В бухгалтерском балансе:

наименование

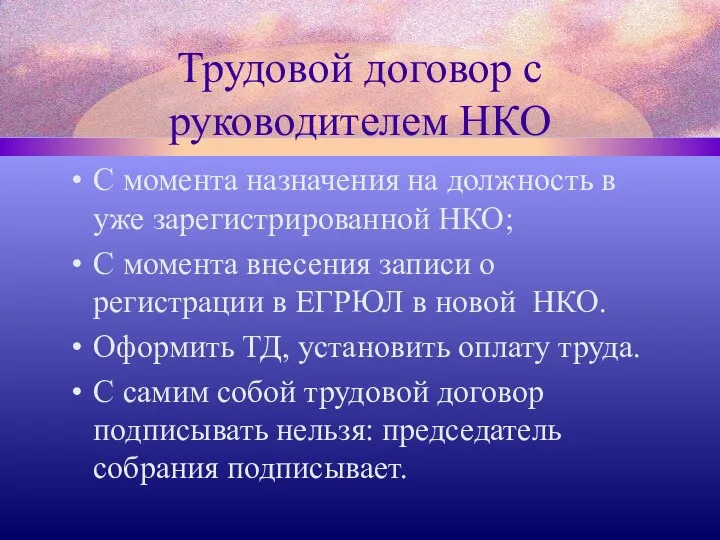

Трудовой договор с руководителем НКО

С момента назначения на должность в уже

Трудовой договор с руководителем НКО

С момента назначения на должность в уже

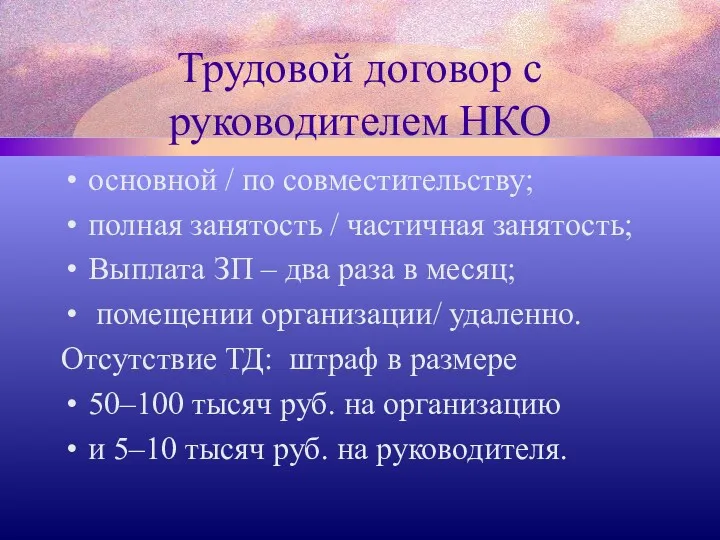

Трудовой договор с руководителем НКО

основной / по совместительству;

полная занятость / частичная

Трудовой договор с руководителем НКО

основной / по совместительству;

полная занятость / частичная

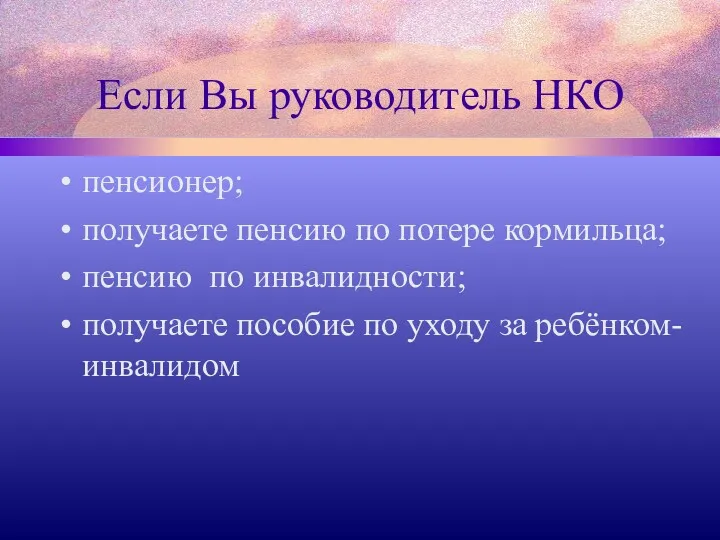

Если Вы руководитель НКО

пенсионер;

получаете пенсию по потере кормильца;

пенсию по инвалидности;

получаете пособие

Если Вы руководитель НКО

пенсионер;

получаете пенсию по потере кормильца;

пенсию по инвалидности;

получаете пособие

Мультиплікатор інвестицій

Мультиплікатор інвестицій Порядок обложения отдельных видов операций НДС

Порядок обложения отдельных видов операций НДС Оценка влияния трансформации на доходы коммерческого банка

Оценка влияния трансформации на доходы коммерческого банка Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Ценовая политика

Ценовая политика Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Капитал и оценка его стоимости

Капитал и оценка его стоимости Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Финансовое право

Финансовое право Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Складання журналу-ордеру № 1.Задача

Складання журналу-ордеру № 1.Задача Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia

Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Кредитные карты

Кредитные карты Банк ВТБ 24

Банк ВТБ 24 Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Финансовая политика государства

Финансовая политика государства Торговля временем на акциях

Торговля временем на акциях Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан