- Система учета “директ-костинг”

Содержание

- 2. Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ – костинг». В нее включаются

- 3. ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРИ МЕТОДЕ «ДИРЕКТ – КОСТ» ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ (ЗАТРАТЫ

- 4. В Германии и Австрии данный метод получил наименование “учет частичных затрат” или “учет суммы покрытия”, в

- 5. С помощью Маржинального дохода определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика

- 7. СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

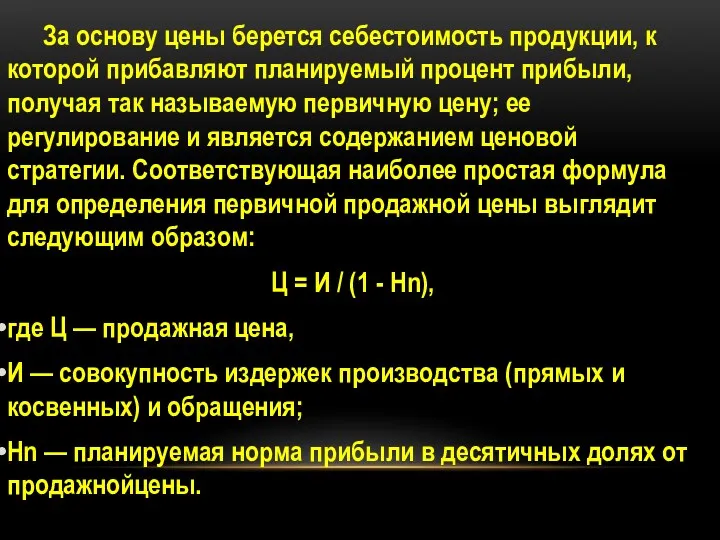

- 9. За основу цены берется себестоимость продукции, к которой прибавляют планируемый процент прибыли, получая так называемую первичную

- 10. Ценовой метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений

- 12. Преимущество метода состоит в возможности управления затратами по отклонениям от норм, а не по их полной

- 13. Ценовой метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры,

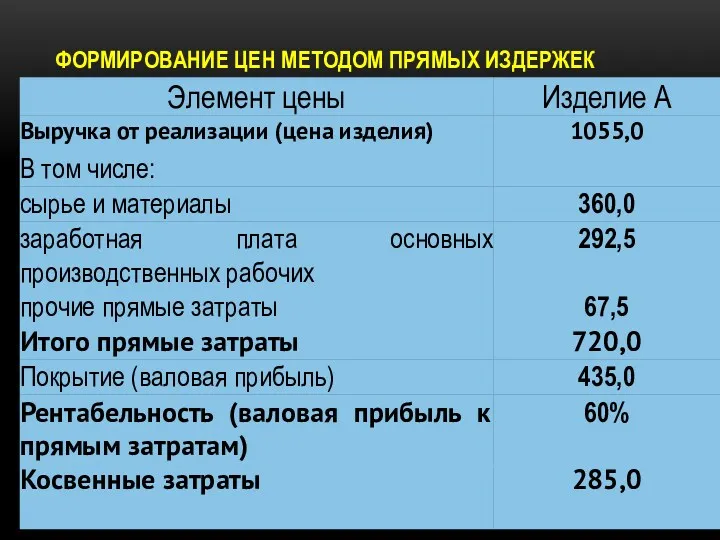

- 14. ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕК

- 15. Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически

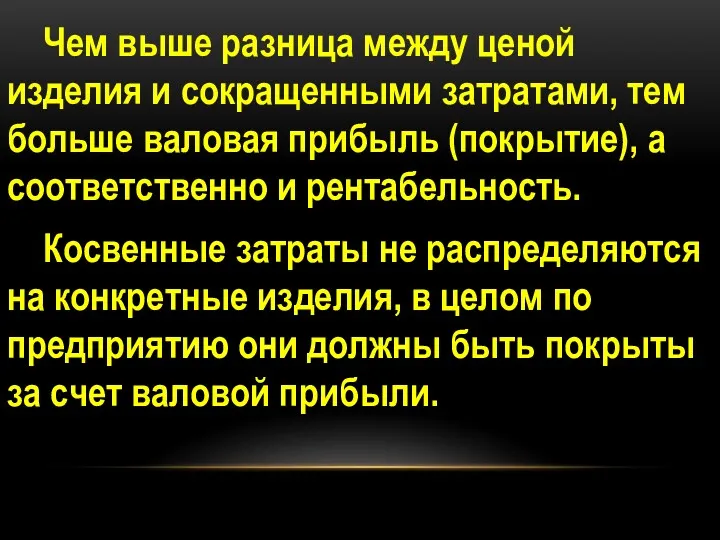

- 16. Чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно

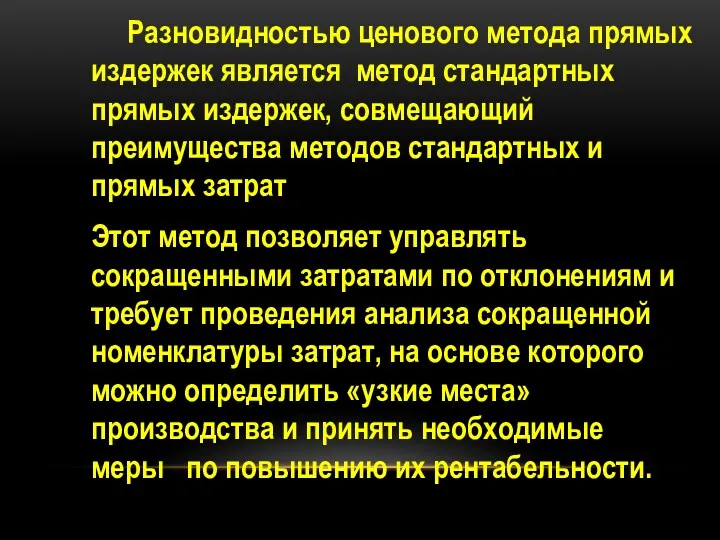

- 17. Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых

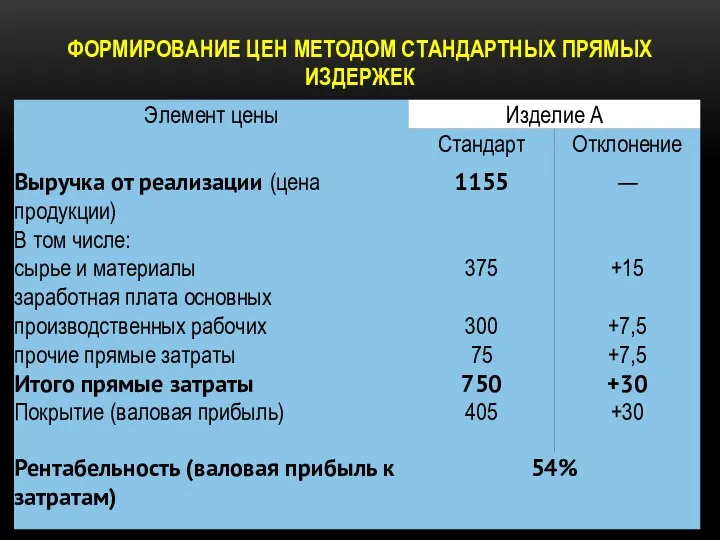

- 18. ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХ ИЗДЕРЖЕК

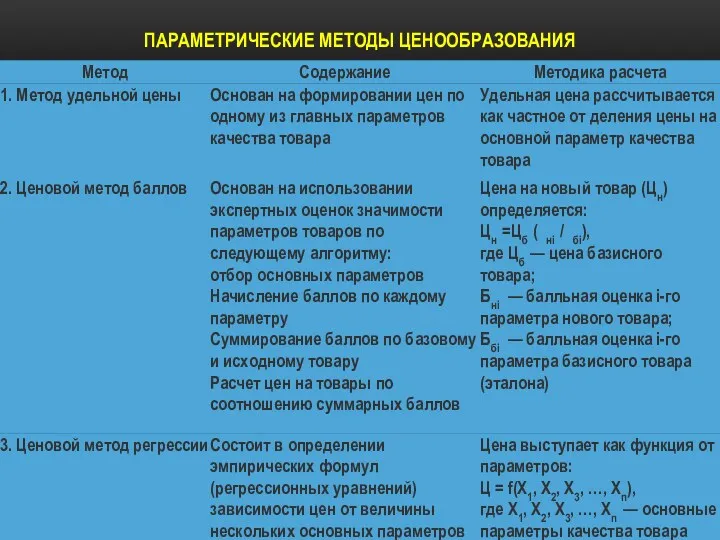

- 19. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

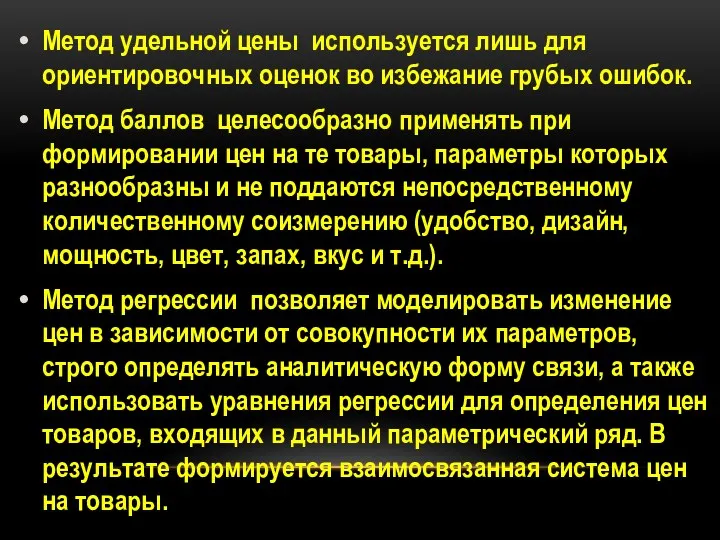

- 20. Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок. Метод баллов целесообразно применять

- 21. В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА: “ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И “КРАТКОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ”. Долгосрочный

- 22. Часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных заказов оправданно, даже при цене,

- 23. Принимая решение в отношении дополнительного заказа, предлагаемую цену нужно сравнивать с суммой переменных издержек, а не

- 24. Цены меняются, и влияние от их изменения необходимо правильно оценить. Для этого применяется чувствительный анализ, использующий

- 25. Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая находится за критической точкой. Ее

- 26. Удельный маржинальный доход и критическая точка зависят от изменения переменных расходов. Степень контроля за величиной переменных

- 27. При снижении объема продаж обычно уменьшают отпускные цены и увеличивают коммерческие расходы, в то же время

- 28. Постоянные расходы не статичны от года к году. Они могут быть намеренно увеличены для обеспечения более

- 29. После того как сделаны основные предложения по изменениям в постоянных расходах, менеджер прогнозирует вызванные этим предложением

- 30. Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства (продукции). Если продукт приносит дохода

- 31. При традиционном подходе трудно получить релевантную информацию, но менеджер может быть введен в заблуждение себестоимостью единицы

- 32. Когда ожидаемая прибыль согласована, определение ее размера может быть обеспечено подсчетом числа единиц, которые необходимо продать.

- 34. Скачать презентацию

Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ

Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ

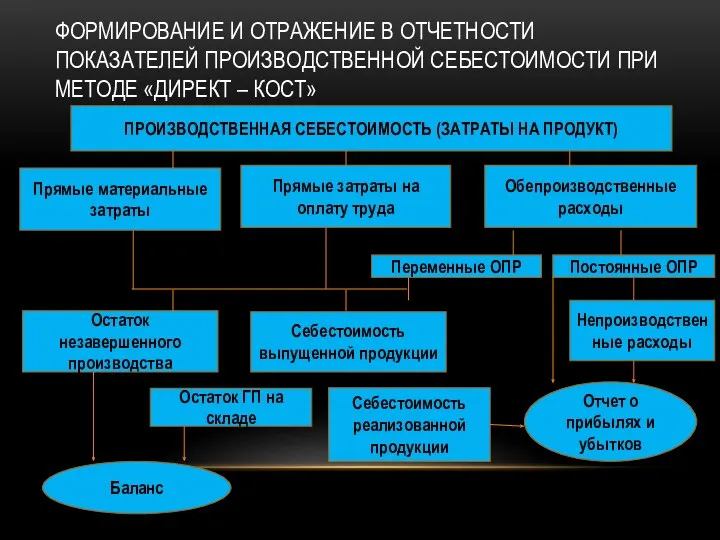

ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРИ МЕТОДЕ «ДИРЕКТ

ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРИ МЕТОДЕ «ДИРЕКТ

В Германии и Австрии данный метод получил наименование “учет частичных затрат”

В Германии и Австрии данный метод получил наименование “учет частичных затрат”

С помощью Маржинального дохода определяется порог рентабельности производства, устанавливается цена безубыточной

С помощью Маржинального дохода определяется порог рентабельности производства, устанавливается цена безубыточной

СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

За основу цены берется себестоимость продукции, к которой прибавляют планируемый процент

За основу цены берется себестоимость продукции, к которой прибавляют планируемый процент

Ценовой метод стандартных издержек позволяет формировать цены на основе расчета затрат по

Ценовой метод стандартных издержек позволяет формировать цены на основе расчета затрат по

Преимущество метода состоит в возможности управления затратами по отклонениям от норм,

Преимущество метода состоит в возможности управления затратами по отклонениям от норм,

Ценовой метод прямых издержек — способ формирования цен на основе определения прямых

Ценовой метод прямых издержек — способ формирования цен на основе определения прямых

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕК

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕК

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции.

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции.

Чем выше разница между ценой изделия и сокращенными затратами, тем больше

Чем выше разница между ценой изделия и сокращенными затратами, тем больше

Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества

Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХ ИЗДЕРЖЕК

ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХ ИЗДЕРЖЕК

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод

Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод

В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА: “ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И

В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА: “ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И

Часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных

Часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных

Принимая решение в отношении дополнительного заказа, предлагаемую цену нужно сравнивать с

Принимая решение в отношении дополнительного заказа, предлагаемую цену нужно сравнивать с

Цены меняются, и влияние от их изменения необходимо правильно оценить. Для

Цены меняются, и влияние от их изменения необходимо правильно оценить. Для

Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая

Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая

Удельный маржинальный доход и критическая точка зависят от изменения переменных расходов.

Степень

Удельный маржинальный доход и критическая точка зависят от изменения переменных расходов.

Степень

При снижении объема продаж обычно уменьшают отпускные цены и увеличивают коммерческие

При снижении объема продаж обычно уменьшают отпускные цены и увеличивают коммерческие

Постоянные расходы не статичны от года к году. Они могут быть

Постоянные расходы не статичны от года к году. Они могут быть

После того как сделаны основные предложения по изменениям в постоянных расходах,

После того как сделаны основные предложения по изменениям в постоянных расходах,

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства

При традиционном подходе трудно получить релевантную информацию, но менеджер может быть

При традиционном подходе трудно получить релевантную информацию, но менеджер может быть

Когда ожидаемая прибыль согласована, определение ее размера может быть обеспечено подсчетом

Когда ожидаемая прибыль согласована, определение ее размера может быть обеспечено подсчетом

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

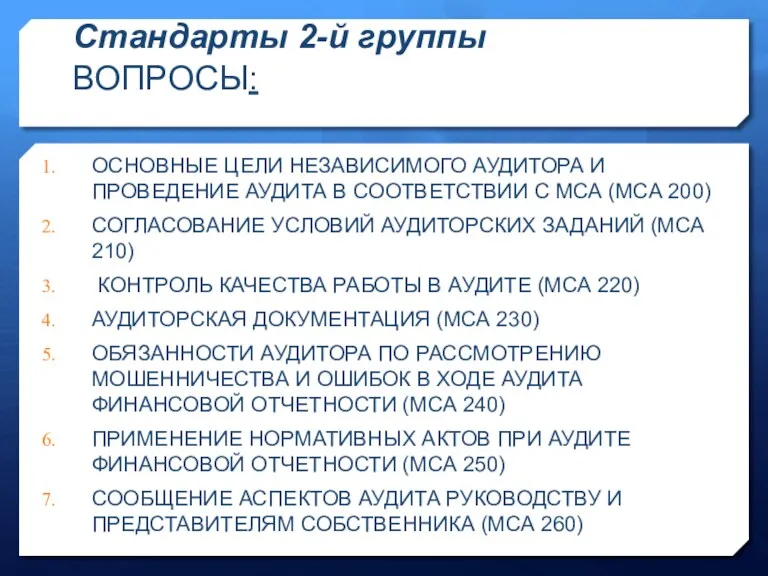

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

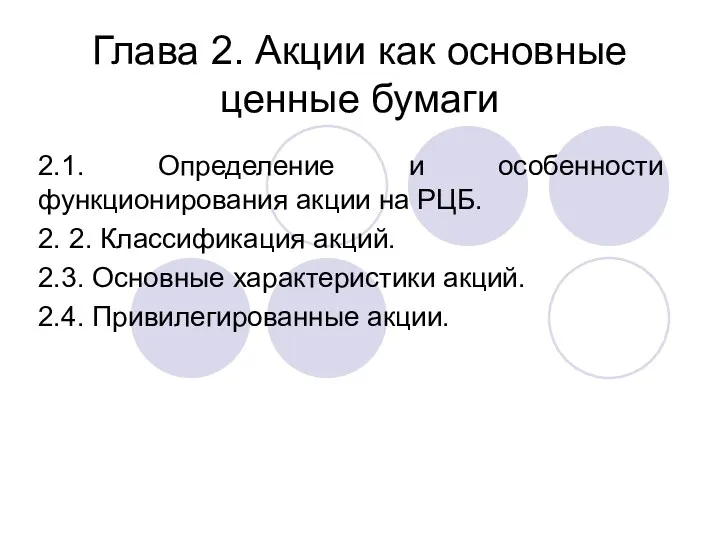

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

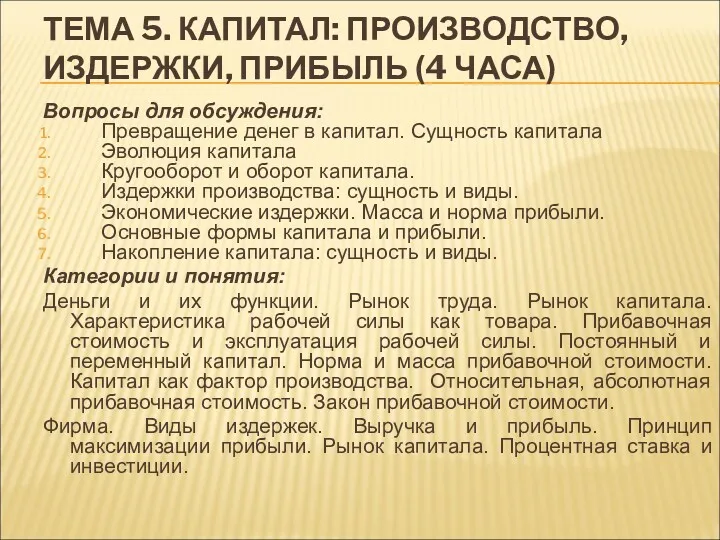

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски