Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности презентация

- Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Содержание

- 2. Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности.

- 3. Основная цель анализа финансового состояния - получение ключевых информативных показателей, дающих объективную картину финансового положения организации,

- 4. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных

- 5. Показатели финансовой и рыночной устойчивости предприятия

- 6. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых,

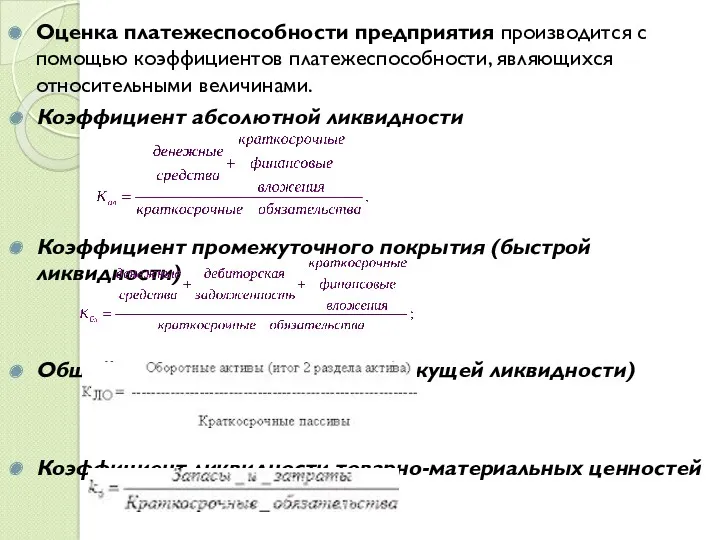

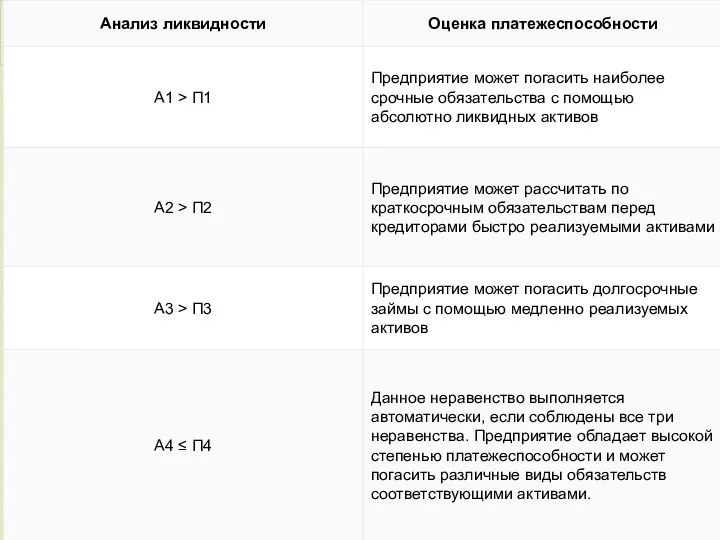

- 7. Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициент абсолютной ликвидности Коэффициент промежуточного

- 11. Скачать презентацию

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для

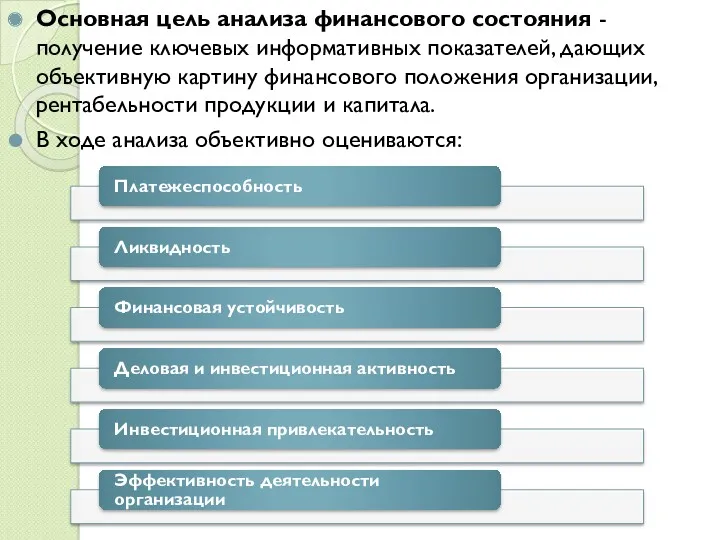

Основная цель анализа финансового состояния - получение ключевых информативных показателей, дающих

Основная цель анализа финансового состояния - получение ключевых информативных показателей, дающих

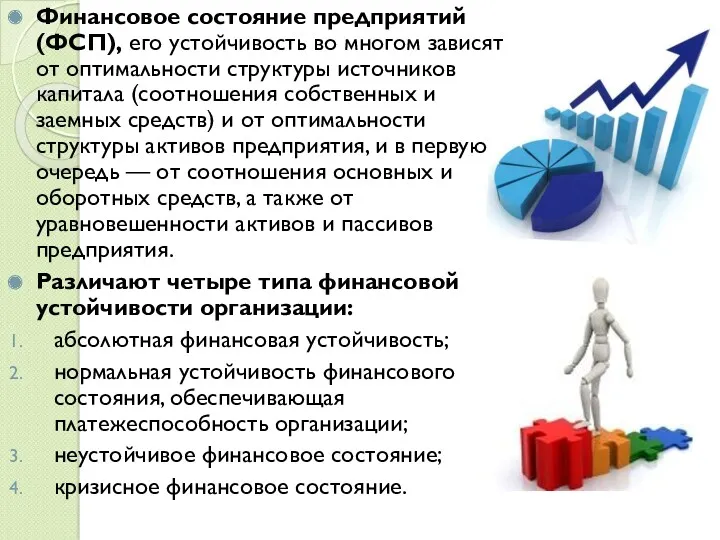

Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры

Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры

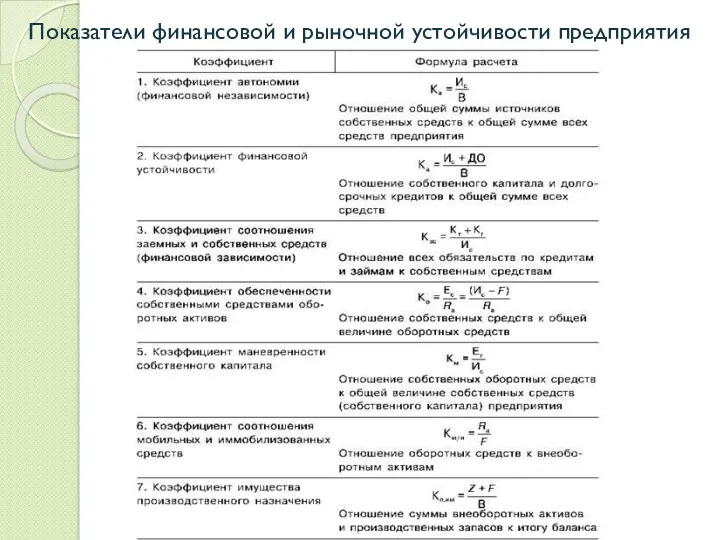

Показатели финансовой и рыночной устойчивости предприятия

Показатели финансовой и рыночной устойчивости предприятия

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами.

Коэффициент абсолютной

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами.

Коэффициент абсолютной

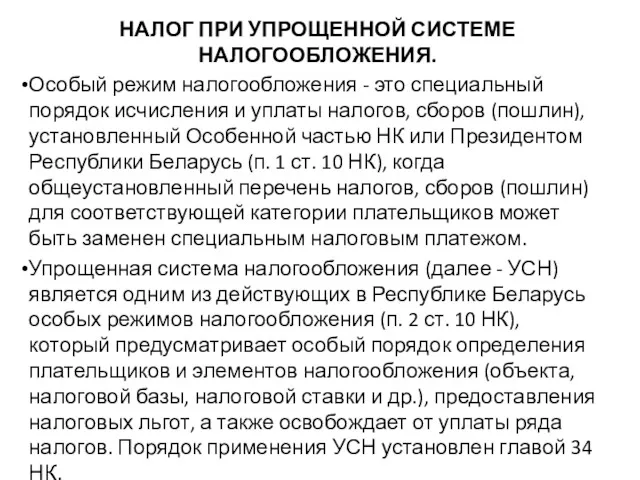

Налог при упрощенной системе налогообложения

Налог при упрощенной системе налогообложения Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Инициативное бюджетирование

Инициативное бюджетирование Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации

Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Грант Агростартап регионального проекта Республики Саха (Якутия)

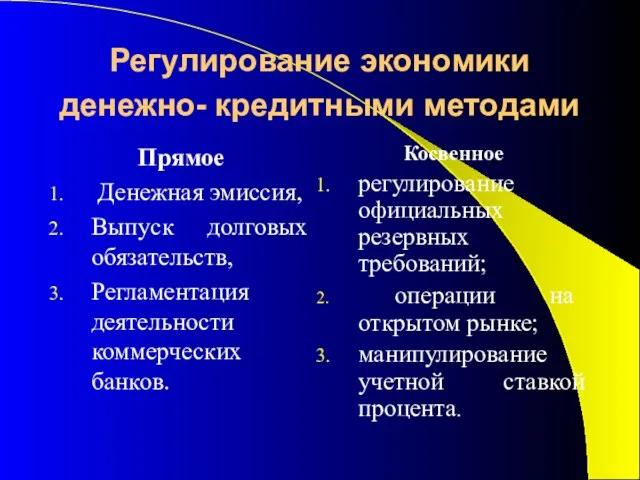

Грант Агростартап регионального проекта Республики Саха (Якутия) Регулирование экономики денежно-кредитными методами

Регулирование экономики денежно-кредитными методами Предложения для инвестиционных проектов на объектах Удомельского городского округа

Предложения для инвестиционных проектов на объектах Удомельского городского округа Сущность и функции финансов

Сущность и функции финансов Институциональная структура банковской системы

Институциональная структура банковской системы Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Себестоимость продукции

Себестоимость продукции Фінансові послуги на валютному ринку

Фінансові послуги на валютному ринку Welcome to NICT CSP

Welcome to NICT CSP Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Бизнес финансового советника

Бизнес финансового советника Финансовые инструменты

Финансовые инструменты Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Земельный налог

Земельный налог Налог на доходы физических лиц

Налог на доходы физических лиц Сутність та види податків

Сутність та види податків Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6)