- Денежные потоки предприятия и управление ими

Содержание

- 2. 7.1 Понятие денежного потока

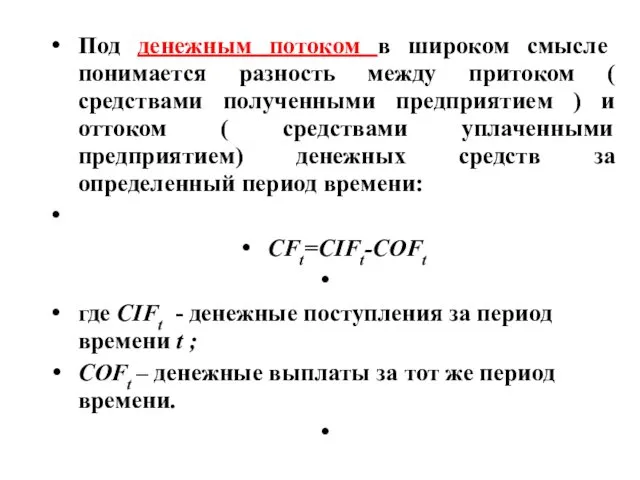

- 3. Под денежным потоком в широком смысле понимается разность между притоком ( средствами полученными предприятием ) и

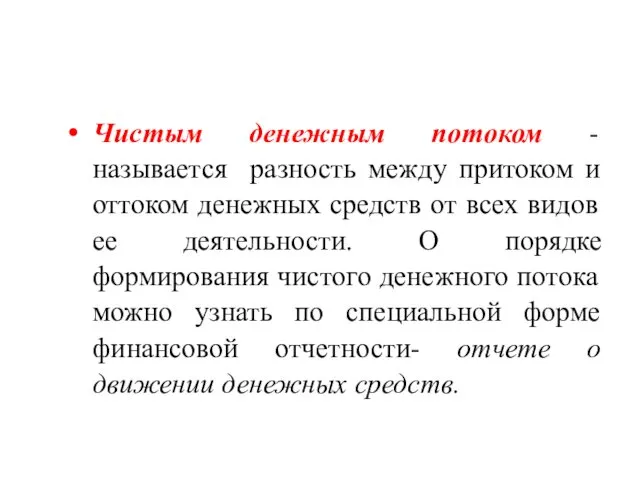

- 4. Чистым денежным потоком -называется разность между притоком и оттоком денежных средств от всех видов ее деятельности.

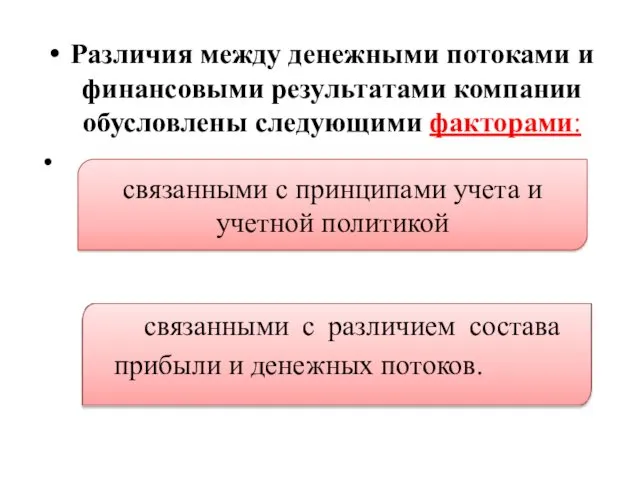

- 5. Различия между денежными потоками и финансовыми результатами компании обусловлены следующими факторами: связанными с принципами учета и

- 6. Экономический и финансовый подход к оценке результата деятельности предприятия за период.

- 7. 7.2 Способы формирования денежных потоков

- 8. Приток и отток по разным видам деятельности

- 9. Для финансового менеджмента нацеленного на максимизацию ценности компании , важным аспектом является то что денежные потоки

- 10. Денежные потоки от активов включают в себя три компонента: - операционный денежный поток; -инвестиционный денежный поток;

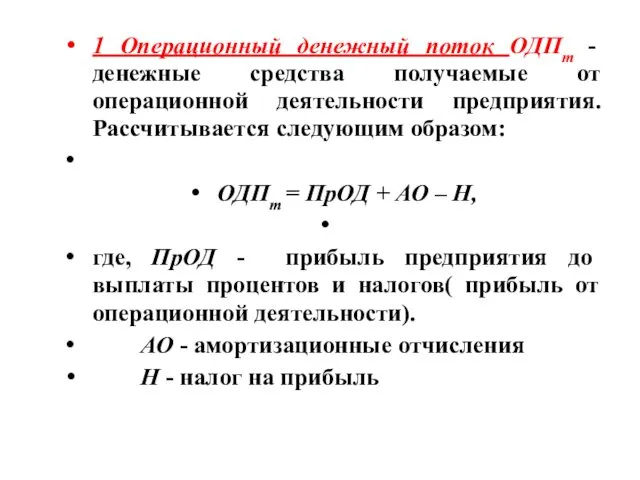

- 11. 1 Операционный денежный поток ОДПт - денежные средства получаемые от операционной деятельности предприятия. Рассчитывается следующим образом:

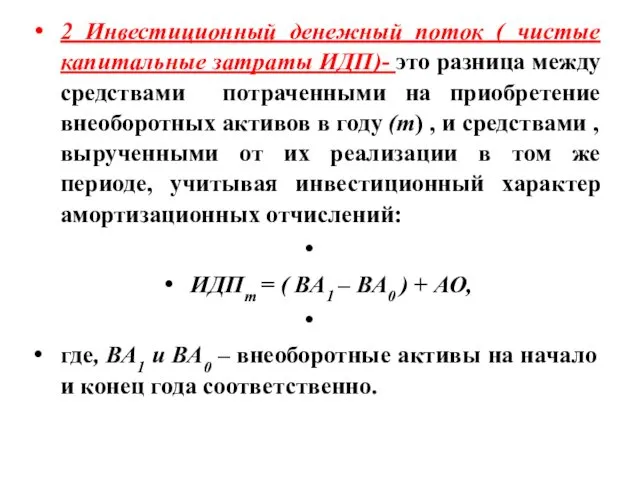

- 12. 2 Инвестиционный денежный поток ( чистые капитальные затраты ИДП)- это разница между средствами потраченными на приобретение

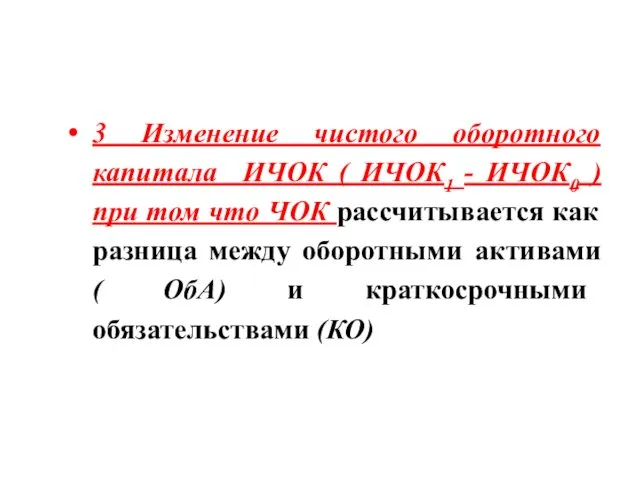

- 13. 3 Изменение чистого оборотного капитала ИЧОК ( ИЧОК1 - ИЧОК0 ) при том что ЧОК рассчитывается

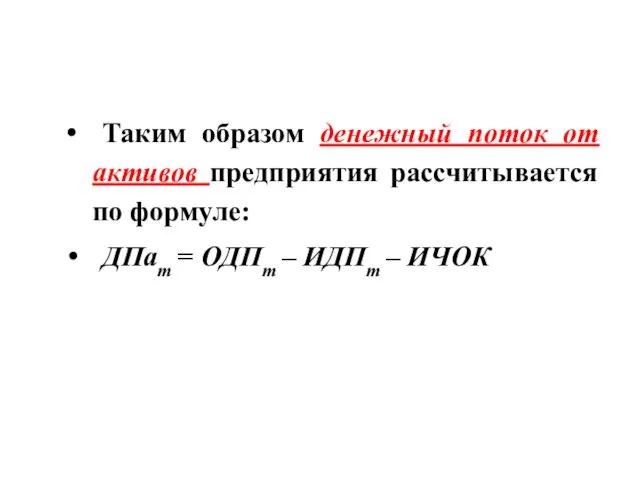

- 14. Таким образом денежный поток от активов предприятия рассчитывается по формуле: ДПат = ОДПт – ИДПт –

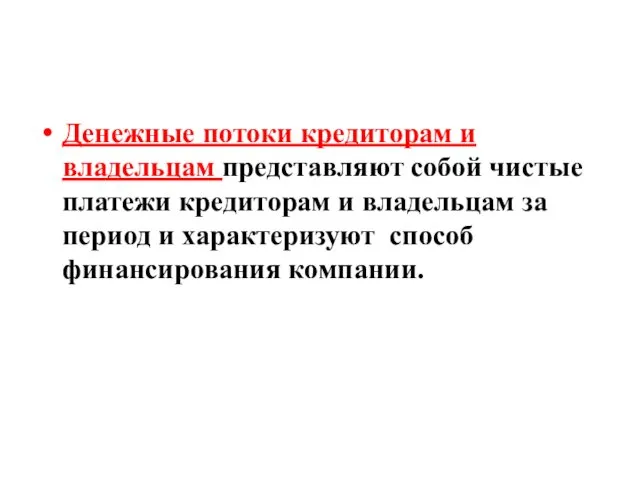

- 15. Денежные потоки кредиторам и владельцам представляют собой чистые платежи кредиторам и владельцам за период и характеризуют

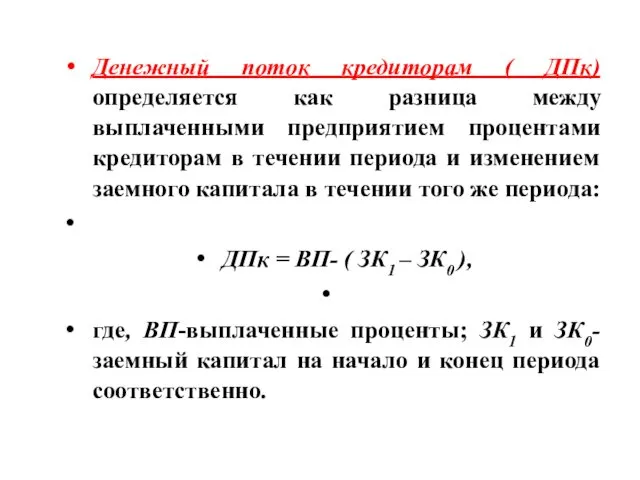

- 16. Денежный поток кредиторам ( ДПк) определяется как разница между выплаченными предприятием процентами кредиторам в течении периода

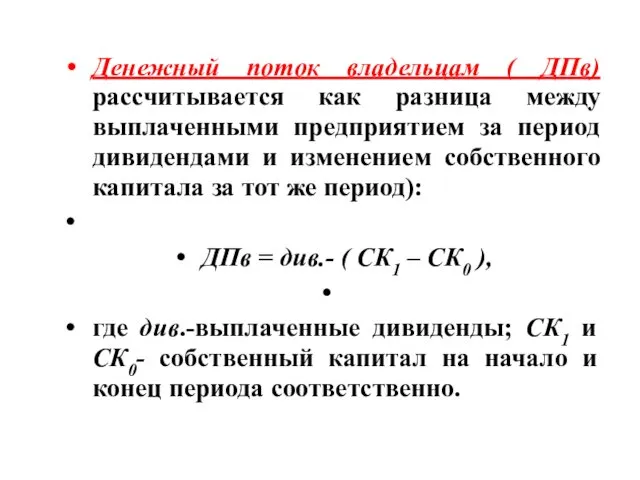

- 17. Денежный поток владельцам ( ДПв) рассчитывается как разница между выплаченными предприятием за период дивидендами и изменением

- 18. Таким образом денежные потоки предприятия формируются следующим образом Итоговая классификация денежных потоков предприятия

- 20. Скачать презентацию

7.1 Понятие денежного потока

7.1 Понятие денежного потока

Под денежным потоком в широком смысле понимается разность между притоком (

Под денежным потоком в широком смысле понимается разность между притоком (

Чистым денежным потоком -называется разность между притоком и оттоком денежных средств

Чистым денежным потоком -называется разность между притоком и оттоком денежных средств

Различия между денежными потоками и финансовыми результатами компании обусловлены следующими факторами:

связанными

Различия между денежными потоками и финансовыми результатами компании обусловлены следующими факторами:

связанными

Экономический и финансовый подход к оценке результата деятельности предприятия за период.

Экономический и финансовый подход к оценке результата деятельности предприятия за период.

7.2 Способы формирования денежных потоков

7.2 Способы формирования денежных потоков

Приток и отток по разным видам деятельности

Приток и отток по разным видам деятельности

Для финансового менеджмента нацеленного на максимизацию ценности компании , важным аспектом

Для финансового менеджмента нацеленного на максимизацию ценности компании , важным аспектом

Денежные потоки от активов включают в себя три компонента:

- операционный денежный

Денежные потоки от активов включают в себя три компонента:

- операционный денежный

1 Операционный денежный поток ОДПт - денежные средства получаемые от операционной

1 Операционный денежный поток ОДПт - денежные средства получаемые от операционной

2 Инвестиционный денежный поток ( чистые капитальные затраты ИДП)- это разница

2 Инвестиционный денежный поток ( чистые капитальные затраты ИДП)- это разница

3 Изменение чистого оборотного капитала ИЧОК ( ИЧОК1 - ИЧОК0 )

3 Изменение чистого оборотного капитала ИЧОК ( ИЧОК1 - ИЧОК0 )

Таким образом денежный поток от активов предприятия рассчитывается по формуле:

ДПат =

Таким образом денежный поток от активов предприятия рассчитывается по формуле:

ДПат =

Денежные потоки кредиторам и владельцам представляют собой чистые платежи кредиторам и

Денежные потоки кредиторам и владельцам представляют собой чистые платежи кредиторам и

Денежный поток кредиторам ( ДПк) определяется как разница между выплаченными предприятием

Денежный поток кредиторам ( ДПк) определяется как разница между выплаченными предприятием

Денежный поток владельцам ( ДПв) рассчитывается как разница между выплаченными предприятием

Денежный поток владельцам ( ДПв) рассчитывается как разница между выплаченными предприятием

Таким образом денежные потоки предприятия формируются следующим образом

Итоговая классификация денежных

Таким образом денежные потоки предприятия формируются следующим образом

Итоговая классификация денежных

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

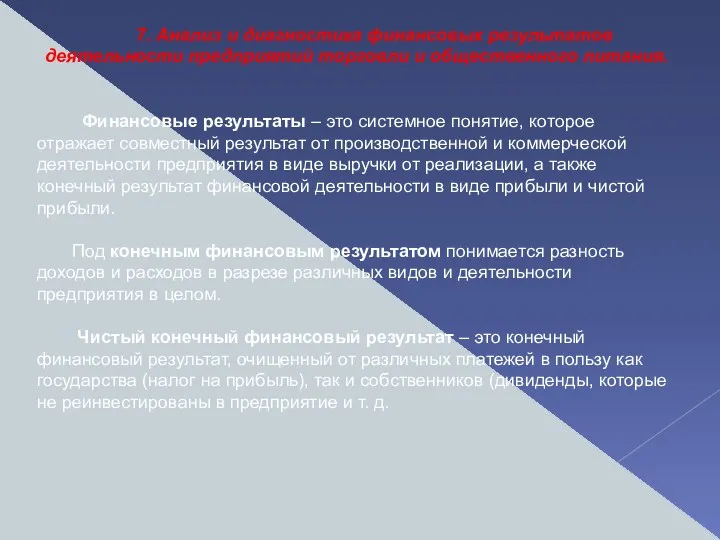

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

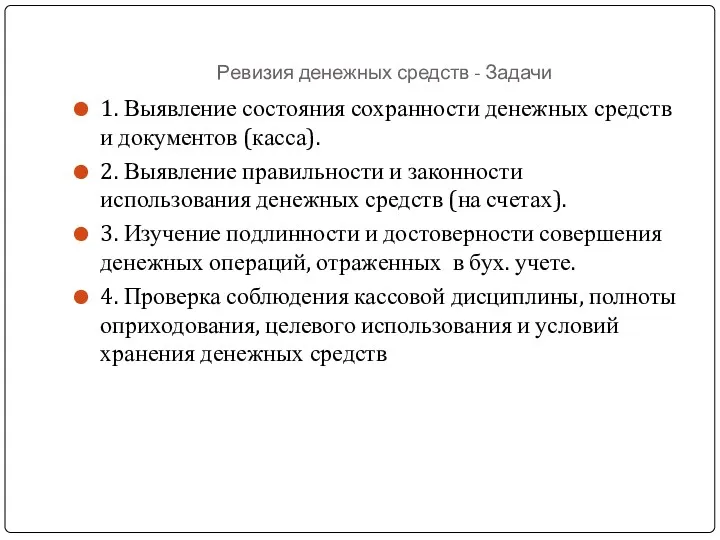

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс