- Учет основных средств аптечной организации. (Тема 2)

Содержание

- 2. ПЛАН Хозяйственные средства. Основные средства и их классификация. Оценка основных средств. Амортизация основных средств. Первичный учет

- 3. 1. Хозяйственные средства. Основные средства и их классификация. Основные средства – совокупность материально-вещественных ценностей, используемых длительное

- 4. Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах

- 5. Основные средства (ОС), как правило, составляют главную часть активов аптечных организаций, фармацевтических компаний, фирм, производств и

- 6. В большинстве стран амортизационная политика используется как важнейший механизм экономического воздействия на предприятие с целью побуждения

- 7. В настоящее время в системе бухгалтерского учета для учета основных средств используются главным образом Национальный стандарт

- 8. На сегодняшний день изучение организации учета основных средств является актуальным и обосновывается следующими причинами: правильным документальным

- 9. контролем за соблюдением сметы (бюджета) и полным отражением в учетных регистрах фактических затрат на восстановление основных

- 10. Пользователями учетной информации могут быть не только владельцы и руководители организаций, а также органы государственного регулирования

- 11. К основным средствам относятся активы, имеющие материально вещественную форму (недвижимость, транспортные средства, машины и оборудование, животные

- 12. Основные средства используют в течение многих производственных циклов; они постепенно изнашиваются и, сохраняя свойства и форму,

- 13. По принадлежности основные средства делятся на: – собственные – основные средства, которые принадлежат субъекту и отражаются

- 14. По характеру использования основные средства подразделяются на: – действующие – основные средства, используемые в производственной и

- 15. По вещественному составу основные средства классифицируются на: – инвентарные – имеющие вещественное содержание и поддающиеся обмену

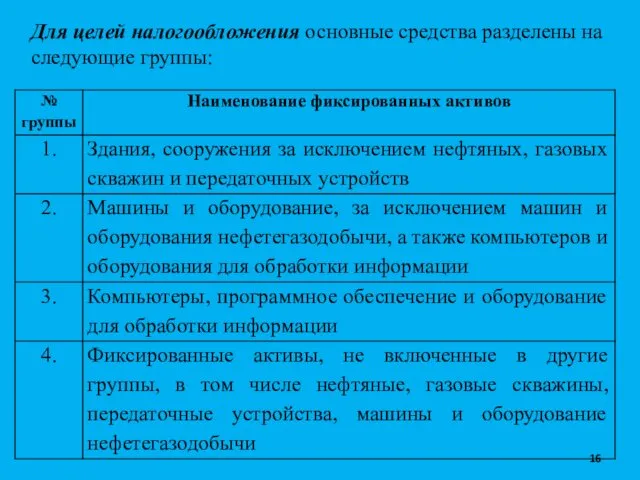

- 16. Для целей налогообложения основные средства разделены на следующие группы:

- 17. В соответствии с национальными и международными стандартами ведения учета классификация объектов основных средств по видам производится

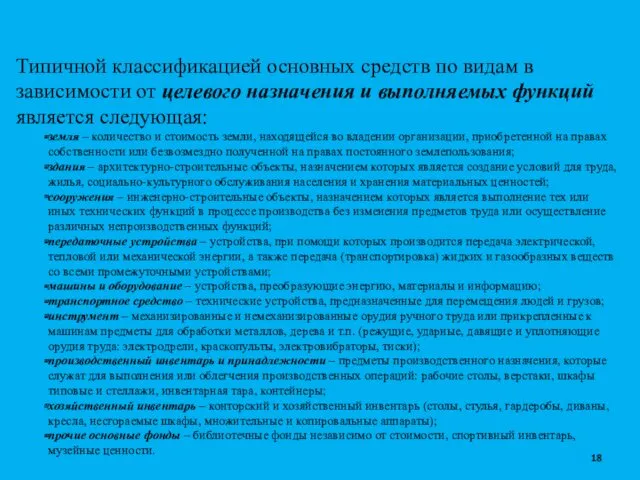

- 18. Типичной классификацией основных средств по видам в зависимости от целевого назначения и выполняемых функций является следующая:

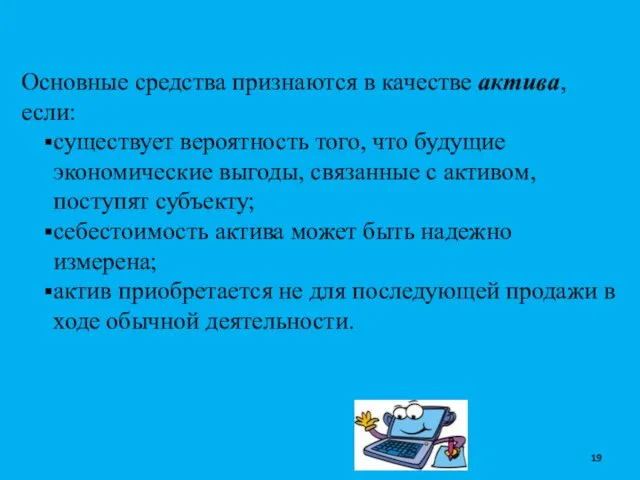

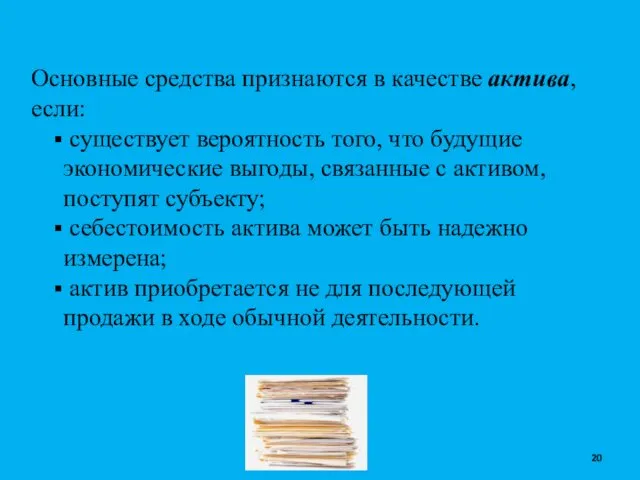

- 19. Основные средства признаются в качестве актива, если: существует вероятность того, что будущие экономические выгоды, связанные с

- 20. Основные средства признаются в качестве актива, если: существует вероятность того, что будущие экономические выгоды, связанные с

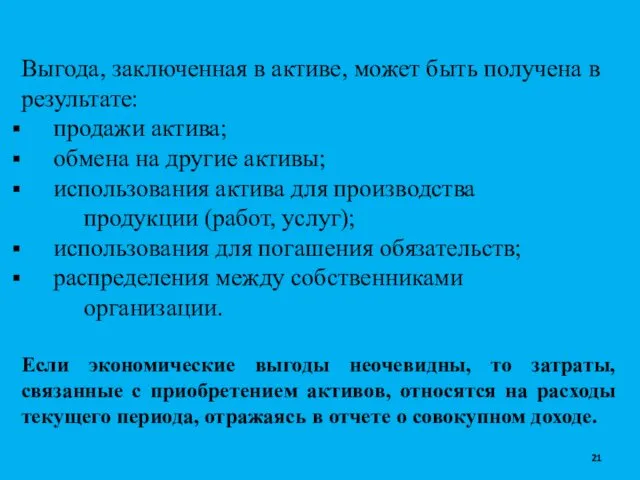

- 21. Выгода, заключенная в активе, может быть получена в результате: продажи актива; обмена на другие активы; использования

- 22. Единицей бухгалтерского учета основных средств является инвентарный объект. При наличии у одного объекта основных средств нескольких

- 23. Принадлежность отдельных имуществ к ОС определяется на основании объективного профессионального суждения бухгалтера с учетом конкретных обстоятельств,

- 24. Себестоимость объекта основных средств включает все затраты, связанные с его приобретением и подготовкой его к использованию,

- 25. Не включаются в себестоимость актива: затраты, связанные с открытием новых производственных мощностей; затраты на вывод на

- 26. При определении себестоимости отдельных видов основных средств имеют место некоторые особенности, например, когда земля приобретается в

- 27. Отсутствие экономических выгод от эксплуатации основных средств не позволяет признавать их в бухгалтерском отчете как актив.

- 28. Несмотря на использование временного критерия в 1 год для отнесения объектов к основным средствам, стандарты позволяют

- 29. По определению, основные средства – это активы, которые, как ожидается, будут использованы в течение более чем

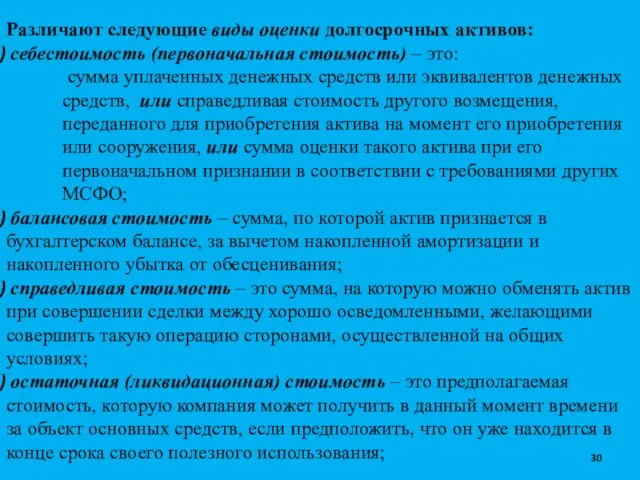

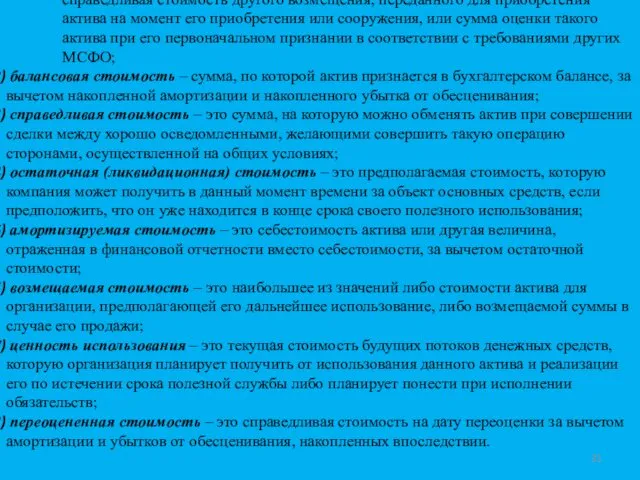

- 30. Различают следующие виды оценки долгосрочных активов: себестоимость (первоначальная стоимость) – это: сумма уплаченных денежных средств или

- 31. Различают следующие виды оценки долгосрочных активов: себестоимость (первоначальная стоимость) – это: сумма уплаченных денежных средств или

- 32. Остаточная стоимость объекта основных средств, если она существенна, определяется на дату приобретения и начало эксплуатации и

- 33. Основные средства могут поступать в организацию следующими способами: приобретение за плату; путем строительства; приобретение с отсрочкой

- 34. Если объекты основных средств создаются самим предприятием, например, при строительстве, то себестоимость актива включает все прямые

- 35. В случае поступления основных средств от других юридических или физических лиц безвозмездно по договору дарения их

- 36. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Амортизация – систематическое уменьшение стоимости основных средств на протяжении срока их полезного использования.

- 37. Срок полезного использования активов периодически пересматривается. В случае если последующие расчеты существенно отличаются от предыдущих расчетов,

- 38. При определении срока полезной службы объекта основных средств необходимо учитывать следующие факторы: ожидаемый режим использования (загрузки)

- 39. Выделяют следующие методы амортизации: прямолинейный метод; метод уменьшающегося остатка; метод единиц продукции (производственный).

- 40. Прямолинейный метод – это способ, который состоит в равномерном начислении износа в течение срока полезного использования

- 41. Метод уменьшающегося остатка – это способ, при котором начисление амортизации производится исходя из остаточной стоимости объекта

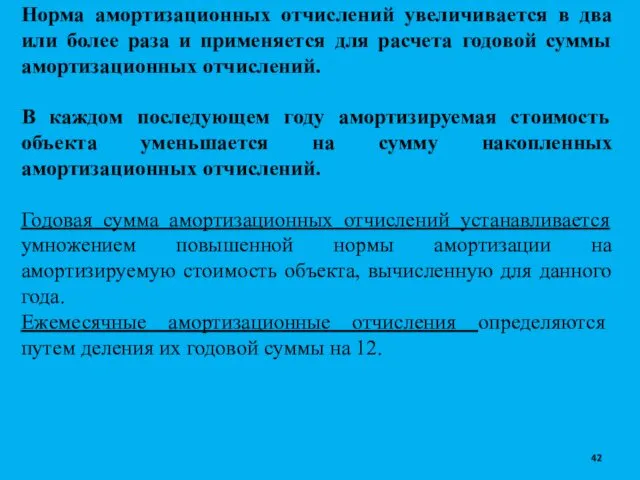

- 42. Норма амортизационных отчислений увеличивается в два или более раза и применяется для расчета годовой суммы амортизационных

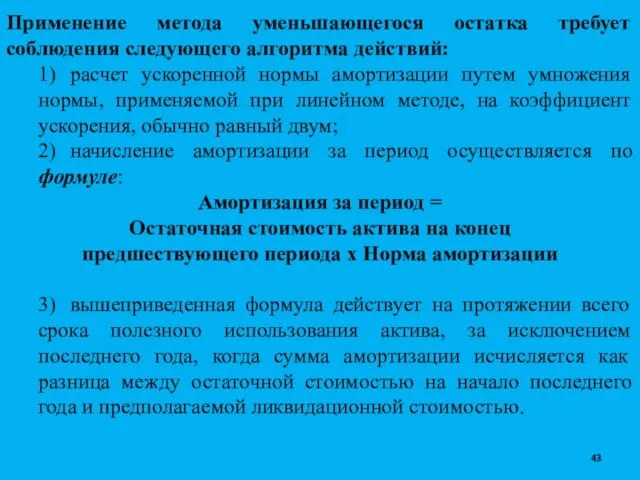

- 43. Применение метода уменьшающегося остатка требует соблюдения следующего алгоритма действий: 1) расчет ускоренной нормы амортизации путем умножения

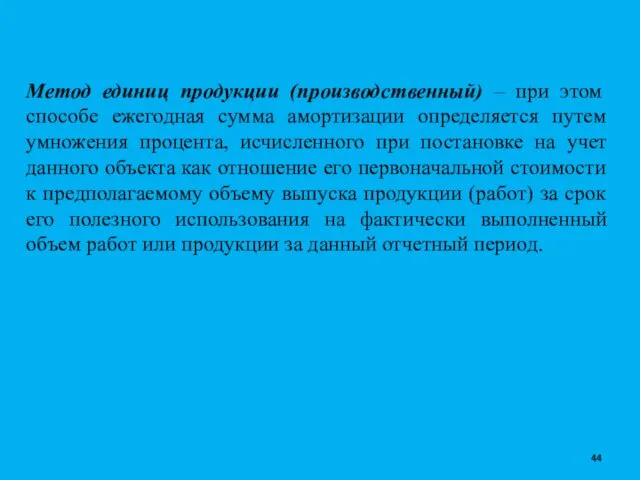

- 44. Метод единиц продукции (производственный) – при этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного

- 45. Амортизация основных средств, нематериальных активов начисляется с 1 числа месяца, следующего за месяцем, в котором актив

- 46. В случае, если результаты анализа указывают на существенное изменением ожидаемого характера потребления организацией будущих экономических выгод

- 47. Контрольные вопросы по разделу: «Учет основных средств» Основные средства: характеристика и классификация. Какие причины существуют для

- 48. ЛИТЕРАТУРА: Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных организации Республики Казахстан.-Алматы,

- 50. Скачать презентацию

ПЛАН

Хозяйственные средства. Основные средства и их классификация.

Оценка основных средств. Амортизация

ПЛАН

Хозяйственные средства. Основные средства и их классификация.

Оценка основных средств. Амортизация

1. Хозяйственные средства. Основные средства и

их классификация.

Основные средства –

1. Хозяйственные средства. Основные средства и

их классификация.

Основные средства –

Основными задачами бухгалтерского учета основных средств являются:

правильное документальное оформление

Основными задачами бухгалтерского учета основных средств являются:

правильное документальное оформление

Основные средства (ОС), как правило, составляют главную часть активов аптечных организаций,

Основные средства (ОС), как правило, составляют главную часть активов аптечных организаций,

В большинстве стран амортизационная политика используется как важнейший механизм экономического воздействия

В большинстве стран амортизационная политика используется как важнейший механизм экономического воздействия

В настоящее время в системе бухгалтерского учета для учета основных средств

В настоящее время в системе бухгалтерского учета для учета основных средств

На сегодняшний день изучение организации учета основных средств является актуальным и

На сегодняшний день изучение организации учета основных средств является актуальным и

контролем за соблюдением сметы (бюджета) и полным отражением в учетных регистрах

контролем за соблюдением сметы (бюджета) и полным отражением в учетных регистрах

Пользователями учетной информации могут быть не только владельцы и руководители организаций,

Пользователями учетной информации могут быть не только владельцы и руководители организаций,

К основным средствам относятся активы, имеющие материально вещественную форму (недвижимость, транспортные

К основным средствам относятся активы, имеющие материально вещественную форму (недвижимость, транспортные

Основные средства используют в течение многих производственных циклов; они постепенно изнашиваются

Основные средства используют в течение многих производственных циклов; они постепенно изнашиваются

По принадлежности основные средства делятся на:

– собственные – основные средства, которые принадлежат

По принадлежности основные средства делятся на: – собственные – основные средства, которые принадлежат

По характеру использования основные средства подразделяются на:

– действующие – основные средства, используемые

По характеру использования основные средства подразделяются на:

– действующие – основные средства, используемые

По вещественному составу основные средства классифицируются на:

– инвентарные – имеющие вещественное содержание

По вещественному составу основные средства классифицируются на:

– инвентарные – имеющие вещественное содержание

Для целей налогообложения основные средства разделены на следующие группы:

Для целей налогообложения основные средства разделены на следующие группы:

В соответствии с национальными и международными стандартами ведения учета классификация

В соответствии с национальными и международными стандартами ведения учета классификация

Типичной классификацией основных средств по видам в зависимости от целевого назначения

Типичной классификацией основных средств по видам в зависимости от целевого назначения

Основные средства признаются в качестве актива, если:

существует вероятность того, что

Основные средства признаются в качестве актива, если:

существует вероятность того, что

Основные средства признаются в качестве актива, если:

существует вероятность того,

Основные средства признаются в качестве актива, если:

существует вероятность того,

Выгода, заключенная в активе, может быть получена в результате:

продажи актива;

обмена

Выгода, заключенная в активе, может быть получена в результате:

продажи актива;

обмена

Единицей бухгалтерского учета основных средств является инвентарный объект.

При наличии у

Единицей бухгалтерского учета основных средств является инвентарный объект.

При наличии у

Принадлежность отдельных имуществ к ОС определяется на основании объективного профессионального суждения

Принадлежность отдельных имуществ к ОС определяется на основании объективного профессионального суждения

Себестоимость объекта основных средств включает все затраты, связанные с его приобретением

Себестоимость объекта основных средств включает все затраты, связанные с его приобретением

Не включаются в себестоимость актива:

затраты, связанные с открытием новых производственных

Не включаются в себестоимость актива:

затраты, связанные с открытием новых производственных

При определении себестоимости отдельных видов основных средств имеют место некоторые особенности,

При определении себестоимости отдельных видов основных средств имеют место некоторые особенности,

Отсутствие экономических выгод от эксплуатации основных средств не позволяет признавать их

Отсутствие экономических выгод от эксплуатации основных средств не позволяет признавать их

Несмотря на использование временного критерия в 1 год для отнесения объектов

Несмотря на использование временного критерия в 1 год для отнесения объектов

По определению, основные средства – это активы, которые, как ожидается, будут

По определению, основные средства – это активы, которые, как ожидается, будут

Различают следующие виды оценки долгосрочных активов:

себестоимость (первоначальная стоимость) – это:

Различают следующие виды оценки долгосрочных активов:

себестоимость (первоначальная стоимость) – это:

Различают следующие виды оценки долгосрочных активов:

себестоимость (первоначальная стоимость) – это:

Различают следующие виды оценки долгосрочных активов:

себестоимость (первоначальная стоимость) – это:

Остаточная стоимость объекта основных средств, если она существенна, определяется на дату

Остаточная стоимость объекта основных средств, если она существенна, определяется на дату

Основные средства могут поступать в организацию следующими способами:

приобретение за плату;

Основные средства могут поступать в организацию следующими способами:

приобретение за плату;

Если объекты основных средств создаются самим предприятием, например, при строительстве, то

Если объекты основных средств создаются самим предприятием, например, при строительстве, то

В случае поступления основных средств от других юридических или физических лиц

В случае поступления основных средств от других юридических или физических лиц

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Амортизация – систематическое уменьшение стоимости основных средств на протяжении

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Амортизация – систематическое уменьшение стоимости основных средств на протяжении

Срок полезного использования активов периодически пересматривается.

В случае если последующие расчеты

Срок полезного использования активов периодически пересматривается.

В случае если последующие расчеты

При определении срока полезной службы объекта основных средств необходимо учитывать следующие

При определении срока полезной службы объекта основных средств необходимо учитывать следующие

Выделяют следующие методы амортизации:

прямолинейный метод;

метод уменьшающегося остатка;

метод

Выделяют следующие методы амортизации:

прямолинейный метод;

метод уменьшающегося остатка;

метод

Прямолинейный метод – это способ, который состоит в равномерном начислении износа

Прямолинейный метод – это способ, который состоит в равномерном начислении износа

Метод уменьшающегося остатка – это способ, при котором начисление амортизации производится

Метод уменьшающегося остатка – это способ, при котором начисление амортизации производится

Норма амортизационных отчислений увеличивается в два или более раза и применяется

Норма амортизационных отчислений увеличивается в два или более раза и применяется

Применение метода уменьшающегося остатка требует соблюдения следующего алгоритма действий:

1) расчет ускоренной нормы

Применение метода уменьшающегося остатка требует соблюдения следующего алгоритма действий:

1) расчет ускоренной нормы

Метод единиц продукции (производственный) – при этом способе ежегодная сумма амортизации

Метод единиц продукции (производственный) – при этом способе ежегодная сумма амортизации

Амортизация основных средств, нематериальных активов начисляется с 1 числа месяца, следующего

Амортизация основных средств, нематериальных активов начисляется с 1 числа месяца, следующего

В случае, если результаты анализа указывают на существенное изменением ожидаемого характера

В случае, если результаты анализа указывают на существенное изменением ожидаемого характера

Контрольные вопросы

по разделу: «Учет основных средств»

Основные средства: характеристика и классификация.

Какие

Контрольные вопросы

по разделу: «Учет основных средств»

Основные средства: характеристика и классификация.

Какие

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

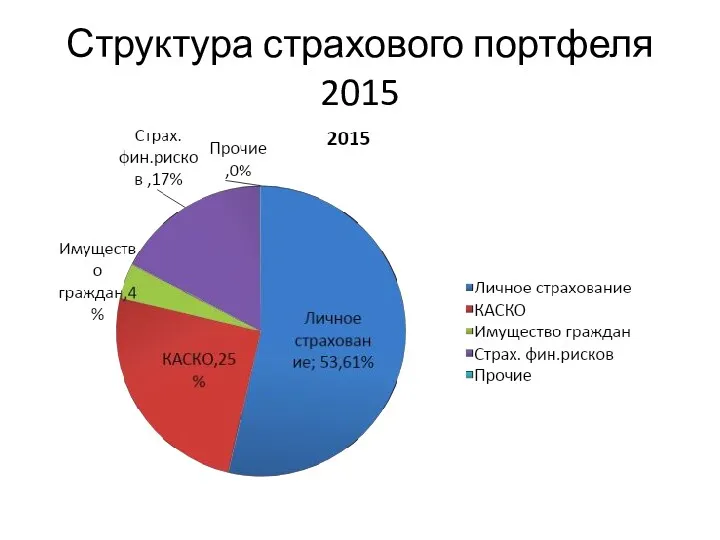

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль