- Тема 4_БУУ_Презентация

Содержание

- 2. ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ формирование комплексного представления об основах выделения и управления центрами ответственности хозяйствующего субъекта в

- 3. ПЛАН ЛЕКЦИИ 1. Сущность и понятие места возникновения затрат (МВЗ). 2. Сущность и понятие центра ответственности

- 4. РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) [Электронный ресурс]: учебник / Н.П. Кондраков. М.:

- 6. НА УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ ОКАЗЫВАЕТ ВЛИЯНИЕ ЕЕ ОРГАНИЗАЦИОННАЯ СТРУКТУРА

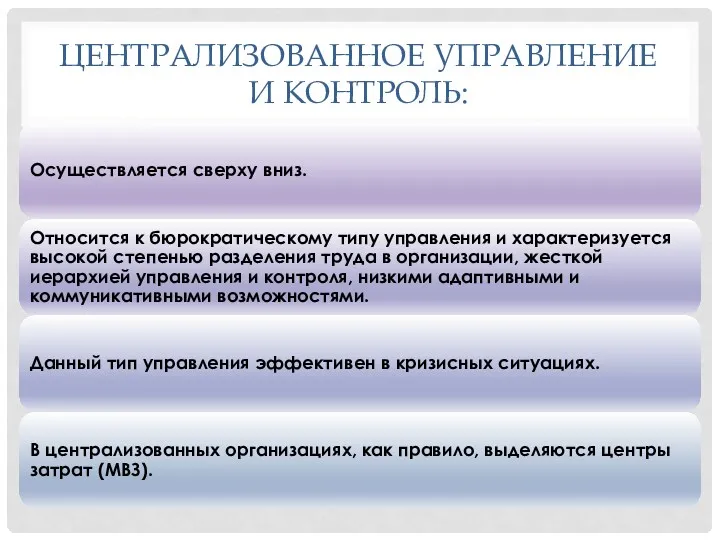

- 7. ЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ:

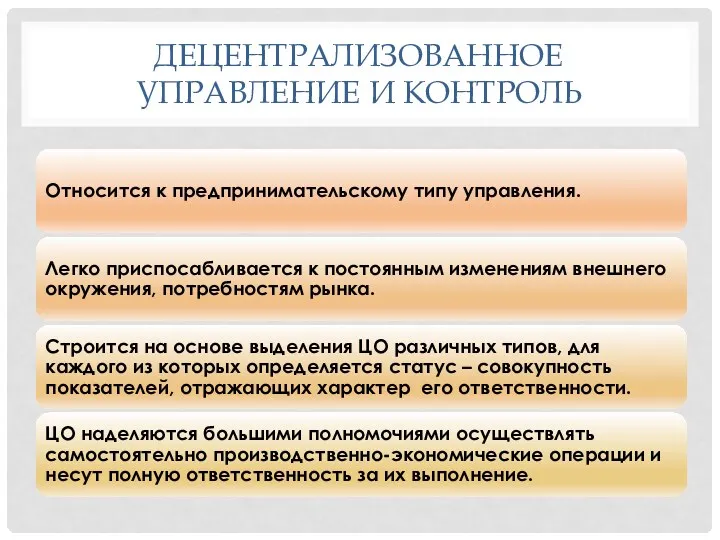

- 8. ДЕЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ

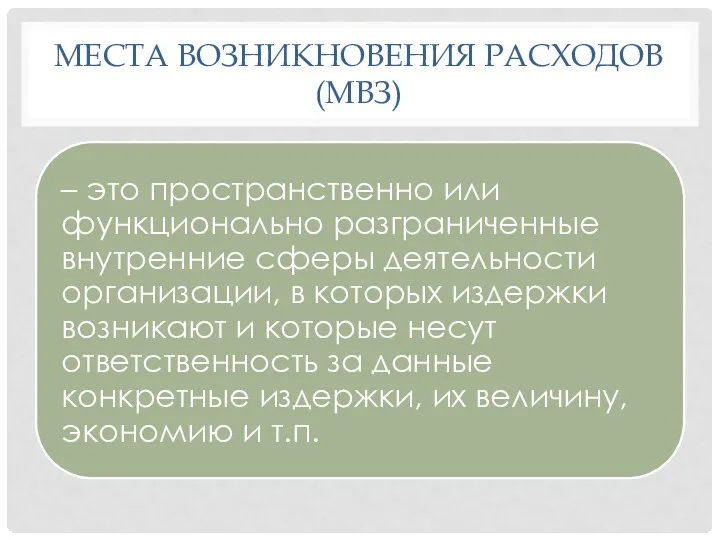

- 9. МЕСТА ВОЗНИКНОВЕНИЯ РАСХОДОВ (МВЗ)

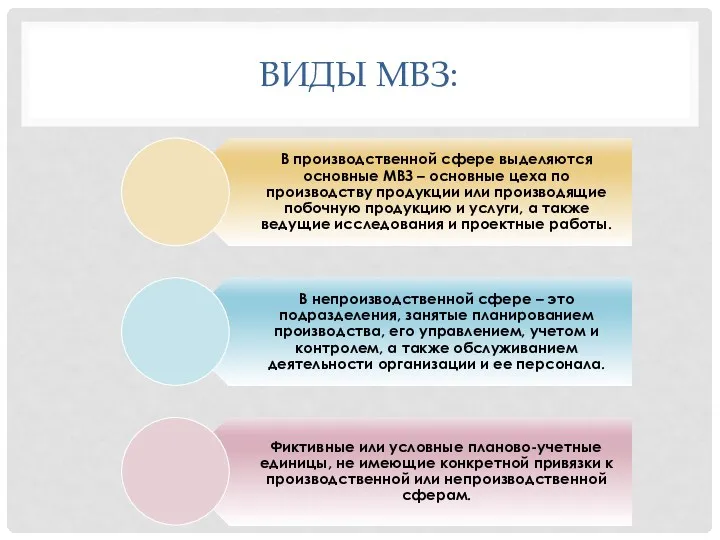

- 10. ВИДЫ МВЗ:

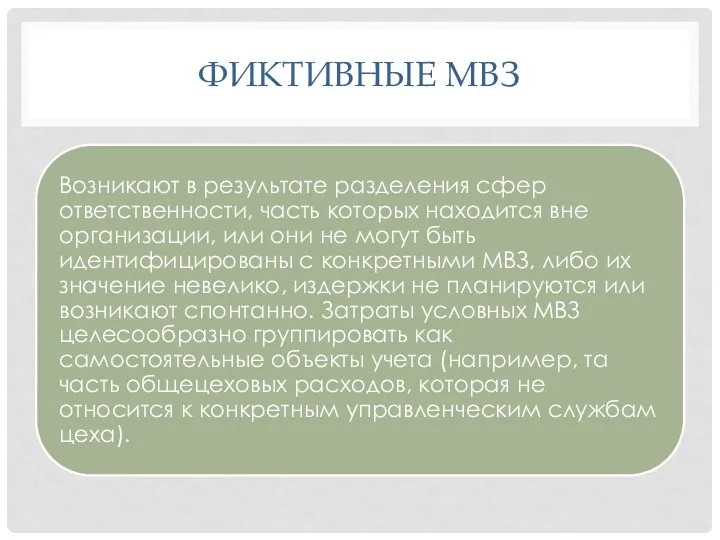

- 11. ФИКТИВНЫЕ МВЗ

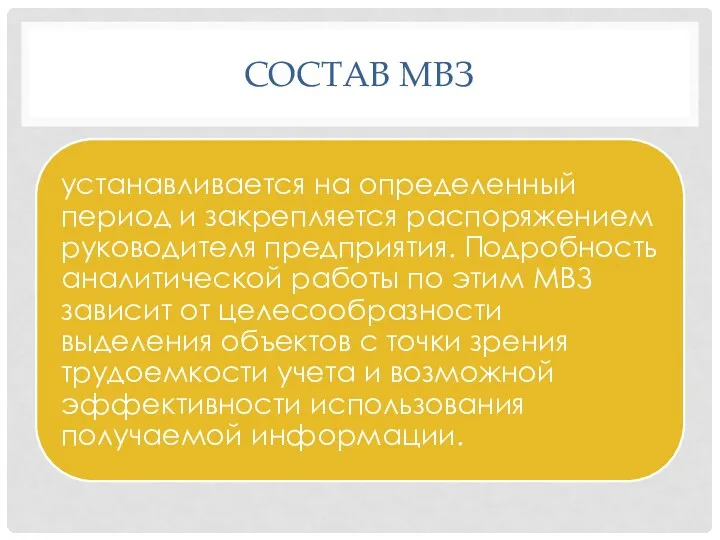

- 12. СОСТАВ МВЗ

- 14. ПРИОРИТЕТНАЯ СХЕМА ВЫДЕЛЕНИЯ МВЗ

- 17. ЦЕНТР ОТВЕТСТВЕННОСТИ (ЦО)

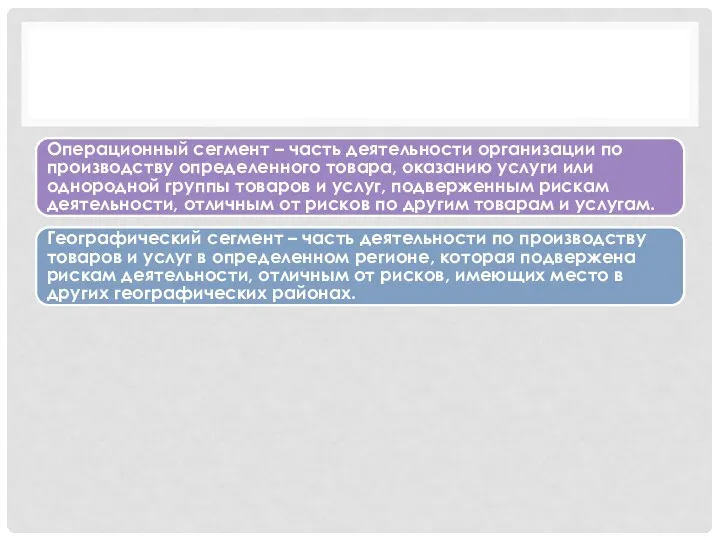

- 18. ПРИМЕРЫ СЕГМЕНТОВ регион, отдельные магазины, сервисные центры, структурные подразделения или отделы предприятия, продуктовые линии, группы покупателей.

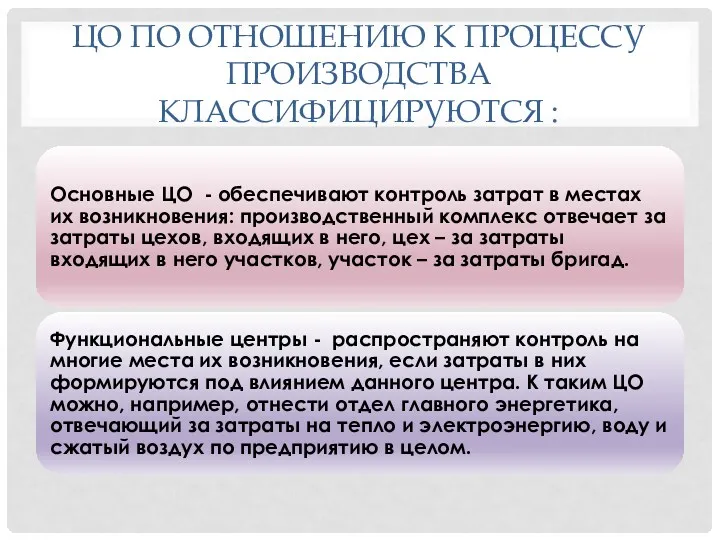

- 19. ЦО ПО ОТНОШЕНИЮ К ПРОЦЕССУ ПРОИЗВОДСТВА КЛАССИФИЦИРУЮТСЯ :

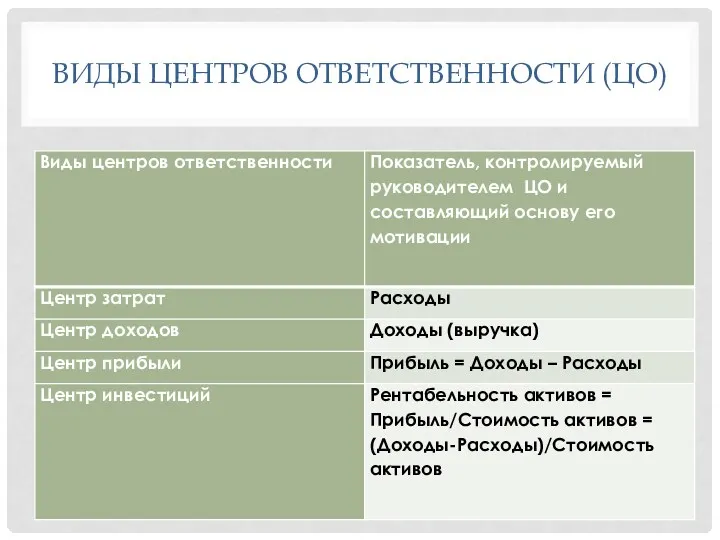

- 20. ВИДЫ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ (ЦО)

- 23. ОБЩИЕ УСЛОВИЯ, НЕОБХОДИМЫЕ ДЛЯ ПЕРЕХОДА К УПРАВЛЕНИЮ ЧЕРЕЗ ЦО

- 24. ИНФОРМАЦИОННАЯ СТРУКТУРА СИСТЕМЫ ЦО ОСНОВЫВАЕТСЯ НА ТРЕХ ПРИНЦИПАХ:

- 28. ОСНОВНЫМИ ПРИЧИНАМИ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ЯВЛЯЮТСЯ: - невозможность их отнесения на конкретные виды продукции (работ услуг)

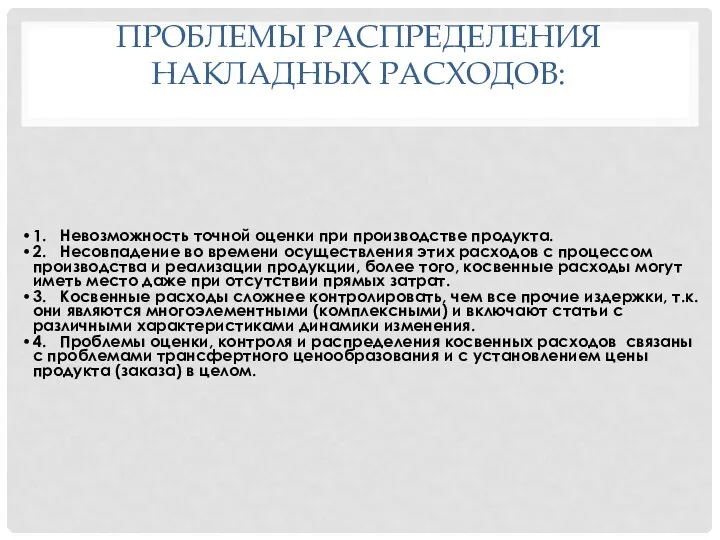

- 29. ПРОБЛЕМЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ: 1. Невозможность точной оценки при производстве продукта. 2. Несовпадение во времени осуществления

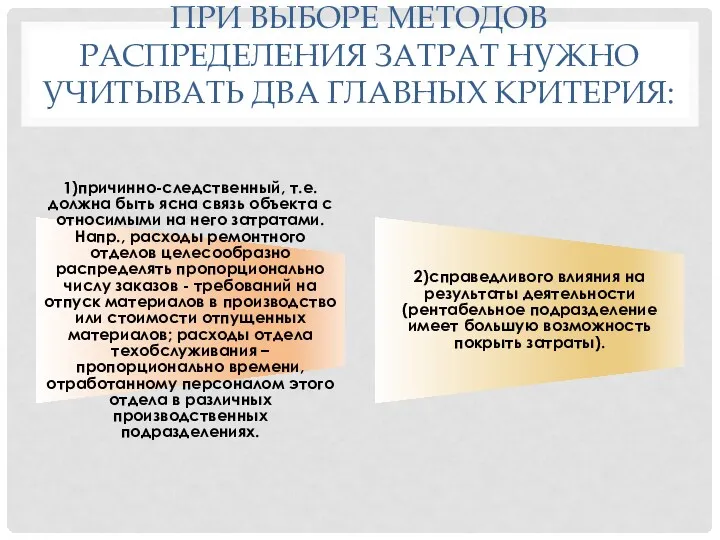

- 30. ПРИ ВЫБОРЕ МЕТОДОВ РАСПРЕДЕЛЕНИЯ ЗАТРАТ НУЖНО УЧИТЫВАТЬ ДВА ГЛАВНЫХ КРИТЕРИЯ: 1)причинно-следственный, т.е. должна быть ясна связь

- 31. Управленческий учет отличает значительно большее число показателей, пропорционально которым распределяются косвенные затраты. Накладные расходы можно распределять

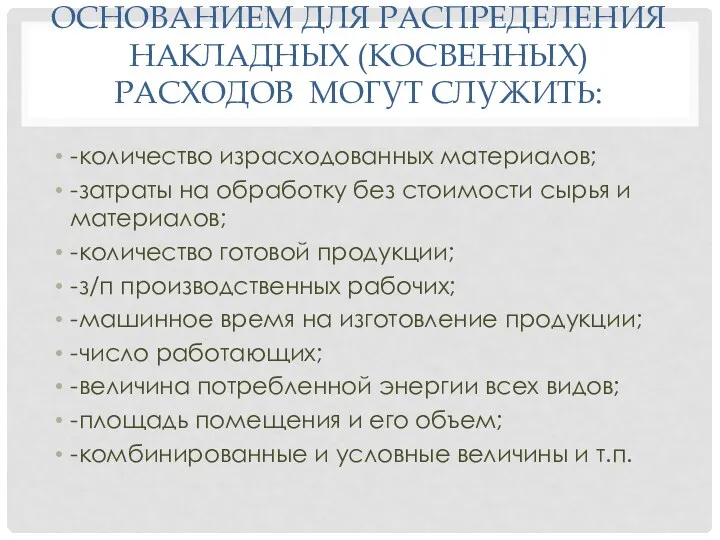

- 32. ОСНОВАНИЕМ ДЛЯ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ (КОСВЕННЫХ) РАСХОДОВ МОГУТ СЛУЖИТЬ: - количество израсходованных материалов; - затраты на обработку

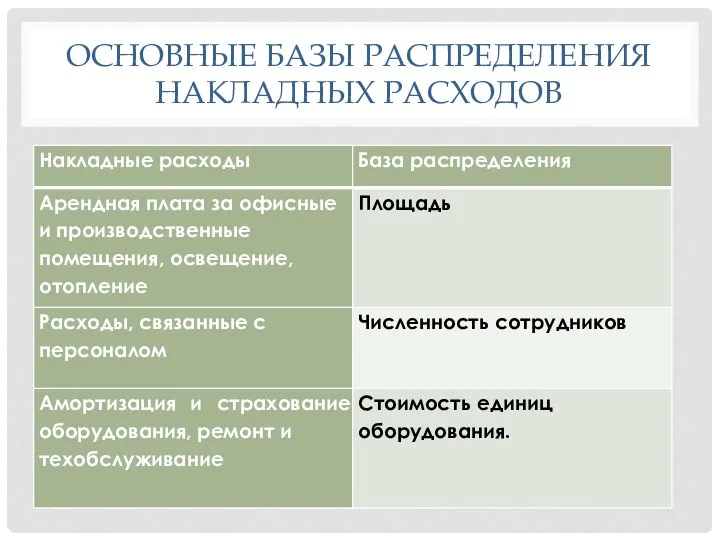

- 33. ОСНОВНЫЕ БАЗЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ

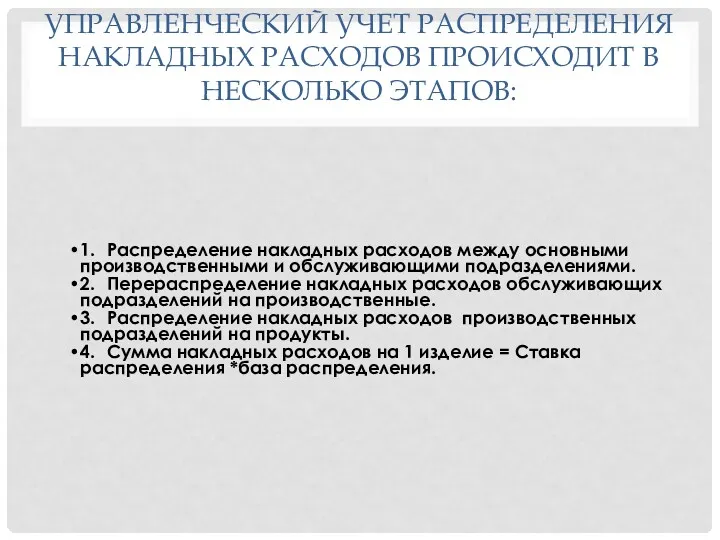

- 34. УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ПРОИСХОДИТ В НЕСКОЛЬКО ЭТАПОВ: 1. Распределение накладных расходов между основными производственными

- 35. Распределение следует начинать с тех центров затрат, которые не получают услуг других вспомогательных и обслуживающих центров.

- 36. Вопрос 4. Методы внутреннего трансфертного ценообразования

- 37. При передаче продукции (услуги) одного центра ответственности (сегмента) другому внутри предприятия возникает необходимость определения трансфертной цены.

- 38. ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ – это процесс установления внутренних расчетных цен между сегментами организации.

- 39. ТРАНСФЕРТНАЯ ЦЕНА (ТЦ) – это цена, по которой один ЦО передает свою продукцию или услуги другому

- 40. МЕТОДЫ ОПРЕДЕЛЕНИЯ ВНУТРЕННИХ ЦЕН 1. На рыночной основе 2. На основе себестоимости 3. На основе договорной

- 41. ТЦ НА РЫНОЧНОЙ ОСНОВЕ Устанавливается исходя из рыночных цен. Данный метод применяется в тех подразделениях, которые

- 42. ТЦ НА ОСНОВЕ СЕБЕСТОИМОСТИ Устанавливается исходя из затрат. Используются различные показатели: переменные затраты, полные затраты, расчет

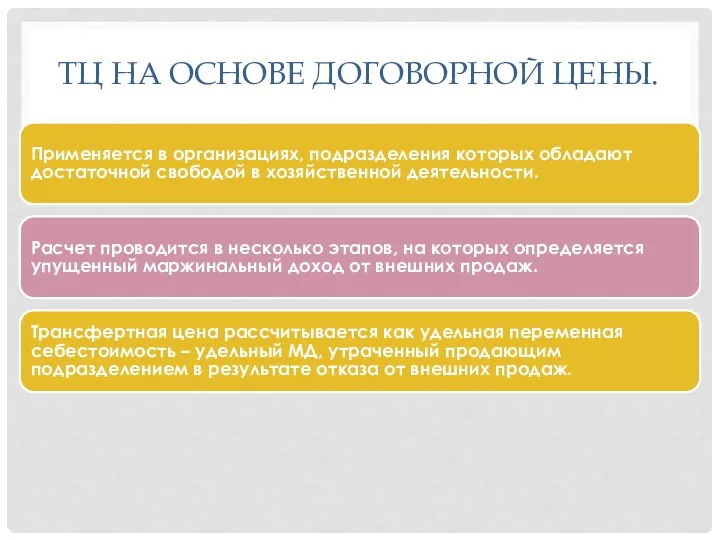

- 43. ТЦ НА ОСНОВЕ ДОГОВОРНОЙ ЦЕНЫ. Применяется в организациях, подразделения которых обладают достаточной свободой в хозяйственной деятельности.

- 44. Особую проблему представляет исчисление и списание себестоимости взаимооказываемых услуг и продукции мест и центров. Их оценивают

- 45. Вопрос 5. Сущность, значение и правила построения сегментарной отчетности

- 46. СЕГМЕНТАРНАЯ ОТЧЕТНОСТЬ – это отчетность, сформированная по отдельным сегментам бизнеса (центрам ответственности) экономического субъекта.

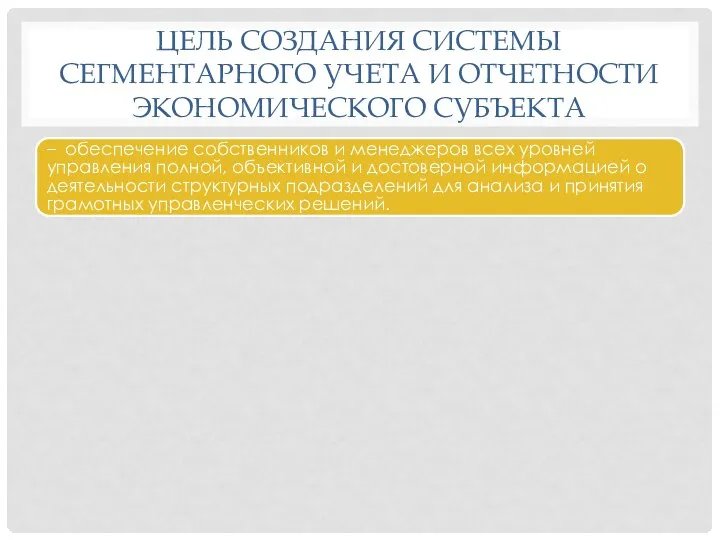

- 47. ЦЕЛЬ СОЗДАНИЯ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА – обеспечение собственников и менеджеров всех уровней

- 48. ЗАДАЧИ ВНЕДРЕНИЯ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ - усовершенствовать документооборот; - оптимизировать показатели деятельности как отдельных центров ответственности, так

- 49. Основой для выделения отдельных сегментов являются результаты анализа их деятельности. Выручка, финансовый результат, активы выделенного сегмента

- 50. ОТЧЕТНОСТЬ МОЖЕТ СОСТАВЛЯТЬСЯ По географическим сегментам По операционнным сегментам

- 51. Операционный сегмент – часть деятельности организации по производству определенного товара, оказанию услуги или однородной группы товаров

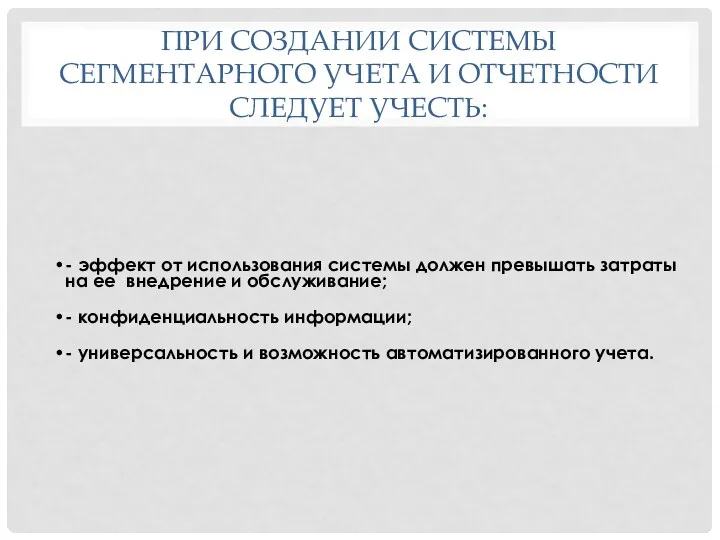

- 52. ПРИ СОЗДАНИИ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ СЛЕДУЕТ УЧЕСТЬ: - эффект от использования системы должен превышать

- 53. Вопрос 6. Этапы создания сегментарной отчетности, требования к ее составлению

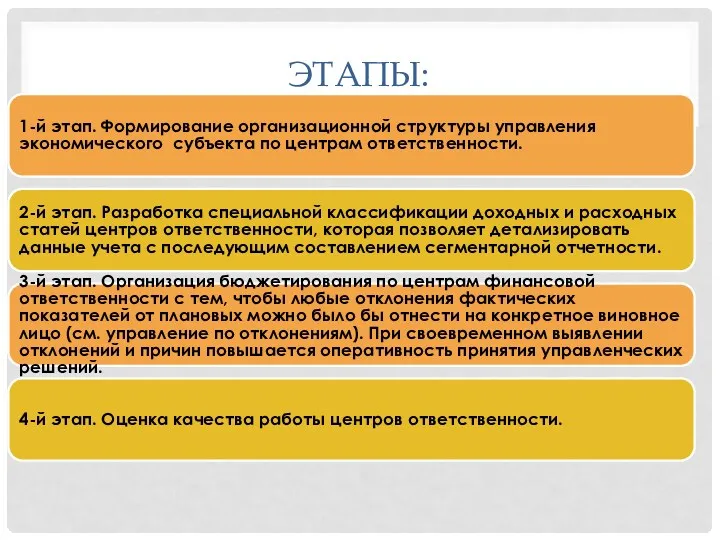

- 54. ЭТАПЫ: 1-й этап. Формирование организационной структуры управления экономического субъекта по центрам ответственности. 2-й этап. Разработка специальной

- 55. РЕЗУЛЬТАТИВНОСТЬ – это степень достижения центром ответственности поставленной цели. При этом используются качественные показатели: соответствуют ли

- 56. ЭФФЕКТИВНОСТЬ – выполнение заданного объема работ при минимальном использовании ресурсов или максимальное выполнение работ при заданном

- 57. ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ: 1. Отчет должен быть адресным и конкретным. 2. Информация отчета должна

- 58. Вопрос 7. Финансовые и нефинансовые критерии оценки деятельности центров ответственности

- 59. ЭФФЕКТИВНОСТЬ ФУНКЦИОНИРОВАНИЯ ЦО ОПРЕДЕЛЯЕТСЯ ДВУМЯ ПАРАМЕТРАМИ: - достижением ЦО поставленных перед ним целей; - эффективностью использования

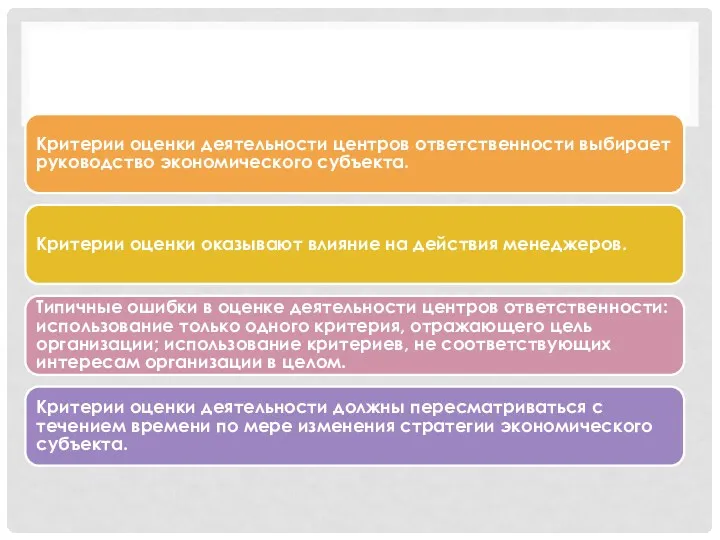

- 60. Критерии оценки деятельности центров ответственности выбирает руководство экономического субъекта. Критерии оценки оказывают влияние на действия менеджеров.

- 61. ФИНАНСОВЫЕ КРИТЕРИИ прибыль рентабельность активов остаточная прибыль ЭДС (экономическая добавленная стоимость)

- 62. Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную продукцию (работы, услуги) и понесенными

- 63. Рентабельность активов = прибыль подразделения : активы подразделения (инвестированный капитал)

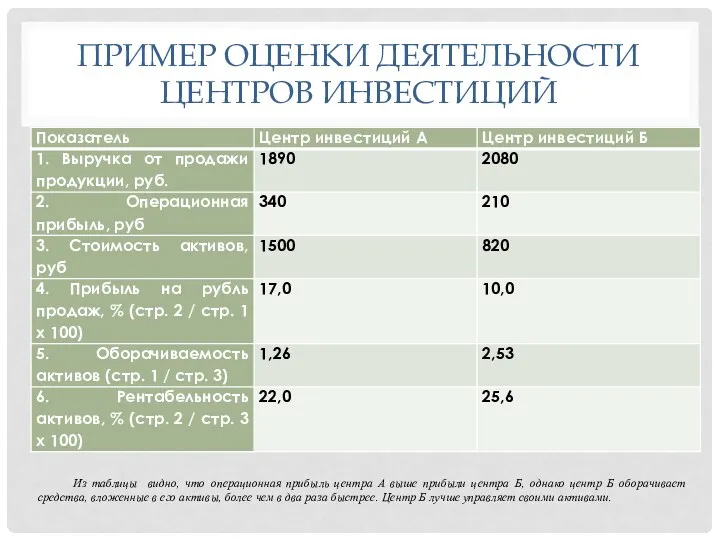

- 64. ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ИНВЕСТИЦИЙ Из таблицы видно, что операционная прибыль центра А выше прибыли центра

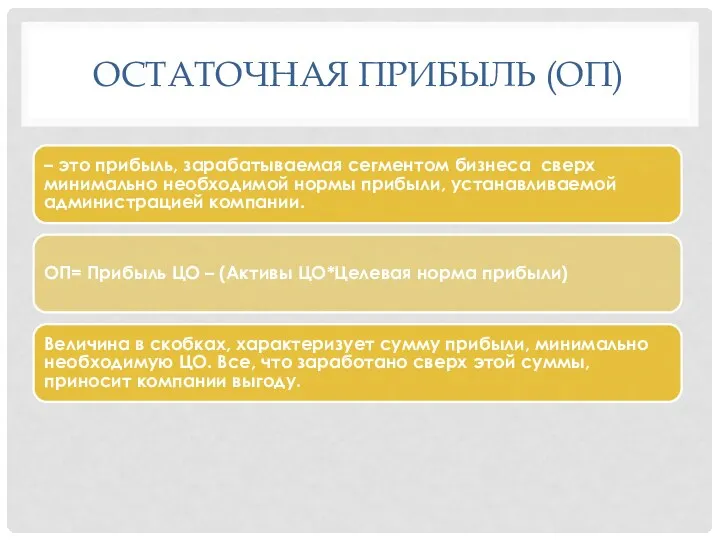

- 65. ОСТАТОЧНАЯ ПРИБЫЛЬ (ОП) – это прибыль, зарабатываемая сегментом бизнеса сверх минимально необходимой нормы прибыли, устанавливаемой администрацией

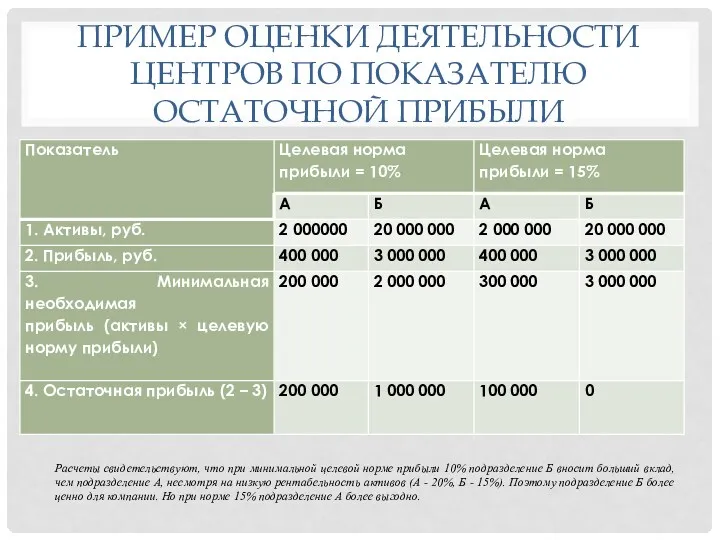

- 66. ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ПО ПОКАЗАТЕЛЮ ОСТАТОЧНОЙ ПРИБЫЛИ Расчеты свидетельствуют, что при минимальной целевой норме прибыли

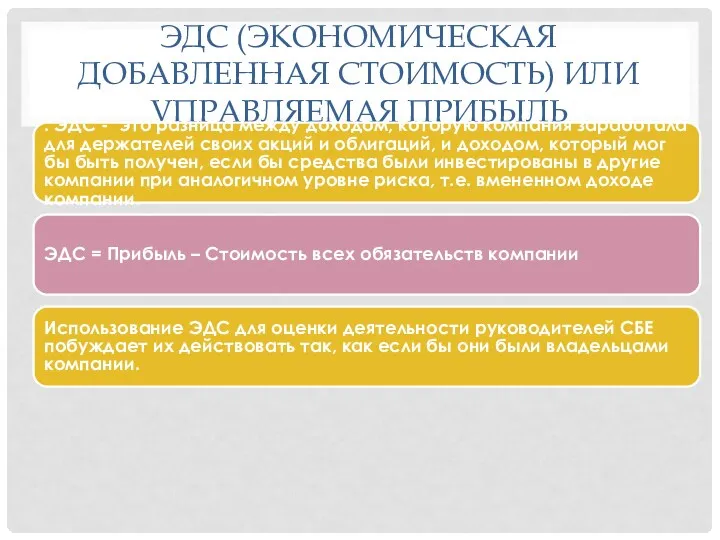

- 67. ЭДС (ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ) ИЛИ УПРАВЛЯЕМАЯ ПРИБЫЛЬ . ЭДС - это разница между доходом, которую компания

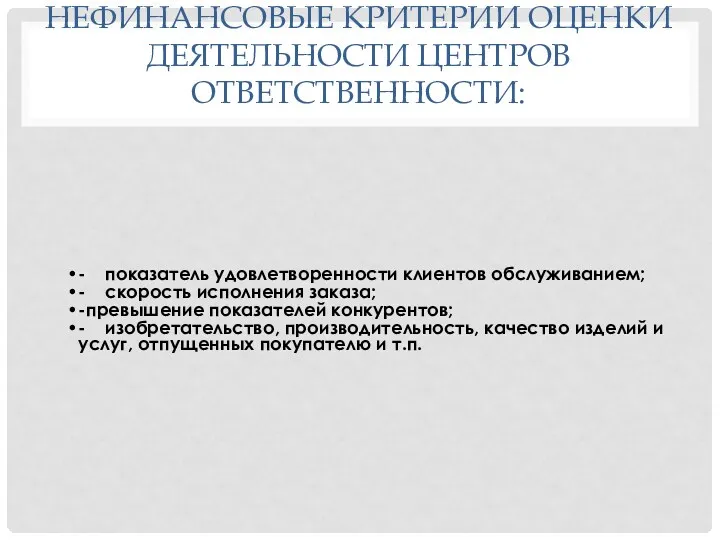

- 68. НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ: - показатель удовлетворенности клиентов обслуживанием; - скорость исполнения заказа; -превышение

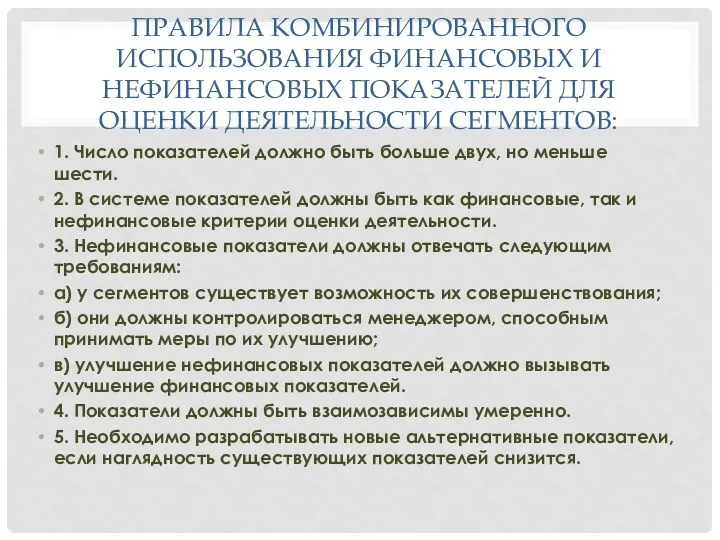

- 69. ПРАВИЛА КОМБИНИРОВАННОГО ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ И НЕФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ: 1. Число показателей должно быть

- 70. Вопрос 8. Формирование и учет издержек в снабжении и сбыте. Релевантные издержки, связанные с хранением запасов

- 71. Организация управления по центрам ответственности в условиях роста масштабов производства требует обособления затрат снабжения и сбыта

- 72. В связи с этим в затраты сферы снабжения целесообразно включать не только ТЗР, но и затраты

- 73. ПО ОТНОШЕНИЮ К ОБЪЕМУ ПОСТАВОК МАТЕРИАЛОВ РАЗЛИЧАЮТ Вмененные издержки– это инвестиции в запасы. Чем крупнее предприятие,

- 74. Релевантными являются только затраты, которые меняются в зависимости от размера заказа поставки и расходы по хранению,

- 75. МЕТОДЫ РАСЧЕТА ОПТИМАЛЬНОЙ ВЕЛИЧИНЫ ЗАПАСОВ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ: • математический (с помощью формулы); • составление таблицы прогнозных

- 76. МЕТОДИКА РАСЧЕТОВ 1. Если у поставщика заказывается партия материалов, процессы поставки и последующего хранения повлекут за

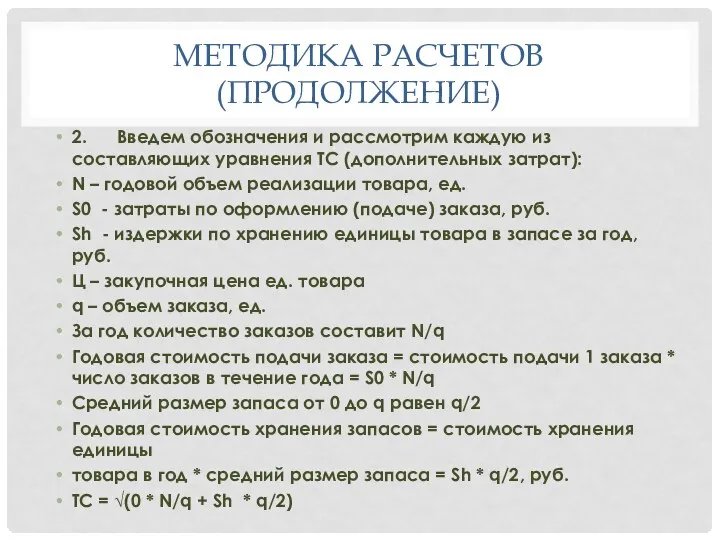

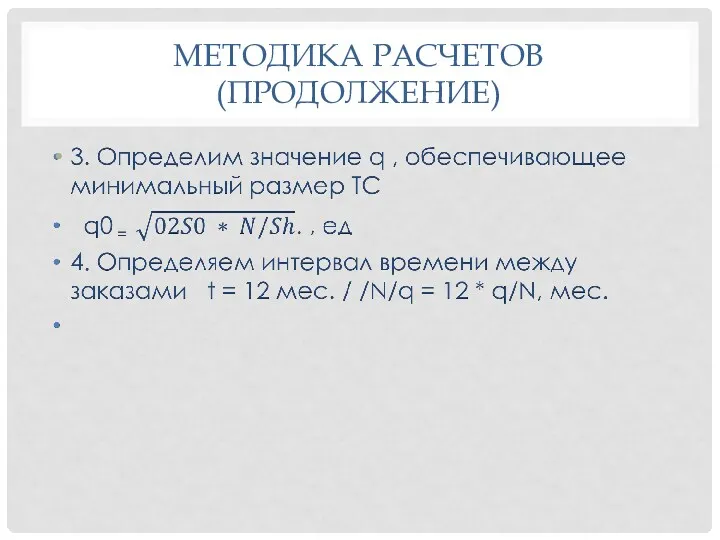

- 77. МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ) 2. Введем обозначения и рассмотрим каждую из составляющих уравнения ТС (дополнительных затрат): N

- 78. МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ)

- 80. Скачать презентацию

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ

формирование комплексного представления об основах выделения и управления центрами

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ

формирование комплексного представления об основах выделения и управления центрами

ПЛАН ЛЕКЦИИ

1. Сущность и понятие места возникновения затрат (МВЗ).

2. Сущность

ПЛАН ЛЕКЦИИ

1. Сущность и понятие места возникновения затрат (МВЗ).

2. Сущность

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) [Электронный ресурс]: учебник

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) [Электронный ресурс]: учебник

НА УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ ОКАЗЫВАЕТ ВЛИЯНИЕ ЕЕ ОРГАНИЗАЦИОННАЯ СТРУКТУРА

НА УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ ОКАЗЫВАЕТ ВЛИЯНИЕ ЕЕ ОРГАНИЗАЦИОННАЯ СТРУКТУРА

ЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ:

ЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ:

ДЕЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ

ДЕЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ

МЕСТА ВОЗНИКНОВЕНИЯ РАСХОДОВ (МВЗ)

МЕСТА ВОЗНИКНОВЕНИЯ РАСХОДОВ (МВЗ)

ВИДЫ МВЗ:

ВИДЫ МВЗ:

ФИКТИВНЫЕ МВЗ

ФИКТИВНЫЕ МВЗ

СОСТАВ МВЗ

СОСТАВ МВЗ

ПРИОРИТЕТНАЯ СХЕМА ВЫДЕЛЕНИЯ МВЗ

ПРИОРИТЕТНАЯ СХЕМА ВЫДЕЛЕНИЯ МВЗ

ЦЕНТР ОТВЕТСТВЕННОСТИ (ЦО)

ЦЕНТР ОТВЕТСТВЕННОСТИ (ЦО)

ПРИМЕРЫ СЕГМЕНТОВ

регион,

отдельные магазины,

сервисные центры,

структурные подразделения или

ПРИМЕРЫ СЕГМЕНТОВ

регион,

отдельные магазины,

сервисные центры,

структурные подразделения или

ЦО ПО ОТНОШЕНИЮ К ПРОЦЕССУ ПРОИЗВОДСТВА КЛАССИФИЦИРУЮТСЯ :

ЦО ПО ОТНОШЕНИЮ К ПРОЦЕССУ ПРОИЗВОДСТВА КЛАССИФИЦИРУЮТСЯ :

ВИДЫ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ (ЦО)

ВИДЫ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ (ЦО)

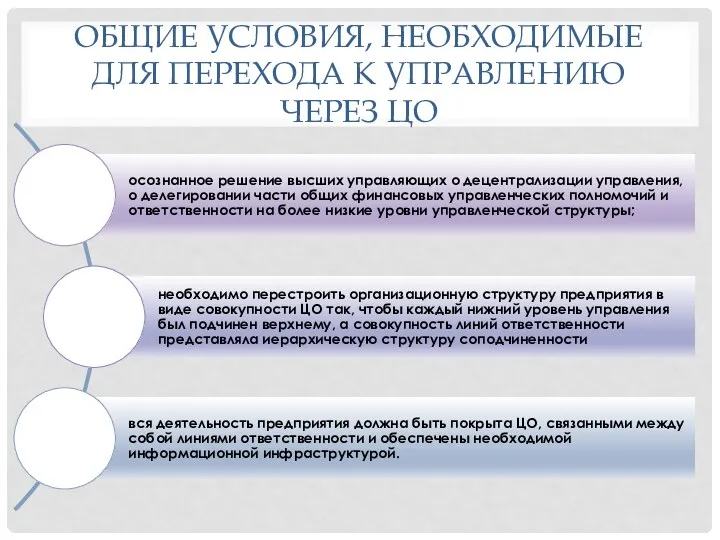

ОБЩИЕ УСЛОВИЯ, НЕОБХОДИМЫЕ ДЛЯ ПЕРЕХОДА К УПРАВЛЕНИЮ ЧЕРЕЗ ЦО

ОБЩИЕ УСЛОВИЯ, НЕОБХОДИМЫЕ ДЛЯ ПЕРЕХОДА К УПРАВЛЕНИЮ ЧЕРЕЗ ЦО

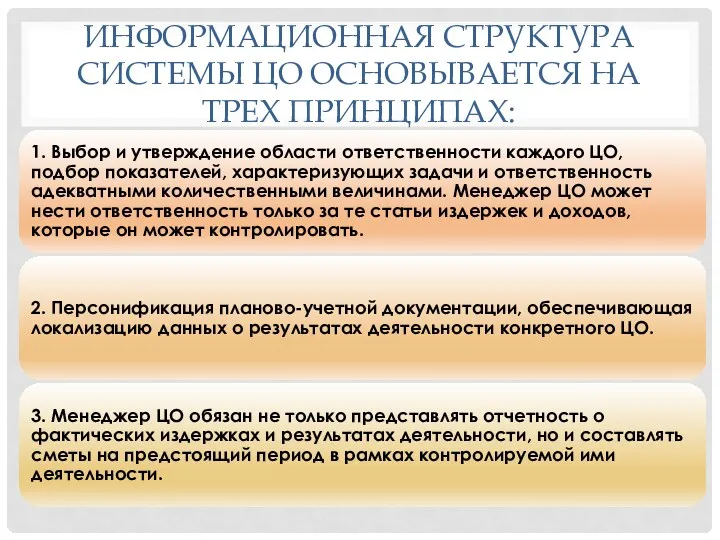

ИНФОРМАЦИОННАЯ СТРУКТУРА СИСТЕМЫ ЦО ОСНОВЫВАЕТСЯ НА ТРЕХ ПРИНЦИПАХ:

ИНФОРМАЦИОННАЯ СТРУКТУРА СИСТЕМЫ ЦО ОСНОВЫВАЕТСЯ НА ТРЕХ ПРИНЦИПАХ:

ОСНОВНЫМИ ПРИЧИНАМИ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ЯВЛЯЮТСЯ:

- невозможность их отнесения на конкретные

ОСНОВНЫМИ ПРИЧИНАМИ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ЯВЛЯЮТСЯ:

- невозможность их отнесения на конкретные

ПРОБЛЕМЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ:

1. Невозможность точной оценки при производстве продукта.

2. Несовпадение

ПРОБЛЕМЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ:

1. Невозможность точной оценки при производстве продукта.

2. Несовпадение

ПРИ ВЫБОРЕ МЕТОДОВ РАСПРЕДЕЛЕНИЯ ЗАТРАТ НУЖНО УЧИТЫВАТЬ ДВА ГЛАВНЫХ КРИТЕРИЯ:

1)причинно-следственный,

ПРИ ВЫБОРЕ МЕТОДОВ РАСПРЕДЕЛЕНИЯ ЗАТРАТ НУЖНО УЧИТЫВАТЬ ДВА ГЛАВНЫХ КРИТЕРИЯ:

1)причинно-следственный,

Управленческий учет отличает значительно большее число показателей, пропорционально которым распределяются косвенные

Управленческий учет отличает значительно большее число показателей, пропорционально которым распределяются косвенные

ОСНОВАНИЕМ ДЛЯ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ (КОСВЕННЫХ) РАСХОДОВ МОГУТ СЛУЖИТЬ:

- количество израсходованных материалов;

ОСНОВАНИЕМ ДЛЯ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ (КОСВЕННЫХ) РАСХОДОВ МОГУТ СЛУЖИТЬ:

- количество израсходованных материалов;

ОСНОВНЫЕ БАЗЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ

ОСНОВНЫЕ БАЗЫ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ

УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ПРОИСХОДИТ В НЕСКОЛЬКО ЭТАПОВ:

1. Распределение накладных

УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ ПРОИСХОДИТ В НЕСКОЛЬКО ЭТАПОВ:

1. Распределение накладных

Распределение следует начинать с тех центров затрат, которые не получают услуг

Распределение следует начинать с тех центров затрат, которые не получают услуг

Вопрос 4. Методы внутреннего трансфертного ценообразования

Вопрос 4. Методы внутреннего трансфертного ценообразования

При передаче продукции (услуги) одного центра ответственности (сегмента) другому внутри предприятия

При передаче продукции (услуги) одного центра ответственности (сегмента) другому внутри предприятия

ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

– это процесс установления внутренних расчетных цен между сегментами

ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

– это процесс установления внутренних расчетных цен между сегментами

ТРАНСФЕРТНАЯ ЦЕНА (ТЦ)

– это цена, по которой один ЦО передает свою

ТРАНСФЕРТНАЯ ЦЕНА (ТЦ)

– это цена, по которой один ЦО передает свою

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВНУТРЕННИХ ЦЕН

1. На рыночной основе

2. На основе себестоимости

3.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВНУТРЕННИХ ЦЕН

1. На рыночной основе

2. На основе себестоимости

3.

ТЦ НА РЫНОЧНОЙ ОСНОВЕ

Устанавливается исходя из рыночных цен. Данный метод применяется

ТЦ НА РЫНОЧНОЙ ОСНОВЕ

Устанавливается исходя из рыночных цен. Данный метод применяется

ТЦ НА ОСНОВЕ СЕБЕСТОИМОСТИ

Устанавливается исходя из затрат.

Используются различные показатели: переменные

ТЦ НА ОСНОВЕ СЕБЕСТОИМОСТИ

Устанавливается исходя из затрат.

Используются различные показатели: переменные

ТЦ НА ОСНОВЕ ДОГОВОРНОЙ ЦЕНЫ.

Применяется в организациях, подразделения которых обладают достаточной

ТЦ НА ОСНОВЕ ДОГОВОРНОЙ ЦЕНЫ.

Применяется в организациях, подразделения которых обладают достаточной

Особую проблему представляет исчисление и списание себестоимости взаимооказываемых услуг и продукции

Особую проблему представляет исчисление и списание себестоимости взаимооказываемых услуг и продукции

Вопрос 5. Сущность, значение и правила построения сегментарной отчетности

Вопрос 5. Сущность, значение и правила построения сегментарной отчетности

СЕГМЕНТАРНАЯ ОТЧЕТНОСТЬ

– это отчетность, сформированная по отдельным сегментам бизнеса (центрам

СЕГМЕНТАРНАЯ ОТЧЕТНОСТЬ

– это отчетность, сформированная по отдельным сегментам бизнеса (центрам

ЦЕЛЬ СОЗДАНИЯ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

– обеспечение собственников

ЦЕЛЬ СОЗДАНИЯ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

– обеспечение собственников

ЗАДАЧИ ВНЕДРЕНИЯ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ

- усовершенствовать документооборот;

- оптимизировать показатели деятельности как отдельных центров

ЗАДАЧИ ВНЕДРЕНИЯ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ

- усовершенствовать документооборот;

- оптимизировать показатели деятельности как отдельных центров

Основой для выделения отдельных сегментов являются результаты анализа их деятельности. Выручка,

Основой для выделения отдельных сегментов являются результаты анализа их деятельности. Выручка,

ОТЧЕТНОСТЬ МОЖЕТ СОСТАВЛЯТЬСЯ

По географическим сегментам

По операционнным сегментам

ОТЧЕТНОСТЬ МОЖЕТ СОСТАВЛЯТЬСЯ

По географическим сегментам

По операционнным сегментам

Операционный сегмент – часть деятельности организации по производству определенного товара, оказанию

Операционный сегмент – часть деятельности организации по производству определенного товара, оказанию

ПРИ СОЗДАНИИ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ СЛЕДУЕТ УЧЕСТЬ:

- эффект

ПРИ СОЗДАНИИ СИСТЕМЫ СЕГМЕНТАРНОГО УЧЕТА И ОТЧЕТНОСТИ СЛЕДУЕТ УЧЕСТЬ:

- эффект

Вопрос 6. Этапы создания сегментарной отчетности, требования к ее составлению

Вопрос 6. Этапы создания сегментарной отчетности, требования к ее составлению

ЭТАПЫ:

1-й этап. Формирование организационной структуры управления экономического субъекта по центрам ответственности.

ЭТАПЫ:

1-й этап. Формирование организационной структуры управления экономического субъекта по центрам ответственности.

РЕЗУЛЬТАТИВНОСТЬ

– это степень достижения центром ответственности поставленной цели. При этом используются

РЕЗУЛЬТАТИВНОСТЬ

– это степень достижения центром ответственности поставленной цели. При этом используются

ЭФФЕКТИВНОСТЬ

– выполнение заданного объема работ при минимальном использовании ресурсов или максимальное

ЭФФЕКТИВНОСТЬ

– выполнение заданного объема работ при минимальном использовании ресурсов или максимальное

ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ:

1. Отчет должен быть адресным и конкретным.

ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ:

1. Отчет должен быть адресным и конкретным.

Вопрос 7. Финансовые и нефинансовые критерии оценки деятельности центров ответственности

Вопрос 7. Финансовые и нефинансовые критерии оценки деятельности центров ответственности

ЭФФЕКТИВНОСТЬ ФУНКЦИОНИРОВАНИЯ ЦО ОПРЕДЕЛЯЕТСЯ ДВУМЯ ПАРАМЕТРАМИ:

- достижением ЦО поставленных перед ним

ЭФФЕКТИВНОСТЬ ФУНКЦИОНИРОВАНИЯ ЦО ОПРЕДЕЛЯЕТСЯ ДВУМЯ ПАРАМЕТРАМИ:

- достижением ЦО поставленных перед ним

Критерии оценки деятельности центров ответственности выбирает руководство экономического субъекта.

Критерии оценки

Критерии оценки деятельности центров ответственности выбирает руководство экономического субъекта.

Критерии оценки

ФИНАНСОВЫЕ КРИТЕРИИ

прибыль

рентабельность активов

остаточная прибыль

ЭДС (экономическая добавленная стоимость)

ФИНАНСОВЫЕ КРИТЕРИИ

прибыль

рентабельность активов

остаточная прибыль

ЭДС (экономическая добавленная стоимость)

Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную

Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную

Рентабельность активов = прибыль подразделения : активы подразделения (инвестированный капитал)

Рентабельность активов = прибыль подразделения : активы подразделения (инвестированный капитал)

ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ИНВЕСТИЦИЙ

Из таблицы видно, что операционная прибыль центра

ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ИНВЕСТИЦИЙ

Из таблицы видно, что операционная прибыль центра

ОСТАТОЧНАЯ ПРИБЫЛЬ (ОП)

– это прибыль, зарабатываемая сегментом бизнеса сверх минимально

ОСТАТОЧНАЯ ПРИБЫЛЬ (ОП)

– это прибыль, зарабатываемая сегментом бизнеса сверх минимально

ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ПО ПОКАЗАТЕЛЮ ОСТАТОЧНОЙ ПРИБЫЛИ

Расчеты свидетельствуют, что при

ПРИМЕР ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ПО ПОКАЗАТЕЛЮ ОСТАТОЧНОЙ ПРИБЫЛИ

Расчеты свидетельствуют, что при

ЭДС (ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ) ИЛИ УПРАВЛЯЕМАЯ ПРИБЫЛЬ

. ЭДС - это разница

ЭДС (ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ) ИЛИ УПРАВЛЯЕМАЯ ПРИБЫЛЬ

. ЭДС - это разница

НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ:

- показатель удовлетворенности клиентов обслуживанием;

- скорость

НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ:

- показатель удовлетворенности клиентов обслуживанием;

- скорость

ПРАВИЛА КОМБИНИРОВАННОГО ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ И НЕФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ:

1.

ПРАВИЛА КОМБИНИРОВАННОГО ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ И НЕФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ:

1.

Вопрос 8. Формирование и учет издержек в снабжении и сбыте. Релевантные

Вопрос 8. Формирование и учет издержек в снабжении и сбыте. Релевантные

Организация управления по центрам ответственности в условиях роста масштабов производства требует

Организация управления по центрам ответственности в условиях роста масштабов производства требует

В связи с этим в затраты сферы снабжения целесообразно включать не

В связи с этим в затраты сферы снабжения целесообразно включать не

ПО ОТНОШЕНИЮ К ОБЪЕМУ ПОСТАВОК МАТЕРИАЛОВ РАЗЛИЧАЮТ

Вмененные издержки– это инвестиции

ПО ОТНОШЕНИЮ К ОБЪЕМУ ПОСТАВОК МАТЕРИАЛОВ РАЗЛИЧАЮТ

Вмененные издержки– это инвестиции

Релевантными являются только затраты, которые меняются в зависимости от размера заказа

Релевантными являются только затраты, которые меняются в зависимости от размера заказа

МЕТОДЫ РАСЧЕТА ОПТИМАЛЬНОЙ ВЕЛИЧИНЫ ЗАПАСОВ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ:

• математический (с помощью формулы);

•

МЕТОДЫ РАСЧЕТА ОПТИМАЛЬНОЙ ВЕЛИЧИНЫ ЗАПАСОВ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ:

• математический (с помощью формулы);

•

МЕТОДИКА РАСЧЕТОВ

1. Если у поставщика заказывается партия материалов, процессы поставки и последующего

МЕТОДИКА РАСЧЕТОВ

1. Если у поставщика заказывается партия материалов, процессы поставки и последующего

МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ)

2. Введем обозначения и рассмотрим каждую из составляющих уравнения

МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ)

2. Введем обозначения и рассмотрим каждую из составляющих уравнения

МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ)

МЕТОДИКА РАСЧЕТОВ (ПРОДОЛЖЕНИЕ)

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері