- Существенность и аудиторский риск. (Тема 10)

Содержание

- 2. Документы: ФПСАД №4 «Существенность в аудите», ФПСАД № 8 "Понимание деятельности аудируемого лица, среды, в которой

- 3. Понятие существенности (материальности) Свойство информации оказывать влияние на экономические решения пользователей отчетности называется существенностью (материальностью) информации.

- 4. Бухгалтерский подход к определению существенности информации используют и аудиторы: 1) При оценке выполнения требований бухгалтерских стандартов

- 5. Отбор показателей отчетности для проверки Качественный критерий определяет значимость информации – во внутреннем стандарте аудиторская организация

- 6. Понятие существенности (материальности) в аудите В аудите признак существенности применяется к искажениям информации, содержащейся в финансовой

- 7. Согласно концепции существенности аудитор выражает мнение о достоверности отчетности во всех существенных отношениях, т.е. подтверждает достоверность

- 8. Искажения информации в отчетности могут быть качественными и количественными. Качественные искажения - нарушения требований нормативных актов

- 9. Количественные искажения – ошибка в оценке величины показателя отчетности. Существенность количественной ошибки аудитор устанавливает, сравнивая величину

- 10. Оценка существенности искажений Существенность устанавливается на различных уровнях: на уровне финансовой (бухгалтерской) отчетности в целом, в

- 11. В аудиторских стандартах нет указаний о величине количественных оценок искажений, которые следует рассматривать как существенные. Аудиторы

- 12. Относительная величина. Часто используют отношение вероятной ошибки к соответствующей базовой величине (обычно 5-10%). Но можно в

- 13. Оценка последствий искажений При оценке существенности искажений аудитор учитывает все неисправленные искажения. К неисправленным искажениям относятся:

- 14. Оценка последствий искажений Если руководство отказывается вносить поправки, а результаты дополнительных процедур подтверждают подозрения аудитора о

- 15. Российский стандарт «Существенность и аудиторский риск» рекомендовал следующий порядок установления уровня существенности на основе базовых показателей

- 16. 1. Во 2-й столбец заносятся значения показателей, перечисленных в 1-м столбце по данным бухгалтерской отчетности. 2.

- 17. Виды рисков в аудите РИСК – возможность неблагоприятных событий. Чаще всего риск оценивается через вероятность негативных

- 18. Виды рисков в аудите Аудиторский риск или риск неэффективности проверки (АР) - вероятность того, что аудитор

- 19. Виды рисков в аудите Неотъемлемый риск (внутренний, внутрихозяйственный, чистый) - возможность существенных ошибок в отчетности при

- 20. Виды рисков в аудите Риск средств контроля или риск неэффективности контроля (РСК) - вероятность того, что

- 21. Виды рисков в аудите Риск необнаружения (РНО)– вероятность того, что существенные ошибки в отчетности, которые не

- 22. Модели риска Между различными видами риска существуют взаимосвязи, которые могут быть выражены различными формулами. Такие формулы

- 23. Модели риска Аудиторы должны проверять отчетность (остатки по счетам, обороты, раскрытия) сводя значение АР до относительно

- 24. Виды рисков в аудите Для того, чтобы снизить РНО, необходимо планировать аудиторские процедуры таким образом, чтобы

- 25. Модели риска Если аудитор устанавливает, что РНО не может быть снижен до приемлемо низкого уровня (в

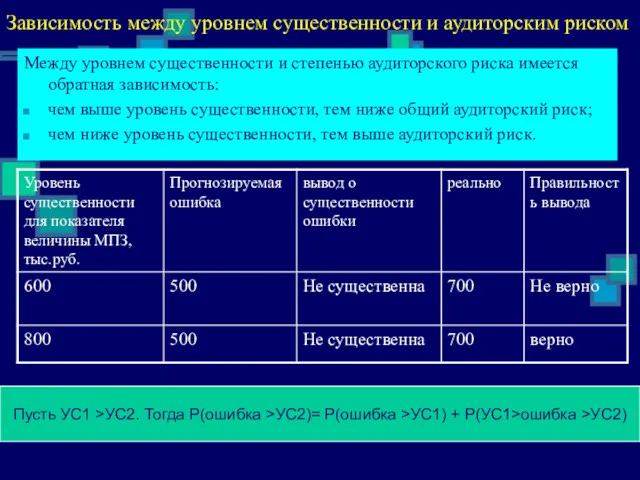

- 26. Зависимость между уровнем существенности и аудиторским риском Между уровнем существенности и степенью аудиторского риска имеется обратная

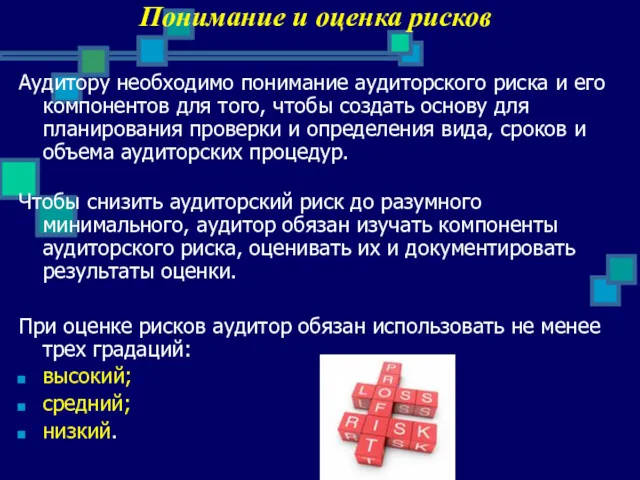

- 27. Понимание и оценка рисков Аудитору необходимо понимание аудиторского риска и его компонентов для того, чтобы создать

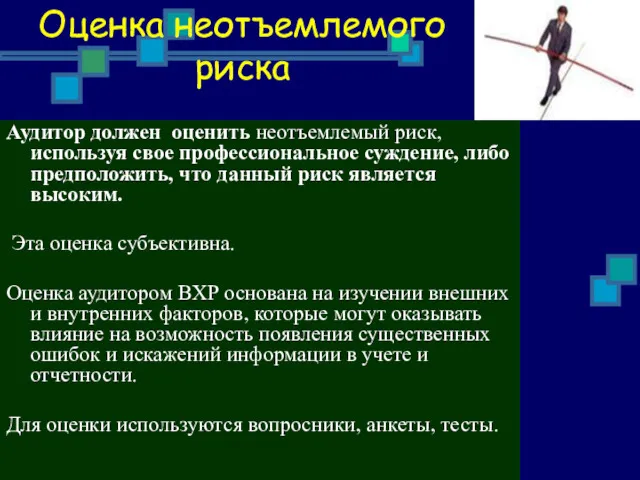

- 28. Оценка неотъемлемого риска Аудитор должен оценить неотъемлемый риск, используя свое профессиональное суждение, либо предположить, что данный

- 29. Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска На уровне финансовой отчетности: Честность и квалификация

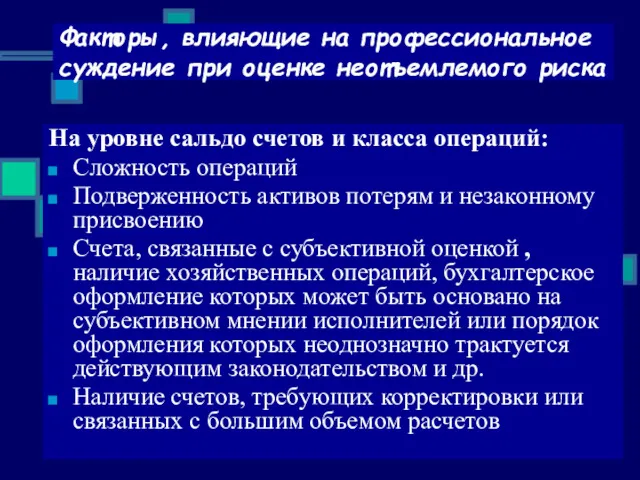

- 30. Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска На уровне сальдо счетов и класса операций:

- 31. Пример оценки неотъемлемого риска Аудитор должен оценить неотъемлемый риск, либо предположить, что данный риск является высоким.

- 32. Понятие СВК Оценка РСК основана на изучении структуры внутреннего контроля и оценке эффективности (надежности) ее компонентов.

- 33. СТРУКТУРА СВК СВК состоит из 5 взаимосвязанных элементов: контрольная среда; процесс оценки рисков; контрольные действия; информационные

- 34. Контрольная среда Под контрольной средой понимаются осведомленность и действия руководства и представителей собственника, направленные на установление

- 35. Система выявления и оценки рисков Выявление рисков и принятие мер для их устранения является частью СВК.

- 36. Система выявления и оценки рисков Анализ рисков и соответствующие изменения в процедурах контроля должны обеспечить адаптацию

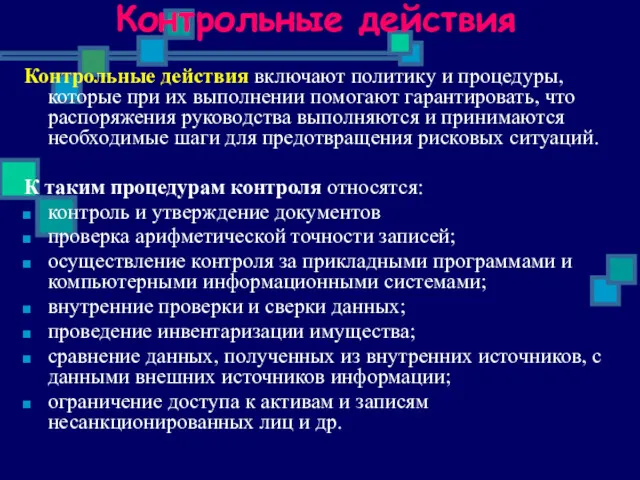

- 37. Контрольные действия Контрольные действия включают политику и процедуры, которые при их выполнении помогают гарантировать, что распоряжения

- 38. Информационные системы Информационные системы охватывают систему бухгалтерского финансового и управленческого учета и обеспечивают идентификацию, сбор, обработку,

- 39. Система коммуникаций Составной частью информационных систем является система информирования персонала, обеспечивающая понимание сотрудниками своих обязанностей и

- 40. Мониторинг Мониторинг – это процесс оценки эффективного функционирования СВК во времени. Он включает регулярную оценку организации

- 41. Оценка СВК Требования к пониманию и оценке системы внутреннего контроля установлены ФПСАД № 8 "Понимание деятельности

- 42. Ограничения, присущие средствам внутреннего контроля Средства внутреннего контроля не могут быть абсолютно эффективными из-за следующих ограничений:

- 43. Оценка СВК Основная цель оценки СВК аудитором – создать основу для планирования аудита, для определения вида,

- 44. Оценка СВК Аудитор оценивает СВК клиента не менее чем в 3 этапа (или более): Общее знакомство

- 45. В частности, при оценке контрольной среды аудитор рассматривает, каким образом внедрены в деятельность аудируемого лица следующие

- 46. При оценке рисков аудитор выясняет, каким образом руководство выявляет риски, имеющие отношении к бухгалтерской отчетности, оценивает

- 47. Изучение информационных систем, связанных с подготовкой бухгалтерской отчетности, в частности системы бухгалтерского учета, предполагает изучение, анализ

- 48. Оценка СВК На 2-м этапе по результатам первоначального знакомства аудиторская организация должна оценить надежность СВК с

- 49. Оценка СВК Если аудиторская организация оценивает надежность СВК по итогам первичной оценки как «среднюю» или «высокую»,

- 50. Оценка СВК Процедуры подтверждения оценки СВК осуществляются на 3-м этапе оценки СВК на основе методики и

- 51. Если первоначальное мнение оказалось правильным, то объем детальной проверки по-существу может быть сокращен. Если первоначальная оценка

- 52. Изучение и оценка СБУ и СВК и их риска должны быть изложены в рабочих документах аудитора

- 53. Информирование о недостатках О всех выявленных существенных недостатках систем бухгалтерского учета и внутреннего контроля аудитор должен

- 55. Скачать презентацию

Документы:

ФПСАД №4 «Существенность в аудите»,

ФПСАД № 8 "Понимание деятельности аудируемого лица,

Документы:

ФПСАД №4 «Существенность в аудите»,

ФПСАД № 8 "Понимание деятельности аудируемого лица,

Понятие существенности (материальности)

Свойство информации оказывать влияние на экономические решения пользователей отчетности

Понятие существенности (материальности)

Свойство информации оказывать влияние на экономические решения пользователей отчетности

Бухгалтерский подход к определению существенности информации используют и аудиторы:

1) При оценке

Бухгалтерский подход к определению существенности информации используют и аудиторы:

1) При оценке

Отбор показателей отчетности для проверки

Качественный критерий определяет значимость информации – во

Отбор показателей отчетности для проверки

Качественный критерий определяет значимость информации – во

Понятие существенности (материальности) в аудите

В аудите признак существенности применяется к

Понятие существенности (материальности) в аудите

В аудите признак существенности применяется к

Согласно концепции существенности аудитор выражает мнение о достоверности отчетности во всех

Согласно концепции существенности аудитор выражает мнение о достоверности отчетности во всех

Искажения информации в отчетности могут быть

качественными и количественными.

Качественные искажения

Искажения информации в отчетности могут быть

качественными и количественными.

Качественные искажения

Количественные искажения – ошибка в оценке величины показателя отчетности.

Существенность количественной

Количественные искажения – ошибка в оценке величины показателя отчетности.

Существенность количественной

Оценка существенности искажений

Существенность устанавливается на различных уровнях:

на уровне финансовой (бухгалтерской) отчетности

Оценка существенности искажений

Существенность устанавливается на различных уровнях:

на уровне финансовой (бухгалтерской) отчетности

В аудиторских стандартах нет указаний о величине количественных оценок искажений, которые

В аудиторских стандартах нет указаний о величине количественных оценок искажений, которые

Относительная величина. Часто используют отношение вероятной ошибки к соответствующей базовой величине

Относительная величина. Часто используют отношение вероятной ошибки к соответствующей базовой величине

Оценка последствий искажений

При оценке существенности искажений аудитор учитывает все неисправленные искажения.

К

Оценка последствий искажений

При оценке существенности искажений аудитор учитывает все неисправленные искажения.

К

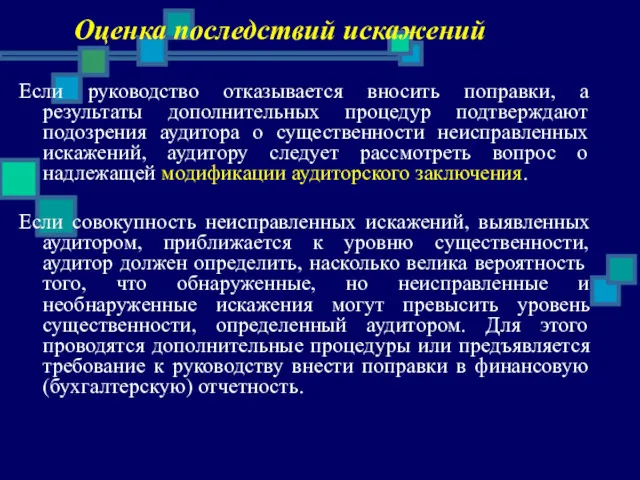

Оценка последствий искажений

Если руководство отказывается вносить поправки, а результаты дополнительных процедур

Оценка последствий искажений

Если руководство отказывается вносить поправки, а результаты дополнительных процедур

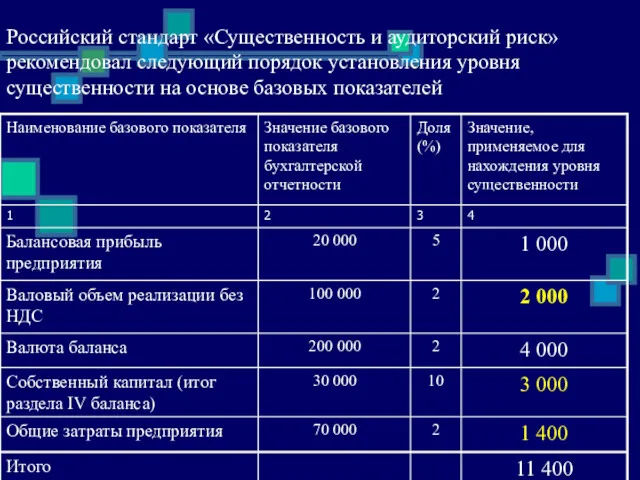

Российский стандарт «Существенность и аудиторский риск» рекомендовал следующий порядок установления уровня

Российский стандарт «Существенность и аудиторский риск» рекомендовал следующий порядок установления уровня

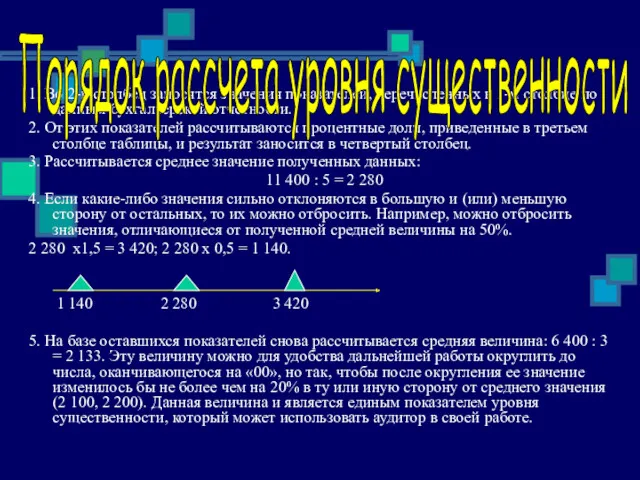

1. Во 2-й столбец заносятся значения показателей, перечисленных в 1-м столбце

1. Во 2-й столбец заносятся значения показателей, перечисленных в 1-м столбце

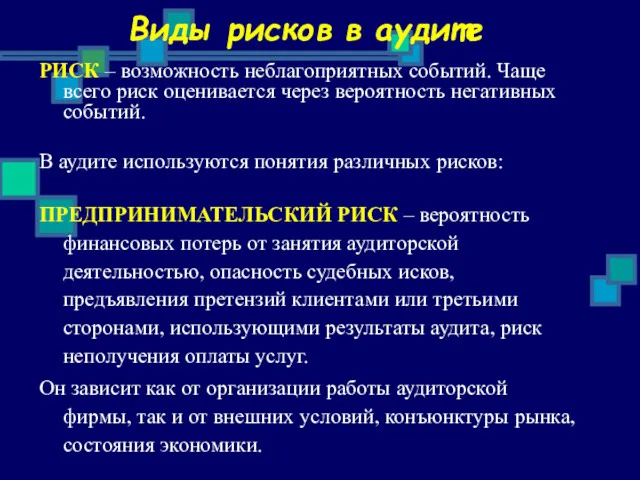

Виды рисков в аудите

РИСК – возможность неблагоприятных событий. Чаще всего риск

Виды рисков в аудите

РИСК – возможность неблагоприятных событий. Чаще всего риск

Виды рисков в аудите

Аудиторский риск или риск неэффективности проверки (АР)

Виды рисков в аудите

Аудиторский риск или риск неэффективности проверки (АР)

Виды рисков в аудите

Неотъемлемый риск (внутренний, внутрихозяйственный, чистый) - возможность существенных

Виды рисков в аудите

Неотъемлемый риск (внутренний, внутрихозяйственный, чистый) - возможность существенных

Виды рисков в аудите

Риск средств контроля или риск неэффективности контроля (РСК)

Виды рисков в аудите

Риск средств контроля или риск неэффективности контроля (РСК)

Виды рисков в аудите

Риск необнаружения (РНО)– вероятность того, что существенные ошибки

Виды рисков в аудите

Риск необнаружения (РНО)– вероятность того, что существенные ошибки

Модели риска

Между различными видами риска существуют взаимосвязи, которые могут быть выражены

Модели риска

Между различными видами риска существуют взаимосвязи, которые могут быть выражены

Модели риска

Аудиторы должны проверять отчетность (остатки по счетам, обороты, раскрытия) сводя

Модели риска

Аудиторы должны проверять отчетность (остатки по счетам, обороты, раскрытия) сводя

Виды рисков в аудите

Для того, чтобы снизить РНО, необходимо планировать аудиторские

Виды рисков в аудите

Для того, чтобы снизить РНО, необходимо планировать аудиторские

Модели риска

Если аудитор устанавливает, что РНО не может быть снижен до

Модели риска

Если аудитор устанавливает, что РНО не может быть снижен до

Зависимость между уровнем существенности и аудиторским риском

Между уровнем существенности и степенью

Зависимость между уровнем существенности и аудиторским риском

Между уровнем существенности и степенью

Понимание и оценка рисков

Аудитору необходимо понимание аудиторского риска и его компонентов

Понимание и оценка рисков

Аудитору необходимо понимание аудиторского риска и его компонентов

Оценка неотъемлемого риска

Аудитор должен оценить неотъемлемый риск, используя свое профессиональное суждение,

Оценка неотъемлемого риска

Аудитор должен оценить неотъемлемый риск, используя свое профессиональное суждение,

Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска

На уровне финансовой

Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска

На уровне финансовой

Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска

На уровне сальдо

Факторы, влияющие на профессиональное суждение при оценке неотъемлемого риска

На уровне сальдо

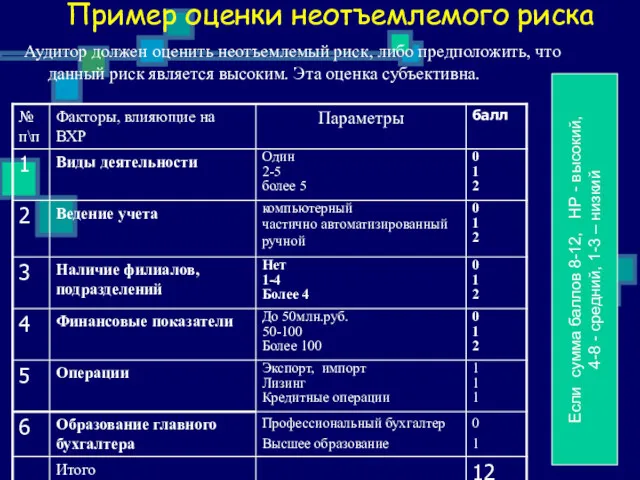

Пример оценки неотъемлемого риска

Аудитор должен оценить неотъемлемый риск, либо предположить, что

Пример оценки неотъемлемого риска

Аудитор должен оценить неотъемлемый риск, либо предположить, что

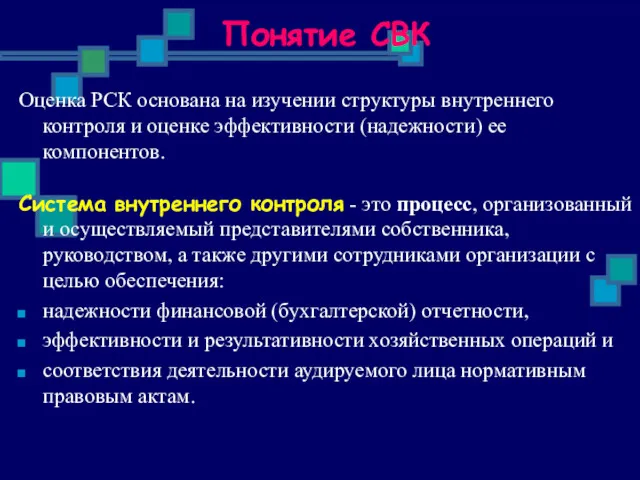

Понятие СВК

Оценка РСК основана на изучении структуры внутреннего контроля и оценке

Понятие СВК

Оценка РСК основана на изучении структуры внутреннего контроля и оценке

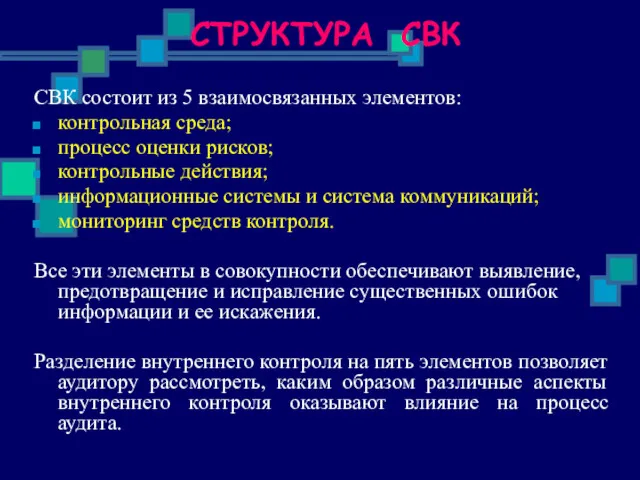

СТРУКТУРА СВК

СВК состоит из 5 взаимосвязанных элементов:

контрольная среда;

процесс оценки рисков;

контрольные действия;

информационные

СТРУКТУРА СВК

СВК состоит из 5 взаимосвязанных элементов:

контрольная среда;

процесс оценки рисков;

контрольные действия;

информационные

Контрольная среда

Под контрольной средой понимаются осведомленность и действия руководства и представителей

Контрольная среда

Под контрольной средой понимаются осведомленность и действия руководства и представителей

Система выявления и оценки рисков

Выявление рисков и принятие мер для их

Система выявления и оценки рисков

Выявление рисков и принятие мер для их

Система выявления и оценки рисков

Анализ рисков и соответствующие изменения в процедурах

Система выявления и оценки рисков

Анализ рисков и соответствующие изменения в процедурах

Контрольные действия

Контрольные действия включают политику и процедуры, которые при их выполнении

Контрольные действия

Контрольные действия включают политику и процедуры, которые при их выполнении

Информационные системы

Информационные системы охватывают систему бухгалтерского финансового и управленческого учета и

Информационные системы

Информационные системы охватывают систему бухгалтерского финансового и управленческого учета и

Система коммуникаций

Составной частью информационных систем является система информирования персонала, обеспечивающая

Система коммуникаций

Составной частью информационных систем является система информирования персонала, обеспечивающая

Мониторинг

Мониторинг – это процесс оценки эффективного функционирования СВК во времени. Он

Мониторинг

Мониторинг – это процесс оценки эффективного функционирования СВК во времени. Он

Оценка СВК

Требования к пониманию и оценке системы внутреннего контроля установлены ФПСАД

Оценка СВК

Требования к пониманию и оценке системы внутреннего контроля установлены ФПСАД

Ограничения, присущие средствам внутреннего контроля

Средства внутреннего контроля не могут быть абсолютно

Ограничения, присущие средствам внутреннего контроля

Средства внутреннего контроля не могут быть абсолютно

Оценка СВК

Основная цель оценки СВК аудитором – создать основу для планирования

Оценка СВК

Основная цель оценки СВК аудитором – создать основу для планирования

Оценка СВК

Аудитор оценивает СВК клиента не менее чем в 3 этапа

Оценка СВК

Аудитор оценивает СВК клиента не менее чем в 3 этапа

В частности, при оценке контрольной среды аудитор рассматривает, каким образом внедрены

В частности, при оценке контрольной среды аудитор рассматривает, каким образом внедрены

При оценке рисков аудитор выясняет, каким образом руководство выявляет риски, имеющие

При оценке рисков аудитор выясняет, каким образом руководство выявляет риски, имеющие

Изучение информационных систем, связанных с подготовкой бухгалтерской отчетности, в частности системы

Оценка СВК

На 2-м этапе по результатам первоначального знакомства аудиторская организация должна

Оценка СВК

На 2-м этапе по результатам первоначального знакомства аудиторская организация должна

Оценка СВК

Если аудиторская организация оценивает надежность СВК по итогам первичной оценки

Оценка СВК

Если аудиторская организация оценивает надежность СВК по итогам первичной оценки

Оценка СВК

Процедуры подтверждения оценки СВК осуществляются на 3-м этапе оценки СВК

Оценка СВК

Процедуры подтверждения оценки СВК осуществляются на 3-м этапе оценки СВК

Если первоначальное мнение оказалось

правильным, то объем детальной проверки

по-существу может

Если первоначальное мнение оказалось

правильным, то объем детальной проверки

по-существу может

Изучение и оценка СБУ и СВК и их риска должны быть

Изучение и оценка СБУ и СВК и их риска должны быть

Информирование о недостатках

О всех выявленных существенных недостатках систем бухгалтерского учета и

Информирование о недостатках

О всех выявленных существенных недостатках систем бухгалтерского учета и

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Организация представления сведений о доходах, расходах, имуществе, обязательствах имущественного характера

Организация представления сведений о доходах, расходах, имуществе, обязательствах имущественного характера Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Страхование

Страхование Учет затрат по местам возникновения и центрам ответственности

Учет затрат по местам возникновения и центрам ответственности Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Заработная плата и нормирование труда

Заработная плата и нормирование труда Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Статистика финансовых результатов

Статистика финансовых результатов Мультиплікатор інвестицій

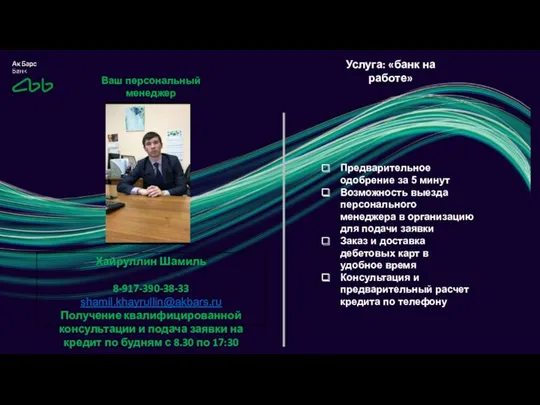

Мультиплікатор інвестицій Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Экспресс страхование квартир в СПАО Ингосстрах

Экспресс страхование квартир в СПАО Ингосстрах Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования

Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Анализ доходности портфеля

Анализ доходности портфеля Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Экономическая сущность финансов. Финансовая система

Экономическая сущность финансов. Финансовая система Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций