Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования презентация

- Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования

Содержание

- 2. Денежные средства Денежные средства - составляющая часть оборотных активов. Денежные средства поступают в организацию от покупателей

- 3. Цель и объект Цель Изучить и проанализировать процесс учета денежных средств на счетах в банках, а

- 4. Задачи 1) раскрыть теоретико-методологические аспекты учета денежных средств на счетах в банках; 2) дать организационно-экономическую характеристику

- 5. Нормативные документы регулирующие движение денежных средств

- 6. Формы безналичных расчетов Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с

- 7. Характеристика организации Управление образования МО – Ряжский муниципальный район Рязанской области создано и действует в соответствии

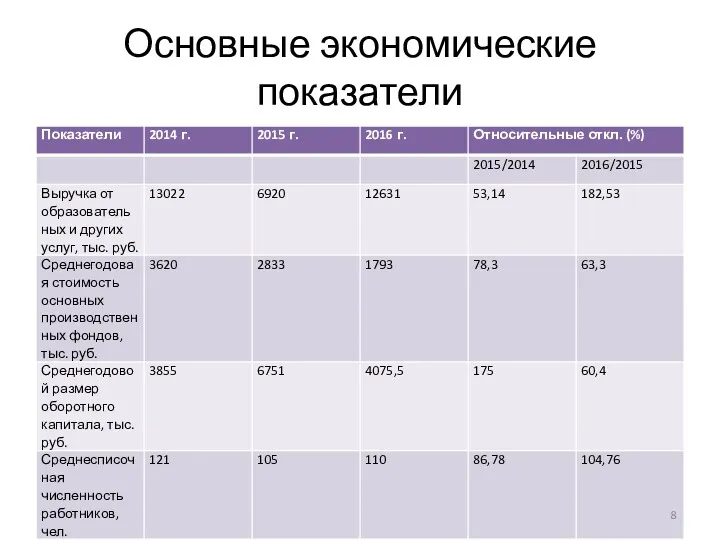

- 8. Основные экономические показатели

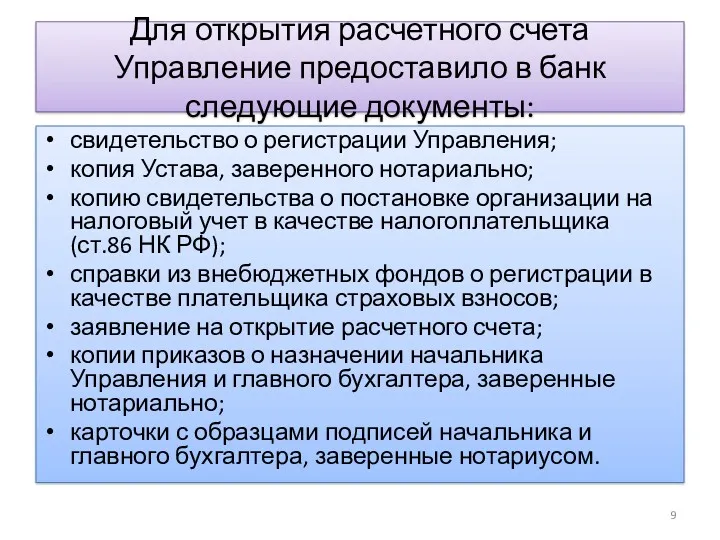

- 9. Для открытия расчетного счета Управление предоставило в банк следующие документы: свидетельство о регистрации Управления; копия Устава,

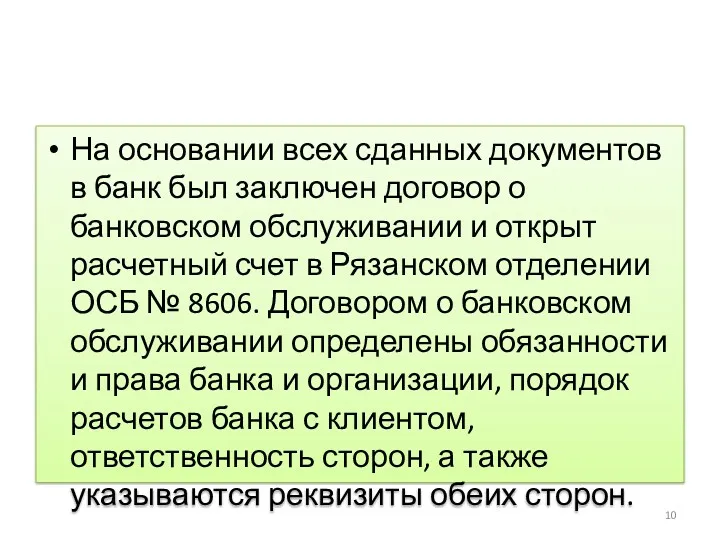

- 10. На основании всех сданных документов в банк был заключен договор о банковском обслуживании и открыт расчетный

- 11. Открытие специальных счетов Специальные счета, как правило, открывают для осуществления операций при определенных формах безналичных расчетов

- 12. Документы, которые используются в безналичных расчетах : Договор (поставки, купли-продажи, займа ) Платежное поручение (форма №0401060)

- 13. Реквизиты документов для безналичных расчетов наименование расчетного платежа, его номер, число, месяц, год выписки; вид платежа;

- 14. Платежные поручения используются Управлением для следующих целей: перечисление денежных средств за поставленные товары, выполненные работы, оказанные

- 15. Взнос наличными на расчетный счет Взнос наличных денежных средств на расчетный счет оформляется объявлением на взнос

- 16. Получение денежных средств с расчетного счета Для получения наличных денежных средств с расчетного счета Управление образования

- 17. Расчеты по платежным требованиям Ежемесячно на расчетный счет Управление образования МО – Ряжский муниципальный район Рязанской

- 18. Синтетический учет Для учета движения безналичных денежных средств в бухгалтерии Управление образования МО – Ряжский муниципальный

- 19. Для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах

- 20. Контроль и ревизия безналичных денежных средств на счетах в банке Ревизия осуществляется сплошным способом и начинается

- 21. Заключение В процессе выполнения данной работы была рассмотрена деятельность Управление образования МО – Ряжский муниципальный район

- 23. Скачать презентацию

Денежные средства

Денежные средства - составляющая часть оборотных активов. Денежные средства поступают

Денежные средства

Денежные средства - составляющая часть оборотных активов. Денежные средства поступают

Цель и объект

Цель

Изучить и проанализировать процесс учета денежных средств на счетах

Цель и объект

Цель

Изучить и проанализировать процесс учета денежных средств на счетах

Задачи

1) раскрыть теоретико-методологические аспекты учета денежных средств на счетах в

Задачи

1) раскрыть теоретико-методологические аспекты учета денежных средств на счетах в

Нормативные документы регулирующие движение денежных средств

Нормативные документы регулирующие движение денежных средств

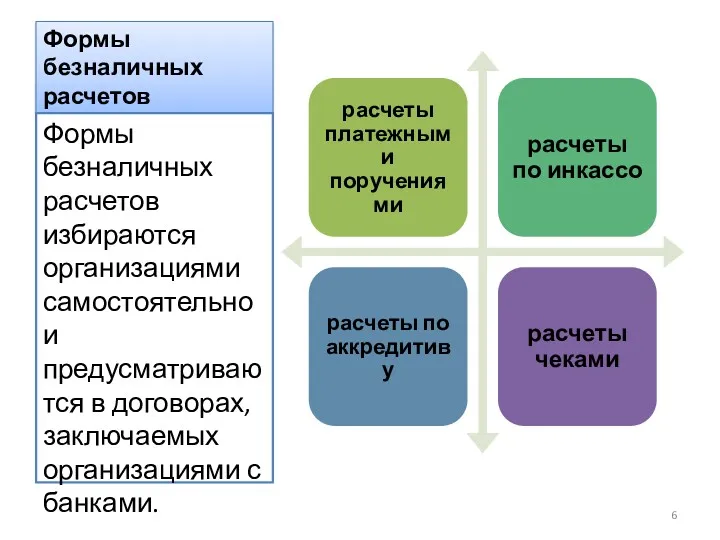

Формы безналичных расчетов

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в

Формы безналичных расчетов

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в

Характеристика организации

Управление образования МО – Ряжский муниципальный район Рязанской области создано

Характеристика организации

Управление образования МО – Ряжский муниципальный район Рязанской области создано

Основные экономические показатели

Основные экономические показатели

Для открытия расчетного счета Управление предоставило в банк следующие документы:

свидетельство о

Для открытия расчетного счета Управление предоставило в банк следующие документы:

свидетельство о

На основании всех сданных документов в банк был заключен договор о

На основании всех сданных документов в банк был заключен договор о

Открытие специальных счетов

Специальные счета, как правило, открывают для осуществления операций при

Открытие специальных счетов

Специальные счета, как правило, открывают для осуществления операций при

Документы, которые используются в безналичных расчетах :

Договор (поставки, купли-продажи, займа )

Платежное

Документы, которые используются в безналичных расчетах :

Договор (поставки, купли-продажи, займа )

Платежное

Реквизиты документов для безналичных расчетов

наименование расчетного платежа, его номер, число, месяц,

Реквизиты документов для безналичных расчетов

наименование расчетного платежа, его номер, число, месяц,

Платежные поручения используются Управлением для следующих целей:

перечисление денежных средств за поставленные

Платежные поручения используются Управлением для следующих целей:

перечисление денежных средств за поставленные

Взнос наличными на расчетный счет

Взнос наличных денежных средств на расчетный счет

Взнос наличными на расчетный счет

Взнос наличных денежных средств на расчетный счет

Получение денежных средств с расчетного счета

Для получения наличных денежных средств с

Получение денежных средств с расчетного счета

Для получения наличных денежных средств с

Расчеты по платежным требованиям

Ежемесячно на расчетный счет Управление образования МО –

Расчеты по платежным требованиям

Ежемесячно на расчетный счет Управление образования МО –

Синтетический учет

Для учета движения безналичных денежных средств в бухгалтерии Управление образования

Синтетический учет

Для учета движения безналичных денежных средств в бухгалтерии Управление образования

Для обобщения информации о наличии и движении денежных средств в аккредитивах,

Для обобщения информации о наличии и движении денежных средств в аккредитивах,

Контроль и ревизия безналичных денежных средств на счетах в банке

Ревизия осуществляется

Контроль и ревизия безналичных денежных средств на счетах в банке

Ревизия осуществляется

Заключение

В процессе выполнения данной работы была рассмотрена деятельность Управление образования МО

Заключение

В процессе выполнения данной работы была рассмотрена деятельность Управление образования МО

Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті Інвентарізація основних засобів

Інвентарізація основних засобів Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) NBA Management System

NBA Management System Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Исчисление себестоимости продукции, работ, услуг

Исчисление себестоимости продукции, работ, услуг Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Заработная плата

Заработная плата Налоговая отчетность предприятия

Налоговая отчетность предприятия Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Комплексная страховая программа

Комплексная страховая программа Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета

Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 НДС 20 %, переходный период

НДС 20 %, переходный период Страховое дело

Страховое дело Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Налоговые риски ICO и риски применения закона о легализации

Налоговые риски ICO и риски применения закона о легализации Оценка экономической эффективности инвестиционных проектов

Оценка экономической эффективности инвестиционных проектов Банковская система ФРГ

Банковская система ФРГ Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации

Финансы публичных компаний. Прирост акционерной стоимости и инвестиционные решения корпорации Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг