- Исчисление себестоимости продукции, работ, услуг

Содержание

- 2. Исчисление себестоимости единицы продукции, работ, услуг представляет собой калькулирование. В свою очередь документ носит название –

- 3. ПРИНЦИПЫ КАЛЬКУЛИРОВАНИЯ: Научно-обоснованная классификация затрат; Выбор объекта учета затрат, объекта калькулирования; Выбор метода распределения косвенных затрат;

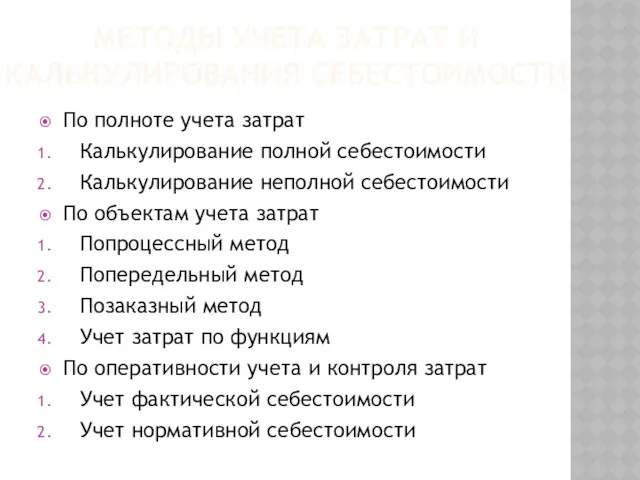

- 4. МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ По полноте учета затрат Калькулирование полной себестоимости Калькулирование неполной себестоимости

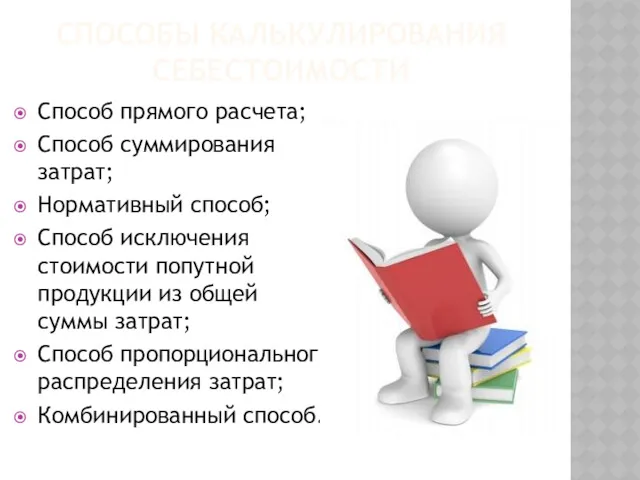

- 5. СПОСОБЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ Способ прямого расчета; Способ суммирования затрат; Нормативный способ; Способ исключения стоимости попутной продукции

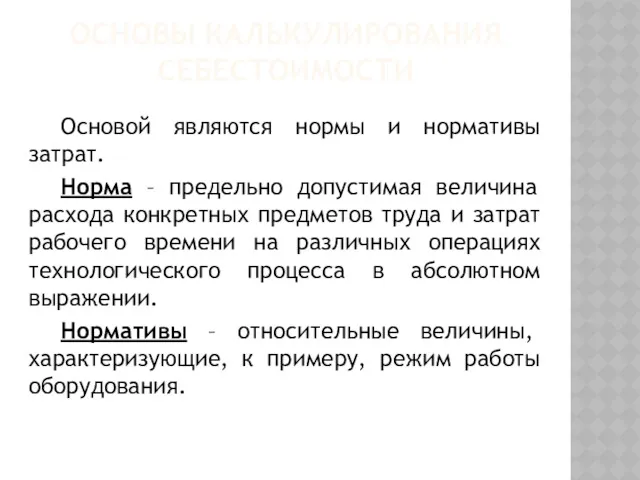

- 6. ОСНОВЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ Основой являются нормы и нормативы затрат. Норма – предельно допустимая величина расхода конкретных

- 7. ПО ОТНОШЕНИЮ К ЭЛЕМЕНТАМ ПРОИЗВОДСТВА ВЫДЕЛЯЮТ: Расходы сырья, материалов, топлива на выпуск основной продукции; Размер запасов,

- 8. ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА Составление нормативной калькуляции; Учет изменений действующих норм в течение отчетного периода; Учет фактических

- 9. ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ Используется в мелкосерийных производствах, где идет работа по специальному заказу. Проводится в 3

- 10. СУЩНОСТЬ МЕТОДА Сущность позаказного метода заключается в том, что все прямые затраты отражаются в разрезе установленных

- 11. ВАРИАНТЫ РАСЧЕТА КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ Если заказ представлен единичной продукцией, то ее себестоимость рассчитывается путем суммирования всех

- 12. ПОПРОЦЕССНЫЙ МЕТОД Применяется там, где производят однообразную продукцию. Сбор затрат происходит по этапам технологического процесса.

- 13. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ: Метод простого одноступенчатого калькулирования; Метод простого двухступенчатого калькулирования; Метод простого многоступенчатого калькулирования; Калькулирование издержек

- 14. ПОПЕРЕДЕЛЬНЫЙ МЕТОД Применяют в отраслях промышленности с серийным и поточным производством, где продукция проходит все этапы

- 15. СУЩНОСТЬ МЕТОДА Сущность метода заключается в том, что все прямые затраты учитываются по стадиям производства, а

- 16. Большое значение имеет сводный учет затрат на крупных промышленных предприятиях массового производства, где используется данный метод

- 18. Скачать презентацию

Исчисление себестоимости единицы продукции, работ, услуг представляет собой калькулирование.

В свою очередь

Исчисление себестоимости единицы продукции, работ, услуг представляет собой калькулирование.

В свою очередь

ПРИНЦИПЫ КАЛЬКУЛИРОВАНИЯ:

Научно-обоснованная классификация затрат;

Выбор объекта учета затрат, объекта калькулирования;

Выбор метода распределения

ПРИНЦИПЫ КАЛЬКУЛИРОВАНИЯ:

Научно-обоснованная классификация затрат;

Выбор объекта учета затрат, объекта калькулирования;

Выбор метода распределения

МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

По полноте учета затрат

Калькулирование полной себестоимости

Калькулирование

МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

По полноте учета затрат

Калькулирование полной себестоимости

Калькулирование

СПОСОБЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Способ прямого расчета;

Способ суммирования затрат;

Нормативный способ;

Способ исключения стоимости попутной

СПОСОБЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Способ прямого расчета;

Способ суммирования затрат;

Нормативный способ;

Способ исключения стоимости попутной

ОСНОВЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Основой являются нормы и нормативы затрат.

Норма – предельно допустимая

ОСНОВЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Основой являются нормы и нормативы затрат.

Норма – предельно допустимая

ПО ОТНОШЕНИЮ К ЭЛЕМЕНТАМ ПРОИЗВОДСТВА ВЫДЕЛЯЮТ:

Расходы сырья, материалов, топлива на выпуск

ПО ОТНОШЕНИЮ К ЭЛЕМЕНТАМ ПРОИЗВОДСТВА ВЫДЕЛЯЮТ:

Расходы сырья, материалов, топлива на выпуск

ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА

Составление нормативной калькуляции;

Учет изменений действующих норм в течение отчетного

ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА

Составление нормативной калькуляции;

Учет изменений действующих норм в течение отчетного

ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Используется в мелкосерийных производствах, где идет работа по специальному

ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Используется в мелкосерийных производствах, где идет работа по специальному

СУЩНОСТЬ МЕТОДА

Сущность позаказного метода заключается в том, что все прямые затраты

СУЩНОСТЬ МЕТОДА

Сущность позаказного метода заключается в том, что все прямые затраты

ВАРИАНТЫ РАСЧЕТА КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

Если заказ представлен единичной продукцией, то ее себестоимость

ВАРИАНТЫ РАСЧЕТА КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

Если заказ представлен единичной продукцией, то ее себестоимость

ПОПРОЦЕССНЫЙ МЕТОД

Применяется там, где производят однообразную продукцию.

Сбор затрат происходит по этапам

ПОПРОЦЕССНЫЙ МЕТОД

Применяется там, где производят однообразную продукцию.

Сбор затрат происходит по этапам

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ:

Метод простого одноступенчатого калькулирования;

Метод простого двухступенчатого калькулирования;

Метод простого многоступенчатого калькулирования;

Калькулирование

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ:

Метод простого одноступенчатого калькулирования;

Метод простого двухступенчатого калькулирования;

Метод простого многоступенчатого калькулирования;

Калькулирование

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

Применяют в отраслях промышленности с серийным и поточным производством, где

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

Применяют в отраслях промышленности с серийным и поточным производством, где

СУЩНОСТЬ МЕТОДА

Сущность метода заключается в том, что все прямые затраты учитываются

СУЩНОСТЬ МЕТОДА

Сущность метода заключается в том, что все прямые затраты учитываются

Большое значение имеет сводный учет затрат на крупных промышленных предприятиях массового

Большое значение имеет сводный учет затрат на крупных промышленных предприятиях массового

Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Javne finansije. Javni rashodi. Lekcija 2

Javne finansije. Javni rashodi. Lekcija 2 Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Блокчейн - технология будущего

Блокчейн - технология будущего Управление финансами

Управление финансами Банковская система РК

Банковская система РК Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Бюджет для граждан

Бюджет для граждан Национальный проект Демография

Национальный проект Демография Финансовый менеджмент

Финансовый менеджмент Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект

Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Персонал предприятия и формы оплаты труда

Персонал предприятия и формы оплаты труда Сутність та функції грошей

Сутність та функції грошей Платежный документ за ЖКУ Единого расчётно –информационного центра г. Когалыма

Платежный документ за ЖКУ Единого расчётно –информационного центра г. Когалыма Понятие и назначение финансов

Понятие и назначение финансов Заработная плата

Заработная плата Оборотные средства предприятия

Оборотные средства предприятия Основы аудита. Лекция 6

Основы аудита. Лекция 6 Страхование жилого помещения

Страхование жилого помещения Финансы и управленческий учет

Финансы и управленческий учет Оплата труда на предприятии

Оплата труда на предприятии Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости