- Налогообложение

Содержание

- 2. Виды налогов, сборов (пошлин) По органу, осуществляющему взимание налоговых платежей: республиканские, местные, внебюджетные.

- 3. Республиканскими признаются налоги, сборы (пошлины), установленные законодательными актами и обязательные к уплате на всей территории Республики

- 4. Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами (решениями) местных Советов депутатов в соответствии с

- 5. По фактическому плательщику налоги делится на: прямые; косвенные.

- 6. Прямые налоги каждый субъект налогообложения платит лично. Источником выплаты прямых налогов является прибыль организации или доход

- 7. Налоги имеют косвенную характеристику, если они включаются в издержки (себестоимость продукции) или добавляются к цене товара,

- 8. По принципу включения в структуру цены налоговые платежи разделены на: включаемые в себестоимость продукции; включаемые в

- 9. По способу формирования источника выплаты налога различают: а) налоги и отчисления, выплачиваемые из выручки после реализации

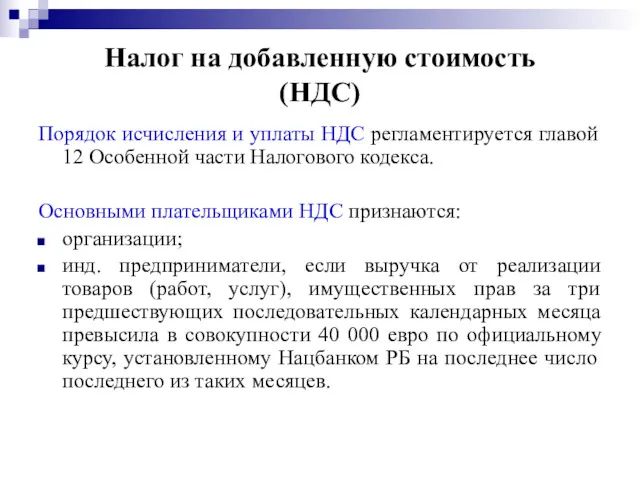

- 10. Налог на добавленную стоимость (НДС) Порядок исчисления и уплаты НДС регламентируется главой 12 Особенной части Налогового

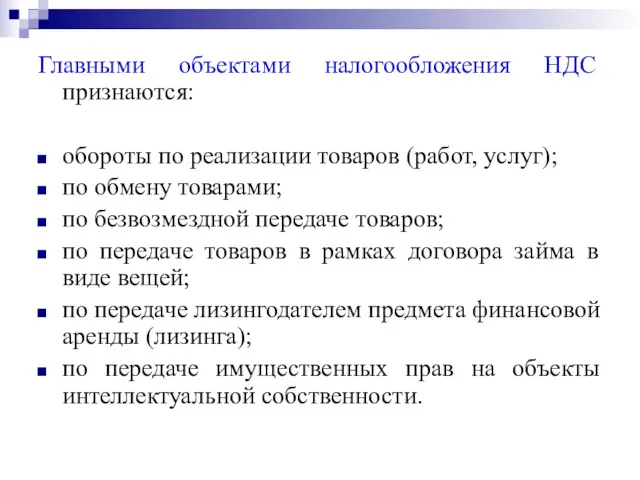

- 11. Главными объектами налогообложения НДС признаются: обороты по реализации товаров (работ, услуг); по обмену товарами; по безвозмездной

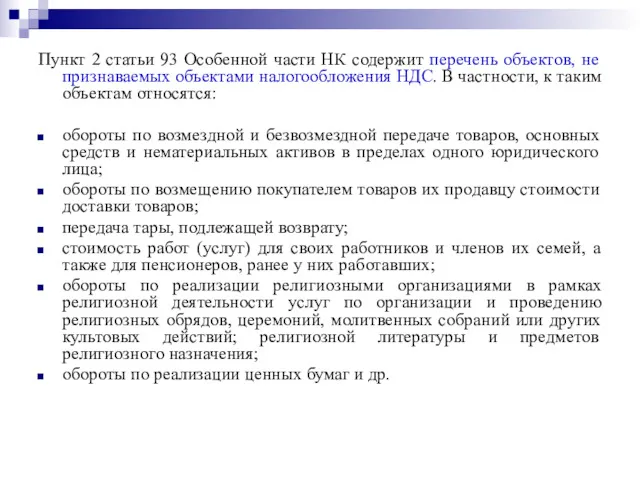

- 12. Пункт 2 статьи 93 Особенной части НК содержит перечень объектов, не признаваемых объектами налогообложения НДС. В

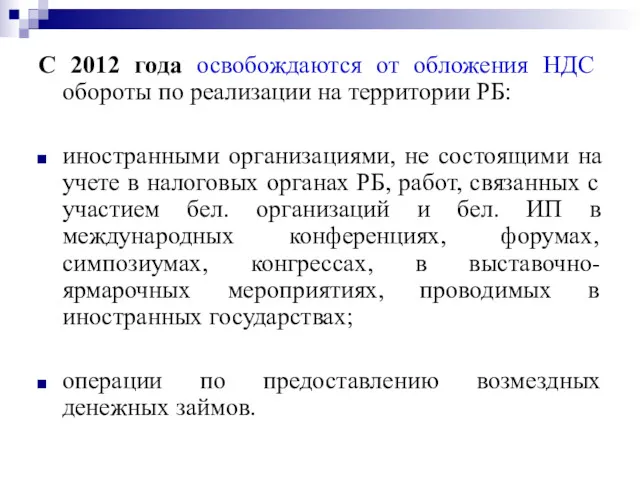

- 13. С 2012 года освобождаются от обложения НДС обороты по реализации на территории РБ: иностранными организациями, не

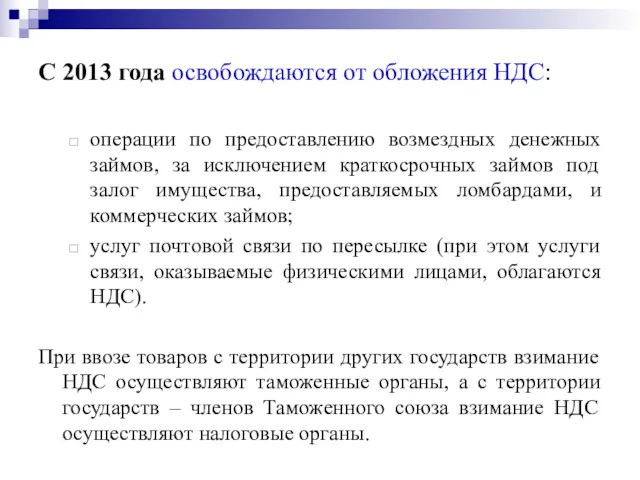

- 14. С 2013 года освобождаются от обложения НДС: операции по предоставлению возмездных денежных займов, за исключением краткосрочных

- 15. Ставки НДС 0 % 10 % 20 %

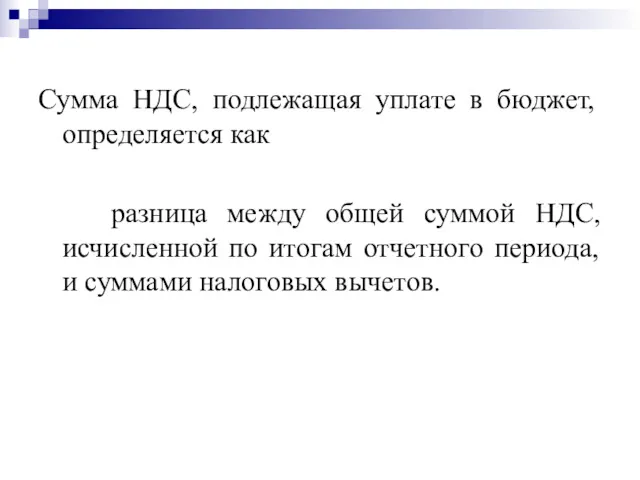

- 16. Сумма НДС, подлежащая уплате в бюджет, определяется как разница между общей суммой НДС, исчисленной по итогам

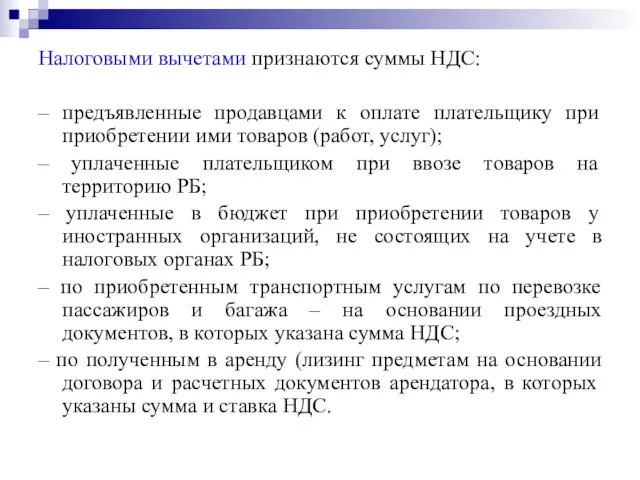

- 17. Налоговыми вычетами признаются суммы НДС: – предъявленные продавцами к оплате плательщику при приобретении ими товаров (работ,

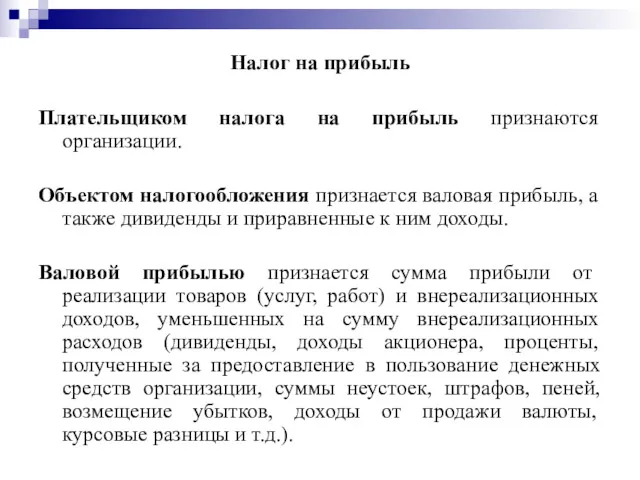

- 18. Налог на прибыль Плательщиком налога на прибыль признаются организации. Объектом налогообложения признается валовая прибыль, а также

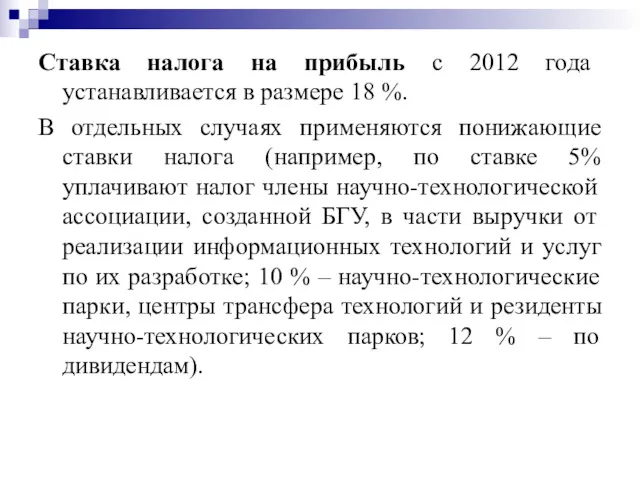

- 19. Ставка налога на прибыль с 2012 года устанавливается в размере 18 %. В отдельных случаях применяются

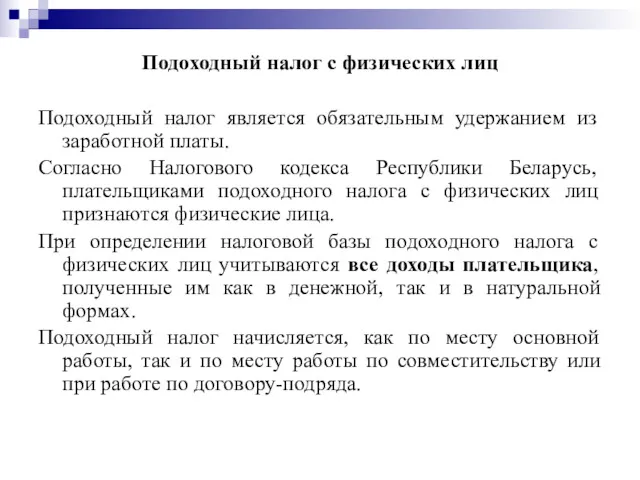

- 20. Подоходный налог с физических лиц Подоходный налог является обязательным удержанием из заработной платы. Согласно Налогового кодекса

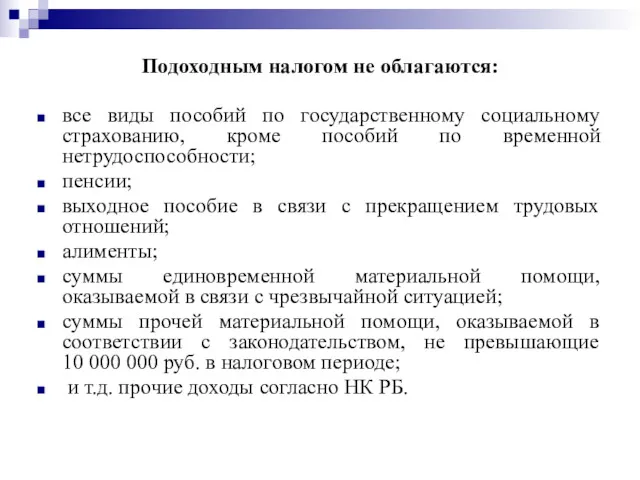

- 21. Подоходным налогом не облагаются: все виды пособий по государственному социальному страхованию, кроме пособий по временной нетрудоспособности;

- 22. Все налоговые вычеты подразделяются на четыре группы: стандартные вычеты; социальные вычеты; имущественные вычеты; профессиональные вычеты.

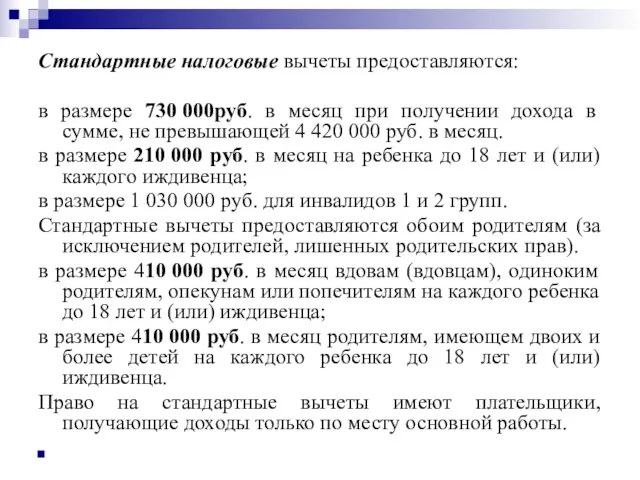

- 23. Стандартные налоговые вычеты предоставляются: в размере 730 000руб. в месяц при получении дохода в сумме, не

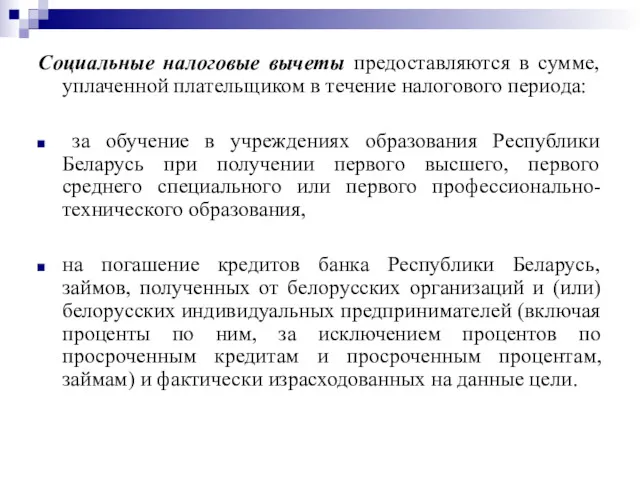

- 24. Социальные налоговые вычеты предоставляются в сумме, уплаченной плательщиком в течение налогового периода: за обучение в учреждениях

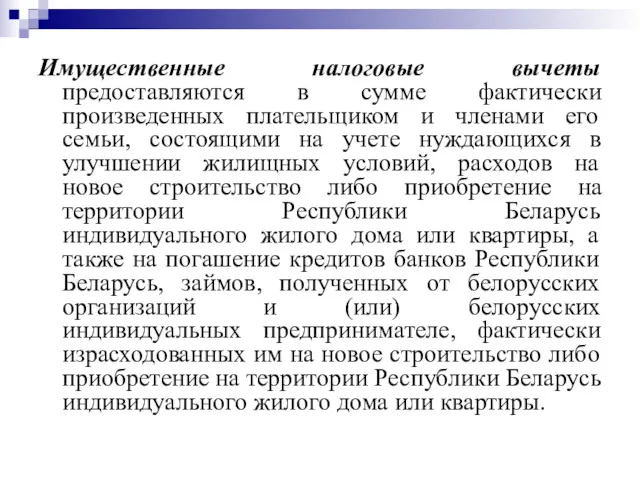

- 25. Имущественные налоговые вычеты предоставляются в сумме фактически произведенных плательщиком и членами его семьи, состоящими на учете

- 26. Право на получение профессиональных налоговых вычетов имеют: индивидуальные предприниматели и приравненные к ним для целей налогообложения

- 27. Согласно ст.173 НК РБ установлены следующие ставки подоходного налога: 12%; 9% - в отношении доходов физических

- 28. Отчисления в пенсионный фонд Согласно Закона Республики Беларусь «Об обязательных страховых взносов в Фонд социальной защиты

- 29. Отчисления в Фонд социальной защиты населения В соответствии с действующим законодательством плательщиком обязательных страховых взносов являются

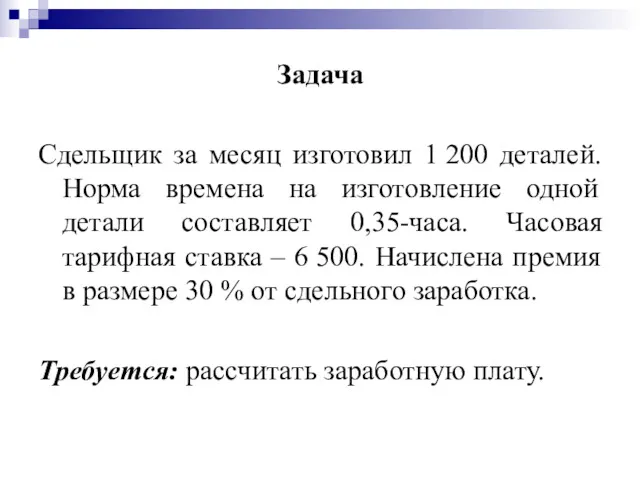

- 30. Задача Сдельщик за месяц изготовил 1 200 деталей. Норма времена на изготовление одной детали составляет 0,35-часа.

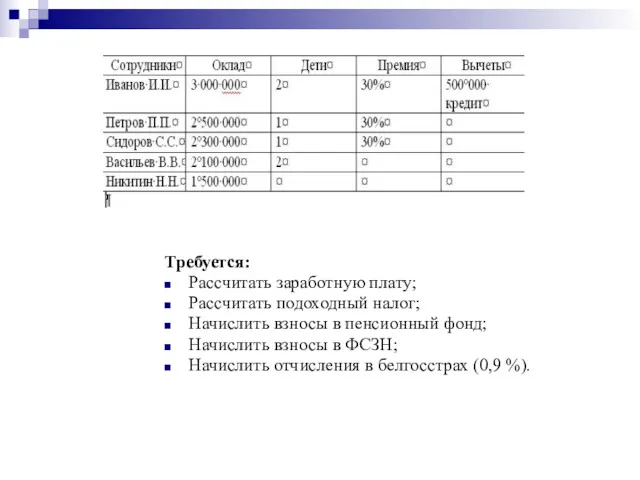

- 31. Требуется: Рассчитать заработную плату; Рассчитать подоходный налог; Начислить взносы в пенсионный фонд; Начислить взносы в ФСЗН;

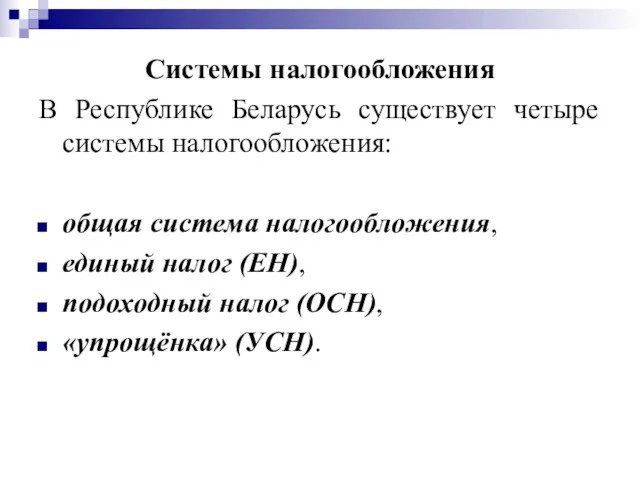

- 32. Системы налогообложения В Республике Беларусь существует четыре системы налогообложения: общая система налогообложения, единый налог (ЕН), подоходный

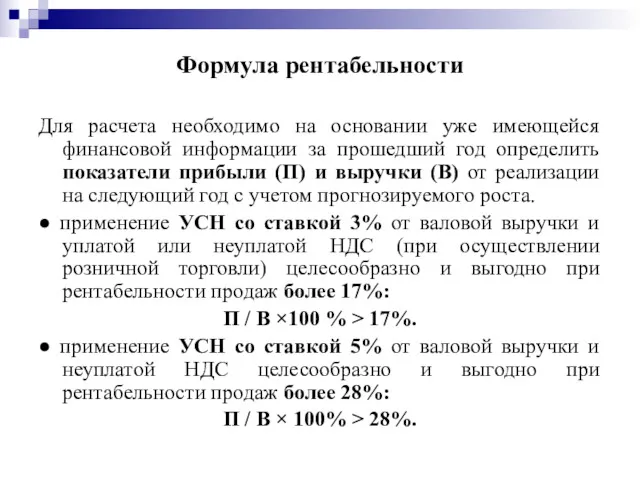

- 33. Формула рентабельности Для расчета необходимо на основании уже имеющейся финансовой информации за прошедший год определить показатели

- 35. Скачать презентацию

Виды налогов, сборов (пошлин)

По органу, осуществляющему взимание

налоговых платежей:

республиканские,

местные,

внебюджетные.

Виды налогов, сборов (пошлин)

По органу, осуществляющему взимание

налоговых платежей:

республиканские,

местные,

внебюджетные.

Республиканскими признаются налоги, сборы (пошлины), установленные

законодательными актами и обязательные к

Республиканскими признаются налоги, сборы (пошлины), установленные

законодательными актами и обязательные к

Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами (решениями) местных

Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами (решениями) местных

По фактическому плательщику налоги делится на:

прямые;

косвенные.

По фактическому плательщику налоги делится на:

прямые;

косвенные.

Прямые налоги каждый субъект налогообложения платит лично.

Источником выплаты прямых налогов является

Прямые налоги каждый субъект налогообложения платит лично.

Источником выплаты прямых налогов является

Налоги имеют косвенную характеристику, если они включаются в издержки (себестоимость продукции)

Налоги имеют косвенную характеристику, если они включаются в издержки (себестоимость продукции)

По принципу включения в структуру цены налоговые

платежи разделены на:

включаемые в

По принципу включения в структуру цены налоговые

платежи разделены на:

включаемые в

По способу формирования источника выплаты налога различают:

а) налоги и

По способу формирования источника выплаты налога различают:

а) налоги и

Налог на добавленную стоимость

(НДС)

Порядок исчисления и уплаты НДС регламентируется главой 12

Налог на добавленную стоимость

(НДС)

Порядок исчисления и уплаты НДС регламентируется главой 12

Главными объектами налогообложения НДС признаются:

обороты по реализации товаров (работ, услуг);

по обмену

Главными объектами налогообложения НДС признаются:

обороты по реализации товаров (работ, услуг);

по обмену

Пункт 2 статьи 93 Особенной части НК содержит перечень объектов, не

Пункт 2 статьи 93 Особенной части НК содержит перечень объектов, не

С 2012 года освобождаются от обложения НДС обороты по реализации на

С 2012 года освобождаются от обложения НДС обороты по реализации на

С 2013 года освобождаются от обложения НДС:

операции по предоставлению возмездных денежных

С 2013 года освобождаются от обложения НДС:

операции по предоставлению возмездных денежных

Ставки НДС

0 %

10 %

20 %

Ставки НДС

0 %

10 %

20 %

Сумма НДС, подлежащая уплате в бюджет, определяется как

разница между общей

Сумма НДС, подлежащая уплате в бюджет, определяется как

разница между общей

Налоговыми вычетами признаются суммы НДС:

– предъявленные продавцами к оплате плательщику при

Налоговыми вычетами признаются суммы НДС:

– предъявленные продавцами к оплате плательщику при

Налог на прибыль

Плательщиком налога на прибыль признаются организации.

Объектом налогообложения признается валовая

Налог на прибыль

Плательщиком налога на прибыль признаются организации.

Объектом налогообложения признается валовая

Ставка налога на прибыль с 2012 года устанавливается в размере 18

Ставка налога на прибыль с 2012 года устанавливается в размере 18

Подоходный налог с физических лиц

Подоходный налог является обязательным удержанием из заработной

Подоходный налог с физических лиц

Подоходный налог является обязательным удержанием из заработной

Подоходным налогом не облагаются:

все виды пособий по государственному социальному страхованию, кроме

Подоходным налогом не облагаются:

все виды пособий по государственному социальному страхованию, кроме

Все налоговые вычеты подразделяются на четыре группы:

стандартные вычеты;

социальные вычеты;

имущественные вычеты;

профессиональные вычеты.

Все налоговые вычеты подразделяются на четыре группы:

стандартные вычеты;

социальные вычеты;

имущественные вычеты;

профессиональные вычеты.

Стандартные налоговые вычеты предоставляются:

в размере 730 000руб. в месяц при получении дохода

Стандартные налоговые вычеты предоставляются:

в размере 730 000руб. в месяц при получении дохода

Социальные налоговые вычеты предоставляются в сумме, уплаченной плательщиком в течение налогового

Социальные налоговые вычеты предоставляются в сумме, уплаченной плательщиком в течение налогового

Имущественные налоговые вычеты предоставляются в сумме фактически произведенных плательщиком и членами

Имущественные налоговые вычеты предоставляются в сумме фактически произведенных плательщиком и членами

Право на получение профессиональных налоговых вычетов имеют:

индивидуальные предприниматели и приравненные к

Право на получение профессиональных налоговых вычетов имеют:

индивидуальные предприниматели и приравненные к

Согласно ст.173 НК РБ установлены следующие ставки подоходного налога:

12%;

9% - в

Согласно ст.173 НК РБ установлены следующие ставки подоходного налога:

12%;

9% - в

Отчисления в пенсионный фонд

Согласно Закона Республики Беларусь «Об обязательных страховых взносов

Отчисления в пенсионный фонд

Согласно Закона Республики Беларусь «Об обязательных страховых взносов

Отчисления в Фонд социальной защиты населения

В соответствии с действующим законодательством плательщиком

Отчисления в Фонд социальной защиты населения

В соответствии с действующим законодательством плательщиком

Задача

Сдельщик за месяц изготовил 1 200 деталей. Норма времена на изготовление одной

Задача

Сдельщик за месяц изготовил 1 200 деталей. Норма времена на изготовление одной

Требуется:

Рассчитать заработную плату;

Рассчитать подоходный налог;

Начислить взносы в пенсионный фонд;

Начислить взносы в

Рассчитать заработную плату;

Рассчитать подоходный налог;

Начислить взносы в пенсионный фонд;

Начислить взносы в

Системы налогообложения

В Республике Беларусь существует четыре системы налогообложения:

общая система налогообложения,

единый

Системы налогообложения

В Республике Беларусь существует четыре системы налогообложения:

общая система налогообложения,

единый

Формула рентабельности

Для расчета необходимо на основании уже имеющейся финансовой информации за

Формула рентабельности

Для расчета необходимо на основании уже имеющейся финансовой информации за

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Тема 6. Налог на доходы физических лиц (НДФЛ)

Тема 6. Налог на доходы физических лиц (НДФЛ) Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Мультиплікатор: сутність, причини виникнення і наслідки для економіки

Мультиплікатор: сутність, причини виникнення і наслідки для економіки Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Финансовый план

Финансовый план Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Оценка и анализ финансового состояния предприятия легкой промышленности ООО Подольская трикотажная фабрика

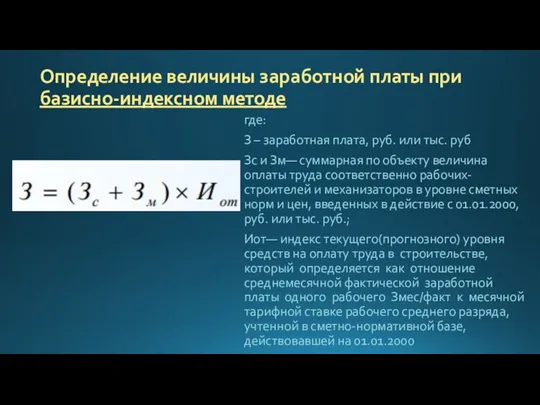

Оценка и анализ финансового состояния предприятия легкой промышленности ООО Подольская трикотажная фабрика Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Цели и задачи финансового менеджмента

Цели и задачи финансового менеджмента Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Аудит в системе финансового контроля РФ

Аудит в системе финансового контроля РФ Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Учет денежных средств

Учет денежных средств Управление капиталом организации

Управление капиталом организации Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Формування і розподіл прибутку

Формування і розподіл прибутку Экономическая сущность налогов

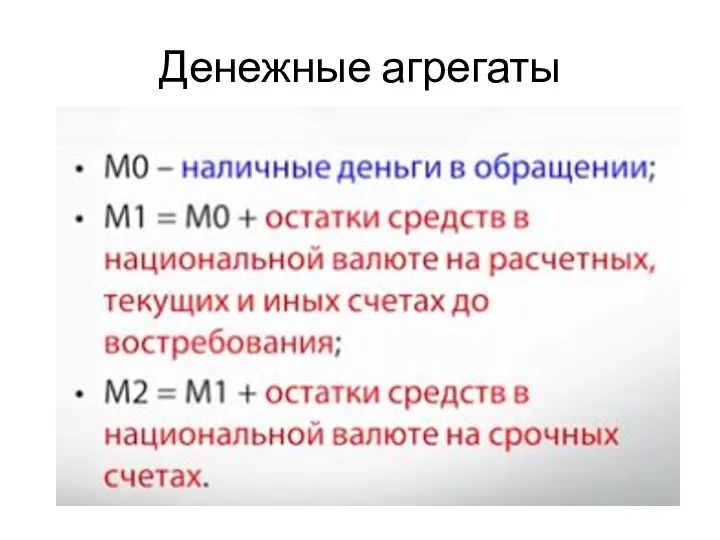

Экономическая сущность налогов Денежные агрегаты

Денежные агрегаты Правове регулювання акцизного податку

Правове регулювання акцизного податку Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Структура курса Инновации в строительстве. Лекция № 7

Структура курса Инновации в строительстве. Лекция № 7