- Аудит в системе финансового контроля РФ

Содержание

- 2. Учебный курс «Основы аудита» разработан в соответствии с Федеральными стандартами аудита №696 от 23.09.2002г. и требованиями

- 3. Тема 1. Аудит в системе финансового контроля РФ. История аудита. Понятие аудиторской деятельности и аудита. Цели

- 4. Из истории аудита. Наше знание - накопленная мысль и опыт бесчисленных умов. Р. Эмерсон. Аудит –

- 5. Из истории аудита. С 15 века необходимость контроля стала общепризнанной. Запись об этом содержится в одной

- 6. Этапы истории аудита в России: 1987- 1993г. была создана первая аудиторская организация. Нормативной законной базы не

- 7. Понятие аудиторской деятельности и аудита. Ст1. ФЗ-№307 от 30.12.2008г. Аудиторская деятельность (аудиторские услуги) - деятельность по

- 8. Цели и задачи аудита: Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

- 9. Основная задача аудита: Основной задачей аудита является проверка законности финансово-хозяйственных операций, соответствия установленным правилам ведения бухгалтерского

- 10. Пользователи бухгалтерской отчетности. Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в

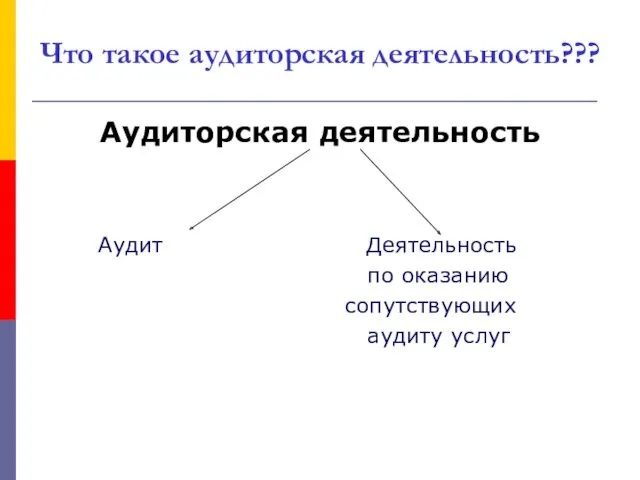

- 11. Что такое аудиторская деятельность??? Аудиторская деятельность Аудит Деятельность по оказанию сопутствующих аудиту услуг

- 12. Сопутствующие аудиту услуги. Согласно ФЗ-№307 «Об аудиторской деятельности»от 30.12.2008г. аудиторские организации и индивидуальные аудиторы наряду с

- 13. Под сопутствующими аудиту услугами понимается : 1) постановка, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой)

- 14. Сопутствующие аудиту услуги (продолжение) 5) юридическая помощь в областях, связанных с аудиторской деятельностью, включая консультации по

- 15. 1.1. Постановка бухгалтерского учета. Этот вид услуг включает комплекс мероприятий: Определение долговременной учетной политики; Выбор формы

- 16. 1.2. Восстановление бухгалтерского учета. Данная услуга также носит разовый характер и выполняется за определенный период. Залогом

- 17. 1.3. Ведение учета. Руководители организаций могут передать на договорных началах ведение бухгалтерского аудитору или аудиторской фирме.

- 18. 1.4. Составление бухгалтерской (финансовой) отчетности. Данный вид услуг может быть либо следствием уже проведенного аудиторской фирмой

- 19. 1.5. Проведение финансового анализа. Организации с помощью независимых аудиторов хотят разобраться в причинах своего финансового состояния,

- 20. 2. Консультационные услуги. Это широкий спектр услуг, включающий: Подготовку разъяснений ( в устной и письменной форме)

- 21. 3. Проведение обучения. Это чтение курса лекции, практические занятия, заседания «круглых столов», которые ведут специалисты, как

- 22. Внимание !!! Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной

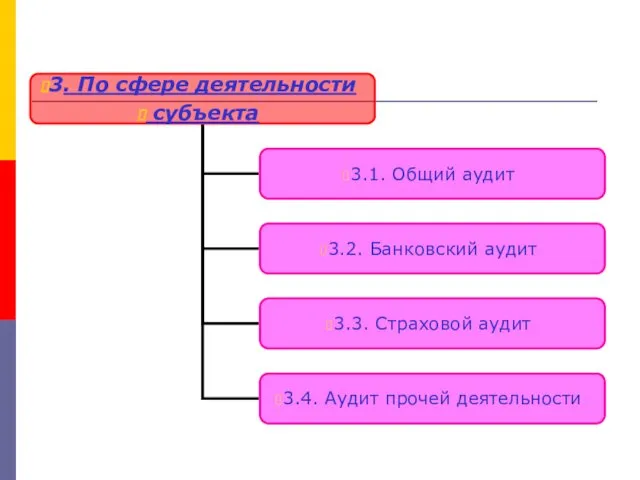

- 23. Виды аудита: 1. По стадии развития 2. По характеру заказа 3. По сфере деятельности субъекта 4.

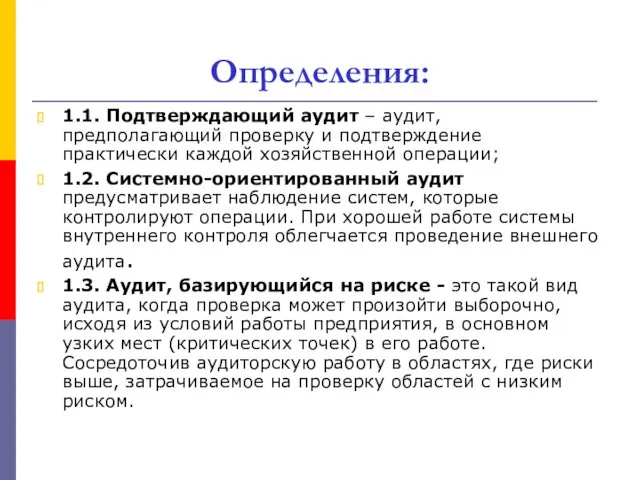

- 25. Определения: 1.1. Подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически каждой хозяйственной операции; 1.2. Системно-ориентированный

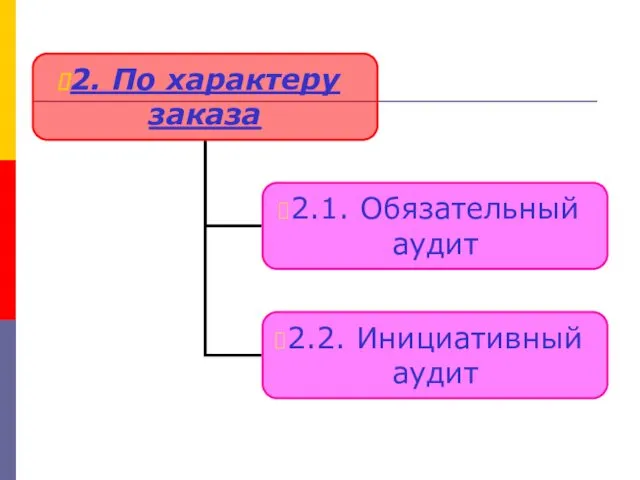

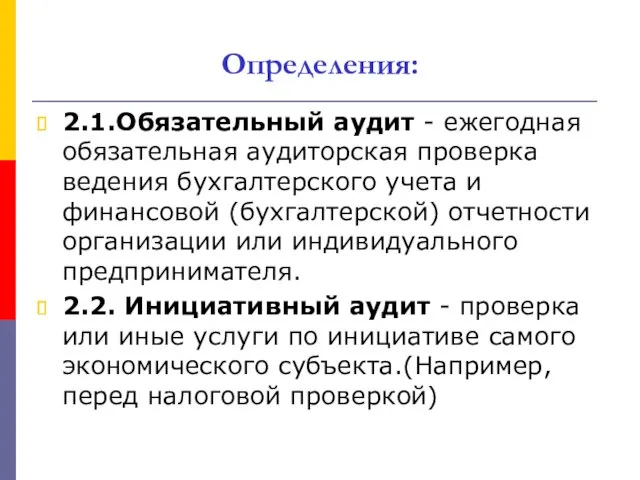

- 27. Определения: 2.1.Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации

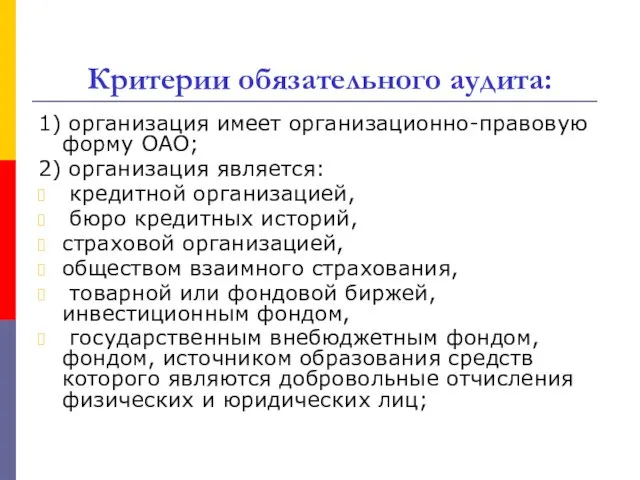

- 28. Критерии обязательного аудита: 1) организация имеет организационно-правовую форму ОАО; 2) организация является: кредитной организацией, бюро кредитных

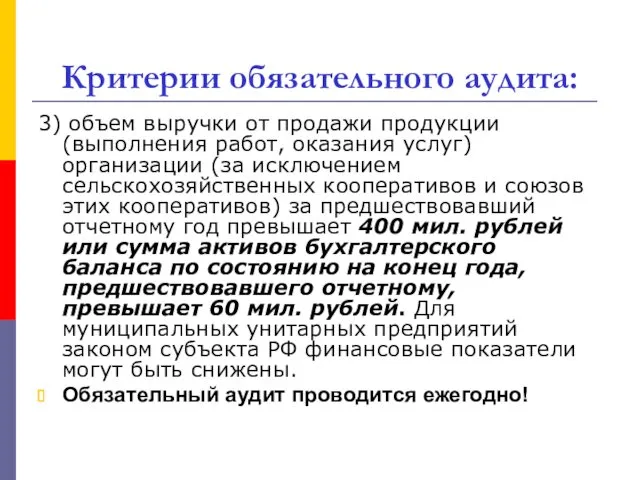

- 29. Критерии обязательного аудита: 3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением

- 30. Обязательный аудит. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах

- 33. Внешний аудит. 4.1. Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе с экономическим субъектом с

- 34. Внутренний аудит. 4.2. Внутренний аудит проводится штатными аудиторами – работниками предприятия, которые подчиняются руководству предприятия. Институт

- 35. Управленческий аудит. Внутренние аудиторы представляют своей организации (предприятию) данные анализа и оценки, рекомендации и другую необходимую

- 37. Определения: 5.1.Первоначальный аудит означает проведение аудитором или аудиторской фирмой проверки в данной организации впервые. 5.2.Периодический (повторяющийся)

- 38. Общие принципы аудита. Принципы, регулирующие аудит, определены в п.3 Федерального стандарта аудиторской деятельности №1 «Цель и

- 39. Кодекс этики аудиторов России. Кодекс профессиональной этики аудиторов – это свод правил поведения, обязательных для соблюдения

- 40. Общие принципы аудита: Независимость аудиторов. (Статья 8 №307-ФЗ от 30.12.2008г.) Предполагает свободу аудитора от влияния, давления,

- 41. 1. Независимость аудиторов. Аудит не может осуществляться: 1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями,

- 42. Независимость аудиторов. (продолжение) 3) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых

- 43. Независимость аудиторов. (продолжение) 5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении

- 44. Денежное вознаграждение. Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита

- 45. Независимость аудиторов. (продолжение) Аудиторские организации, индивидуальные аудиторы не вправе осуществлять действия, влекущие возникновение конфликта интересов или

- 46. Общие принципы аудита. 2. Честность аудитора предполагает приверженность аудитора профессиональному долгу. 3. Объективность аудитора – беспристрастность

- 47. Общие принципы аудита. 6.Конфиденциальность информации. Аудиторы (аудиторские организации)обязаны обеспечить сохранность документов, получаемых или составляемых ими в

- 48. Профессиональный скептицизм. Аудитор в ходе планирования и проведения аудита должен проявлять профессиональный скептицизм и понимать, что

- 49. Профессиональный скептицизм. Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, в частности, не упустить из виду

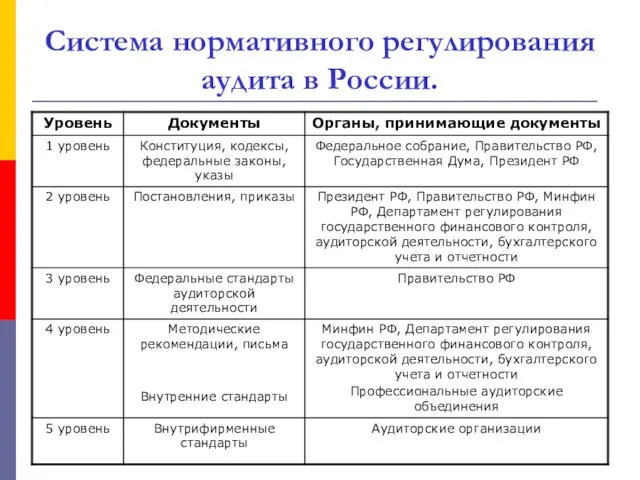

- 50. Тема 2. Нормативное регулирование аудиторской деятельности в РФ. Система нормативного регулирования аудита в России. Стандарты аудиторской

- 51. Система нормативного регулирования аудита в России.

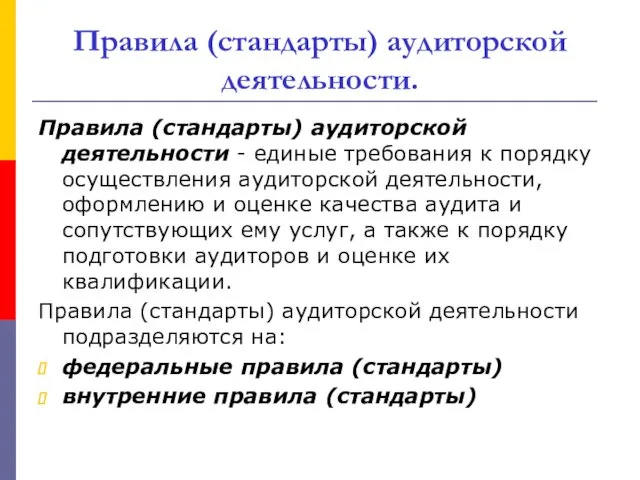

- 52. Правила (стандарты) аудиторской деятельности. Правила (стандарты) аудиторской деятельности - единые требования к порядку осуществления аудиторской деятельности,

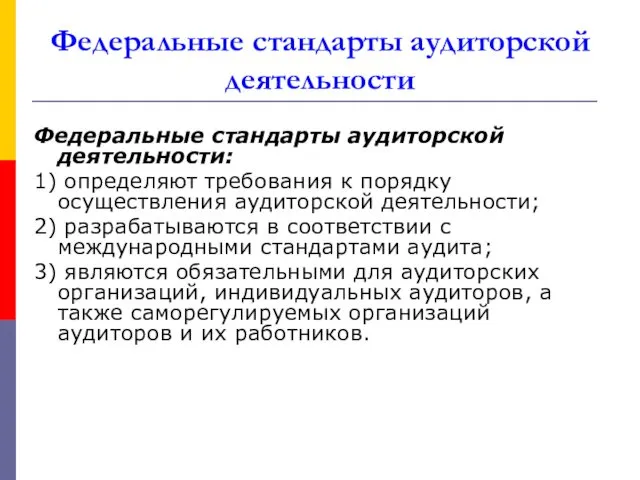

- 53. Федеральные стандарты аудиторской деятельности Федеральные стандарты аудиторской деятельности: 1) определяют требования к порядку осуществления аудиторской деятельности;

- 54. Структура построения федеральных стандартов: 1.Часть. Общие положения: Цель стандарта; Объект стандарта; Схема применения стандарта; Взаимосвязь с

- 55. Стандарты саморегулируемой организации аудиторов Стандарты саморегулируемой организации аудиторов: 1) определяют требования к аудиторским процедурам, дополнительные к

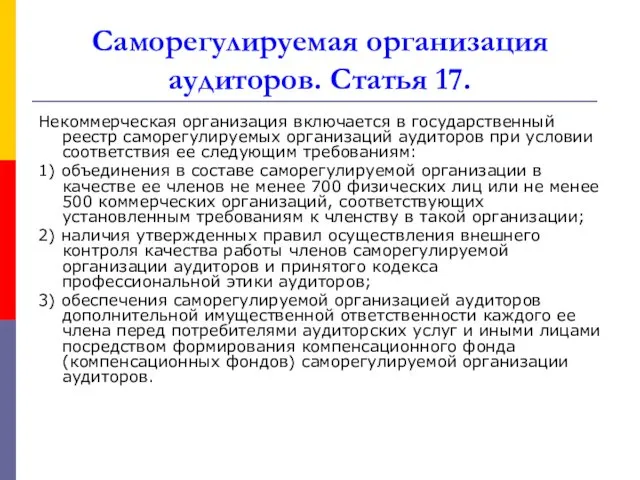

- 56. Саморегулируемая организация аудиторов. Статья 17. Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии

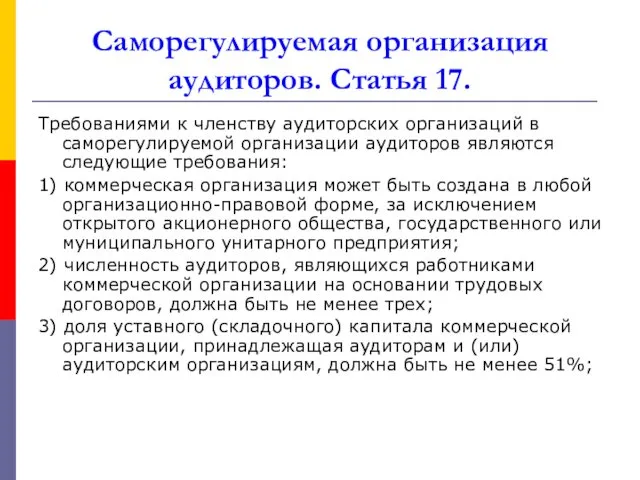

- 57. Саморегулируемая организация аудиторов. Статья 17. Требованиями к членству аудиторских организаций в саморегулируемой организации аудиторов являются следующие

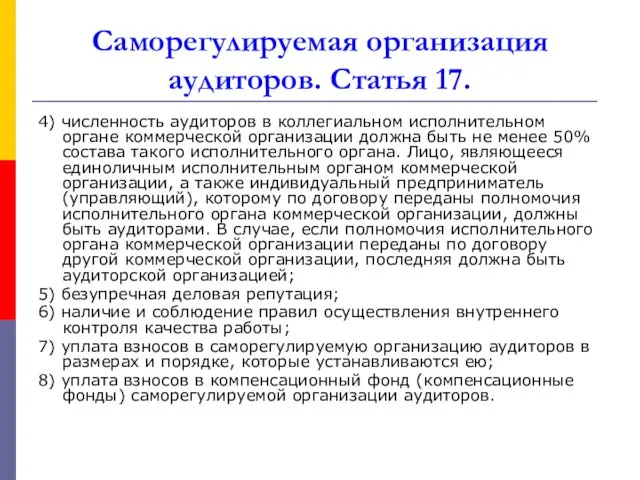

- 58. Саморегулируемая организация аудиторов. Статья 17. 4) численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть

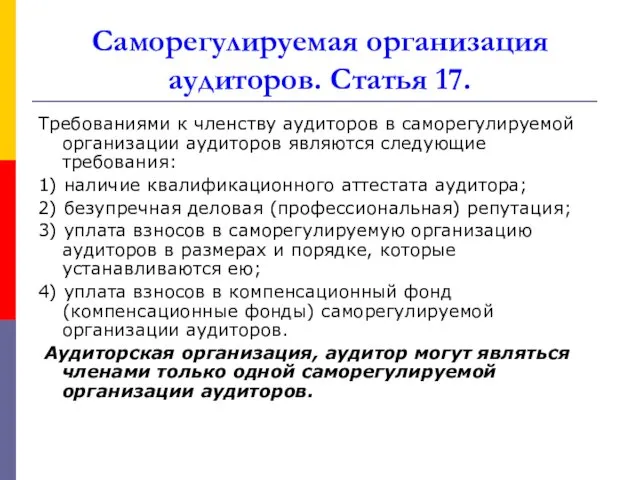

- 59. Саморегулируемая организация аудиторов. Статья 17. Требованиями к членству аудиторов в саморегулируемой организации аудиторов являются следующие требования:

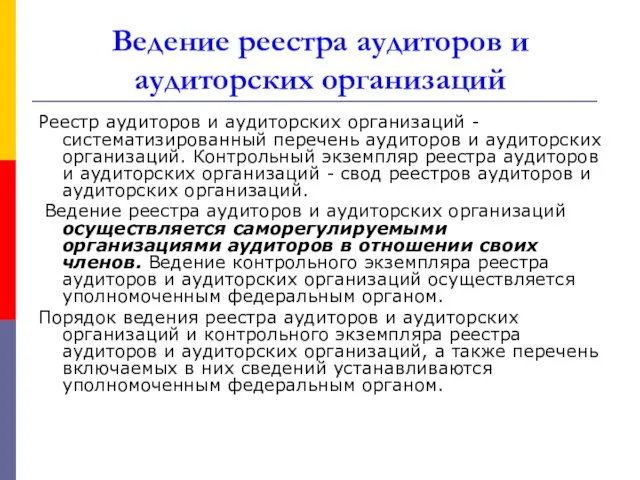

- 60. Ведение реестра аудиторов и аудиторских организаций Реестр аудиторов и аудиторских организаций - систематизированный перечень аудиторов и

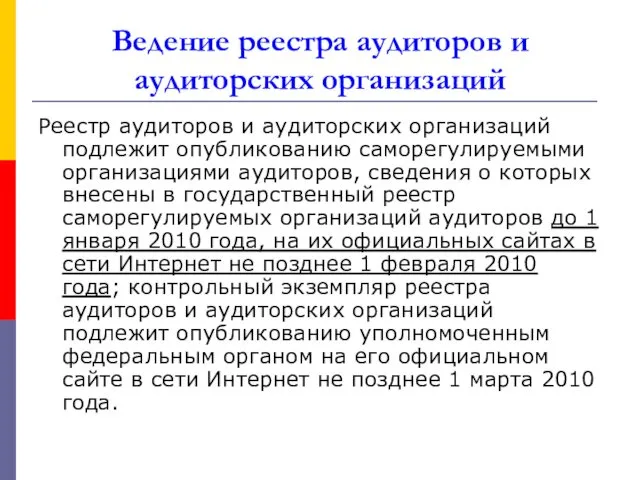

- 61. Ведение реестра аудиторов и аудиторских организаций Реестр аудиторов и аудиторских организаций подлежит опубликованию саморегулируемыми организациями аудиторов,

- 62. Аудиторская организация. Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Коммерческая организация

- 63. Определение аудитора. Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых

- 64. Система профессиональной аттестации аудиторов. Аттестация - проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется

- 65. Квалификационный аттестат аудитора. Статья11 вступает в силу с 1 января 2011 года. Квалификационный аттестат аудитора выдается

- 66. Квалификационный аттестат аудитора. Проверка квалификации претендента осуществляется в форме квалификационного экзамена. Порядок проведения квалификационного экзамена, предусматривающий

- 67. Квалификационный аттестат аудитора. К квалификационному экзамену допускается претендент, получивший высшее образование в имеющем государственную аккредитацию образовательном

- 68. Квалификационный аттестат аудитора. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов

- 69. Квалификационный аттестат аудитора. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если: 1)

- 70. Квалификационный аттестат аудитора. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом

- 71. Основания и порядок аннулирования квалификационного аттестата аудитора. Статья 12 вступает в силу с 1 января 2010

- 72. Основания и порядок аннулирования квалификационного аттестата аудитора. Статья 12 вступает в силу с 1 января 2010

- 73. Аннулирование квалификационного аттестата. Решение об аннулировании квалификационного аттестата аудитора принимается саморегулируемой организацией аудиторов, членом которой является

- 74. Лицензирование аудиторов и аудиторских организаций. Лицензирование аудиторской деятельности прекращалось с 1 июля 2007 года в связи

- 75. Права и обязанности аудитора и аудируемых лиц.

- 76. Права и обязанности аудиторской организации, индивидуального аудитора. При проведении аудита аудиторская организация, индивидуальный аудитор вправе: 1)

- 77. Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение) 4) отказаться от проведения аудита или от выражения

- 78. Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение) При проведении аудита аудиторская организация, индивидуальный аудитор обязаны:

- 79. Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг При проведении аудита аудируемое лицо,либо

- 80. Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг (продолжение) При проведении аудита аудируемое

- 81. Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг (продолжение) 2) не предпринимать каких

- 82. Аудиторская тайна Аудиторскую тайну составляют любые сведения и документы, полученные и (или) составленные аудиторской организацией и

- 83. Внимание!!! Аудиторская организация и ее работники, индивидуальный аудитор и работники, с которыми им заключены трудовые договоры,

- 84. Аудиторская тайна. В случае разглашения аудиторской тайны аудиторской организацией, индивидуальным аудитором, уполномоченным федеральным органом, саморегулируемой организацией

- 85. Тема 3. Техника аудита. Планирование аудита. Существенность в аудите. Методы определения уровня существенности. Взаимосвязь между уровнем

- 86. Техника аудита. (как проводится аудит?) Порядок проведения аудиторской проверки: 1.Планирование. 1.1.Знакомство с клиентом. Понимание деятельности клиента;

- 87. Порядок проведения аудиторской проверки (продолжение): 2.2.Проведение аудиторских процедур. Проверка оборотов и сальдо по счетам бухгалтерского учета;

- 88. Планирование аудита. Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому результату. Аудиторская организация

- 89. Частные принципы: Принцип комплексности планирования предполагает обеспечение взаимоувязанности и согласованности всех этапов планирования – от предварительного

- 90. Планирование работы. Федеральное правило №3 «Планирование аудита» устанавливает, что и аудиторская организация и аудитор обязаны планировать

- 91. Основные этапы планирования: Предварительное планирование; Подготовка и составление общего плана аудита; Подготовка и составление программы аудита.

- 92. 1. Предварительное планирование аудита: На данном этапе аудитор должен ознакомиться с финансово – хозяйственной деятельностью экономического

- 93. 1. Предварительное планирование аудита: На этапе предварительного планирования аудиторская организация оценивает возможность проведения аудита. В случае,

- 94. 2. Принципы подготовки общего плана и программы аудита: Аудиторская фирма является независимой в выборе приемов и

- 95. Общий план аудита. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые

- 96. При разработке общего плана аудита аудитору необходимо принимать во внимание: а) деятельность аудируемого лица, в том

- 97. При разработке общего плана аудита аудитору необходимо принимать во внимание: (продолжение) в) риск и существенность, в

- 98. При разработке общего плана аудита аудитору необходимо принимать во внимание: (продолжение) д) координацию и направление работы,

- 99. Программа аудита. На базе общего плана аудита в аудиторских фирмах разрабатывают программу аудита, которая определяет характер,

- 100. Изменения в общем плане и программе аудита. Общий план аудита и программа аудита должны по мере

- 101. Существенность в аудите. Под уровнем существенности понимается такое предельное искажение бухгалтерской отчетности, начиная с которого квалифицированный

- 102. Существенность в аудите. Исходя из принципа существенности аудитор обязан установить не абсолютную точность данных бухгалтерской отчетности,

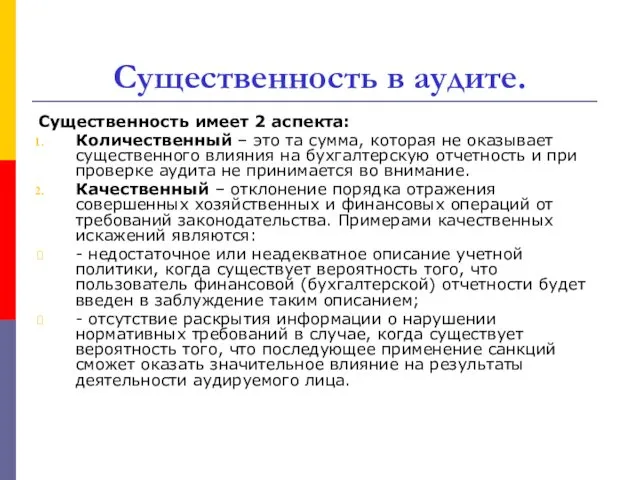

- 103. Существенность в аудите. Существенность имеет 2 аспекта: Количественный – это та сумма, которая не оказывает существенного

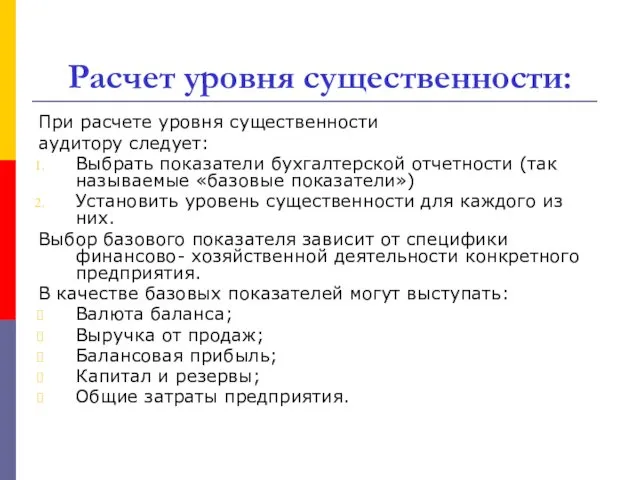

- 104. Расчет уровня существенности: При расчете уровня существенности аудитору следует: Выбрать показатели бухгалтерской отчетности (так называемые «базовые

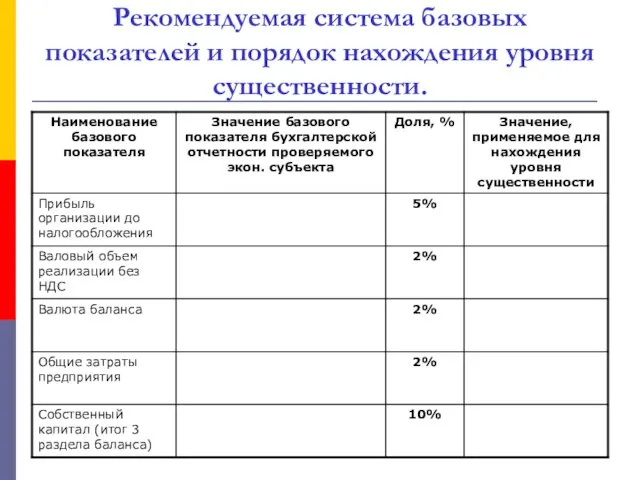

- 105. Рекомендуемая система базовых показателей и порядок нахождения уровня существенности.

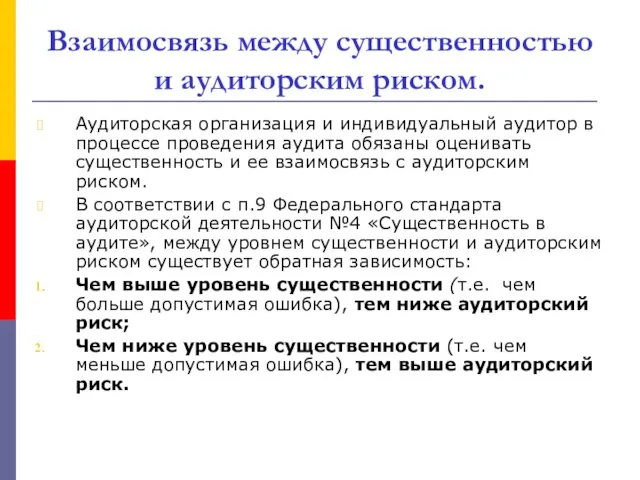

- 106. Взаимосвязь между существенностью и аудиторским риском. Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны

- 107. Аудиторский риск. Виды рисков. С аудитом финансовой отчетности непосредственно связаны следующие виды рисков: предпринимательский и аудиторский.

- 108. Аудиторский риск. Аудитор выражает мнение о достоверности отчетности, но при этом он не может гарантировать ,

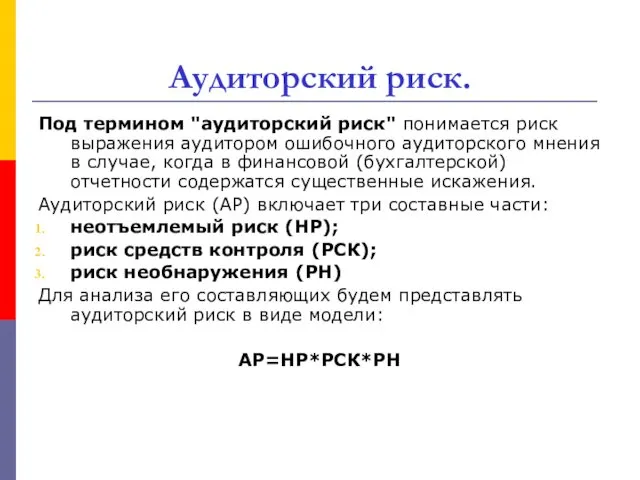

- 109. Аудиторский риск. Под термином "аудиторский риск" понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда

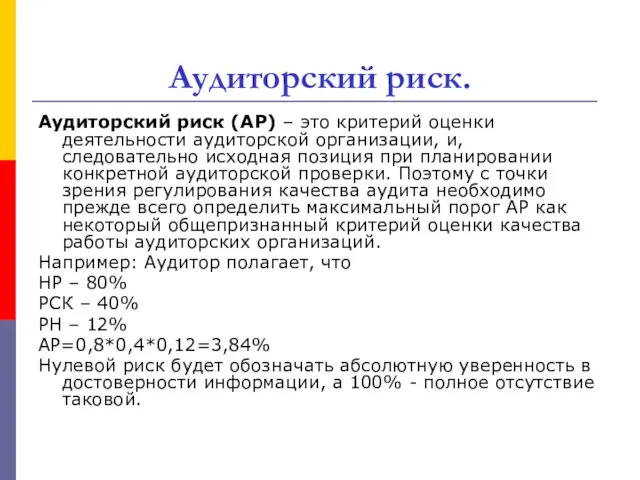

- 110. Аудиторский риск. Аудиторский риск (АР) – это критерий оценки деятельности аудиторской организации, и, следовательно исходная позиция

- 111. 1. Неотъемлемый риск Неотъемлемый риск – это вероятность наличия ошибок при отсутствии средств контроля, т.е. ошибок,

- 112. 2. Риск средств контроля. Риск средств контроля (РСК) – это вероятность того, что существующие у экономического

- 113. 3. Риск необнаружения. Риск необнаружения (РН) – это вероятность того, то ошибка не будет обнаружена ни

- 114. Аудиторские доказательства. Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной

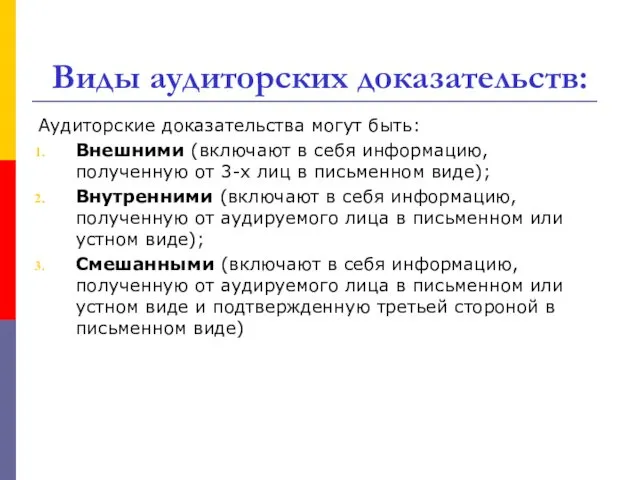

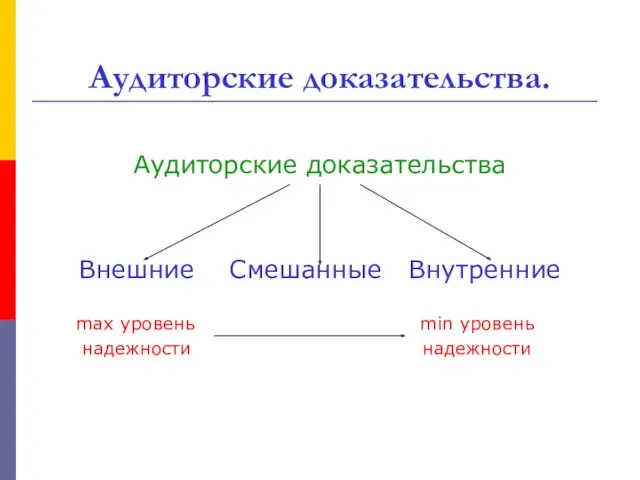

- 115. Виды аудиторских доказательств: Аудиторские доказательства могут быть: Внешними (включают в себя информацию, полученную от 3-х лиц

- 116. Аудиторские доказательства. Аудиторские доказательства Внешние Смешанные Внутренние max уровень min уровень надежности надежности

- 117. Источники получения аудиторских доказательств: 1.Документы аудируемого лица: Первичные бухгалтерские документы; Регистры бухгалтерского учета; Бухгалтерский отчет; Статистический

- 118. Процедуры получения аудиторских доказательств: Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: инспектирование,

- 119. 1. Инспектирование. Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и

- 120. 2. Наблюдение. Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора

- 121. 3. Запрос. Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого

- 122. 4. Подтверждение. Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор

- 123. 5. Пересчет Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо

- 124. 6. Аналитические процедуры. Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых

- 125. Аналитические процедуры. Аналитические процедуры включают в себя: а) рассмотрение финансовой и другой информации об аудируемом лице

- 126. Аналитические процедуры. (продолжение) б) рассмотрение взаимосвязей: между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя

- 127. Аналитические процедуры. (продолжение) Аналитические процедуры используются: а) при планировании аудитором характера, временных рамок и объема других

- 128. Аналитические процедуры. (продолжение) Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее другой информации

- 129. Документирование аудита. Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности установлены Федеральным правилом

- 130. Что такое документация??? Под термином "документация" понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора

- 131. Для чего проводится документирование аудита? Это свидетельство того, что аудит как таковой проводился и в соответствии

- 132. Состав рабочих документов: План и программа проверки; Описание системы внутреннего контроля проверяемого объекта; Описание организации бухгалтерского

- 133. Конфиденциальность. Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов, а также для их

- 134. Документирование. Документирование делится на 2 составляющие: 1. Составляемые в обязательном порядке (п. 1,7,8) 2. Составляемые в

- 135. Выборка в аудите. (Правило (стандарт) №16 «Аудиторская выборка») При разработке процедур аудита аудиторская организация или индивидуальный

- 136. Выборка в аудите. Выборка должна быть репрезентативной, т.е. представительной! Это требование предполагает , что все элементы

- 137. Методы аудиторской выборки: Случайный отбор (может проводится по таблице случайных чисел) Систематический отбор. Предполагает, что элементы

- 138. Функции членов группы аудиторской проверки: Руководитель аудиторской фирмы отвечает за работу организации в целом как юридического

- 139. Контроль качества работы в аудите. (Стандарт (правило) №7 «Внутренний контроль качества аудита») Принципы и конкретные процедуры

- 140. Общие требования к системе внутреннего контроля качества аудита: а) работники аудиторской организации должны соблюдать профессиональную этику;

- 141. Общие требования к системе внутреннего контроля качества аудита: г) необходимо в достаточной мере направлять работу работников,

- 142. Тема 4. Аудиторское заключение. Определение аудиторского заключения. Виды аудиторских заключений. Структура аудиторского заключения. Заведомо ложное аудиторское

- 143. Аудиторское заключение. Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный

- 144. Аудиторское заключение. Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами (стандартами) аудиторской деятельности -

- 145. Виды аудиторских заключений: Аудиторское заключение с выражением безоговорочно положительного мнения; Модифицированное аудиторское заключение: Аудиторское заключение с

- 146. 1. Безоговорочно положительное мнение. Безоговорочно положительное мнение должно быть выражено тогда, когда аудитор приходит к заключению

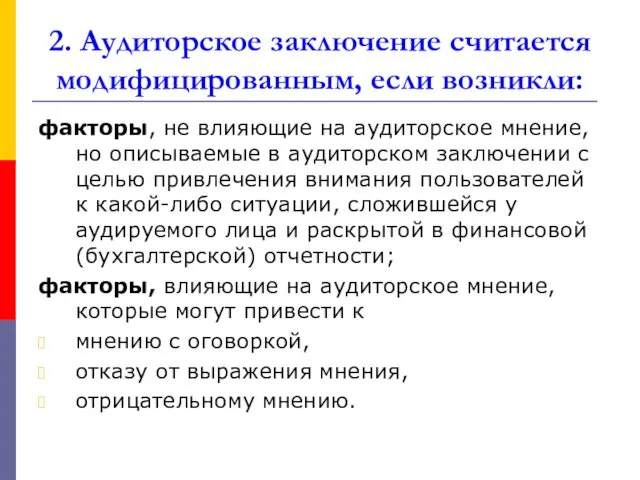

- 147. 2. Аудиторское заключение считается модифицированным, если возникли: факторы, не влияющие на аудиторское мнение, но описываемые в

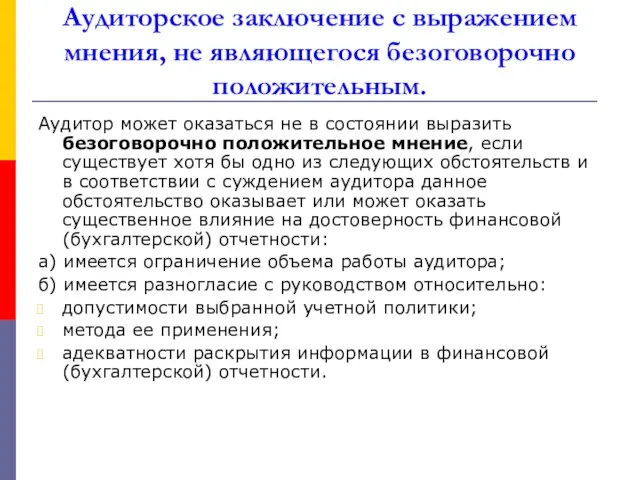

- 148. Аудиторское заключение с выражением мнения, не являющегося безоговорочно положительным. Аудитор может оказаться не в состоянии выразить

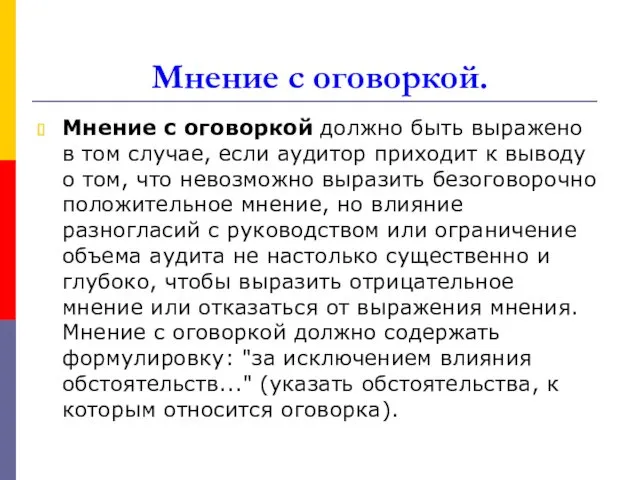

- 149. Мнение с оговоркой. Мнение с оговоркой должно быть выражено в том случае, если аудитор приходит к

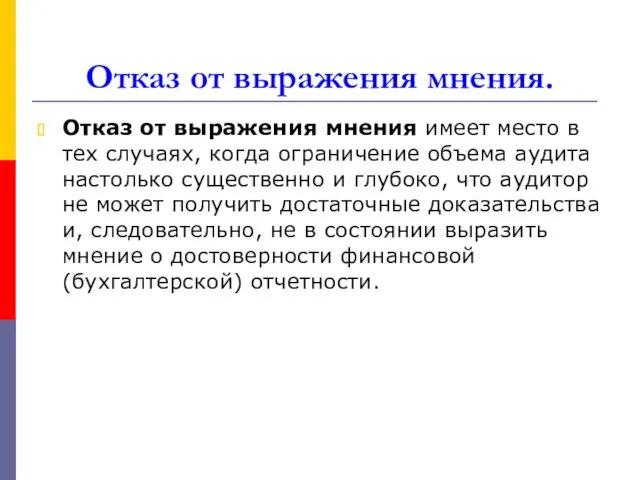

- 150. Отказ от выражения мнения. Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема

- 151. Аудиторское заключение с отрицательным мнением. Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с

- 152. Внимание!!! Если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен четко описать все причины этого

- 153. Внимание!!! Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов

- 154. Структура аудиторского заключения. Аудиторское заключение включает в себя: Сведения об аудиторе ( организационно-правовая форма и наименование,

- 155. Заведомо ложное аудиторское заключение. Заведомо ложное аудиторское заключение – это аудиторское заключение, составленное без проведения аудиторской

- 156. Внимание!!! Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у индивидуального аудитора или аудиторской

- 157. Порядок оформления и представления аудиторского заключения. Аудиторское заключение: должно иметь наименование "Аудиторское заключение по финансовой (бухгалтерской)

- 158. Порядок оформления и представления аудиторского заключения. (продолжение) должно содержать перечень проверенной финансовой отчетности аудируемого лица с

- 159. Порядок оформления и представления аудиторского заключения. (продолжение) должно описывать объем аудита с указанием, что аудит был

- 160. Порядок оформления и представления аудиторского заключения. (продолжение) должно быть подписано руководителем аудитора или уполномоченным руководителем лицом

- 161. Порядок оформления и представления аудиторского заключения. (продолжение) К аудиторскому заключению прилагается финансовая (бухгалтерская) отчетность, в отношении

- 162. Порядок оформления и представления аудиторского заключения. (продолжение) Аудиторское заключение и указанная отчетность должны быть сброшюрованы в

- 164. Скачать презентацию

Учебный курс «Основы аудита» разработан в соответствии с Федеральными стандартами

Учебный курс «Основы аудита» разработан в соответствии с Федеральными стандартами

Тема 1. Аудит в системе финансового контроля РФ.

История аудита.

Понятие аудиторской деятельности

Тема 1. Аудит в системе финансового контроля РФ.

История аудита.

Понятие аудиторской деятельности

Из истории аудита.

Наше знание - накопленная мысль

и опыт бесчисленных умов.

Р.

Из истории аудита.

Наше знание - накопленная мысль

и опыт бесчисленных умов.

Р.

Из истории аудита.

С 15 века необходимость контроля стала общепризнанной. Запись

Из истории аудита.

С 15 века необходимость контроля стала общепризнанной. Запись

Этапы истории аудита в России:

1987- 1993г. была создана первая аудиторская организация.

Этапы истории аудита в России:

1987- 1993г. была создана первая аудиторская организация.

Понятие аудиторской деятельности и аудита. Ст1. ФЗ-№307 от 30.12.2008г.

Аудиторская деятельность (аудиторские

Понятие аудиторской деятельности и аудита. Ст1. ФЗ-№307 от 30.12.2008г.

Аудиторская деятельность (аудиторские

Цели и задачи аудита:

Целью аудита является выражение мнения о достоверности финансовой

Цели и задачи аудита:

Целью аудита является выражение мнения о достоверности финансовой

Основная задача аудита:

Основной задачей аудита является проверка законности финансово-хозяйственных операций, соответствия

Основная задача аудита:

Основной задачей аудита является проверка законности финансово-хозяйственных операций, соответствия

Пользователи бухгалтерской отчетности.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица,

Пользователи бухгалтерской отчетности.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица,

Что такое аудиторская деятельность???

Аудиторская деятельность

Аудит Деятельность

по оказанию

сопутствующих

аудиту

Что такое аудиторская деятельность???

Аудиторская деятельность

Аудит Деятельность

по оказанию

сопутствующих

аудиту

Сопутствующие аудиту услуги.

Согласно ФЗ-№307 «Об аудиторской деятельности»от 30.12.2008г. аудиторские организации и

Сопутствующие аудиту услуги.

Согласно ФЗ-№307 «Об аудиторской деятельности»от 30.12.2008г. аудиторские организации и

Под сопутствующими аудиту услугами понимается :

1) постановка, восстановление и ведение

Под сопутствующими аудиту услугами понимается :

1) постановка, восстановление и ведение

Сопутствующие аудиту услуги (продолжение)

5) юридическая помощь в областях, связанных с аудиторской

Сопутствующие аудиту услуги (продолжение)

5) юридическая помощь в областях, связанных с аудиторской

1.1. Постановка бухгалтерского учета.

Этот вид услуг включает комплекс мероприятий:

Определение долговременной

1.1. Постановка бухгалтерского учета.

Этот вид услуг включает комплекс мероприятий:

Определение долговременной

1.2. Восстановление бухгалтерского учета.

Данная услуга также носит разовый характер и

1.2. Восстановление бухгалтерского учета.

Данная услуга также носит разовый характер и

1.3. Ведение учета.

Руководители организаций могут передать на договорных началах ведение

1.3. Ведение учета.

Руководители организаций могут передать на договорных началах ведение

1.4. Составление бухгалтерской (финансовой) отчетности.

Данный вид услуг может быть либо

1.4. Составление бухгалтерской (финансовой) отчетности.

Данный вид услуг может быть либо

1.5. Проведение финансового анализа.

Организации с помощью независимых аудиторов хотят разобраться

1.5. Проведение финансового анализа.

Организации с помощью независимых аудиторов хотят разобраться

2. Консультационные услуги.

Это широкий спектр услуг, включающий:

Подготовку разъяснений ( в устной

2. Консультационные услуги.

Это широкий спектр услуг, включающий:

Подготовку разъяснений ( в устной

3. Проведение обучения.

Это чтение курса лекции, практические занятия, заседания «круглых столов»,

3. Проведение обучения.

Это чтение курса лекции, практические занятия, заседания «круглых столов»,

Внимание !!!

Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не

Внимание !!!

Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не

Виды аудита:

1. По стадии развития

2. По характеру заказа

3. По сфере

Виды аудита:

1. По стадии развития

2. По характеру заказа

3. По сфере

Определения:

1.1. Подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически каждой

Определения:

1.1. Подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически каждой

Определения:

2.1.Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и

Определения:

2.1.Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и

Критерии обязательного аудита:

1) организация имеет организационно-правовую форму ОАО;

2) организация является:

кредитной

Критерии обязательного аудита:

1) организация имеет организационно-правовую форму ОАО;

2) организация является:

кредитной

Критерии обязательного аудита:

3) объем выручки от продажи продукции (выполнения работ, оказания

Критерии обязательного аудита:

3) объем выручки от продажи продукции (выполнения работ, оказания

Обязательный аудит.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены

Обязательный аудит.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены

Внешний аудит.

4.1. Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе

Внешний аудит.

4.1. Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе

Внутренний аудит.

4.2. Внутренний аудит проводится штатными аудиторами – работниками предприятия, которые

Внутренний аудит.

4.2. Внутренний аудит проводится штатными аудиторами – работниками предприятия, которые

Управленческий аудит.

Внутренние аудиторы представляют своей организации (предприятию) данные анализа и оценки,

Управленческий аудит.

Внутренние аудиторы представляют своей организации (предприятию) данные анализа и оценки,

Определения:

5.1.Первоначальный аудит означает проведение аудитором или аудиторской фирмой проверки в данной

Определения:

5.1.Первоначальный аудит означает проведение аудитором или аудиторской фирмой проверки в данной

Общие принципы аудита.

Принципы, регулирующие аудит, определены в п.3 Федерального стандарта аудиторской

Общие принципы аудита.

Принципы, регулирующие аудит, определены в п.3 Федерального стандарта аудиторской

Кодекс этики аудиторов России.

Кодекс профессиональной этики аудиторов – это свод правил

Кодекс этики аудиторов России.

Кодекс профессиональной этики аудиторов – это свод правил

Общие принципы аудита:

Независимость аудиторов.

(Статья 8 №307-ФЗ от 30.12.2008г.)

Предполагает свободу

Общие принципы аудита:

Независимость аудиторов.

(Статья 8 №307-ФЗ от 30.12.2008г.)

Предполагает свободу

1. Независимость аудиторов.

Аудит не может осуществляться:

1) аудиторами, являющимися учредителями (участниками) аудируемых

1. Независимость аудиторов.

Аудит не может осуществляться:

1) аудиторами, являющимися учредителями (участниками) аудируемых

Независимость аудиторов.

(продолжение)

3) аудиторскими организациями, руководители и иные должностные лица которых являются

Независимость аудиторов.

(продолжение)

3) аудиторскими организациями, руководители и иные должностные лица которых являются

Независимость аудиторов.

(продолжение)

5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями

Независимость аудиторов.

(продолжение)

5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями

Денежное вознаграждение.

Порядок выплаты и размер денежного вознаграждения аудиторским организациям

Денежное вознаграждение.

Порядок выплаты и размер денежного вознаграждения аудиторским организациям

Независимость аудиторов.

(продолжение)

Аудиторские организации, индивидуальные аудиторы не вправе осуществлять действия, влекущие возникновение

Независимость аудиторов.

(продолжение)

Аудиторские организации, индивидуальные аудиторы не вправе осуществлять действия, влекущие возникновение

Общие принципы аудита.

2. Честность аудитора предполагает приверженность аудитора профессиональному долгу.

3. Объективность

Общие принципы аудита.

2. Честность аудитора предполагает приверженность аудитора профессиональному долгу.

3. Объективность

Общие принципы аудита.

6.Конфиденциальность информации. Аудиторы (аудиторские организации)обязаны обеспечить сохранность документов, получаемых

Общие принципы аудита.

6.Конфиденциальность информации. Аудиторы (аудиторские организации)обязаны обеспечить сохранность документов, получаемых

Профессиональный скептицизм.

Аудитор в ходе планирования и проведения аудита должен проявлять профессиональный

Профессиональный скептицизм.

Аудитор в ходе планирования и проведения аудита должен проявлять профессиональный

Профессиональный скептицизм.

Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, в частности,

Профессиональный скептицизм.

Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, в частности,

Тема 2. Нормативное регулирование аудиторской деятельности в РФ.

Система нормативного регулирования

Тема 2. Нормативное регулирование аудиторской деятельности в РФ.

Система нормативного регулирования

Система нормативного регулирования аудита в России.

Система нормативного регулирования аудита в России.

Правила (стандарты) аудиторской деятельности.

Правила (стандарты) аудиторской деятельности - единые требования к

Правила (стандарты) аудиторской деятельности.

Правила (стандарты) аудиторской деятельности - единые требования к

Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности:

1) определяют требования к

Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности:

1) определяют требования к

Структура построения федеральных стандартов:

1.Часть. Общие положения:

Цель стандарта;

Объект стандарта;

Схема применения стандарта;

Взаимосвязь с

Структура построения федеральных стандартов:

1.Часть. Общие положения:

Цель стандарта;

Объект стандарта;

Схема применения стандарта;

Взаимосвязь с

Стандарты саморегулируемой организации аудиторов

Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским

Стандарты саморегулируемой организации аудиторов

Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским

Саморегулируемая организация аудиторов. Статья 17.

Некоммерческая организация включается в государственный реестр саморегулируемых

Саморегулируемая организация аудиторов. Статья 17.

Некоммерческая организация включается в государственный реестр саморегулируемых

Саморегулируемая организация аудиторов. Статья 17.

Требованиями к членству аудиторских организаций в саморегулируемой

Саморегулируемая организация аудиторов. Статья 17.

Требованиями к членству аудиторских организаций в саморегулируемой

Саморегулируемая организация аудиторов. Статья 17.

4) численность аудиторов в коллегиальном исполнительном органе

Саморегулируемая организация аудиторов. Статья 17.

4) численность аудиторов в коллегиальном исполнительном органе

Саморегулируемая организация аудиторов. Статья 17.

Требованиями к членству аудиторов в саморегулируемой организации

Саморегулируемая организация аудиторов. Статья 17.

Требованиями к членству аудиторов в саморегулируемой организации

Ведение реестра аудиторов и аудиторских организаций

Реестр аудиторов и аудиторских организаций -

Ведение реестра аудиторов и аудиторских организаций

Реестр аудиторов и аудиторских организаций -

Ведение реестра аудиторов и аудиторских организаций

Реестр аудиторов и аудиторских организаций подлежит

Ведение реестра аудиторов и аудиторских организаций

Реестр аудиторов и аудиторских организаций подлежит

Аудиторская организация.

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых

Аудиторская организация.

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых

Определение аудитора.

Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и

Определение аудитора.

Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и

Система профессиональной аттестации аудиторов.

Аттестация - проверка квалификации физических лиц, желающих заниматься

Система профессиональной аттестации аудиторов.

Аттестация - проверка квалификации физических лиц, желающих заниматься

Квалификационный аттестат аудитора.

Статья11 вступает в силу с 1 января 2011

Квалификационный аттестат аудитора. Статья11 вступает в силу с 1 января 2011

Квалификационный аттестат аудитора.

Проверка квалификации претендента осуществляется в форме квалификационного экзамена.

Порядок

Квалификационный аттестат аудитора.

Проверка квалификации претендента осуществляется в форме квалификационного экзамена.

Порядок

Квалификационный аттестат аудитора.

К квалификационному экзамену допускается претендент, получивший высшее образование в

Квалификационный аттестат аудитора.

К квалификационному экзамену допускается претендент, получивший высшее образование в

Квалификационный аттестат аудитора.

Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно

Квалификационный аттестат аудитора.

Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно

Квалификационный аттестат аудитора.

Решение об отказе в выдаче квалификационного аттестата аудитора принимается

Квалификационный аттестат аудитора.

Решение об отказе в выдаче квалификационного аттестата аудитора принимается

Квалификационный аттестат аудитора.

Аудитор обязан в течение каждого календарного года начиная с

Квалификационный аттестат аудитора.

Аудитор обязан в течение каждого календарного года начиная с

Основания и порядок аннулирования квалификационного аттестата аудитора.

Статья 12 вступает в силу

Основания и порядок аннулирования квалификационного аттестата аудитора. Статья 12 вступает в силу

Основания и порядок аннулирования квалификационного аттестата аудитора.

Статья 12 вступает в силу

Основания и порядок аннулирования квалификационного аттестата аудитора. Статья 12 вступает в силу

Аннулирование квалификационного аттестата.

Решение об аннулировании квалификационного аттестата аудитора принимается саморегулируемой организацией

Аннулирование квалификационного аттестата.

Решение об аннулировании квалификационного аттестата аудитора принимается саморегулируемой организацией

Лицензирование аудиторов и аудиторских организаций.

Лицензирование аудиторской деятельности прекращалось с 1 июля

Лицензирование аудиторов и аудиторских организаций.

Лицензирование аудиторской деятельности прекращалось с 1 июля

Права и обязанности аудитора и аудируемых лиц.

Права и обязанности аудитора и аудируемых лиц.

Права и обязанности аудиторской организации, индивидуального аудитора.

При проведении аудита аудиторская организация,

Права и обязанности аудиторской организации, индивидуального аудитора.

При проведении аудита аудиторская организация,

Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение)

4) отказаться от проведения

Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение)

4) отказаться от проведения

Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение)

При проведении аудита аудиторская

Права и обязанности аудиторской организации, индивидуального аудитора. (продолжение)

При проведении аудита аудиторская

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

При

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

При

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

Аудиторская тайна

Аудиторскую тайну составляют любые сведения и документы, полученные и (или)

Аудиторская тайна

Аудиторскую тайну составляют любые сведения и документы, полученные и (или)

Внимание!!!

Аудиторская организация и ее работники, индивидуальный аудитор и работники, с которыми

Внимание!!!

Аудиторская организация и ее работники, индивидуальный аудитор и работники, с которыми

Аудиторская тайна.

В случае разглашения аудиторской тайны аудиторской организацией, индивидуальным аудитором, уполномоченным

Аудиторская тайна.

В случае разглашения аудиторской тайны аудиторской организацией, индивидуальным аудитором, уполномоченным

Тема 3. Техника аудита.

Планирование аудита.

Существенность в аудите. Методы определения уровня существенности.

Взаимосвязь

Тема 3. Техника аудита.

Планирование аудита.

Существенность в аудите. Методы определения уровня существенности.

Взаимосвязь

Техника аудита.

(как проводится аудит?)

Порядок проведения аудиторской проверки:

1.Планирование.

1.1.Знакомство с клиентом.

Понимание деятельности клиента;

Знакомство

Техника аудита.

(как проводится аудит?)

Порядок проведения аудиторской проверки:

1.Планирование.

1.1.Знакомство с клиентом.

Понимание деятельности клиента;

Знакомство

Порядок проведения аудиторской проверки (продолжение):

2.2.Проведение аудиторских процедур.

Проверка оборотов и сальдо по

Порядок проведения аудиторской проверки (продолжение):

2.2.Проведение аудиторских процедур.

Проверка оборотов и сальдо по

Планирование аудита.

Планирование аудита предполагает разработку общей стратегии и детального подхода к

Планирование аудита.

Планирование аудита предполагает разработку общей стратегии и детального подхода к

Частные принципы:

Принцип комплексности планирования предполагает обеспечение взаимоувязанности и согласованности всех этапов

Частные принципы:

Принцип комплексности планирования предполагает обеспечение взаимоувязанности и согласованности всех этапов

Планирование работы.

Федеральное правило №3 «Планирование аудита» устанавливает, что и аудиторская организация

Планирование работы.

Федеральное правило №3 «Планирование аудита» устанавливает, что и аудиторская организация

Основные этапы планирования:

Предварительное планирование;

Подготовка и составление общего плана аудита;

Подготовка и составление

Основные этапы планирования:

Предварительное планирование;

Подготовка и составление общего плана аудита;

Подготовка и составление

1. Предварительное планирование аудита:

На данном этапе аудитор должен ознакомиться с финансово

1. Предварительное планирование аудита:

На данном этапе аудитор должен ознакомиться с финансово

1. Предварительное планирование аудита:

На этапе предварительного планирования аудиторская организация оценивает возможность

1. Предварительное планирование аудита:

На этапе предварительного планирования аудиторская организация оценивает возможность

2. Принципы подготовки общего плана и программы аудита:

Аудиторская фирма является независимой

2. Принципы подготовки общего плана и программы аудита:

Аудиторская фирма является независимой

Общий план аудита.

Аудитору необходимо составить и документально оформить общий план аудита,

Общий план аудита.

Аудитору необходимо составить и документально оформить общий план аудита,

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность

При разработке общего плана аудита аудитору необходимо принимать во внимание:

(продолжение)

в) риск

При разработке общего плана аудита аудитору необходимо принимать во внимание:

(продолжение)

в) риск

При разработке общего плана аудита аудитору необходимо принимать во внимание:

(продолжение)

д) координацию

При разработке общего плана аудита аудитору необходимо принимать во внимание:

(продолжение)

д) координацию

Программа аудита.

На базе общего плана аудита в аудиторских фирмах разрабатывают программу

Программа аудита.

На базе общего плана аудита в аудиторских фирмах разрабатывают программу

Изменения в общем плане и программе аудита.

Общий план аудита и программа

Изменения в общем плане и программе аудита.

Общий план аудита и программа

Существенность в аудите.

Под уровнем существенности понимается такое предельное искажение бухгалтерской отчетности,

Существенность в аудите.

Под уровнем существенности понимается такое предельное искажение бухгалтерской отчетности,

Существенность в аудите.

Исходя из принципа существенности аудитор обязан установить не абсолютную

Существенность в аудите.

Исходя из принципа существенности аудитор обязан установить не абсолютную

Существенность в аудите.

Существенность имеет 2 аспекта:

Количественный – это та сумма, которая

Существенность в аудите.

Существенность имеет 2 аспекта:

Количественный – это та сумма, которая

Расчет уровня существенности:

При расчете уровня существенности

аудитору следует:

Выбрать показатели бухгалтерской отчетности (так

Расчет уровня существенности:

При расчете уровня существенности

аудитору следует:

Выбрать показатели бухгалтерской отчетности (так

Рекомендуемая система базовых показателей и порядок нахождения уровня существенности.

Рекомендуемая система базовых показателей и порядок нахождения уровня существенности.

Взаимосвязь между существенностью

и аудиторским риском.

Аудиторская организация и индивидуальный аудитор в процессе

Взаимосвязь между существенностью

и аудиторским риском.

Аудиторская организация и индивидуальный аудитор в процессе

Аудиторский риск. Виды рисков.

С аудитом финансовой отчетности непосредственно связаны следующие виды

Аудиторский риск. Виды рисков.

С аудитом финансовой отчетности непосредственно связаны следующие виды

Аудиторский риск.

Аудитор выражает мнение о достоверности отчетности, но при этом он

Аудиторский риск.

Аудитор выражает мнение о достоверности отчетности, но при этом он

Аудиторский риск.

Под термином "аудиторский риск" понимается риск выражения аудитором ошибочного аудиторского

Аудиторский риск.

Под термином "аудиторский риск" понимается риск выражения аудитором ошибочного аудиторского

Аудиторский риск.

Аудиторский риск (АР) – это критерий оценки деятельности аудиторской организации,

Аудиторский риск.

Аудиторский риск (АР) – это критерий оценки деятельности аудиторской организации,

1. Неотъемлемый риск

Неотъемлемый риск – это вероятность наличия ошибок при отсутствии

1. Неотъемлемый риск

Неотъемлемый риск – это вероятность наличия ошибок при отсутствии

2. Риск средств контроля.

Риск средств контроля (РСК) – это вероятность того,

2. Риск средств контроля.

Риск средств контроля (РСК) – это вероятность того,

3. Риск необнаружения.

Риск необнаружения (РН) – это вероятность того, то ошибка

3. Риск необнаружения.

Риск необнаружения (РН) – это вероятность того, то ошибка

Аудиторские доказательства.

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки,

Аудиторские доказательства.

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки,

Виды аудиторских доказательств:

Аудиторские доказательства могут быть:

Внешними (включают в себя информацию, полученную

Виды аудиторских доказательств:

Аудиторские доказательства могут быть:

Внешними (включают в себя информацию, полученную

Аудиторские доказательства.

Аудиторские доказательства

Внешние Смешанные Внутренние

max уровень min уровень

надежности надежности

Аудиторские доказательства.

Аудиторские доказательства

Внешние Смешанные Внутренние

max уровень min уровень

надежности надежности

Источники получения аудиторских доказательств:

1.Документы аудируемого лица:

Первичные бухгалтерские документы;

Регистры бухгалтерского учета;

Бухгалтерский отчет;

Статистический

Источники получения аудиторских доказательств:

1.Документы аудируемого лица:

Первичные бухгалтерские документы;

Регистры бухгалтерского учета;

Бухгалтерский отчет;

Статистический

Процедуры получения аудиторских доказательств:

Аудитор получает аудиторские доказательства путем выполнения следующих процедур

Процедуры получения аудиторских доказательств:

Аудитор получает аудиторские доказательства путем выполнения следующих процедур

1. Инспектирование.

Инспектирование представляет собой проверку записей, документов или материальных активов.

В

1. Инспектирование.

Инспектирование представляет собой проверку записей, документов или материальных активов.

В

2. Наблюдение.

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими

2. Наблюдение.

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими

3. Запрос.

Запрос представляет собой поиск информации у осведомленных лиц в пределах

3. Запрос.

Запрос представляет собой поиск информации у осведомленных лиц в пределах

4. Подтверждение.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в

4. Подтверждение.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в

5. Пересчет

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах

5. Пересчет

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах

6. Аналитические процедуры.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором

6. Аналитические процедуры.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором

Аналитические процедуры.

Аналитические процедуры включают в себя:

а) рассмотрение финансовой и другой информации

Аналитические процедуры.

Аналитические процедуры включают в себя:

а) рассмотрение финансовой и другой информации

Аналитические процедуры.

(продолжение)

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно должны соответствовать прогнозируемому

Аналитические процедуры.

(продолжение)

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно должны соответствовать прогнозируемому

Аналитические процедуры.

(продолжение)

Аналитические процедуры используются:

а) при планировании аудитором характера, временных рамок и

Аналитические процедуры.

(продолжение)

Аналитические процедуры используются:

а) при планировании аудитором характера, временных рамок и

Аналитические процедуры.

(продолжение)

Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи,

Аналитические процедуры.

(продолжение)

Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи,

Документирование аудита.

Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской)

Документирование аудита.

Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской)

Что такое документация???

Под термином "документация" понимаются рабочие документы и материалы, подготавливаемые

Что такое документация???

Под термином "документация" понимаются рабочие документы и материалы, подготавливаемые

Для чего проводится документирование аудита?

Это свидетельство того, что аудит как таковой

Для чего проводится документирование аудита?

Это свидетельство того, что аудит как таковой

Состав рабочих документов:

План и программа проверки;

Описание системы внутреннего контроля проверяемого объекта;

Описание

Состав рабочих документов:

План и программа проверки;

Описание системы внутреннего контроля проверяемого объекта;

Описание

Конфиденциальность.

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов,

Конфиденциальность.

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов,

Документирование.

Документирование делится на 2 составляющие:

1. Составляемые в обязательном порядке (п. 1,7,8)

2.

Документирование.

Документирование делится на 2 составляющие:

1. Составляемые в обязательном порядке (п. 1,7,8)

2.

Выборка в аудите.

(Правило (стандарт) №16 «Аудиторская выборка»)

При разработке процедур аудита аудиторская

Выборка в аудите.

(Правило (стандарт) №16 «Аудиторская выборка»)

При разработке процедур аудита аудиторская

Выборка в аудите.

Выборка должна быть репрезентативной, т.е. представительной!

Это требование предполагает ,

Выборка в аудите.

Выборка должна быть репрезентативной, т.е. представительной!

Это требование предполагает ,

Методы аудиторской выборки:

Случайный отбор (может проводится по таблице случайных чисел)

Систематический отбор.

Методы аудиторской выборки:

Случайный отбор (может проводится по таблице случайных чисел)

Систематический отбор.

Функции членов группы аудиторской проверки:

Руководитель аудиторской фирмы отвечает за работу организации

Функции членов группы аудиторской проверки:

Руководитель аудиторской фирмы отвечает за работу организации

Контроль качества работы в аудите.

(Стандарт (правило) №7 «Внутренний контроль качества аудита»)

Принципы

Контроль качества работы в аудите.

(Стандарт (правило) №7 «Внутренний контроль качества аудита»)

Принципы

Общие требования к системе внутреннего контроля качества аудита:

а) работники аудиторской организации

Общие требования к системе внутреннего контроля качества аудита:

а) работники аудиторской организации

Общие требования к системе внутреннего контроля качества аудита:

г) необходимо в достаточной

Общие требования к системе внутреннего контроля качества аудита:

г) необходимо в достаточной

Тема 4. Аудиторское заключение.

Определение аудиторского заключения.

Виды аудиторских заключений.

Структура аудиторского заключения.

Заведомо ложное

Тема 4. Аудиторское заключение.

Определение аудиторского заключения.

Виды аудиторских заключений.

Структура аудиторского заключения.

Заведомо ложное

Аудиторское заключение.

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской)

Аудиторское заключение.

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской)

Аудиторское заключение.

Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами

Аудиторское заключение.

Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами

Виды аудиторских заключений:

Аудиторское заключение с выражением безоговорочно положительного мнения;

Модифицированное аудиторское заключение:

Аудиторское

Виды аудиторских заключений:

Аудиторское заключение с выражением безоговорочно положительного мнения;

Модифицированное аудиторское заключение:

Аудиторское

1. Безоговорочно положительное мнение.

Безоговорочно положительное мнение должно быть выражено тогда,

1. Безоговорочно положительное мнение.

Безоговорочно положительное мнение должно быть выражено тогда,

2. Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие на аудиторское

2. Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие на аудиторское

Аудиторское заключение с выражением мнения, не являющегося безоговорочно положительным.

Аудитор может оказаться

Аудиторское заключение с выражением мнения, не являющегося безоговорочно положительным.

Аудитор может оказаться

Мнение с оговоркой.

Мнение с оговоркой должно быть выражено в том случае,

Мнение с оговоркой.

Мнение с оговоркой должно быть выражено в том случае,

Отказ от выражения мнения.

Отказ от выражения мнения имеет место в тех

Отказ от выражения мнения.

Отказ от выражения мнения имеет место в тех

Аудиторское заключение с отрицательным мнением.

Отрицательное мнение следует выражать только тогда, когда

Аудиторское заключение с отрицательным мнением.

Отрицательное мнение следует выражать только тогда, когда

Внимание!!!

Если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен

Внимание!!!

Если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен

Внимание!!!

Аудиторское заключение – это документ с юридическим статусом для всех юридических

Внимание!!!

Аудиторское заключение – это документ с юридическим статусом для всех юридических

Структура аудиторского заключения.

Аудиторское заключение включает в себя:

Сведения об аудиторе ( организационно-правовая

Структура аудиторского заключения.

Аудиторское заключение включает в себя:

Сведения об аудиторе ( организационно-правовая

Заведомо ложное аудиторское заключение.

Заведомо ложное аудиторское заключение – это аудиторское

Заведомо ложное аудиторское заключение.

Заведомо ложное аудиторское заключение – это аудиторское

Внимание!!!

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у

Внимание!!!

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у

Порядок оформления и представления аудиторского заключения.

Аудиторское заключение:

должно иметь наименование "Аудиторское заключение

Порядок оформления и представления аудиторского заключения.

Аудиторское заключение:

должно иметь наименование "Аудиторское заключение

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно содержать перечень проверенной финансовой отчетности

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно содержать перечень проверенной финансовой отчетности

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно описывать объем аудита с указанием,

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно описывать объем аудита с указанием,

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно быть подписано руководителем аудитора или

Порядок оформления и представления аудиторского заключения.

(продолжение)

должно быть подписано руководителем аудитора или

Порядок оформления и представления аудиторского заключения.

(продолжение)

К аудиторскому заключению прилагается финансовая (бухгалтерская)

Порядок оформления и представления аудиторского заключения.

(продолжение)

К аудиторскому заключению прилагается финансовая (бухгалтерская)

Порядок оформления и представления аудиторского заключения.

(продолжение)

Аудиторское заключение и указанная отчетность должны

Порядок оформления и представления аудиторского заключения.

(продолжение)

Аудиторское заключение и указанная отчетность должны

Методы затратного подхода

Методы затратного подхода Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Страховой рынок

Страховой рынок Фьючерсные стратегии

Фьючерсные стратегии Объекты, субъекты и предмет государственного и муниципального финансового контроля

Объекты, субъекты и предмет государственного и муниципального финансового контроля Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Шоғырландырылған және бөлек қаржылық есептілік

Шоғырландырылған және бөлек қаржылық есептілік Basics of simple interest

Basics of simple interest Бюджет для граждан

Бюджет для граждан Процедуры исполнения бюджета

Процедуры исполнения бюджета Специфика современной антиинфляционной политики

Специфика современной антиинфляционной политики Налоговая политика и налоговая система

Налоговая политика и налоговая система Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Как увеличить денежный поток

Как увеличить денежный поток Новые зарплатные карты ВТБ24

Новые зарплатные карты ВТБ24 Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Информационная система 1С:ИТС

Информационная система 1С:ИТС Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Қаржы жүйесі

Қаржы жүйесі Креативный учет

Креативный учет Пособия по безработице

Пособия по безработице Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Структура договора страхования

Структура договора страхования Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц