- Формування і розподіл прибутку

Содержание

- 2. 1. Економічний зміст прибутку 2. Прибуток від реалізації продукції 3. Рентабельність продукції 4. Методи розрахунку прибутку

- 3. Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати (згідно П(с)БО) Прибуток – це

- 6. Функції прибутку як важливої категорії ринкових відносин : Оцінювальна Стимулююча Господарського розрахунку Розподільча Індикативна (інформаційна)

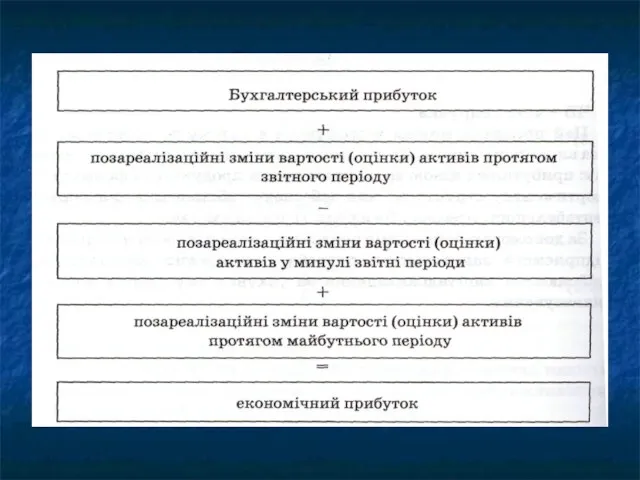

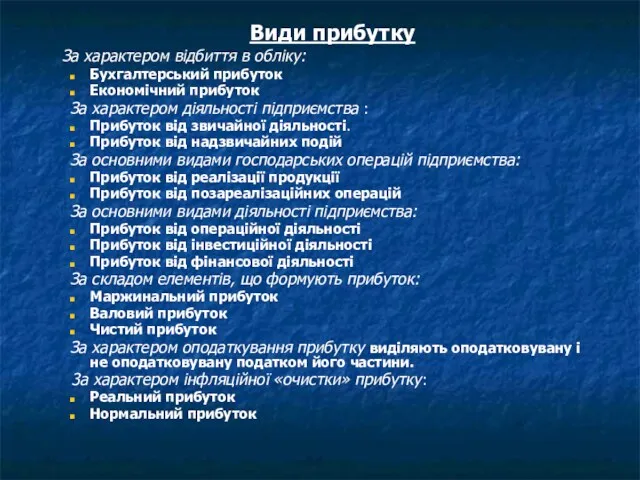

- 7. Види прибутку За характером відбиття в обліку: Бухгалтерський прибуток Економічний прибуток За характером діяльності підприємства :

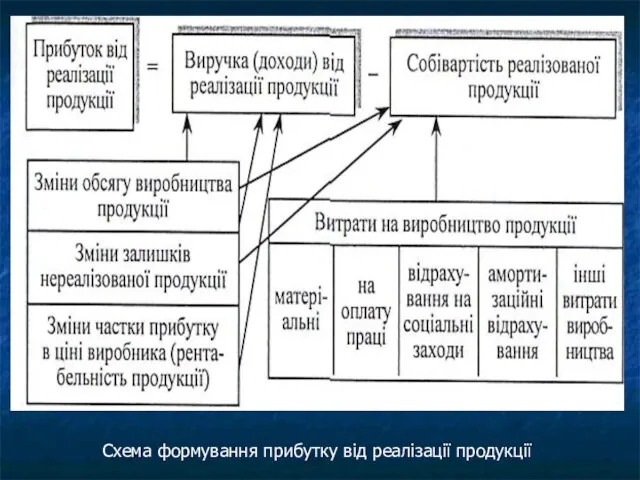

- 8. Схема формування прибутку від реалізації продукції

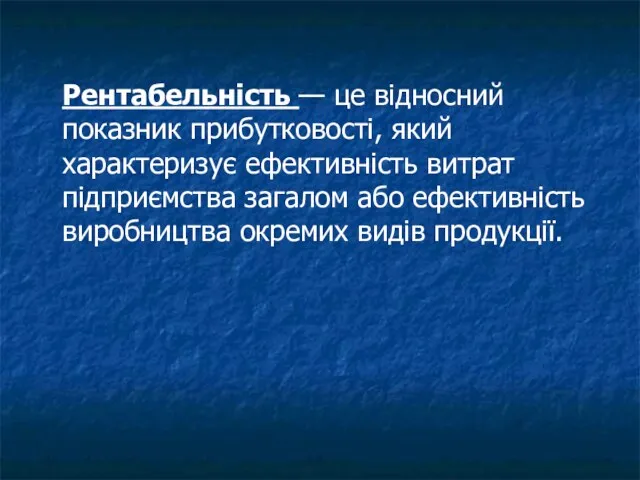

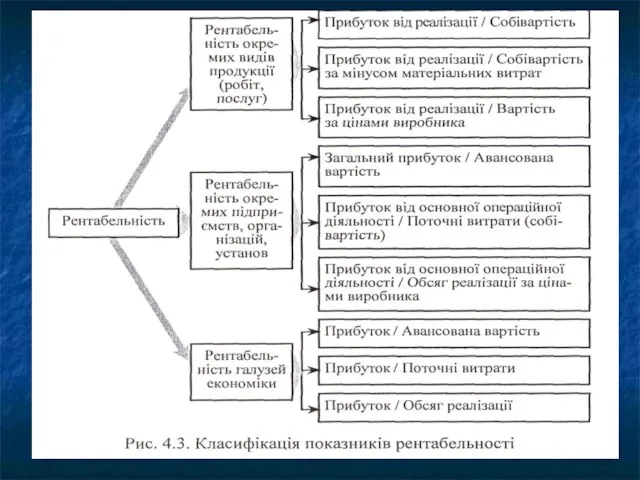

- 9. Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих

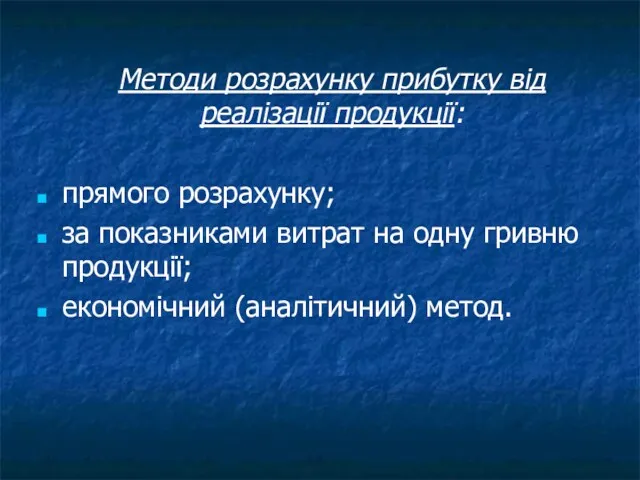

- 11. Методи розрахунку прибутку від реалізації продукції: прямого розрахунку; за показниками витрат на одну гривню продукції; економічний

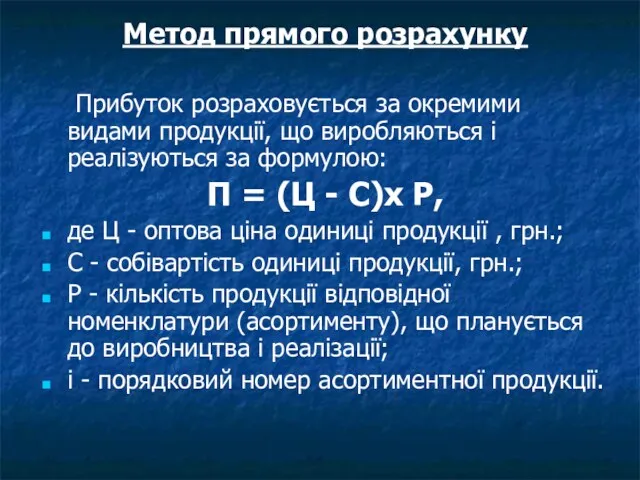

- 12. Метод прямого розрахунку Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються за формулою: П

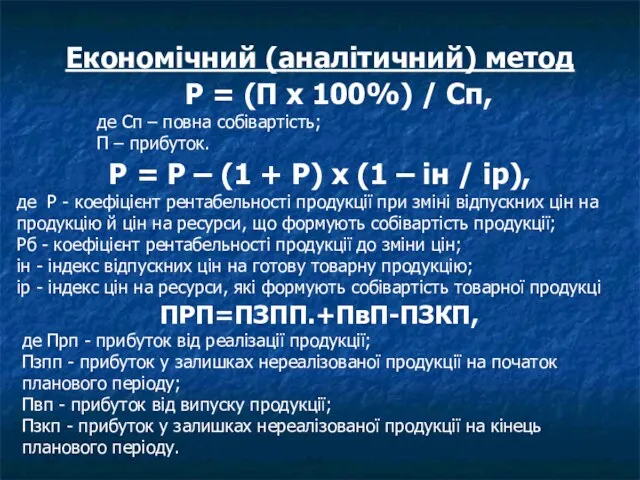

- 13. Економічний (аналітичний) метод Р = (П х 100%) / Сп, де Сп – повна собівартість; П

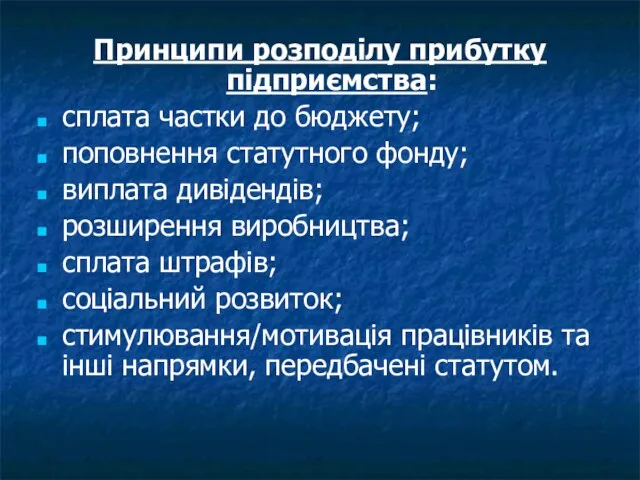

- 14. Принципи розподілу прибутку підприємства: сплата частки до бюджету; поповнення статутного фонду; виплата дивідендів; розширення виробництва; сплата

- 16. Скачать презентацию

1. Економічний зміст прибутку

2. Прибуток від реалізації продукції

3. Рентабельність продукції

4. Методи

2. Прибуток від реалізації продукції

3. Рентабельність продукції

4. Методи

Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати

Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати

Функції прибутку як важливої категорії ринкових відносин :

Оцінювальна

Стимулююча

Господарського розрахунку

Розподільча

Індикативна (інформаційна)

Функції прибутку як важливої категорії ринкових відносин :

Оцінювальна

Стимулююча

Господарського розрахунку

Розподільча

Індикативна (інформаційна)

Види прибутку

За характером відбиття в обліку:

Бухгалтерський прибуток

Економічний прибуток

За

Види прибутку

За характером відбиття в обліку:

Бухгалтерський прибуток

Економічний прибуток

За

Схема формування прибутку від реалізації продукції

Схема формування прибутку від реалізації продукції

Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства

Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства

Методи розрахунку прибутку від реалізації продукції:

прямого розрахунку;

за показниками витрат на одну

Методи розрахунку прибутку від реалізації продукції:

прямого розрахунку;

за показниками витрат на одну

Метод прямого розрахунку

Прибуток розраховується за окремими видами продукції, що виробляються і

Метод прямого розрахунку

Прибуток розраховується за окремими видами продукції, що виробляються і

Економічний (аналітичний) метод

Р = (П х 100%) / Сп,

де Сп

Економічний (аналітичний) метод

Р = (П х 100%) / Сп,

де Сп

Принципи розподілу прибутку підприємства:

сплата частки до бюджету;

поповнення статутного фонду;

виплата дивідендів;

розширення виробництва;

сплата

Принципи розподілу прибутку підприємства:

сплата частки до бюджету;

поповнення статутного фонду;

виплата дивідендів;

розширення виробництва;

сплата

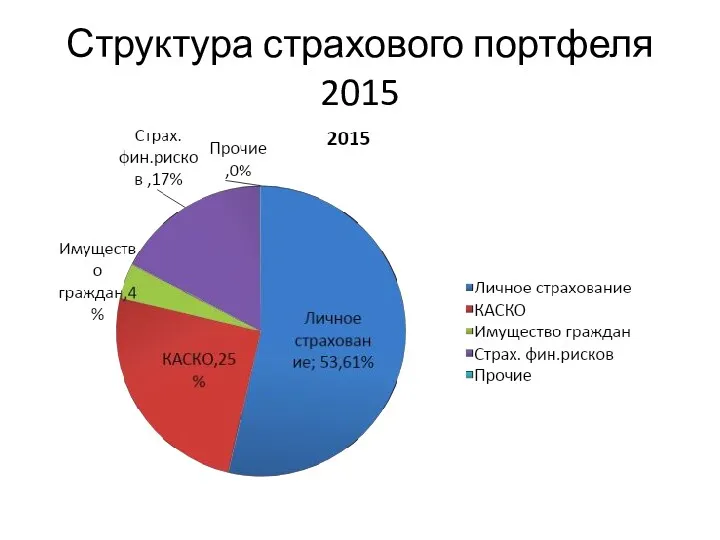

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль