- Структура курса Инновации в строительстве. Лекция № 7

Содержание

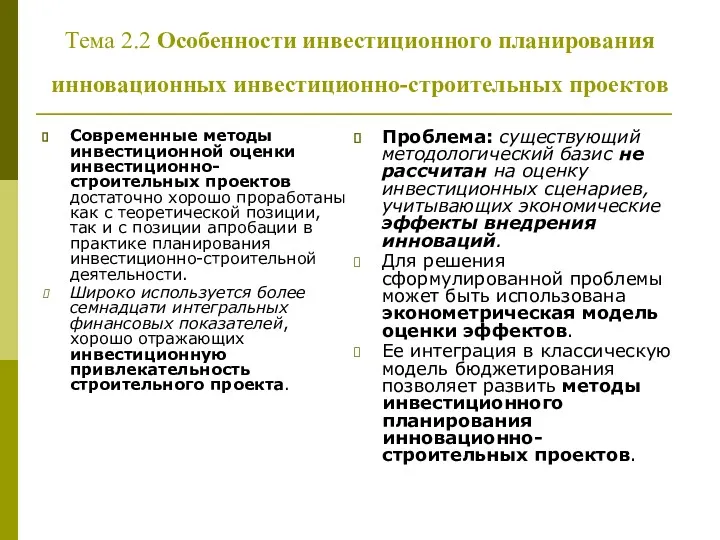

- 2. Тема 2.2 Особенности инвестиционного планирования инновационных инвестиционно-строительных проектов Современные методы инвестиционной оценки инвестиционно-строительных проектов достаточно хорошо

- 3. Алгоритм оценки инновационного потенциала инвестиционно-строительного проекта

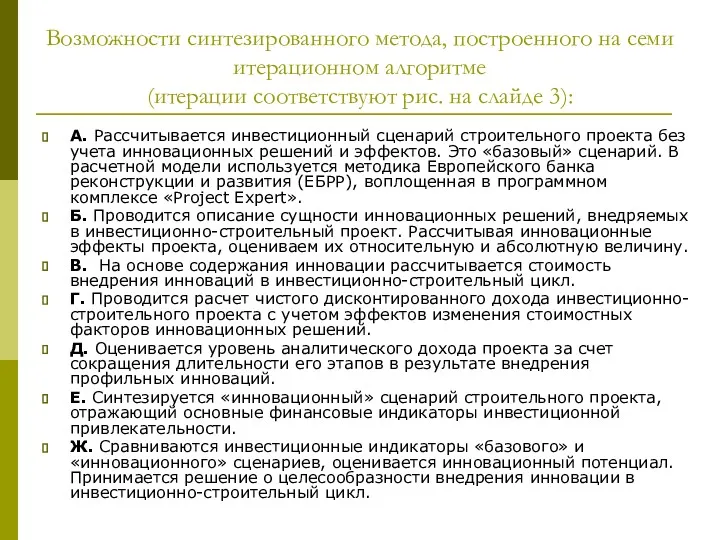

- 4. Возможности синтезированного метода, построенного на семи итерационном алгоритме (итерации соответствуют рис. на слайде 3): A. Рассчитывается

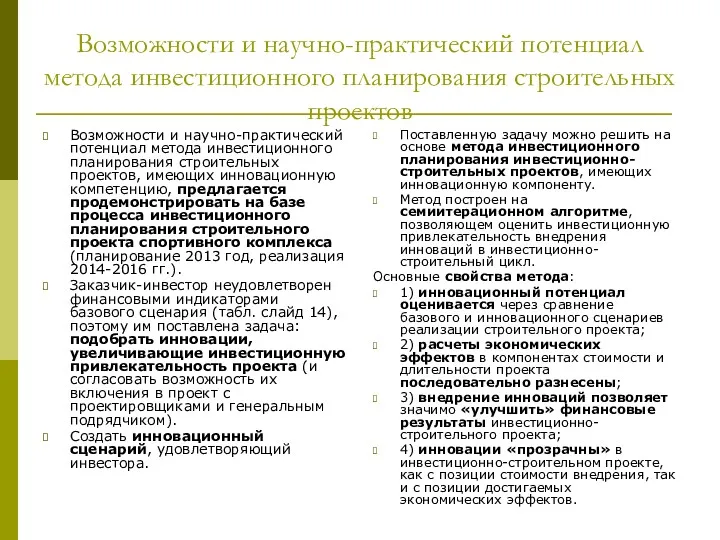

- 5. Возможности и научно-практический потенциал метода инвестиционного планирования строительных проектов Возможности и научно-практический потенциал метода инвестиционного планирования

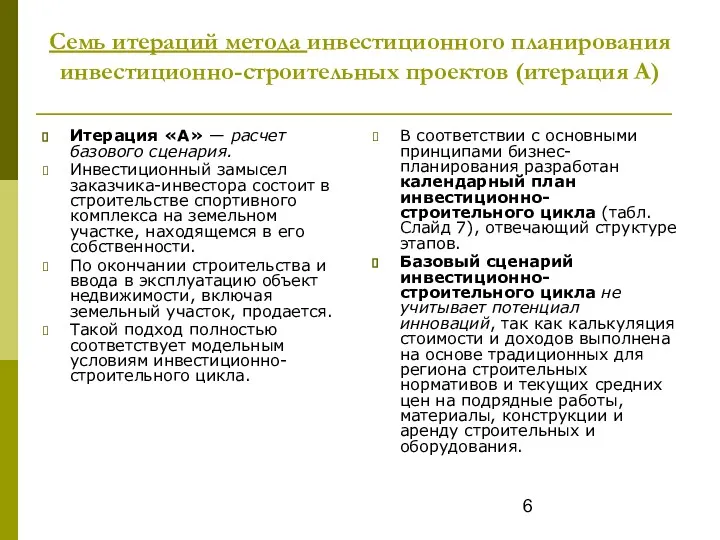

- 6. Семь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация А) Итерация «А» — расчет базового сценария. Инвестиционный

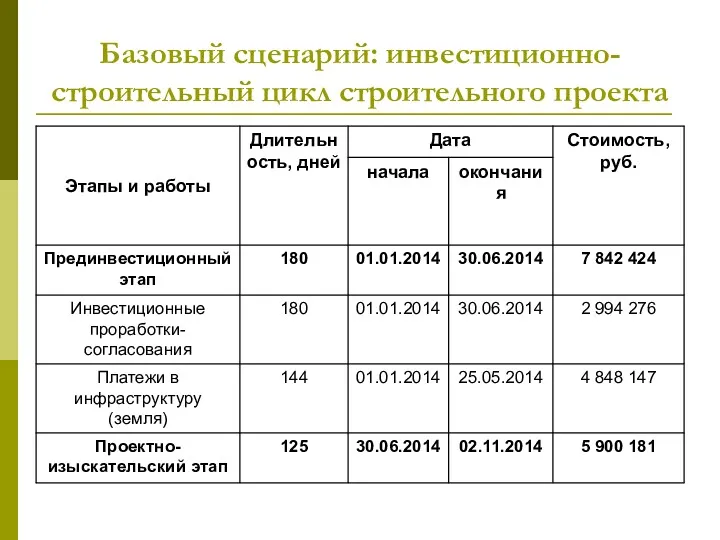

- 7. Базовый сценарий: инвестиционно-строительный цикл строительного проекта

- 8. Базовый сценарий: инвестиционно-строительный цикл строительного проекта (продолжение)

- 9. Экономика базового сценария Экономика базового сценария нашла отражение в бюджетах прибылей и убытков (табл. Слайд 10)

- 10. Базовый сценарий: бюджет прибылей и убытков инвестиционно-строительного проекта

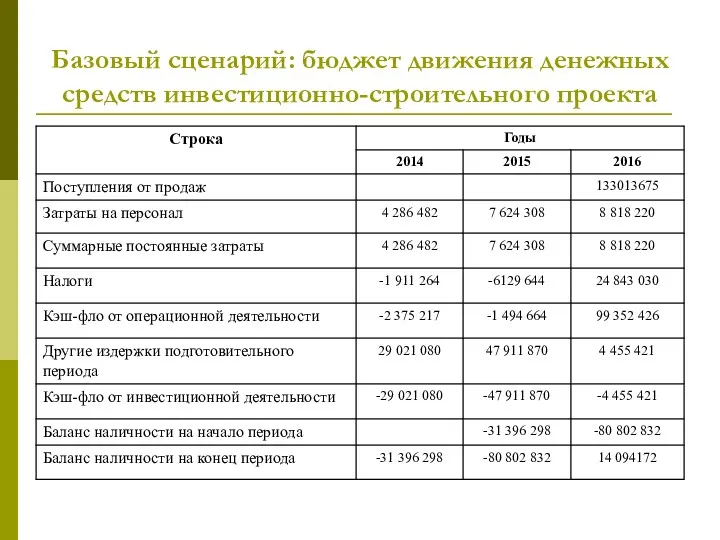

- 11. Базовый сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

- 12. В соответствии с базовым сценарием: В соответствии с базовым сценарием реализация (продажа) объекта недвижимости продолжается 250

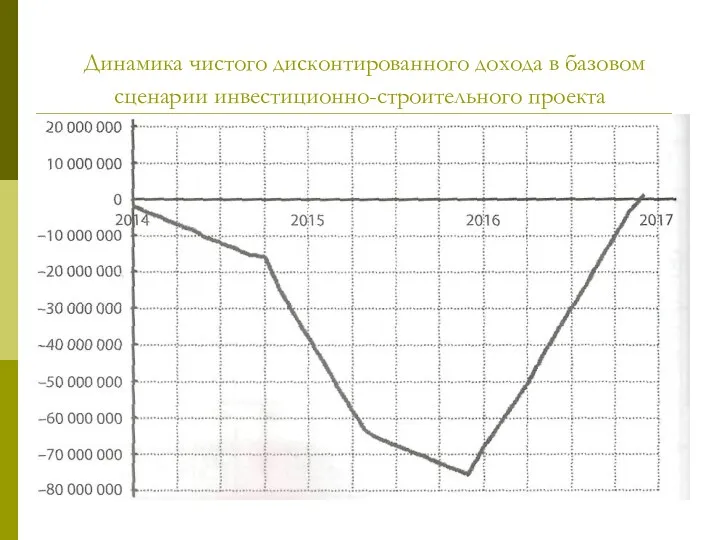

- 13. Динамика чистого дисконтированного дохода в базовом сценарии инвестиционно-строительного проекта

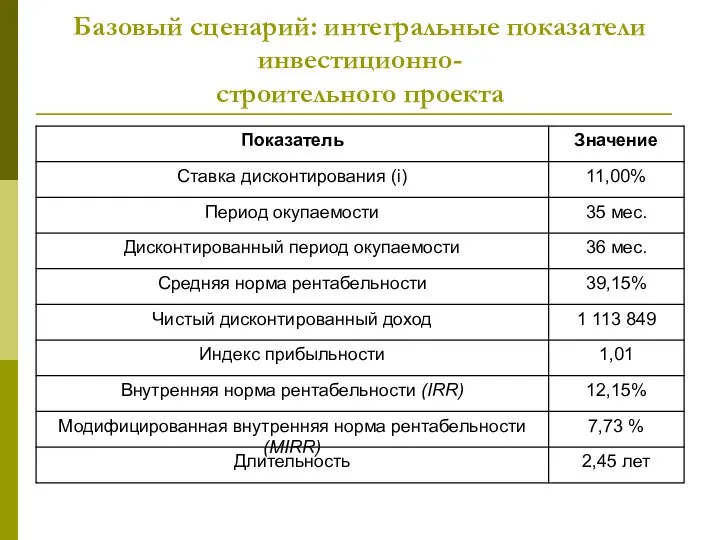

- 14. Базовый сценарий: интегральные показатели инвестиционно- строительного проекта

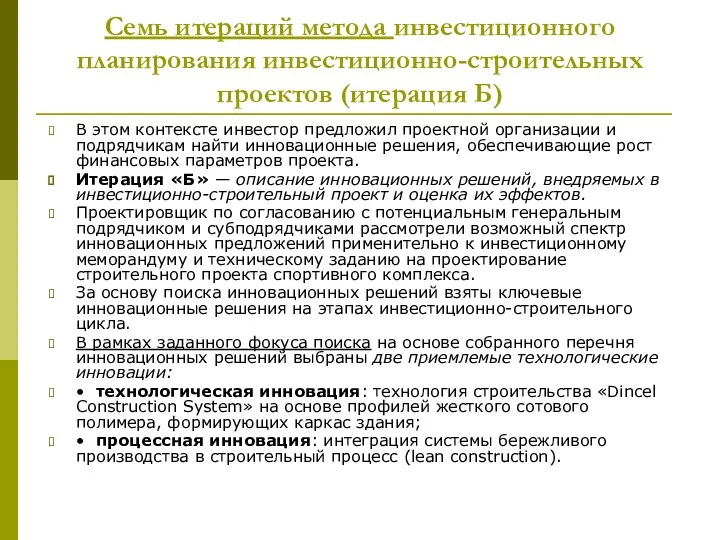

- 15. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Б) В этом контексте инвестор предложил проектной организации

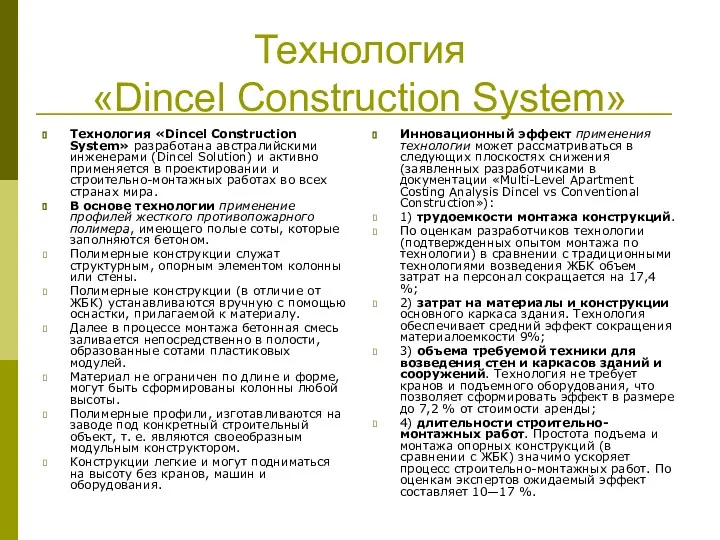

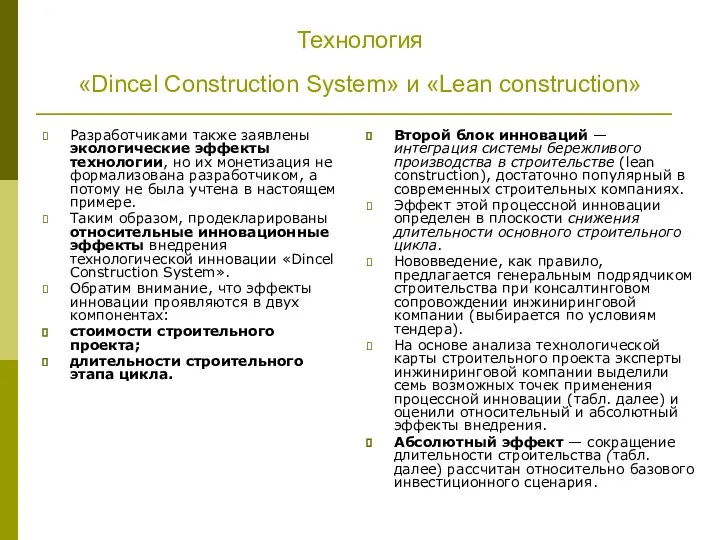

- 16. Технология «Dincel Construction System» Технология «Dincel Construction System» разработана австралийскими инженерами (Dincel Solution) и активно применяется

- 17. Технология «Dincel Construction System» и «Lean construction» Разработчиками также заявлены экологические эффекты технологии, но их монетизация

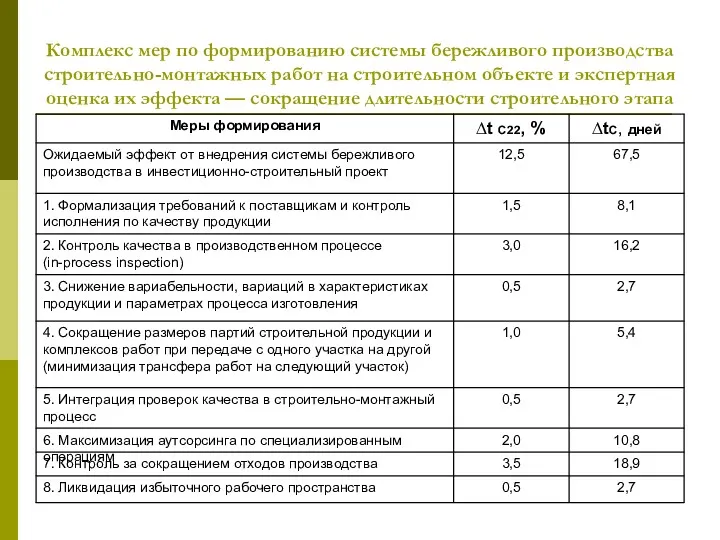

- 18. Комплекс мер по формированию системы бережливого производства строительно-монтажных работ на строительном объекте и экспертная оценка их

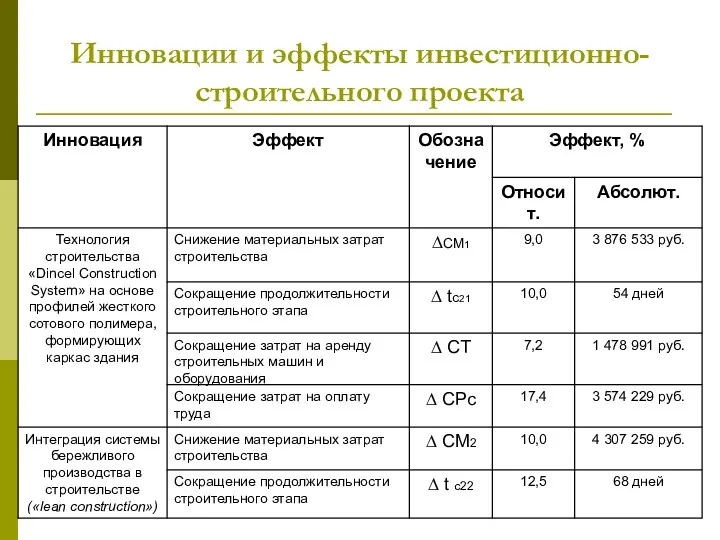

- 19. Совокупность применения инновационных технологий «Dincel Construction System» и «системы бережливого производства» должна реализовать эффекты в следующих

- 20. Инновации и эффекты инвестиционно-строительного проекта

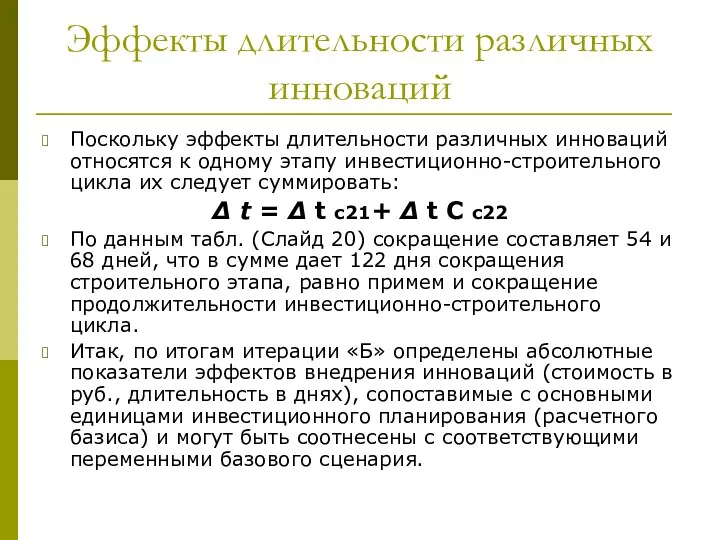

- 21. Эффекты длительности различных инноваций Поскольку эффекты длительности различных инноваций относятся к одному этапу инвестиционно-строительного цикла их

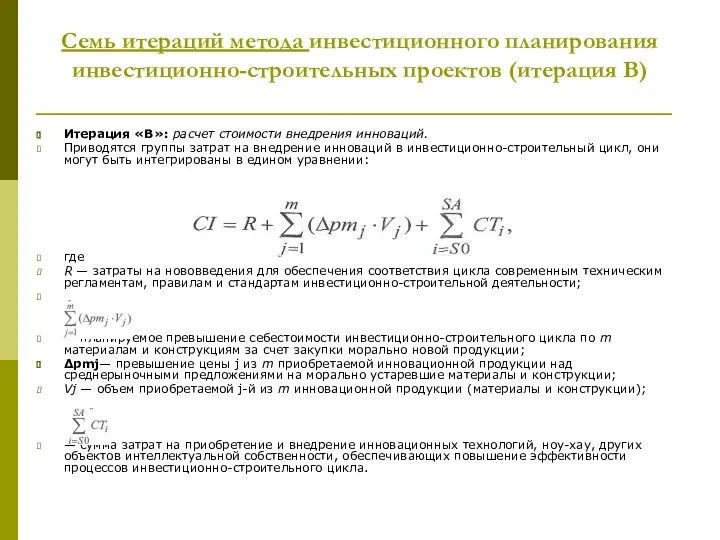

- 22. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация В) Итерация «В»: расчет стоимости внедрения инноваций. Приводятся

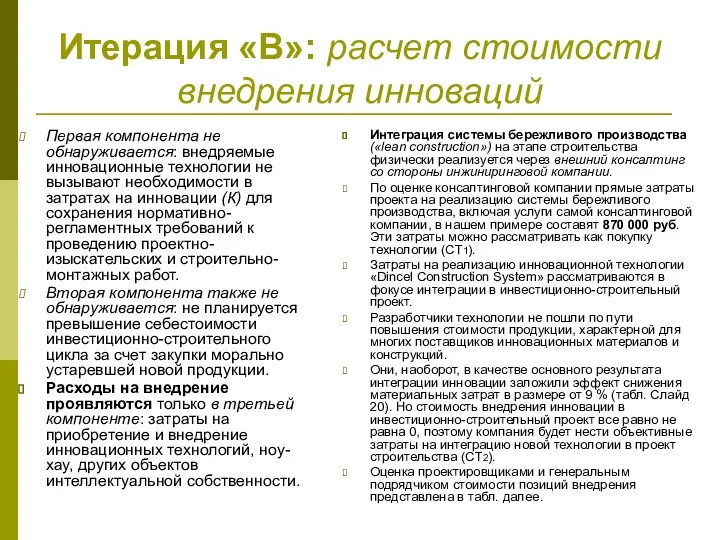

- 23. Итерация «В»: расчет стоимости внедрения инноваций Первая компонента не обнаруживается: внедряемые инновационные технологии не вызывают необходимости

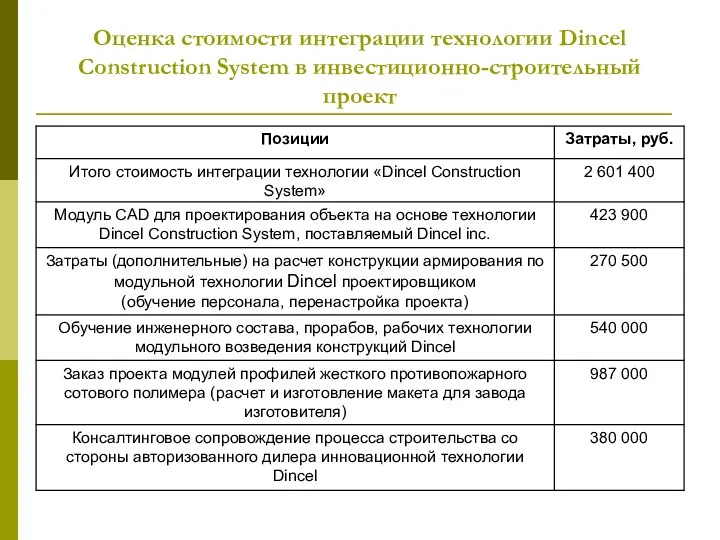

- 24. Оценка стоимости интеграции технологии Dincel Construction System в инвестиционно-строительный проект

- 25. Две компоненты стоимости внедрения: Таким образом, применительно к инвестиционно-строительному проекту, в случае спортивного комплекса, выделяются две

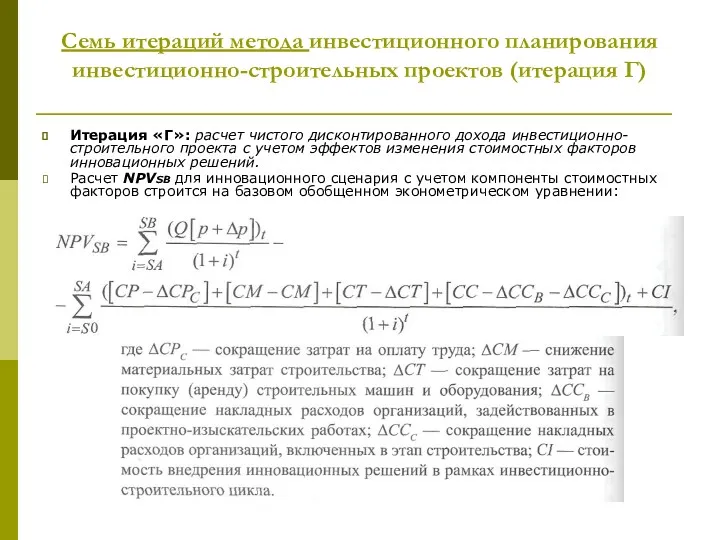

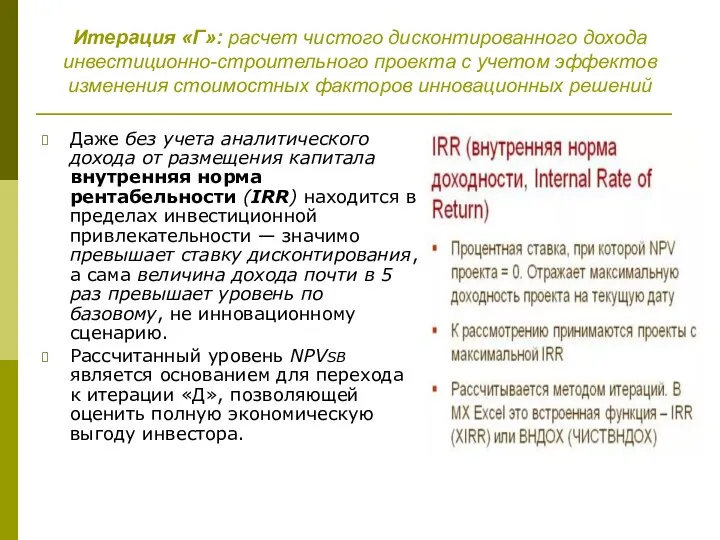

- 26. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Г) Итерация «Г»: расчет чистого дисконтированного дохода инвестиционно-строительного

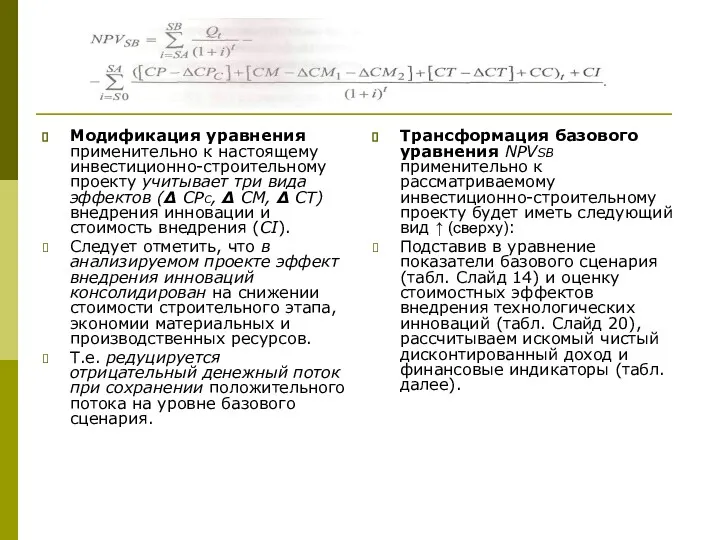

- 27. Модификация уравнения применительно к настоящему инвестиционно-строительному проекту учитывает три вида эффектов (∆ СРС, ∆ СМ, ∆

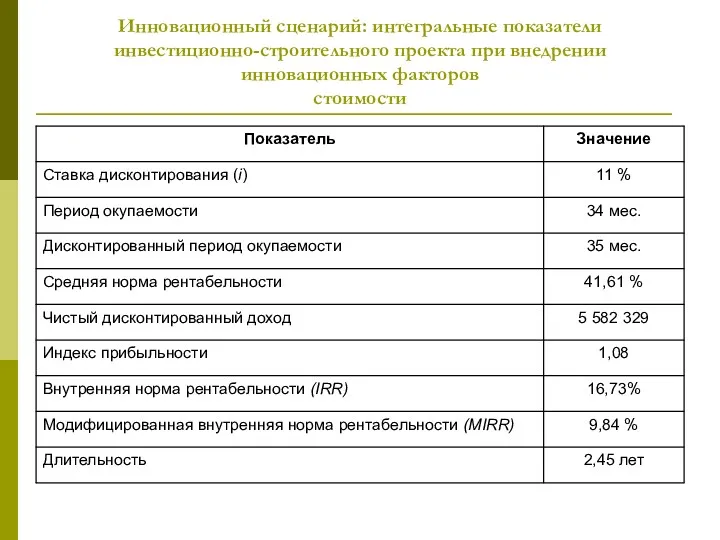

- 28. Инновационный сценарий: интегральные показатели инвестиционно-строительного проекта при внедрении инновационных факторов стоимости

- 29. Итерация «Г»: расчет чистого дисконтированного дохода инвестиционно-строительного проекта с учетом эффектов изменения стоимостных факторов инновационных решений

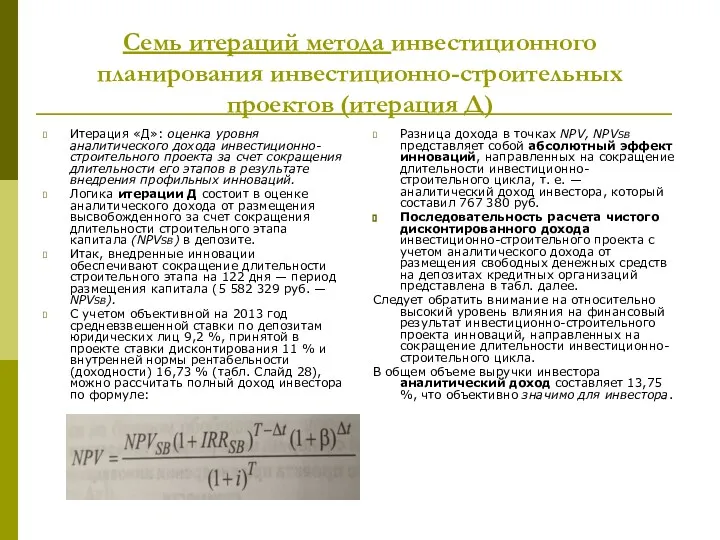

- 30. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Д) Итерация «Д»: оценка уровня аналитического дохода инвестиционно-строительного

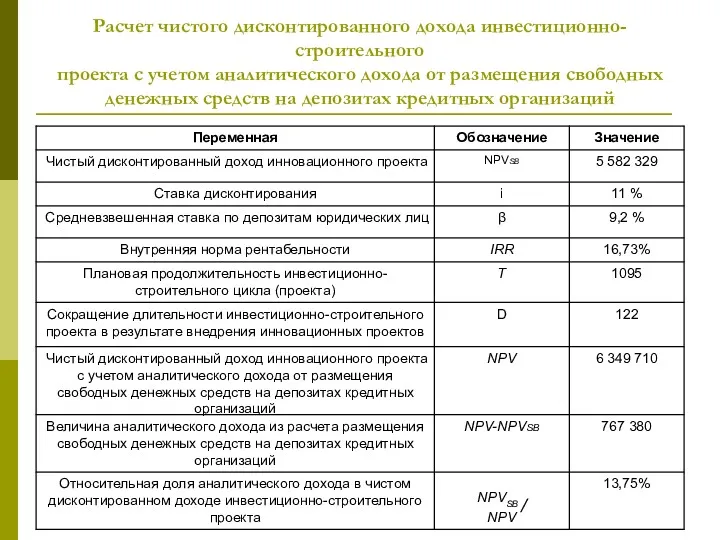

- 31. Расчет чистого дисконтированного дохода инвестиционно-строительного проекта с учетом аналитического дохода от размещения свободных денежных средств на

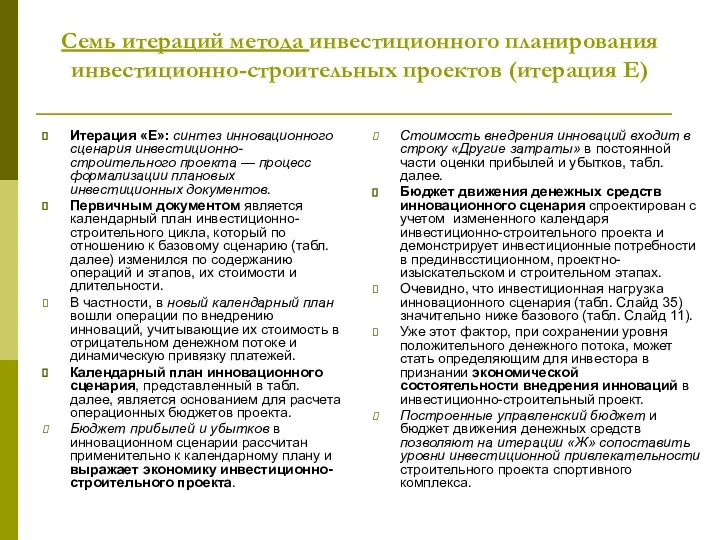

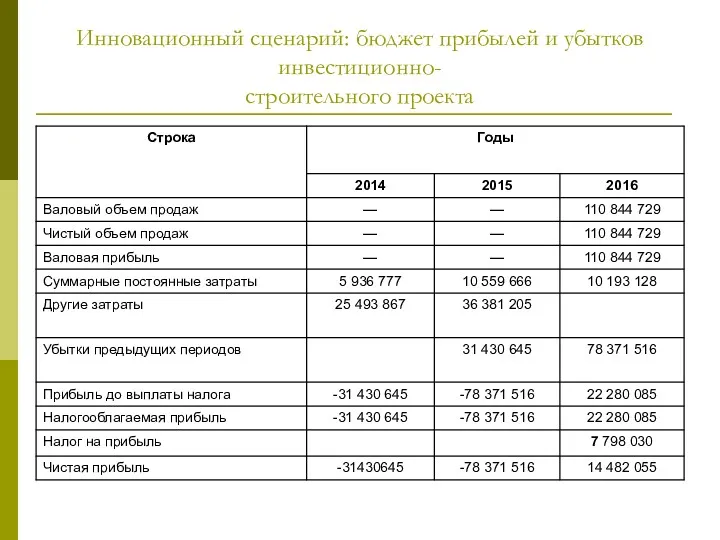

- 32. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Е) Итерация «Е»: синтез инновационного сценария инвестиционно-строительного проекта

- 33. Инновационный сценарий: календарный план инвестиционно-строительного проекта

- 34. Инновационный сценарий: бюджет прибылей и убытков инвестиционно- строительного проекта

- 35. Инновационный сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

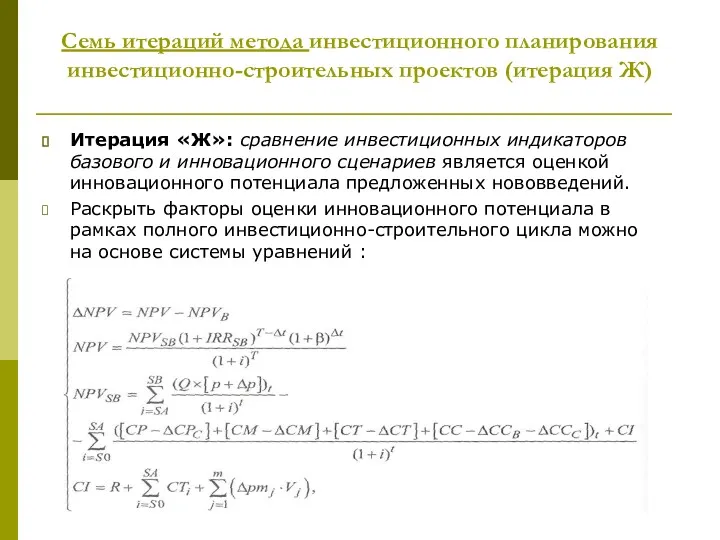

- 36. Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Ж) Итерация «Ж»: сравнение инвестиционных индикаторов базового и

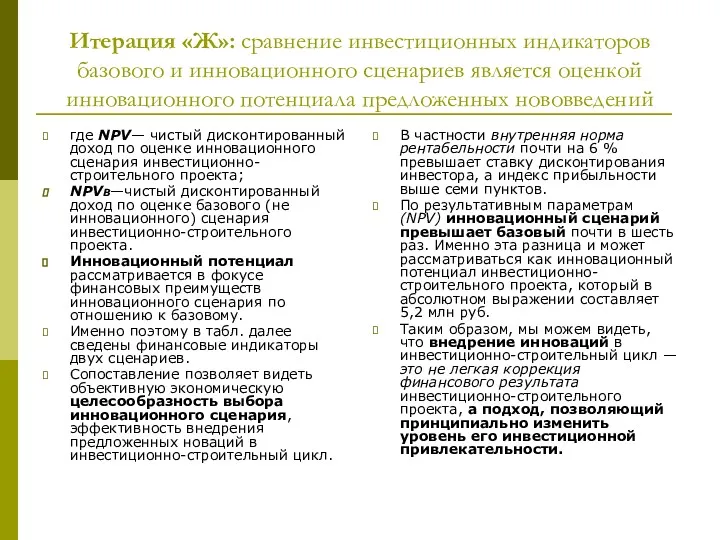

- 37. Итерация «Ж»: сравнение инвестиционных индикаторов базового и инновационного сценариев является оценкой инновационного потенциала предложенных нововведений где

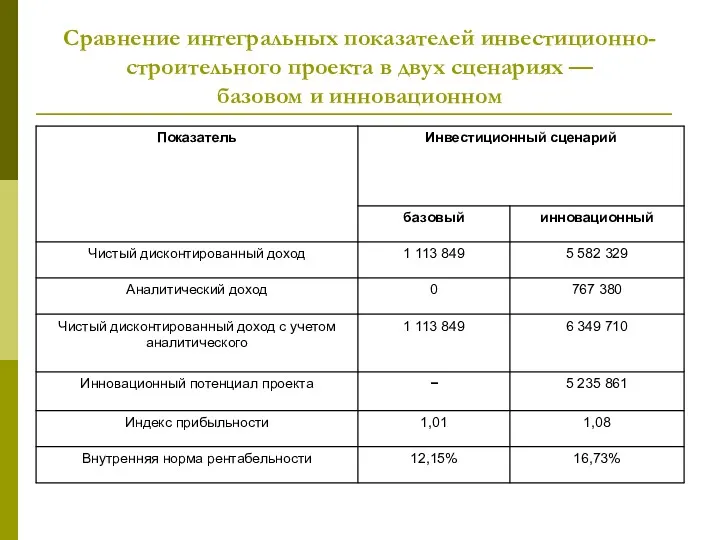

- 38. Сравнение интегральных показателей инвестиционно-строительного проекта в двух сценариях — базовом и инновационном

- 39. Выводы и обобщения Синтезированный метод инвестиционного планирования инновационных строительных проектов показал свою алгоритмическую состоятельность и прозрачность

- 41. Скачать презентацию

Тема 2.2 Особенности инвестиционного планирования инновационных инвестиционно-строительных проектов

Современные методы инвестиционной

Тема 2.2 Особенности инвестиционного планирования инновационных инвестиционно-строительных проектов

Современные методы инвестиционной

Алгоритм оценки инновационного потенциала инвестиционно-строительного

проекта

Алгоритм оценки инновационного потенциала инвестиционно-строительного

проекта

Возможности синтезированного метода, построенного на семи итерационном алгоритме

(итерации соответствуют рис.

Возможности синтезированного метода, построенного на семи итерационном алгоритме (итерации соответствуют рис.

Возможности и научно-практический потенциал метода инвестиционного планирования строительных проектов

Возможности и научно-практический

Возможности и научно-практический потенциал метода инвестиционного планирования строительных проектов

Возможности и научно-практический

Семь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация А)

Итерация «А» —

Семь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация А)

Итерация «А» —

Базовый сценарий: инвестиционно-строительный цикл строительного проекта

Базовый сценарий: инвестиционно-строительный цикл строительного проекта

Базовый сценарий: инвестиционно-строительный цикл строительного проекта (продолжение)

Базовый сценарий: инвестиционно-строительный цикл строительного проекта (продолжение)

Экономика базового сценария

Экономика базового сценария нашла отражение в бюджетах прибылей и

Экономика базового сценария

Экономика базового сценария нашла отражение в бюджетах прибылей и

Базовый сценарий: бюджет прибылей и убытков инвестиционно-строительного проекта

Базовый сценарий: бюджет прибылей и убытков инвестиционно-строительного проекта

Базовый сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

Базовый сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

В соответствии с базовым сценарием:

В соответствии с базовым сценарием реализация (продажа)

В соответствии с базовым сценарием:

В соответствии с базовым сценарием реализация (продажа)

Динамика чистого дисконтированного дохода в базовом сценарии инвестиционно-строительного проекта

Динамика чистого дисконтированного дохода в базовом сценарии инвестиционно-строительного проекта

Базовый сценарий: интегральные показатели инвестиционно-

строительного проекта

Базовый сценарий: интегральные показатели инвестиционно-

строительного проекта

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Б)

В этом контексте

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Б)

В этом контексте

Технология

«Dincel Construction System»

Технология «Dincel Construction System» разработана австралийскими инженерами (Dincel

Технология

«Dincel Construction System»

Технология «Dincel Construction System» разработана австралийскими инженерами (Dincel

Технология

«Dincel Construction System» и «Lean construction»

Разработчиками также заявлены экологические

Технология

«Dincel Construction System» и «Lean construction»

Разработчиками также заявлены экологические

Комплекс мер по формированию системы бережливого производства строительно-монтажных работ на строительном

Комплекс мер по формированию системы бережливого производства строительно-монтажных работ на строительном

Совокупность применения инновационных технологий «Dincel Construction System» и «системы бережливого производства»

Совокупность применения инновационных технологий «Dincel Construction System» и «системы бережливого производства»

Инновации и эффекты инвестиционно-строительного проекта

Инновации и эффекты инвестиционно-строительного проекта

Эффекты длительности различных инноваций

Поскольку эффекты длительности различных инноваций относятся к одному

Эффекты длительности различных инноваций

Поскольку эффекты длительности различных инноваций относятся к одному

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация В)

Итерация «В»: расчет

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация В)

Итерация «В»: расчет

Итерация «В»: расчет стоимости внедрения инноваций

Первая компонента не обнаруживается: внедряемые инновационные

Итерация «В»: расчет стоимости внедрения инноваций

Первая компонента не обнаруживается: внедряемые инновационные

Оценка стоимости интеграции технологии Dincel Construction System в инвестиционно-строительный проект

Оценка стоимости интеграции технологии Dincel Construction System в инвестиционно-строительный проект

Две компоненты стоимости внедрения:

Таким образом, применительно к инвестиционно-строительному проекту, в случае

Две компоненты стоимости внедрения:

Таким образом, применительно к инвестиционно-строительному проекту, в случае

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Г)

Итерация «Г»: расчет

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Г)

Итерация «Г»: расчет

Модификация уравнения применительно к настоящему инвестиционно-строительному проекту учитывает три вида эффектов

Модификация уравнения применительно к настоящему инвестиционно-строительному проекту учитывает три вида эффектов

Инновационный сценарий: интегральные показатели инвестиционно-строительного проекта при внедрении инновационных факторов

стоимости

Инновационный сценарий: интегральные показатели инвестиционно-строительного проекта при внедрении инновационных факторов

стоимости

Итерация «Г»: расчет чистого дисконтированного дохода инвестиционно-строительного проекта с учетом эффектов

Итерация «Г»: расчет чистого дисконтированного дохода инвестиционно-строительного проекта с учетом эффектов

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Д)

Итерация «Д»: оценка

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Д)

Итерация «Д»: оценка

Расчет чистого дисконтированного дохода инвестиционно-строительного

проекта с учетом аналитического дохода от размещения

Расчет чистого дисконтированного дохода инвестиционно-строительного проекта с учетом аналитического дохода от размещения

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Е)

Итерация «Е»: синтез

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Е)

Итерация «Е»: синтез

Инновационный сценарий: календарный план инвестиционно-строительного проекта

Инновационный сценарий: календарный план инвестиционно-строительного проекта

Инновационный сценарий: бюджет прибылей и убытков инвестиционно-

строительного проекта

Инновационный сценарий: бюджет прибылей и убытков инвестиционно-

строительного проекта

Инновационный сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

Инновационный сценарий: бюджет движения денежных средств инвестиционно-строительного проекта

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Ж)

Итерация «Ж»: сравнение

Cемь итераций метода инвестиционного планирования инвестиционно-строительных проектов (итерация Ж)

Итерация «Ж»: сравнение

Итерация «Ж»: сравнение инвестиционных индикаторов базового и инновационного сценариев является оценкой

Итерация «Ж»: сравнение инвестиционных индикаторов базового и инновационного сценариев является оценкой

Сравнение интегральных показателей инвестиционно-строительного проекта в двух сценариях —

базовом и

Сравнение интегральных показателей инвестиционно-строительного проекта в двух сценариях — базовом и

Выводы и обобщения

Синтезированный метод инвестиционного планирования инновационных строительных проектов показал свою

Выводы и обобщения

Синтезированный метод инвестиционного планирования инновационных строительных проектов показал свою

Коррупция – враг общества

Коррупция – враг общества Государственный долг

Государственный долг Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Предмет и система финансового права

Предмет и система финансового права Товарооборот торгового предприятия

Товарооборот торгового предприятия Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Государственный бюджет

Государственный бюджет Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Фонд социального страхования

Фонд социального страхования Учёт целевого финансирования

Учёт целевого финансирования Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Аудит расчетов с персоналом и подотчетными лицами

Аудит расчетов с персоналом и подотчетными лицами Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке

Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Грантовая поддержка малых форм хозяйствования в Удмуртской Республике

Грантовая поддержка малых форм хозяйствования в Удмуртской Республике Паевые инвестиционные фонды

Паевые инвестиционные фонды Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Оформление результатов выездной налоговой проверки. Лекция 5

Оформление результатов выездной налоговой проверки. Лекция 5 Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты