- Учёт целевого финансирования

Содержание

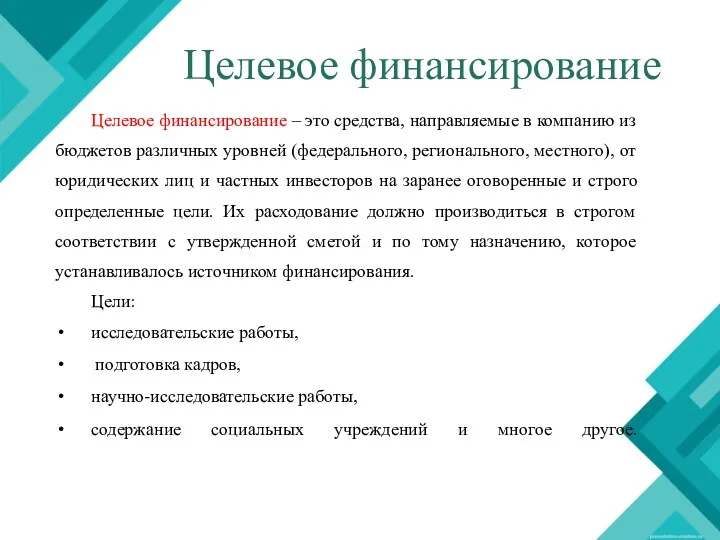

- 2. Целевое финансирование Целевое финансирование – это средства, направляемые в компанию из бюджетов различных уровней (федерального, регионального,

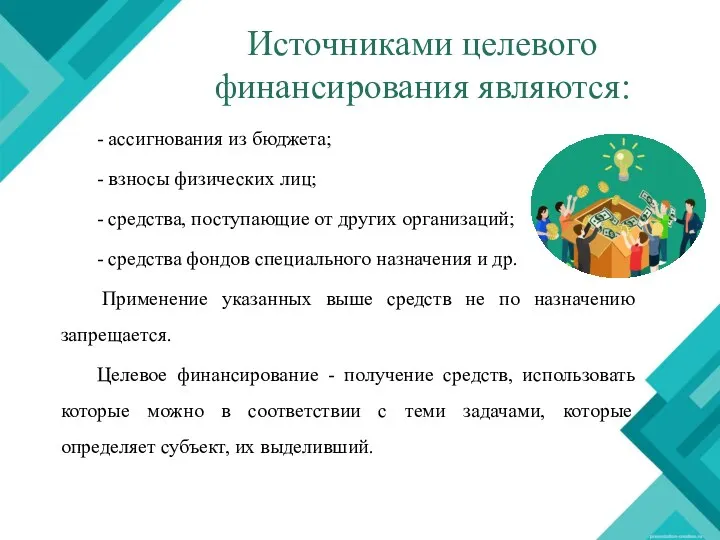

- 3. Источниками целевого финансирования являются: - ассигнования из бюджета; - взносы физических лиц; - средства, поступающие от

- 4. Ассигнования из бюджета Термин ассигнование (финансирование) означает деньги, которые выделяются государством на поддержку организаций или осуществление

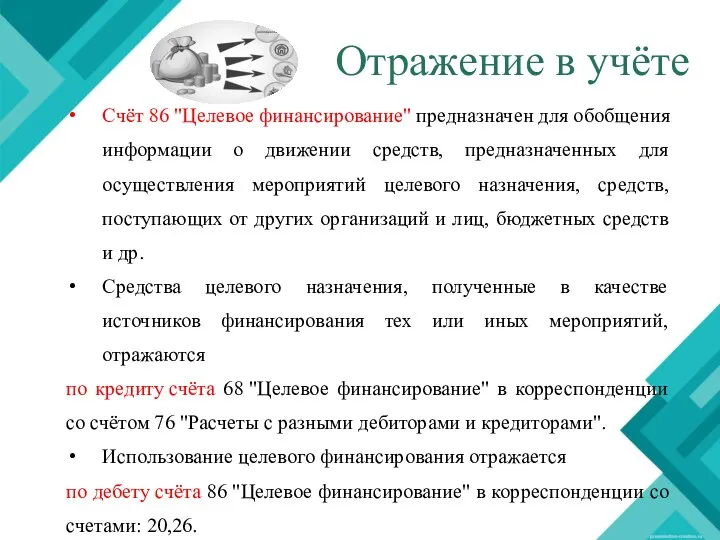

- 5. Отражение в учёте Счёт 86 "Целевое финансирование" предназначен для обобщения информации о движении средств, предназначенных для

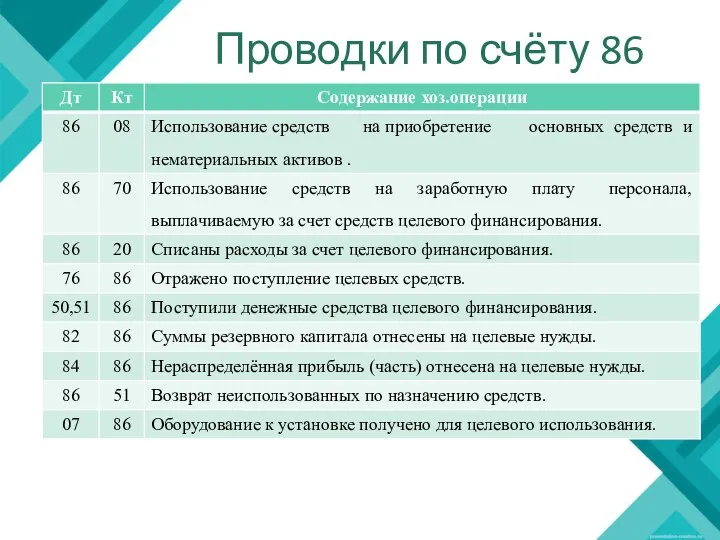

- 6. Проводки по счёту 86

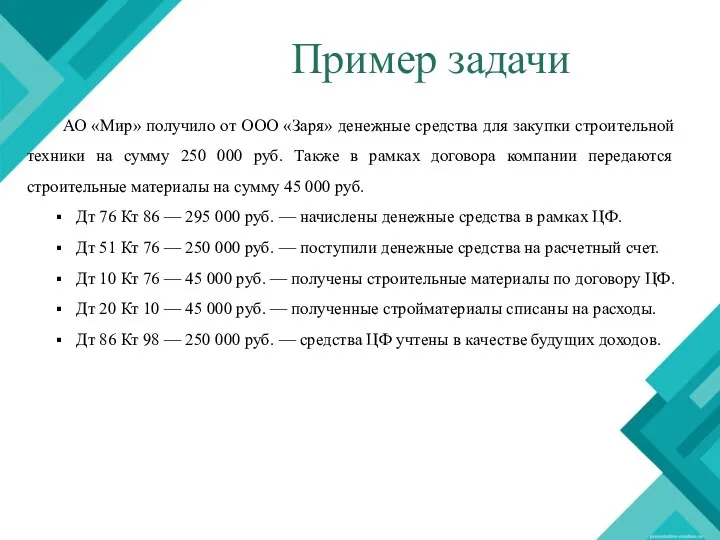

- 7. Пример задачи АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму

- 9. Скачать презентацию

Целевое финансирование

Целевое финансирование – это средства, направляемые в компанию из бюджетов

Целевое финансирование

Целевое финансирование – это средства, направляемые в компанию из бюджетов

Источниками целевого финансирования являются:

- ассигнования из бюджета;

- взносы физических лиц;

- средства,

Источниками целевого финансирования являются:

- ассигнования из бюджета;

- взносы физических лиц;

- средства,

Ассигнования из бюджета

Термин ассигнование (финансирование) означает деньги, которые выделяются государством на

Ассигнования из бюджета

Термин ассигнование (финансирование) означает деньги, которые выделяются государством на

Отражение в учёте

Счёт 86 "Целевое финансирование" предназначен для обобщения информации о движении

Отражение в учёте

Счёт 86 "Целевое финансирование" предназначен для обобщения информации о движении

Проводки по счёту 86

Проводки по счёту 86

Пример задачи

АО «Мир» получило от ООО «Заря» денежные средства для закупки

Пример задачи

АО «Мир» получило от ООО «Заря» денежные средства для закупки

Investments. Differentiated projects

Investments. Differentiated projects Prezentatsia_Pankova_A_D

Prezentatsia_Pankova_A_D Валютные отношения и валютная система

Валютные отношения и валютная система Государственный кредит и государственный долг

Государственный кредит и государственный долг Три рівні пенсійної системи в Україні

Три рівні пенсійної системи в Україні Анализ эффективности и интенсивности использования капитала предприятия

Анализ эффективности и интенсивности использования капитала предприятия Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Страхование, его виды формы и резервы

Страхование, его виды формы и резервы Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Финансирование здравоохранения

Финансирование здравоохранения Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Семейный бюджет

Семейный бюджет Қаржы ұғымы туралы

Қаржы ұғымы туралы Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Грошово-кредитна політика НБУ

Грошово-кредитна політика НБУ Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Ценообразование, рентабельность и прибыль. Тема 4

Ценообразование, рентабельность и прибыль. Тема 4 Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Доходы корпораций (организаций)

Доходы корпораций (организаций) Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг

Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг