- Анализ эффективности и интенсивности использования капитала предприятия

Содержание

- 2. Три последовательные стадии кругооборота капитала На первой стадии предприятие приобретает необходимые ему основные средства, производственные запасы;

- 3. Вывод: чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и

- 4. эффект ускорения оборачиваемости увеличение выпуска продукции без дополнительного привлечения финансовых ресурсов. Увеличение суммы дохода (прибыли), так

- 5. Вывод нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к

- 6. Показатель эффективности эффективность использования капитала характеризуется его доходностью (рентабельностью) ~ отношением суммы дохода (прибыли) к среднегодовой

- 7. Рентабельность с позиции всех заинтересованных лиц общая оценка эффективности использования совокупных ресурсов производится на основании показателя

- 8. Рентабельность с позиции собственников предприятия рентабельность собственного капитала определяется отношением чистого дохода (прибыли,ЧП) к средней сумме

- 9. Рентабельность с позиции кредиторов С позиции собственников и кредиторов определяют рентабельность капитала отношением чистого дохода (прибыли)

- 10. Рентабельность операционного капитала Определяется отношением суммы операционного дохода к средней сумме операционного капитала за период

- 11. Операционный капитал В состав операционного капитала не включают основные средства непроизводственного назначения, не установленное оборудование, остатки

- 12. Рентабельность оборотного капитала определяется отношением дохода (прибыли) от основной деятельности и полученных процентов от краткосрочных финансовых

- 13. Показатель интенсивности использования капитала коэффициент оборачиваемости (Коб) определяется отношением дохода от реализации продукции к среднегодовой стоимости

- 14. Взаимосвязь между показателями

- 15. Взаимосвязь между показателями : рентабельность совокупных активов (ВЕР) равна произведению рентабельности оборота (Rоб) и коэффициента оборачиваемости

- 16. Факторный анализ рентабельности капитала Определяют изменение рентабельности а) за счет изменения коэффициента оборачиваемости б) за счет

- 17. 2. Анализ оборачиваемости капитала оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших

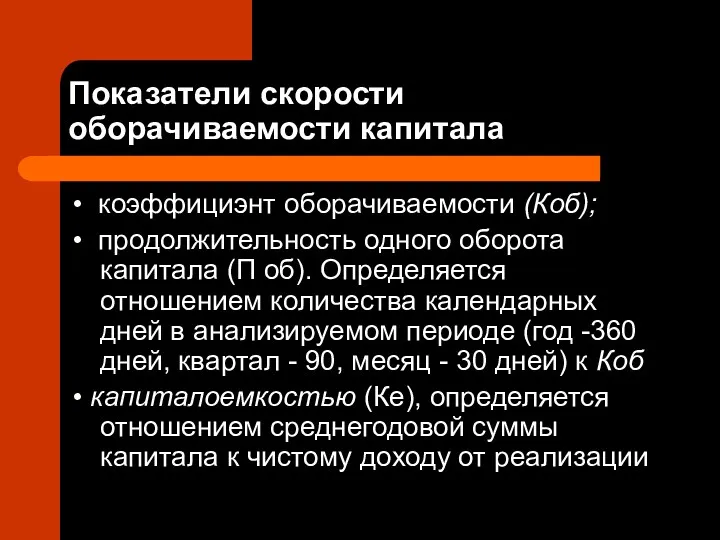

- 18. Показатели скорости оборачиваемости капитала • коэффициэнт оборачиваемости (Коб); • продолжительность одного оборота капитала (П об). Определяется

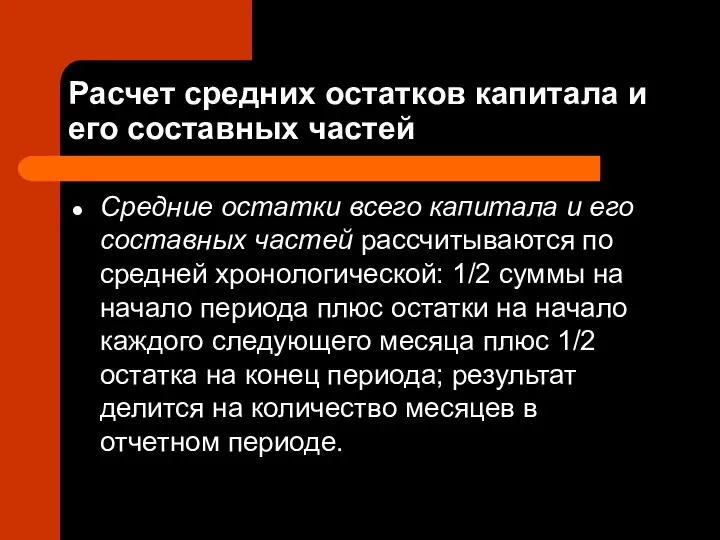

- 19. Расчет средних остатков капитала и его составных частей Средние остатки всего капитала и его составных частей

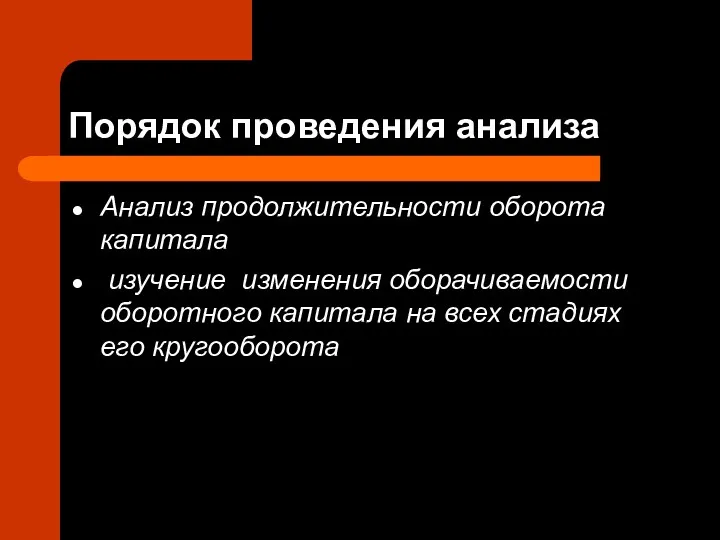

- 20. Порядок проведения анализа Анализ продолжительности оборота капитала изучение изменения оборачиваемости оборотного капитала на всех стадиях его

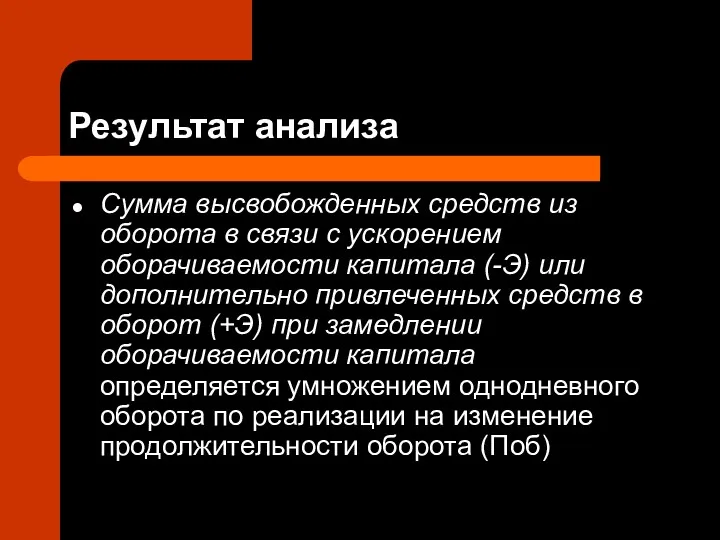

- 21. Результат анализа Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала (-Э) или дополнительно

- 22. Положительный результат Доход можно представить в виде произведения среднегодовой суммы капитала, коэффициента его оборачиваемости и рентабельности

- 23. Факторный анализ дохода Увеличение суммы дохода за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста

- 24. Основные пути ускорения оборачиваемости капитала: сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий,

- 25. Оценка эффективности использования заемного капитала. Эффект финансового рычага Одним из показателей, применяемых для оценки эффективности использования

- 26. Расшифровка формулы где ВЕР — экономическая рентабельность совокупного капитала до уплаты налогов и процентов за кредит,

- 27. Положительный ЭФР ЭФР показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств

- 28. Отрицательный ЭФР Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала.

- 29. Влияние инфляции на ЭФР и ROE В условиях инфляции, если долги и проценты по ним не

- 30. Реальная цена заемных ресурсов где И — темп инфляции в виде десятичной дроби.

- 31. Влияние инфляции на ЭФР Поскольку в результате инфляции происходит обесценивание и суммы выплаченных процентов, и суммы

- 32. Факторный анализ доходности собственного капитала Рентабельность собственного капитала (ROE) замыкает всю пирамиду показателей эффективности функционирования предприятия.

- 33. Рентабельность собственного капитала

- 35. Скачать презентацию

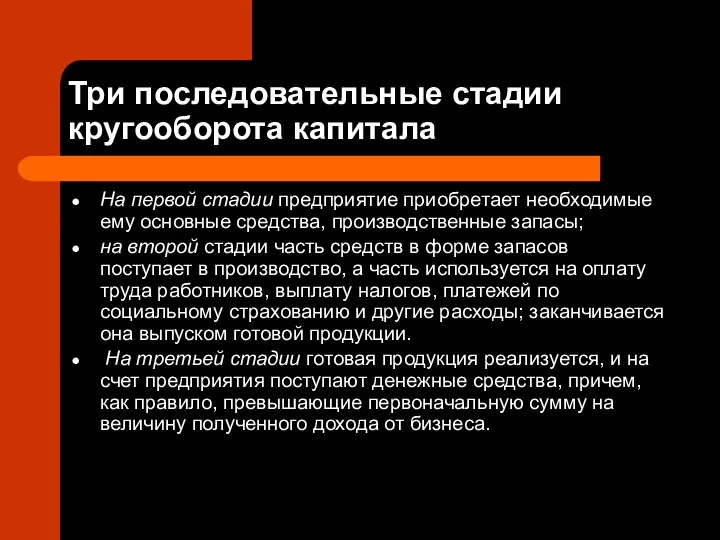

Три последовательные стадии кругооборота капитала

На первой стадии предприятие приобретает необходимые ему

Три последовательные стадии кругооборота капитала

На первой стадии предприятие приобретает необходимые ему

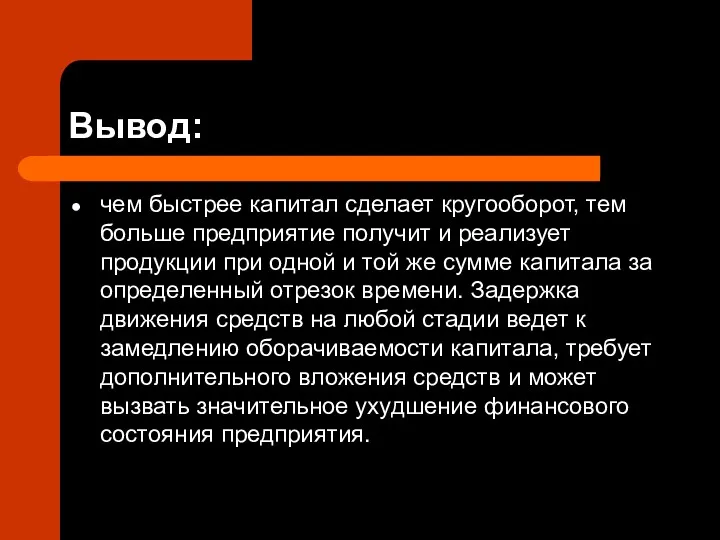

Вывод:

чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует

Вывод:

чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует

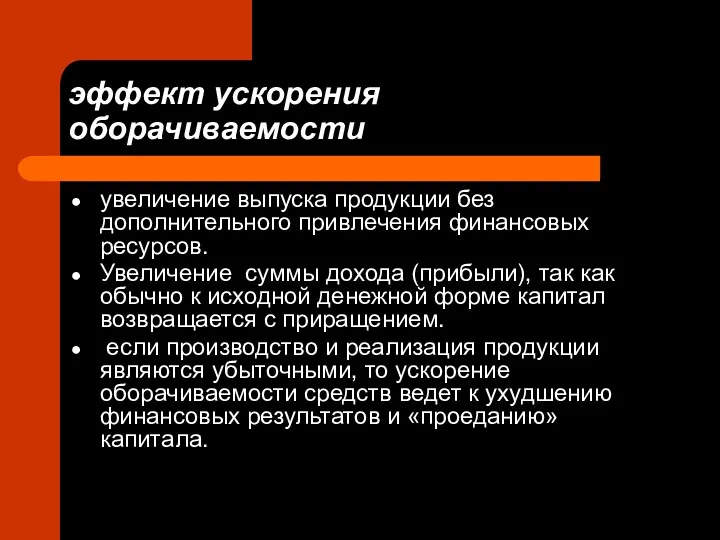

эффект ускорения оборачиваемости

увеличение выпуска продукции без дополнительного привлечения финансовых ресурсов.

Увеличение суммы

эффект ускорения оборачиваемости

увеличение выпуска продукции без дополнительного привлечения финансовых ресурсов.

Увеличение суммы

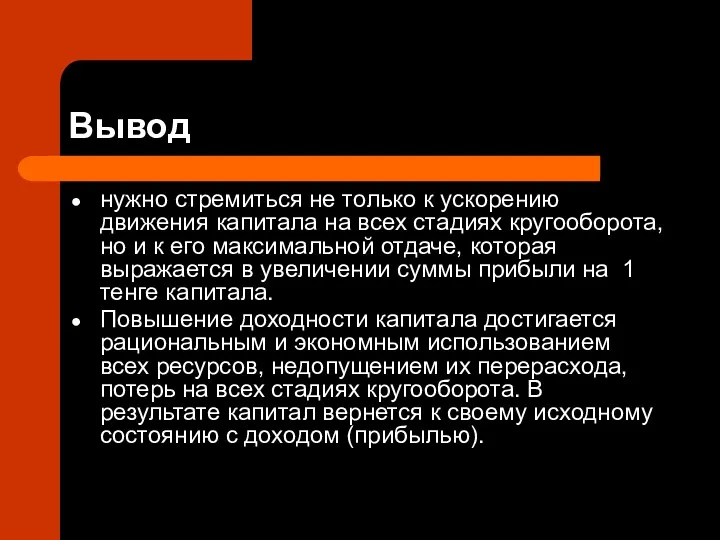

Вывод

нужно стремиться не только к ускорению движения капитала на всех стадиях

Вывод

нужно стремиться не только к ускорению движения капитала на всех стадиях

Показатель эффективности

эффективность использования капитала характеризуется его доходностью (рентабельностью) ~ отношением

Показатель эффективности

эффективность использования капитала характеризуется его доходностью (рентабельностью) ~ отношением

Рентабельность с позиции всех заинтересованных лиц

общая оценка эффективности использования совокупных ресурсов

Рентабельность с позиции всех заинтересованных лиц

общая оценка эффективности использования совокупных ресурсов

Рентабельность с позиции собственников предприятия

рентабельность собственного капитала определяется отношением чистого дохода

Рентабельность с позиции собственников предприятия

рентабельность собственного капитала определяется отношением чистого дохода

Рентабельность с позиции кредиторов

С позиции собственников и кредиторов определяют рентабельность капитала

Рентабельность с позиции кредиторов

С позиции собственников и кредиторов определяют рентабельность капитала

Рентабельность операционного капитала

Определяется отношением суммы операционного дохода к средней сумме операционного

Рентабельность операционного капитала

Определяется отношением суммы операционного дохода к средней сумме операционного

Операционный капитал

В состав операционного капитала не включают основные средства непроизводственного назначения,

Операционный капитал

В состав операционного капитала не включают основные средства непроизводственного назначения,

Рентабельность оборотного капитала

определяется отношением дохода (прибыли) от основной деятельности и полученных

Рентабельность оборотного капитала

определяется отношением дохода (прибыли) от основной деятельности и полученных

Показатель интенсивности использования капитала

коэффициент оборачиваемости (Коб) определяется отношением дохода от реализации

Показатель интенсивности использования капитала

коэффициент оборачиваемости (Коб) определяется отношением дохода от реализации

Взаимосвязь между показателями

Взаимосвязь между показателями

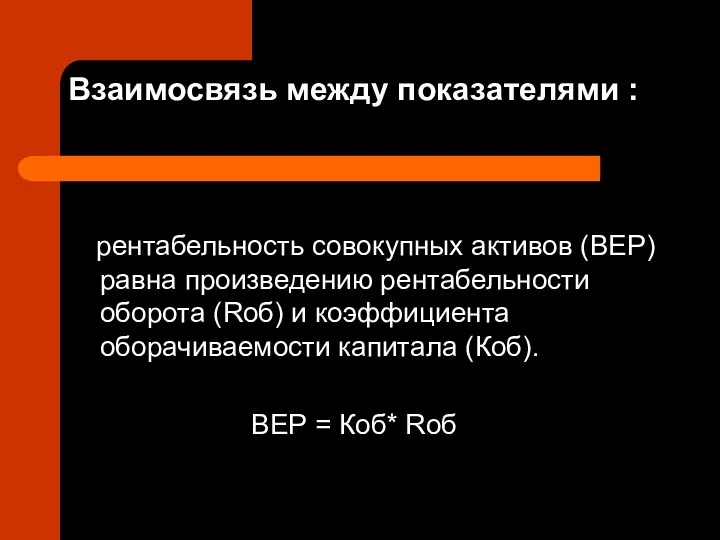

Взаимосвязь между показателями :

рентабельность совокупных активов (ВЕР) равна

Взаимосвязь между показателями :

рентабельность совокупных активов (ВЕР) равна

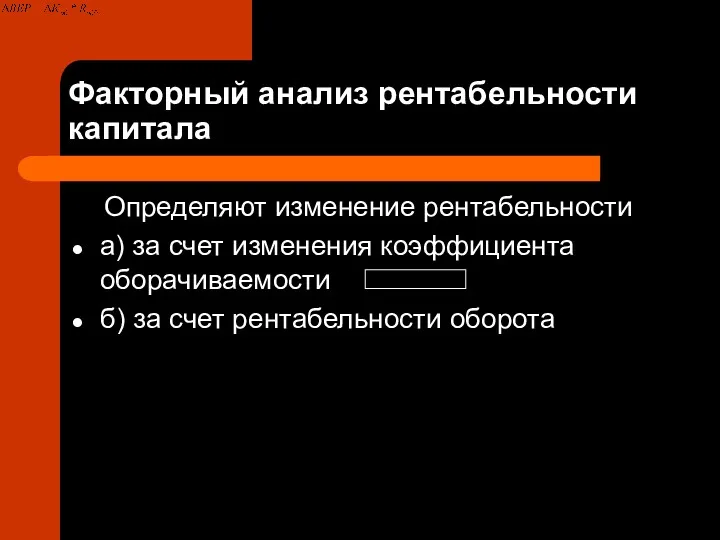

Факторный анализ рентабельности капитала

Определяют изменение рентабельности

а) за счет

Факторный анализ рентабельности капитала

Определяют изменение рентабельности

а) за счет

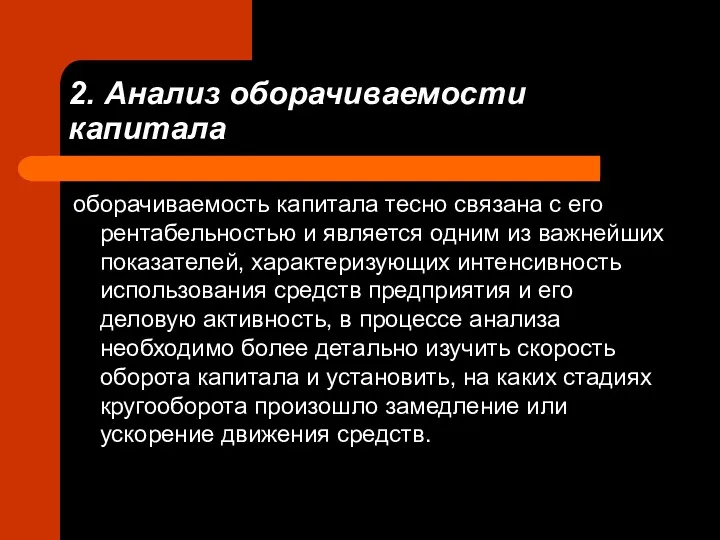

2. Анализ оборачиваемости капитала

оборачиваемость капитала тесно связана с его рентабельностью и

2. Анализ оборачиваемости капитала

оборачиваемость капитала тесно связана с его рентабельностью и

Показатели скорости оборачиваемости капитала

• коэффициэнт оборачиваемости (Коб);

• продолжительность одного оборота капитала

Показатели скорости оборачиваемости капитала

• коэффициэнт оборачиваемости (Коб);

• продолжительность одного оборота капитала

Расчет средних остатков капитала и его составных частей

Средние остатки всего капитала

Расчет средних остатков капитала и его составных частей

Средние остатки всего капитала

Порядок проведения анализа

Анализ продолжительности оборота капитала

изучение изменения оборачиваемости оборотного капитала

Порядок проведения анализа

Анализ продолжительности оборота капитала

изучение изменения оборачиваемости оборотного капитала

Результат анализа

Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости

Результат анализа

Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости

Положительный результат

Доход можно представить в виде произведения среднегодовой суммы капитала, коэффициента

Положительный результат

Доход можно представить в виде произведения среднегодовой суммы капитала, коэффициента

Факторный анализ дохода

Увеличение суммы дохода за счет изменения коэффициента оборачиваемости капитала

Факторный анализ дохода

Увеличение суммы дохода за счет изменения коэффициента оборачиваемости капитала

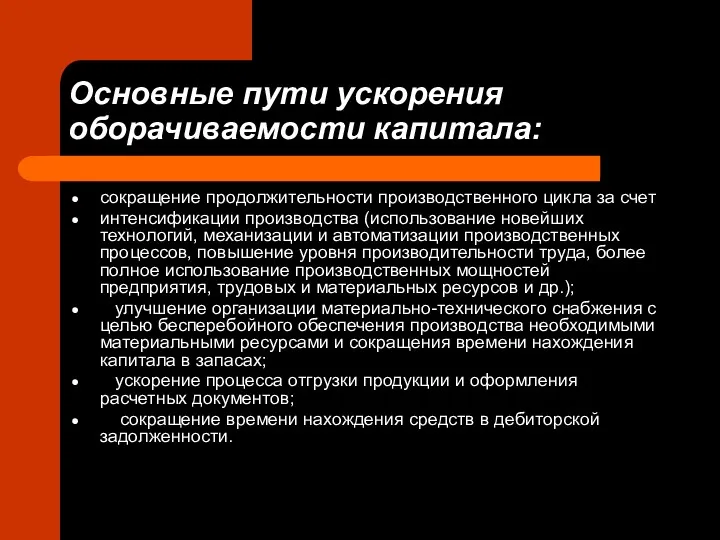

Основные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет

интенсификации

Основные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет

интенсификации

Оценка эффективности использования заемного капитала. Эффект финансового рычага

Одним из показателей,

Оценка эффективности использования заемного капитала. Эффект финансового рычага

Одним из показателей,

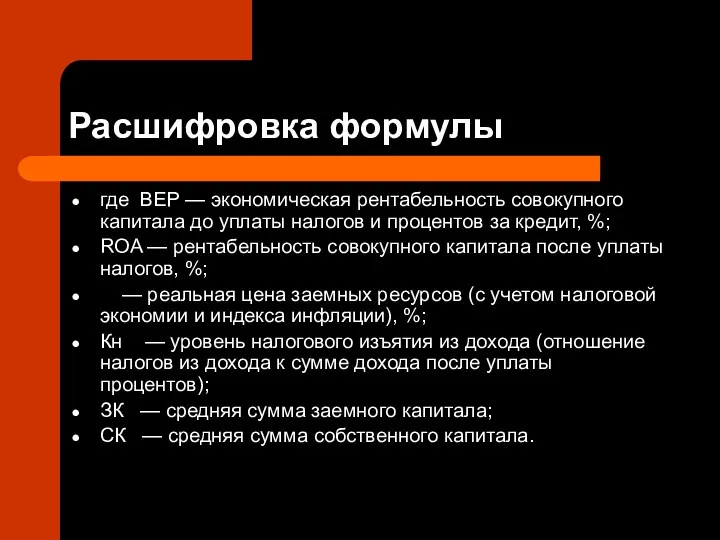

Расшифровка формулы

где ВЕР — экономическая рентабельность совокупного капитала до уплаты налогов

Расшифровка формулы

где ВЕР — экономическая рентабельность совокупного капитала до уплаты налогов

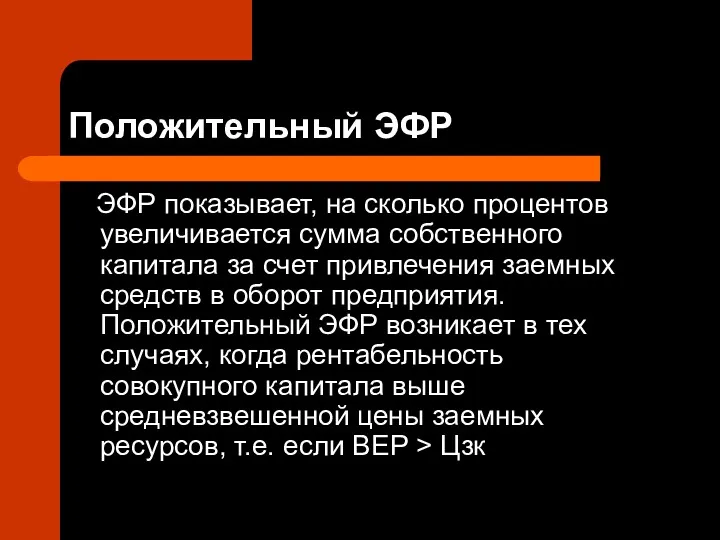

Положительный ЭФР

ЭФР показывает, на сколько процентов увеличивается сумма собственного капитала

Положительный ЭФР

ЭФР показывает, на сколько процентов увеличивается сумма собственного капитала

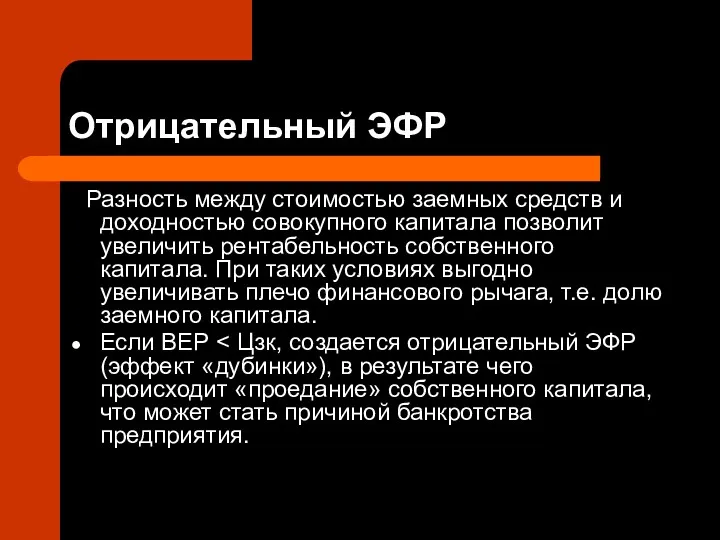

Отрицательный ЭФР

Разность между стоимостью заемных средств и доходностью совокупного капитала

Отрицательный ЭФР

Разность между стоимостью заемных средств и доходностью совокупного капитала

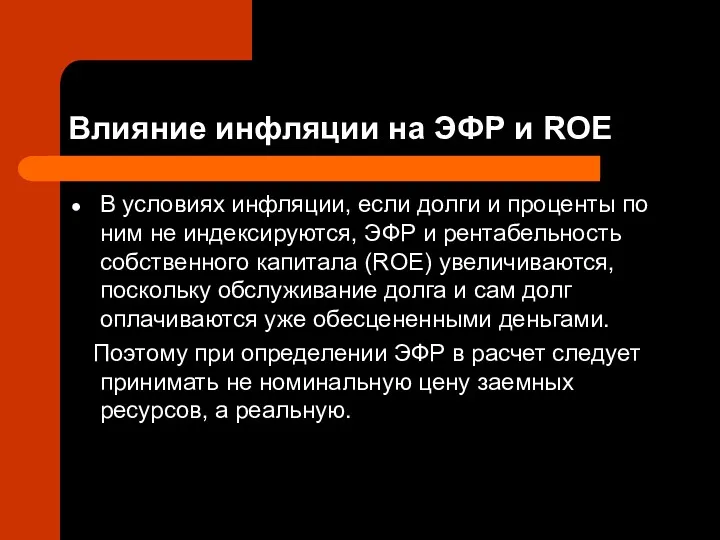

Влияние инфляции на ЭФР и ROE

В условиях инфляции, если долги и

Влияние инфляции на ЭФР и ROE

В условиях инфляции, если долги и

Реальная цена заемных ресурсов

где И — темп инфляции в виде десятичной

Реальная цена заемных ресурсов

где И — темп инфляции в виде десятичной

Влияние инфляции на ЭФР

Поскольку в результате инфляции происходит обесценивание и суммы

Влияние инфляции на ЭФР

Поскольку в результате инфляции происходит обесценивание и суммы

Факторный анализ доходности собственного капитала

Рентабельность собственного капитала (ROE) замыкает всю

Факторный анализ доходности собственного капитала

Рентабельность собственного капитала (ROE) замыкает всю

Рентабельность собственного капитала

Рентабельность собственного капитала

Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Страховые программы АльфаСтрахование

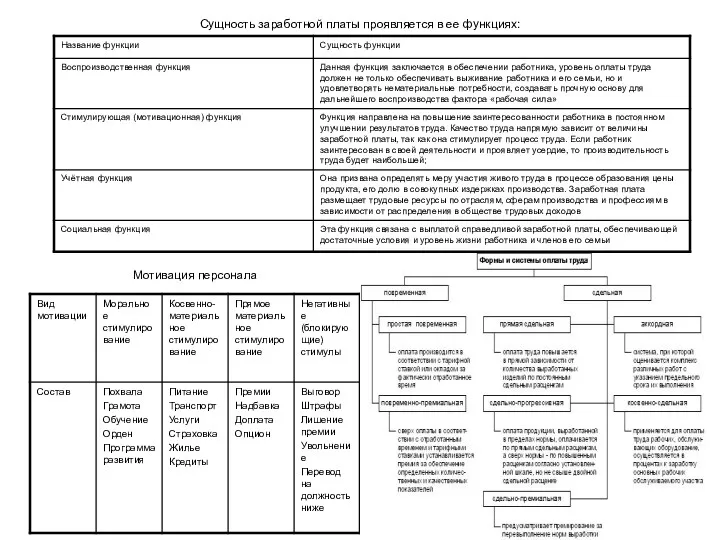

Страховые программы АльфаСтрахование Формы и системы оплаты труда

Формы и системы оплаты труда Adjusting Entries

Adjusting Entries Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого

Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого Пособия по безработице

Пособия по безработице Кредит. Признаки кредита

Кредит. Признаки кредита Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Заработная плата

Заработная плата Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Ақша базасы

Ақша базасы Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Понятие субъектов страхового дела

Понятие субъектов страхового дела The official currency japanese, yen

The official currency japanese, yen Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Организация работы органов власти

Организация работы органов власти місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Финансовые пирамиды

Финансовые пирамиды Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України