- Налоговое право

Содержание

- 3. Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения,

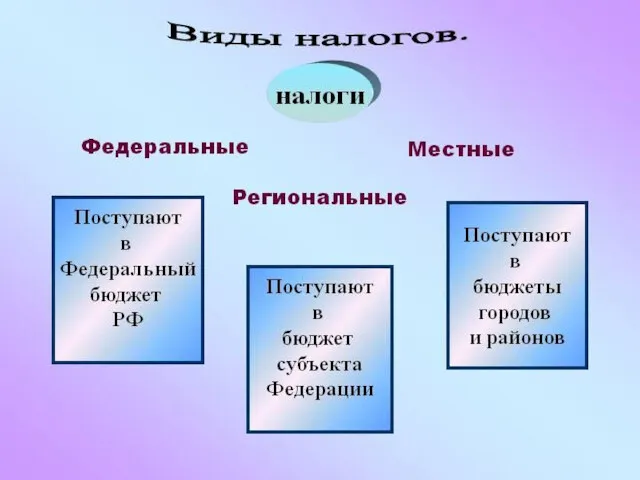

- 4. Основные нормативно правовые акты 1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство

- 5. Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 6. Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность - отчуждение денежных средств - направленность на

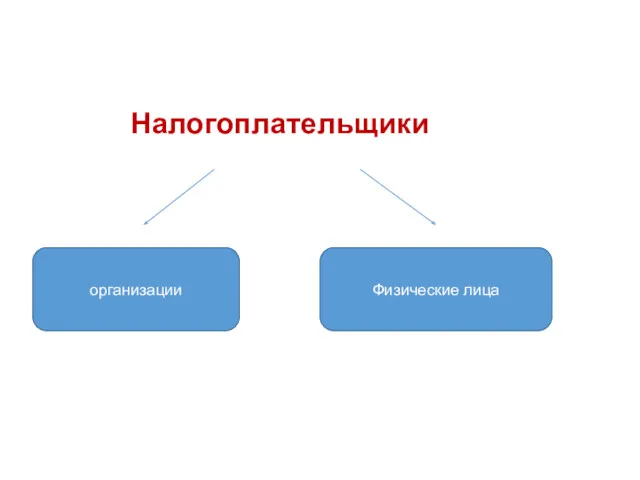

- 9. Налогоплательщики организации Физические лица

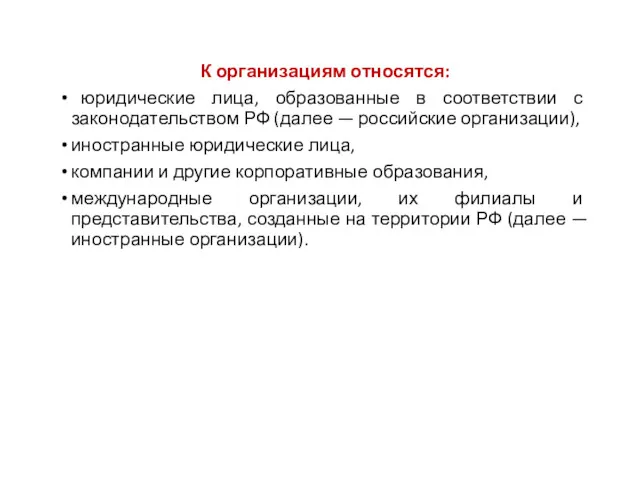

- 10. К организациям относятся: юридические лица, образованные в соответствии с законодательством РФ (далее — российские организации), иностранные

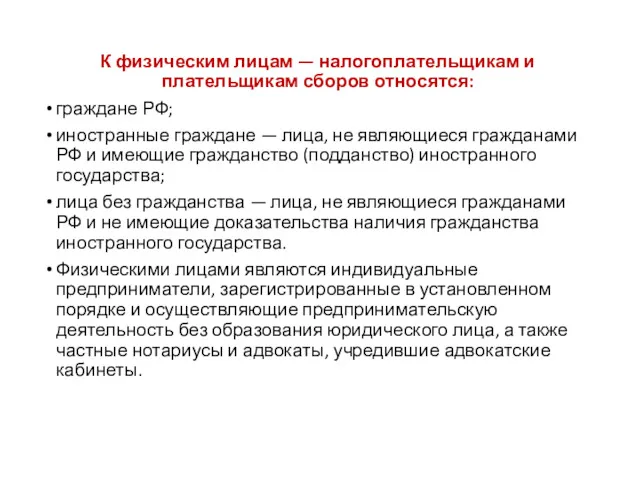

- 11. К физическим лицам — налогоплательщикам и плательщикам сборов относятся: граждане РФ; иностранные граждане — лица, не

- 12. Налоговые агенты Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по

- 13. Федеральная налоговая служба (ФНС России) федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за

- 14. Объектами налогообложения являются: · прибыль (доход); · стоимость определенных товаров; · добавленная стоимость продукции, работ, услуг;

- 15. Функции налога Фискальная функция заключается в сборе денежных средств для создания государственных денежных фондов и материальных

- 16. Налоговое правонарушение это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или

- 18. Скачать презентацию

Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует

Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует

Основные нормативно правовые акты

1) Конституция РФ;

2) специальное налоговое законодательство, которое включает:

а) федеральное законодательство о

Основные нормативно правовые акты

1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство о

Сущность налога

Под налогом понимается

обязательный,

индивидуально безвозмездный платеж,

взимаемый с

Сущность налога

Под налогом понимается

обязательный,

индивидуально безвозмездный платеж,

взимаемый с

Характерные черты налога как платежа -

обязательность-

индивидуальная безвозмездность

- отчуждение денежных средств

-

Характерные черты налога как платежа -

обязательность-

индивидуальная безвозмездность

- отчуждение денежных средств

-

Налогоплательщики

организации

Физические лица

Налогоплательщики

организации

Физические лица

К организациям относятся:

юридические лица, образованные в соответствии с законодательством РФ

К организациям относятся:

юридические лица, образованные в соответствии с законодательством РФ

К физическим лицам — налогоплательщикам и плательщикам сборов относятся:

граждане РФ;

иностранные граждане

К физическим лицам — налогоплательщикам и плательщикам сборов относятся:

граждане РФ;

иностранные граждане

Налоговые агенты

Налоговыми агентами признаются лица, на которых в соответствии с

Налоговые агенты

Налоговыми агентами признаются лица, на которых в соответствии с

Федеральная налоговая служба (ФНС России)

федеральный орган исполнительной власти, осуществляющий функции по контролю и

Федеральная налоговая служба (ФНС России)

федеральный орган исполнительной власти, осуществляющий функции по контролю и

Объектами налогообложения являются:

· прибыль (доход);

· стоимость определенных товаров;

· добавленная стоимость продукции,

Объектами налогообложения являются: · прибыль (доход); · стоимость определенных товаров; · добавленная стоимость продукции,

Функции налога

Фискальная функция заключается в сборе денежных средств для создания государственных

Функции налога

Фискальная функция заключается в сборе денежных средств для создания государственных

Налоговое правонарушение

это виновно совершенное противоправное (в нарушение законодательства о налогах и

Налоговое правонарушение

это виновно совершенное противоправное (в нарушение законодательства о налогах и

Национальная безопасность Российской Федерации

Национальная безопасность Российской Федерации Источники права в Соединенном Королевстве

Источники права в Соединенном Королевстве Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері

Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері Информационно-справочная документация

Информационно-справочная документация Порядок и условия прохождения службы в таможенных органах

Порядок и условия прохождения службы в таможенных органах Функции государства. Понятие и классификация

Функции государства. Понятие и классификация Гражданское право как отрасль права

Гражданское право как отрасль права Подготовка исходно-разрешительной документации на строительство административного здания в г. Тимашевске

Подготовка исходно-разрешительной документации на строительство административного здания в г. Тимашевске Государство как особый социальный институт и его функции

Государство как особый социальный институт и его функции Понятие, содержание и назначение уголовного процесса (судопроизводства)

Понятие, содержание и назначение уголовного процесса (судопроизводства) Қазақстан Республикасының азаматтық кодексi

Қазақстан Республикасының азаматтық кодексi Карне право і карна юстиція у Стародавньому Римі. Основи римського права. Лекція 10

Карне право і карна юстиція у Стародавньому Римі. Основи римського права. Лекція 10 Изменения в порядке выдачи листков нетрудоспособности с 14.12.2020

Изменения в порядке выдачи листков нетрудоспособности с 14.12.2020 Государственная социальная помощь

Государственная социальная помощь Содействие работодателей в обеспечении занятости населения

Содействие работодателей в обеспечении занятости населения Гражданско-правовой договор

Гражданско-правовой договор Порядок подачи документов

Порядок подачи документов Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_

Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_ Защита прав лиц с ограниченными возможностями

Защита прав лиц с ограниченными возможностями Система государственной службы РФ

Система государственной службы РФ Порядок заключения трудового договора

Порядок заключения трудового договора Қылмыстылық себептері мен шарттары

Қылмыстылық себептері мен шарттары Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Конституция РФ - основной закон государства. (Лекция 5)

Конституция РФ - основной закон государства. (Лекция 5) Конкурентные отношения в сфере ЖКХ

Конкурентные отношения в сфере ЖКХ Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя

Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя Государственные символы Донецкой Народной Республики

Государственные символы Донецкой Народной Республики Задачи. Государственная аттестация. Налоги

Задачи. Государственная аттестация. Налоги