- Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг

Содержание

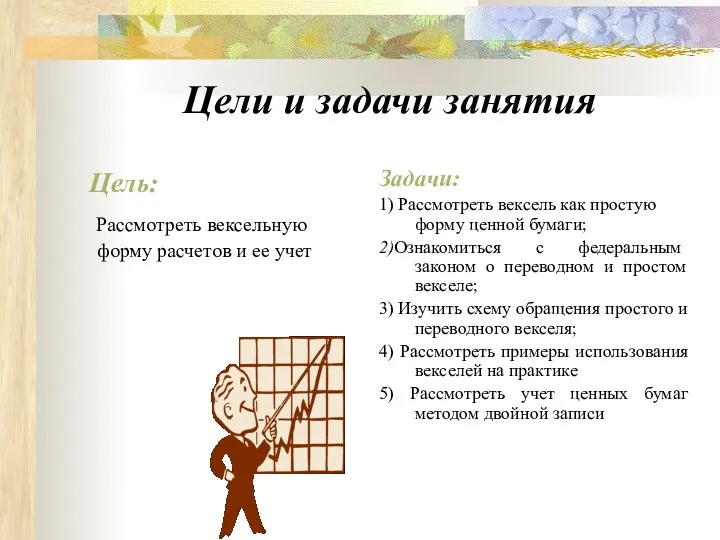

- 2. Цели и задачи занятия Цель: Рассмотреть вексельную форму расчетов и ее учет Задачи: 1) Рассмотреть вексель

- 3. Нормативные документы 1.Федеральный закон «О переводном и простом векселе» от 11 марта 1997г. № 48-ФЗ регламентируется

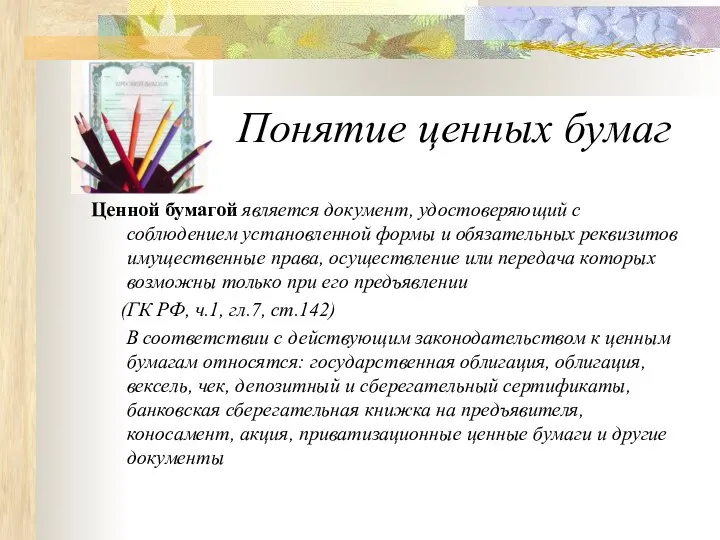

- 4. Понятие ценных бумаг Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные

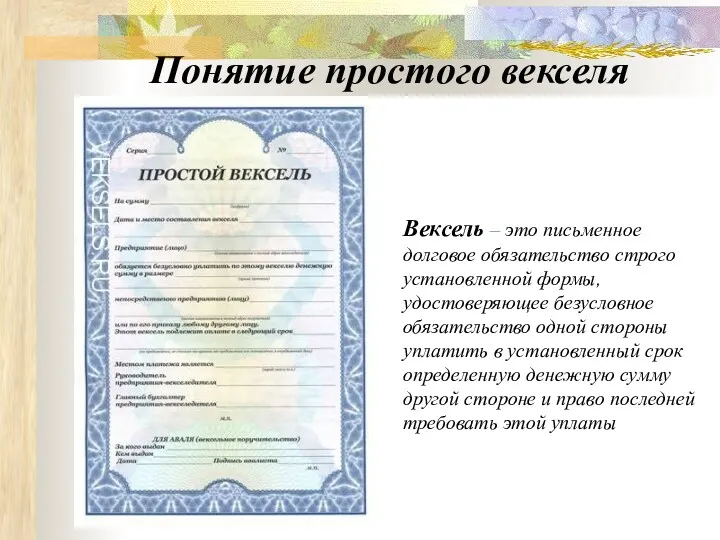

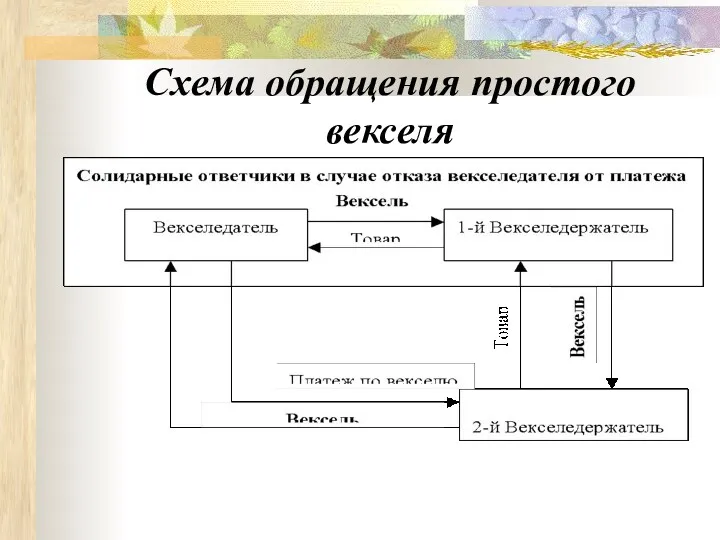

- 5. Понятие простого векселя Вексель – это письменное долговое обязательство строго установленной формы, удостоверяющее безусловное обязательство одной

- 6. Схема обращения простого векселя

- 7. Понятие переводного векселя В переводном векселе участвуют три и более лица. Плательщиком является не векселедатель (трассант),

- 8. Схема обращения переводного векселя

- 9. Передача векселя ИНДОССАНТ – лицо, передающее вексель ИНДОССАТ- лицо, принимающее вексель

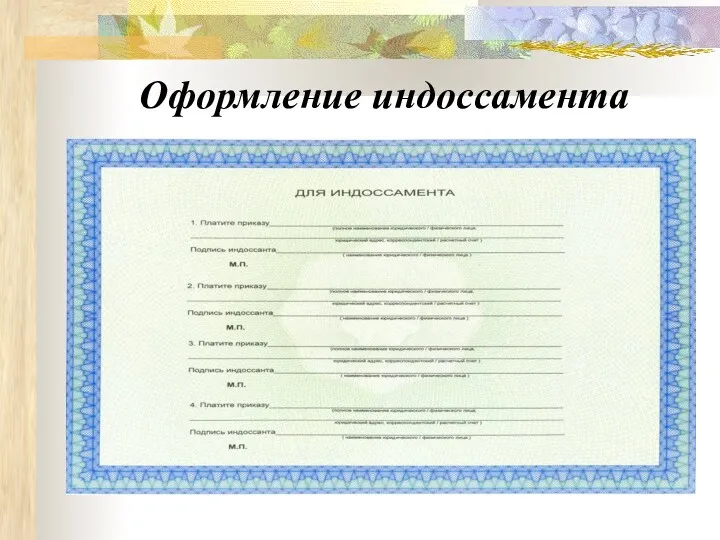

- 10. Оформление индоссамента

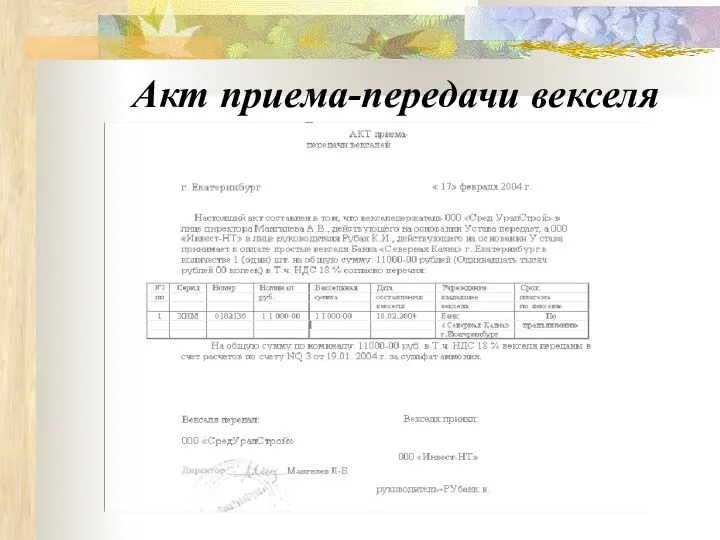

- 11. Акт приема-передачи векселя

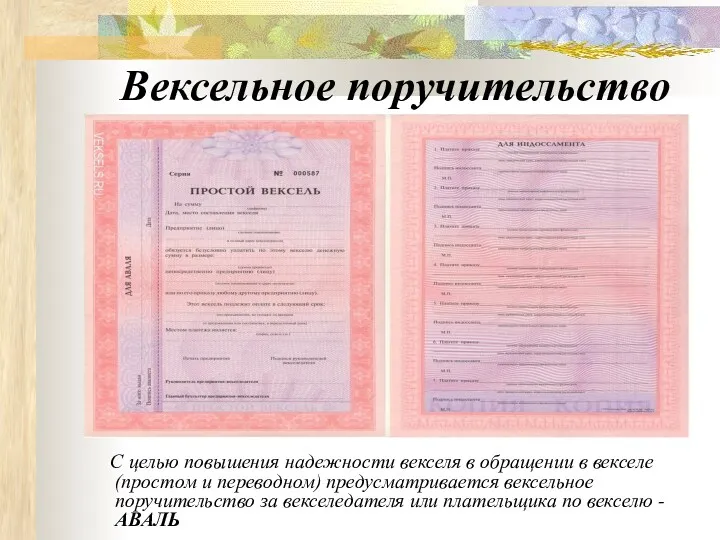

- 12. Вексельное поручительство С целью повышения надежности векселя в обращении в векселе (простом и переводном) предусматривается вексельное

- 13. Схема авалирования векселей клиента

- 14. Учет ценных бумаг Ценные бумаги отражаются по учетным ценам в бухгалтерском балансе и принимаются к учету

- 15. К счету 58 открывают субсчета 58-1 Паи и акции 58-2 Долговые ценные бумаги 58-3 Предоставленные займы

- 16. В соответствии с ПБУ 19/02 «Учет финансовых вложений» Активы принимаются к учету в качестве финансовых вложений

- 17. Финансовые вложения Государственные и муниципальные ценные бумаги Вклады в уставные капиталы других организаций Депозитные вклады в

- 18. Не являются фин.вложениями: собственные акции, выкупленные у акционеров вложения в недвижимое имущество драгоценные металлы, произведения искусства

- 19. Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации, векселя) и объектам, в которые

- 21. Все ценные бумаги, которые хранятся на предприятии, должны регистрироваться в книге ценных бумаг. Книга должна быть

- 22. При использовании журнально-ордерной формы учета записи по кредиту 58 счета производят в журнале-ордере №8 и в

- 23. Международными стандартами, регулирующими учет финансовых инструментов являются МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации»

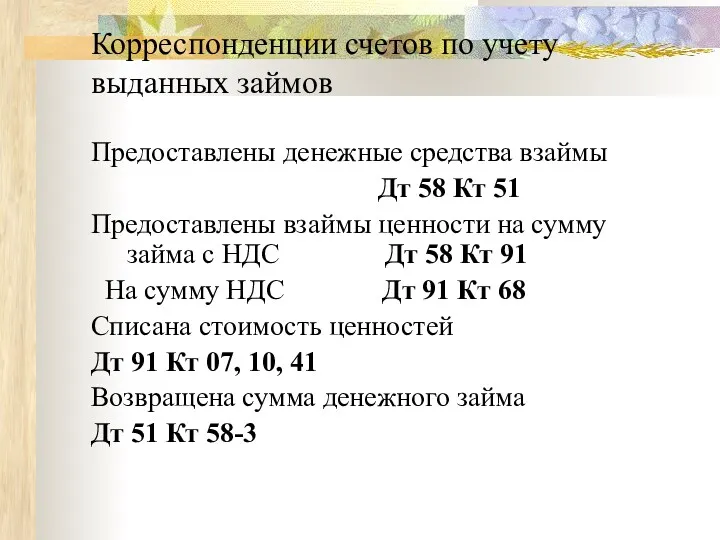

- 24. Корреспонденции счетов по учету выданных займов Предоставлены денежные средства взаймы Дт 58 Кт 51 Предоставлены взаймы

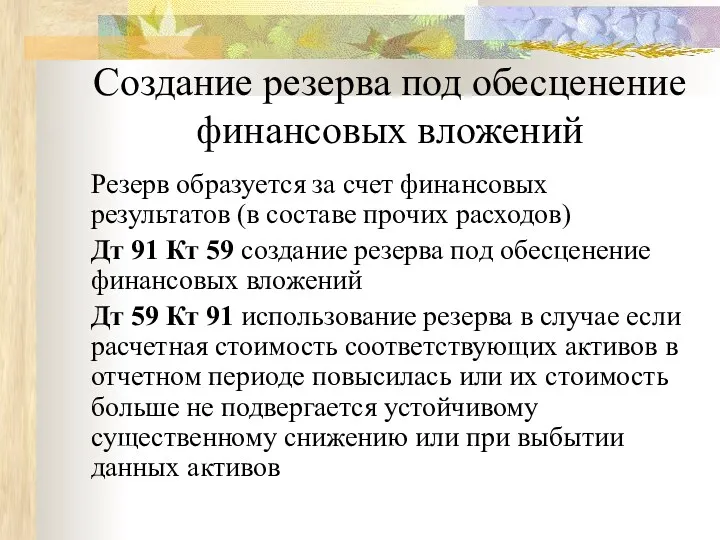

- 25. Создание резерва под обесценение финансовых вложений Резерв образуется за счет финансовых результатов (в составе прочих расходов)

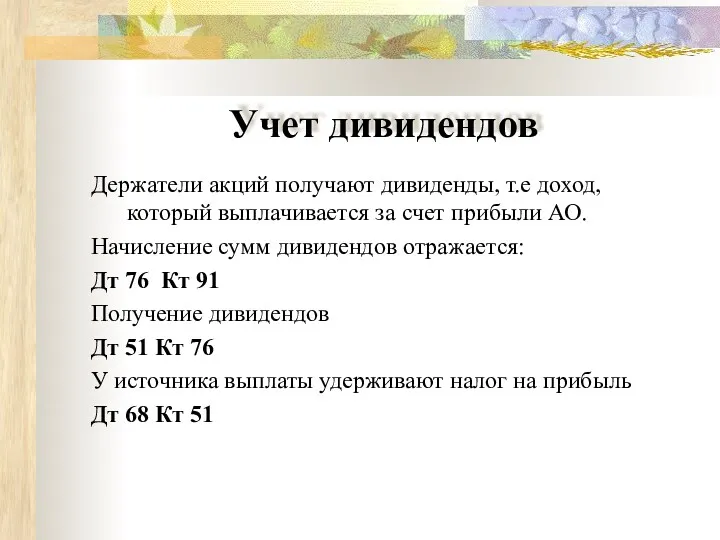

- 26. Учет дивидендов Держатели акций получают дивиденды, т.е доход, который выплачивается за счет прибыли АО. Начисление сумм

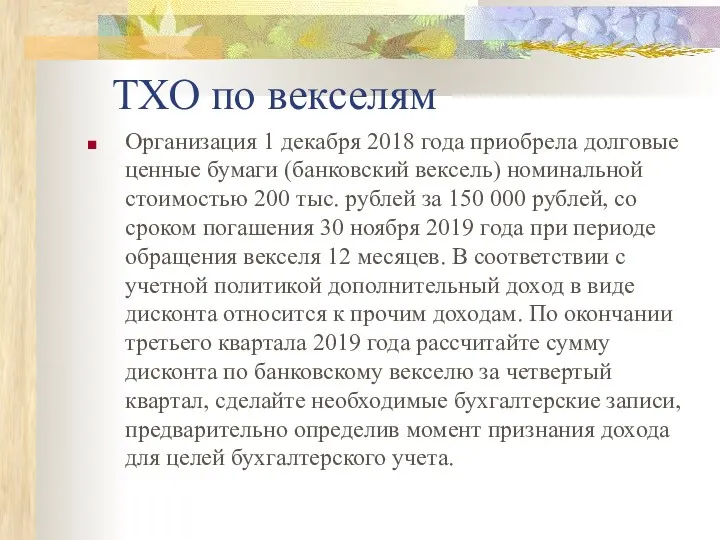

- 27. ТХО по векселям Организация 1 декабря 2018 года приобрела долговые ценные бумаги (банковский вексель) номинальной стоимостью

- 28. Решение Сумма дисконта по банковскому векселю за четвертый квартал 2019 года составит 50 000/12*2мес=8333-33. Моментом признания

- 30. Скачать презентацию

Цели и задачи занятия

Цель:

Рассмотреть вексельную форму расчетов и ее

Цели и задачи занятия

Цель:

Рассмотреть вексельную форму расчетов и ее

Нормативные документы

1.Федеральный закон «О переводном и простом векселе» от 11

Нормативные документы

1.Федеральный закон «О переводном и простом векселе» от 11

Понятие ценных бумаг

Ценной бумагой является документ, удостоверяющий с соблюдением установленной

Понятие ценных бумаг

Ценной бумагой является документ, удостоверяющий с соблюдением установленной

Понятие простого векселя

Вексель – это письменное долговое обязательство строго установленной

Понятие простого векселя

Вексель – это письменное долговое обязательство строго установленной

Схема обращения простого векселя

Схема обращения простого векселя

Понятие переводного векселя

В переводном векселе участвуют три и более лица.

Понятие переводного векселя

В переводном векселе участвуют три и более лица.

Схема обращения переводного векселя

Схема обращения переводного векселя

Передача векселя

ИНДОССАНТ – лицо, передающее вексель

ИНДОССАТ- лицо, принимающее вексель

Передача векселя

ИНДОССАНТ – лицо, передающее вексель

ИНДОССАТ- лицо, принимающее вексель

Оформление индоссамента

Оформление индоссамента

Акт приема-передачи векселя

Акт приема-передачи векселя

Вексельное поручительство

С целью повышения надежности векселя в обращении в векселе

Вексельное поручительство

С целью повышения надежности векселя в обращении в векселе

Схема авалирования векселей клиента

Схема авалирования векселей клиента

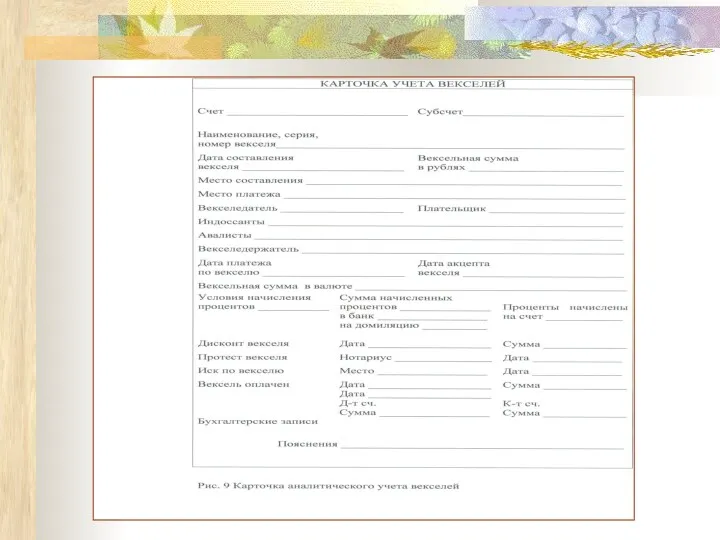

Учет ценных бумаг

Ценные бумаги отражаются по учетным ценам в бухгалтерском балансе

Учет ценных бумаг

Ценные бумаги отражаются по учетным ценам в бухгалтерском балансе

К счету 58 открывают субсчета

58-1 Паи и акции

58-2 Долговые ценные

К счету 58 открывают субсчета

58-1 Паи и акции

58-2 Долговые ценные

В соответствии с ПБУ 19/02 «Учет финансовых вложений»

Активы принимаются к учету

В соответствии с ПБУ 19/02 «Учет финансовых вложений»

Активы принимаются к учету

Финансовые вложения

Государственные и муниципальные ценные бумаги

Вклады в уставные капиталы других организаций

Депозитные

Финансовые вложения

Государственные и муниципальные ценные бумаги

Вклады в уставные капиталы других организаций

Депозитные

Не являются фин.вложениями:

собственные акции, выкупленные у акционеров

вложения в недвижимое имущество

драгоценные

Не являются фин.вложениями:

собственные акции, выкупленные у акционеров

вложения в недвижимое имущество

драгоценные

Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации,

Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации,

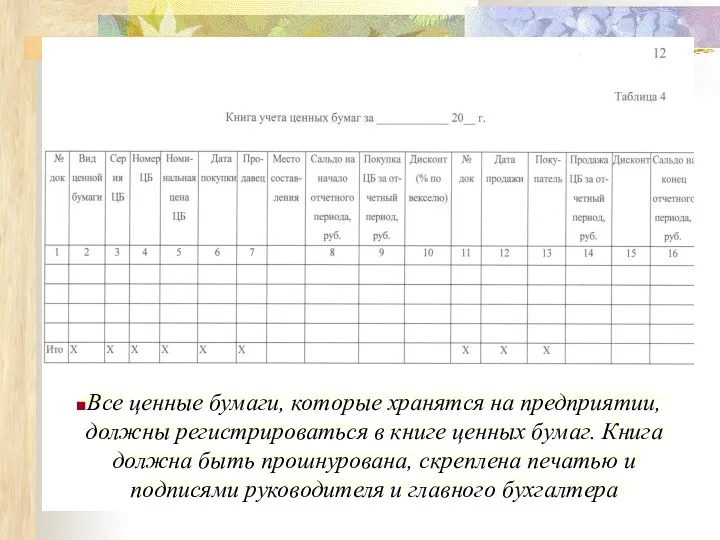

Все ценные бумаги, которые хранятся на предприятии, должны регистрироваться в книге

Все ценные бумаги, которые хранятся на предприятии, должны регистрироваться в книге

При использовании журнально-ордерной формы учета записи по кредиту 58 счета производят

При использовании журнально-ордерной формы учета записи по кредиту 58 счета производят

Международными стандартами, регулирующими учет финансовых инструментов являются

МСФО (IAS) 32 «Финансовые инструменты:

Международными стандартами, регулирующими учет финансовых инструментов являются

МСФО (IAS) 32 «Финансовые инструменты:

Корреспонденции счетов по учету выданных займов

Предоставлены денежные средства взаймы

Дт

Корреспонденции счетов по учету выданных займов

Предоставлены денежные средства взаймы

Дт

Создание резерва под обесценение финансовых вложений

Резерв образуется за счет финансовых результатов

Создание резерва под обесценение финансовых вложений

Резерв образуется за счет финансовых результатов

Учет дивидендов

Держатели акций получают дивиденды, т.е доход, который выплачивается за счет

Учет дивидендов

Держатели акций получают дивиденды, т.е доход, который выплачивается за счет

ТХО по векселям

Организация 1 декабря 2018 года приобрела долговые ценные бумаги

ТХО по векселям

Организация 1 декабря 2018 года приобрела долговые ценные бумаги

Решение

Сумма дисконта по банковскому векселю за четвертый квартал 2019 года составит

Решение

Сумма дисконта по банковскому векселю за четвертый квартал 2019 года составит

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности