- Методологические основы принятия финансовых решений

Содержание

- 2. Тема 4 Методологические основы принятия финансовых решений 4.1 Оценка стоимости денег во времени. Понятие настоящей и

- 3. Одна и та же сумма денег в разные периоды времени имеет разную стоимость; Стоимость в настоящее

- 4. 4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

- 5. Основные понятия Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег Простые проценты, которые выплачиваются (или

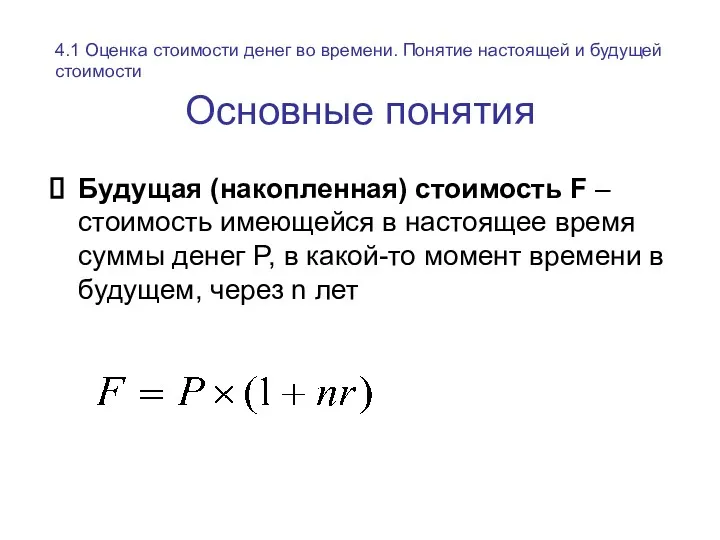

- 6. Основные понятия Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время суммы денег P, в

- 7. Сложные проценты Если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, для

- 8. График накопления по простым и сложным процентам Сложные проценты Простые проценты 1 год Количество периодов n

- 9. Дисконтирование Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей

- 10. Эффективная процентная ставка Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат,

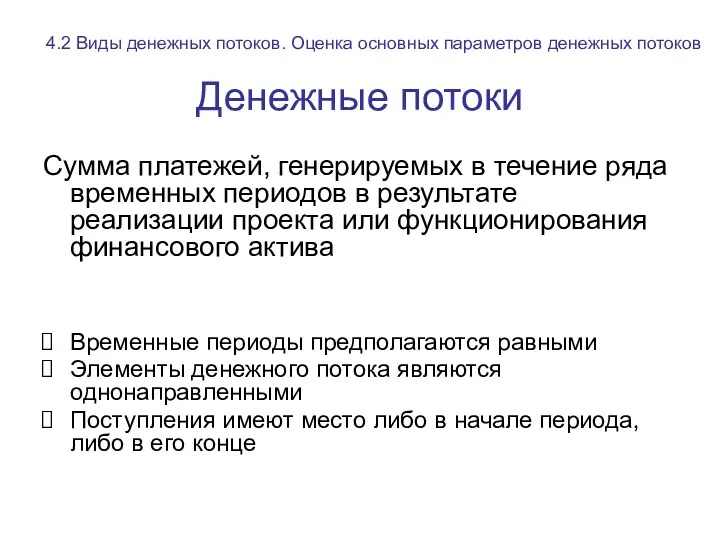

- 11. Денежные потоки Сумма платежей, генерируемых в течение ряда временных периодов в результате реализации проекта или функционирования

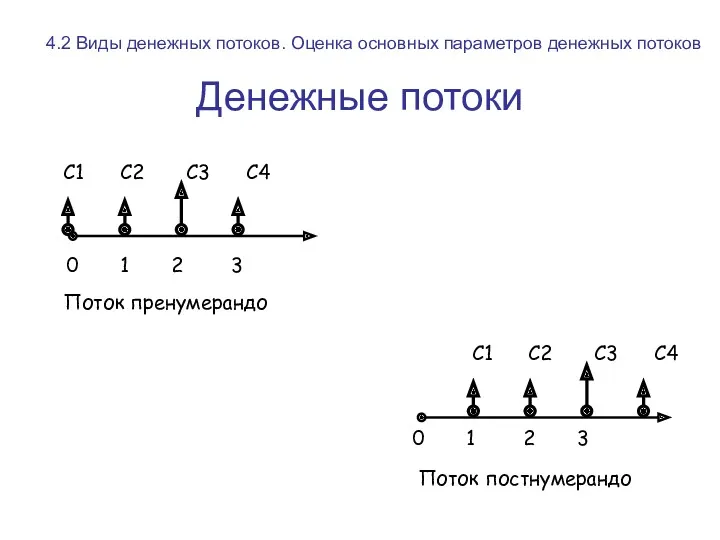

- 12. Денежные потоки 0 1 2 3 Поток постнумерандо 0 1 2 3 С1 С2 С3 С4

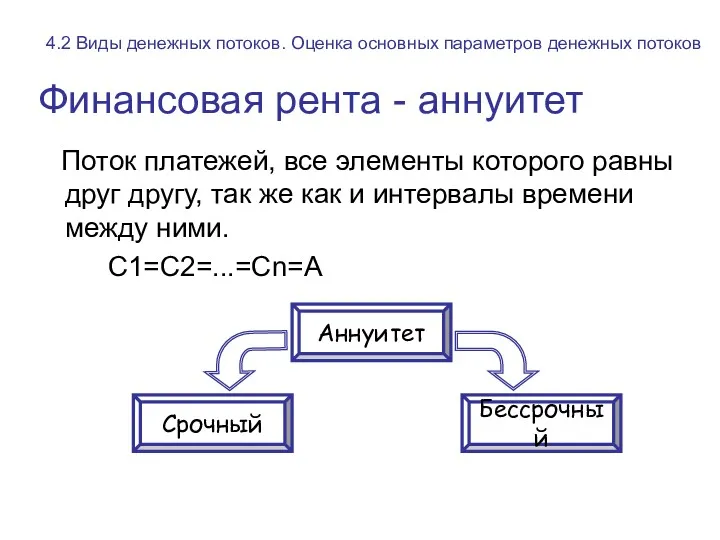

- 13. Финансовая рента - аннуитет Поток платежей, все элементы которого равны друг другу, так же как и

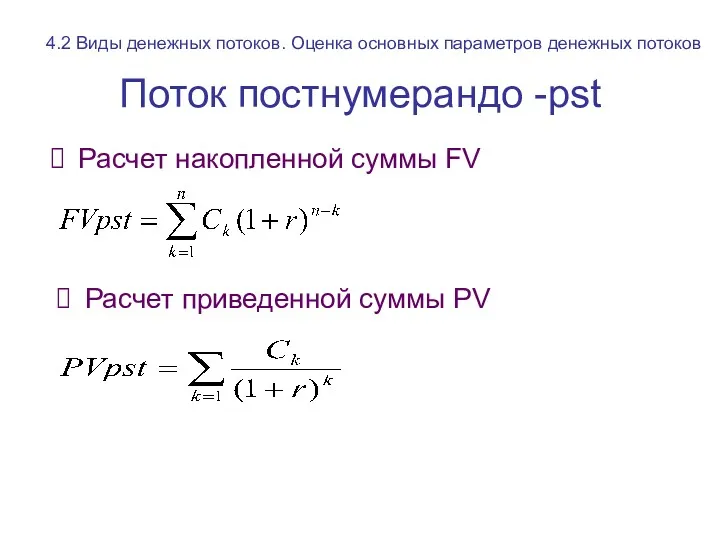

- 14. Поток постнумерандо -pst Расчет накопленной суммы FV Расчет приведенной суммы PV 4.2 Виды денежных потоков. Оценка

- 15. Поток постнумерандо -pst Расчет для аннуитета 4.2 Виды денежных потоков. Оценка основных параметров денежных потоков

- 16. Поток пренумерандо-pre Расчет накопленной суммы FV Расчет приведенной суммы PV 4.2 Виды денежных потоков. Оценка основных

- 17. Поток пренумерандо-pre Расчет для аннуитета 4.2 Виды денежных потоков. Оценка основных параметров денежных потоков

- 18. Денежный поток для бессрочного аннуитета Прямая задача смысла не имеет Расчет настоящей стоимости производится по формуле

- 19. Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других компаний 4.3 Методы оценки основных

- 20. 4.3 Методы оценки основных финансовых активов Основные характеристики финансовых активов

- 21. Теории оценки внутренней стоимости актива Vt Прошлое Настоящее Будущее Время t Vt Технократический анализ Фундаментальный анализ

- 22. Фундаментальный подход Для оценки финансового актива необходимо знать величину и временную структуру обеспечиваемых им денежных потоков.

- 23. Фундаментальный подход Расчет производится по формуле Уильямса 4.3 Методы оценки основных финансовых активов

- 24. ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ Общий поток денежных средств Номинал, получаемый при погашении облигаций Периодически выплачиваемые купонные (для

- 25. Для долевых инструментов Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных выплат Внутренняя стоимость Vt

- 26. Вопросы для самопроверки Тема 4 Методологические основы принятия финансовых решений 1. В чем состоит принципиальная разница

- 27. Основная литература Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для студ. вузов / В.

- 29. Скачать презентацию

Тема 4 Методологические основы принятия финансовых решений

4.1 Оценка стоимости денег во

Тема 4 Методологические основы принятия финансовых решений

4.1 Оценка стоимости денег во

Одна и та же сумма денег в разные периоды времени имеет

Одна и та же сумма денег в разные периоды времени имеет

4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

Основные понятия

Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег

Простые

Основные понятия

Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег

Простые

Основные понятия

Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время

Основные понятия

Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время

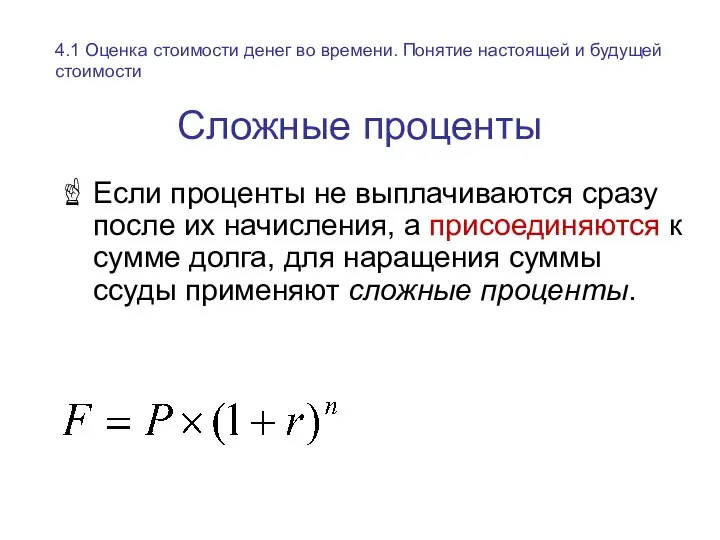

Сложные проценты

Если проценты не выплачиваются сразу после их начисления, а присоединяются

Сложные проценты

Если проценты не выплачиваются сразу после их начисления, а присоединяются

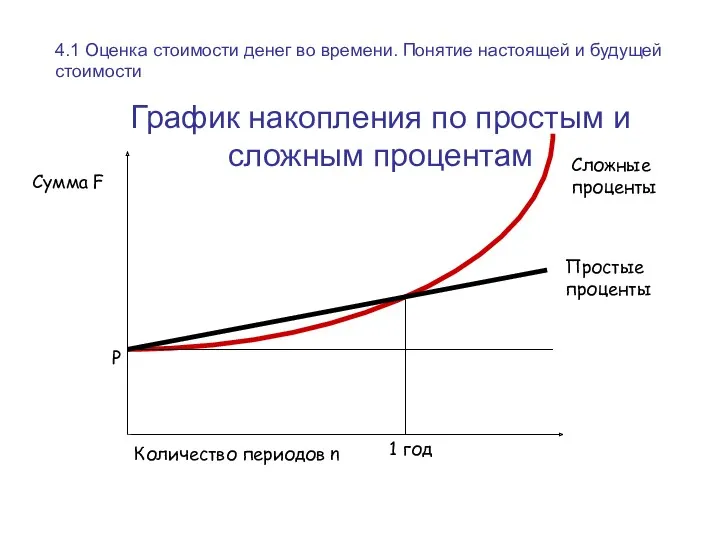

График накопления по простым и сложным процентам

Сложные проценты

Простые проценты

1 год

Количество периодов

График накопления по простым и сложным процентам

Сложные проценты

Простые проценты

1 год

Количество периодов

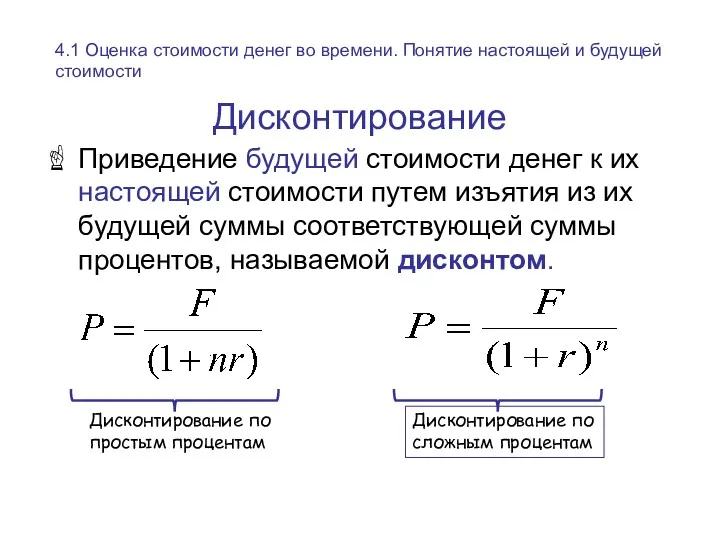

Дисконтирование

Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из

Дисконтирование

Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из

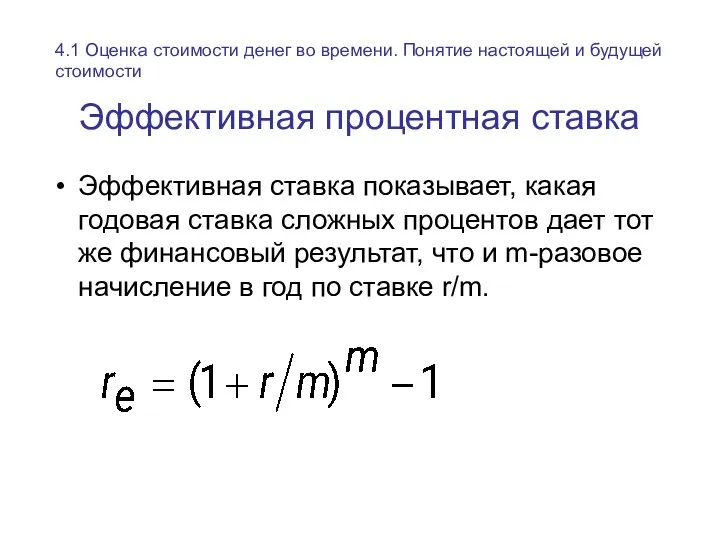

Эффективная процентная ставка

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Эффективная процентная ставка

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Денежные потоки

Сумма платежей, генерируемых в течение ряда временных периодов в результате

Денежные потоки

Сумма платежей, генерируемых в течение ряда временных периодов в результате

Денежные потоки

0 1 2 3

Поток постнумерандо

0 1 2 3

С1 С2 С3

Денежные потоки

0 1 2 3

Поток постнумерандо

0 1 2 3

С1 С2 С3

Финансовая рента - аннуитет

Поток платежей, все элементы которого равны друг

Финансовая рента - аннуитет

Поток платежей, все элементы которого равны друг

Поток постнумерандо -pst

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных

Поток постнумерандо -pst

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных

Поток постнумерандо -pst

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров

Поток постнумерандо -pst

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров

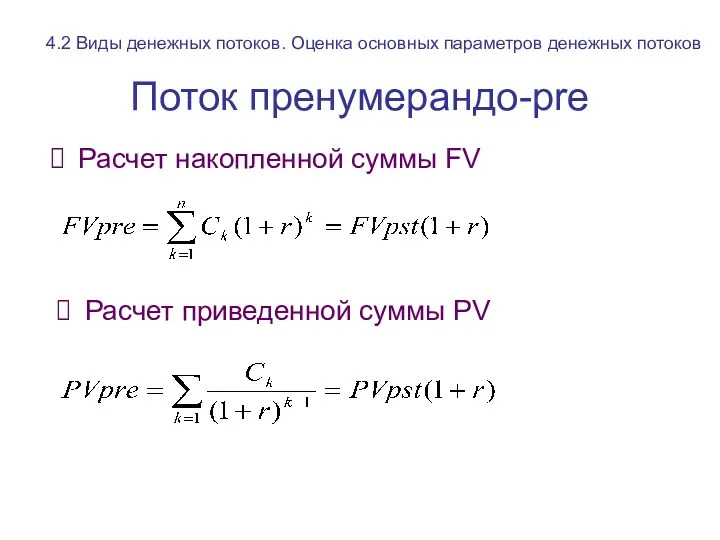

Поток пренумерандо-pre

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных потоков.

Поток пренумерандо-pre

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных потоков.

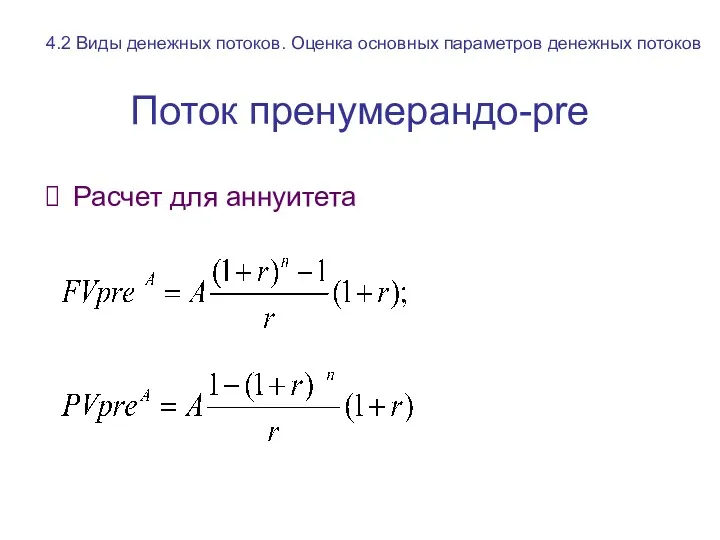

Поток пренумерандо-pre

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров денежных

Поток пренумерандо-pre

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров денежных

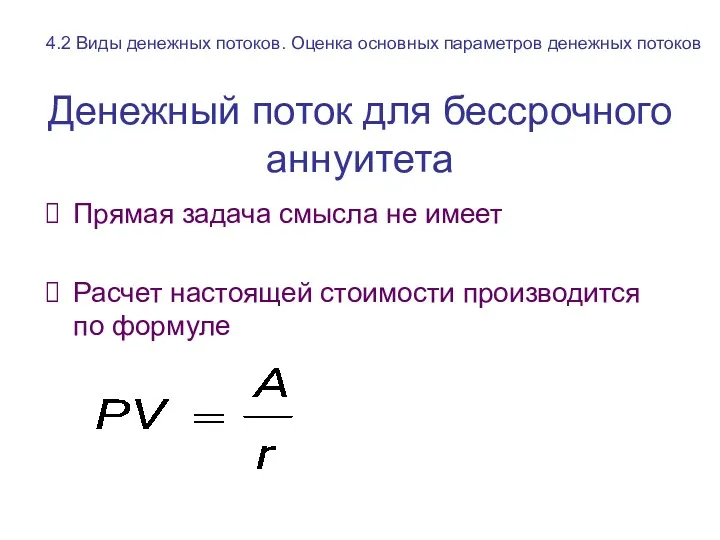

Денежный поток для бессрочного аннуитета

Прямая задача смысла не имеет

Расчет настоящей стоимости

Денежный поток для бессрочного аннуитета

Прямая задача смысла не имеет

Расчет настоящей стоимости

Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других

Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других

4.3 Методы оценки основных финансовых активов

Основные характеристики финансовых активов

4.3 Методы оценки основных финансовых активов

Основные характеристики финансовых активов

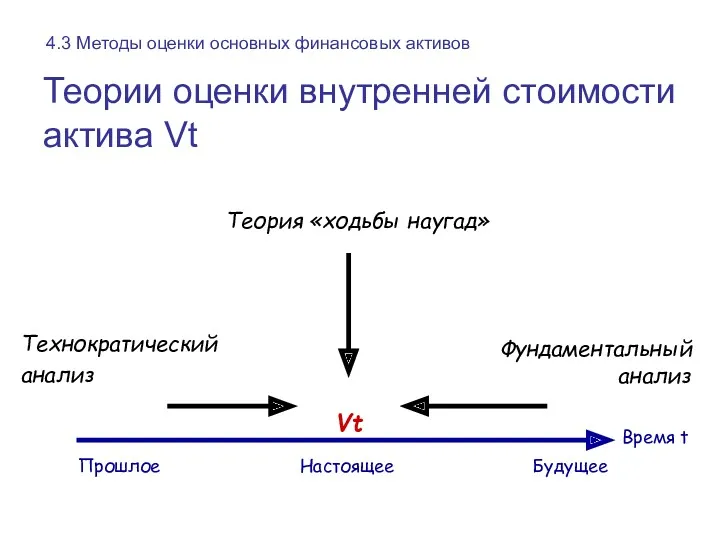

Теории оценки внутренней стоимости актива Vt

Прошлое Настоящее Будущее

Время t

Vt

Технократический

анализ

Фундаментальный

Теории оценки внутренней стоимости актива Vt

Прошлое Настоящее Будущее

Время t

Vt

Технократический

анализ

Фундаментальный

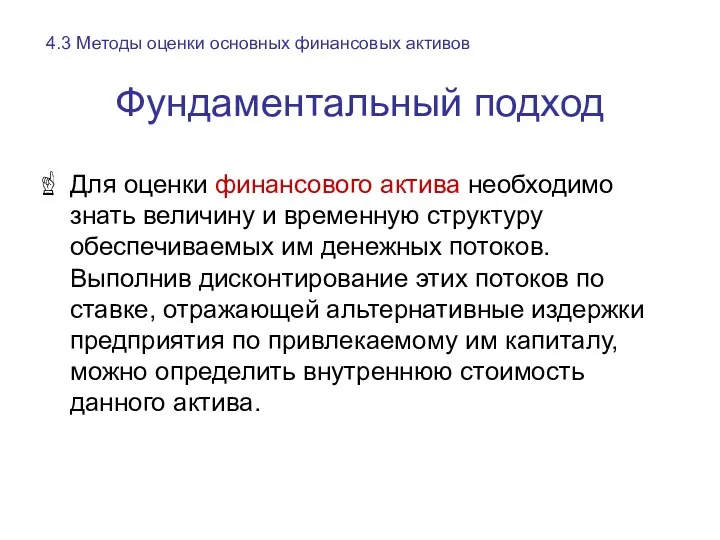

Фундаментальный подход

Для оценки финансового актива необходимо знать величину и временную структуру

Фундаментальный подход

Для оценки финансового актива необходимо знать величину и временную структуру

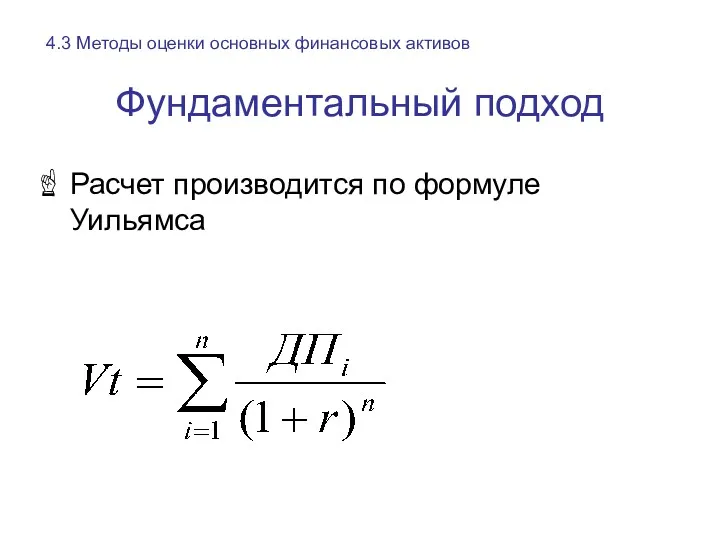

Фундаментальный подход

Расчет производится по формуле Уильямса

4.3 Методы оценки основных финансовых

Фундаментальный подход

Расчет производится по формуле Уильямса

4.3 Методы оценки основных финансовых

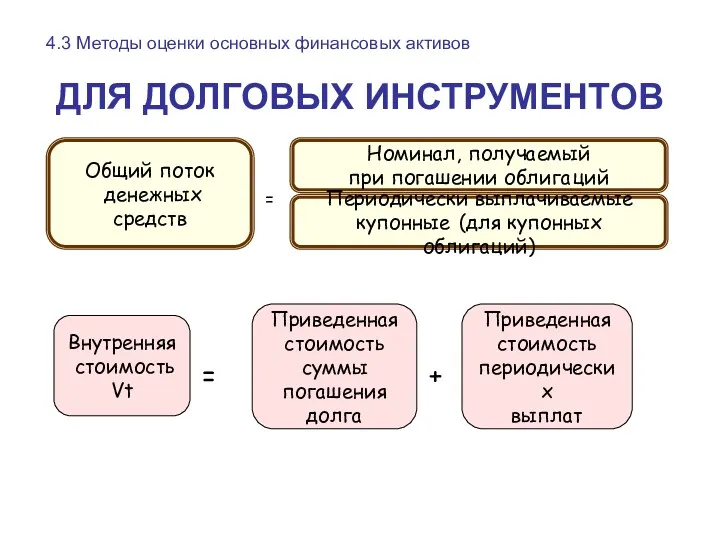

ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ

Общий поток

денежных средств

Номинал, получаемый

при погашении облигаций

Периодически выплачиваемые

купонные

ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ

Общий поток

денежных средств

Номинал, получаемый

при погашении облигаций

Периодически выплачиваемые

купонные

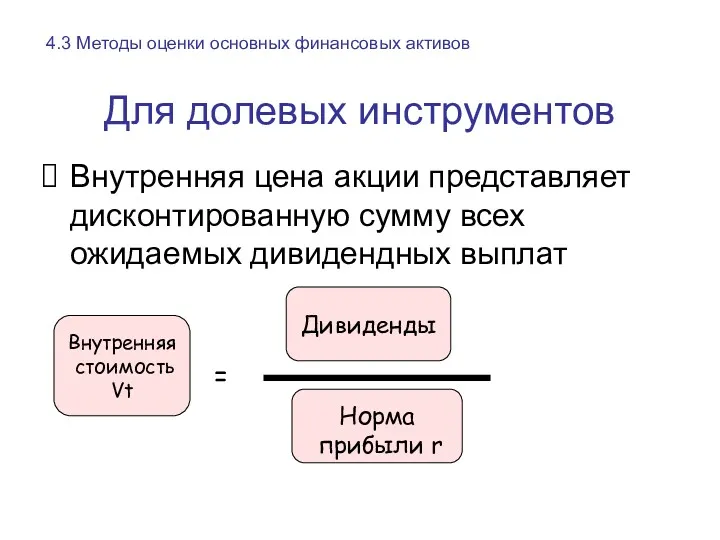

Для долевых инструментов

Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных

Для долевых инструментов

Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных

Вопросы для самопроверки

Тема 4 Методологические основы принятия финансовых решений

1. В чем

Вопросы для самопроверки

Тема 4 Методологические основы принятия финансовых решений

1. В чем

Основная литература

Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для

Основная литература

Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для

Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Меры социальной поддержки по оплате жилого помещения и коммунальных услуг

Меры социальной поддержки по оплате жилого помещения и коммунальных услуг Комерческое предложение по БВД

Комерческое предложение по БВД Валютное регулирование и валютный контроль. Лекция 0 – Виды денег

Валютное регулирование и валютный контроль. Лекция 0 – Виды денег Программы финансового планирования

Программы финансового планирования Ценные бумаги как объекты гражданского права

Ценные бумаги как объекты гражданского права Оценка бизнеса

Оценка бизнеса Финансовое право России

Финансовое право России Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Фінансова система. Державний бюджет. Бюджетний дефіцит і державний борг

Фінансова система. Державний бюджет. Бюджетний дефіцит і державний борг Capital Budgeting and Risk

Capital Budgeting and Risk Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда

Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Зарплатный МТС Банк

Зарплатный МТС Банк Бухгалтерский учет строительных проектов. Инструкция

Бухгалтерский учет строительных проектов. Инструкция Javne finansije L 11

Javne finansije L 11 Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Права и обязанности налогоплательщиков

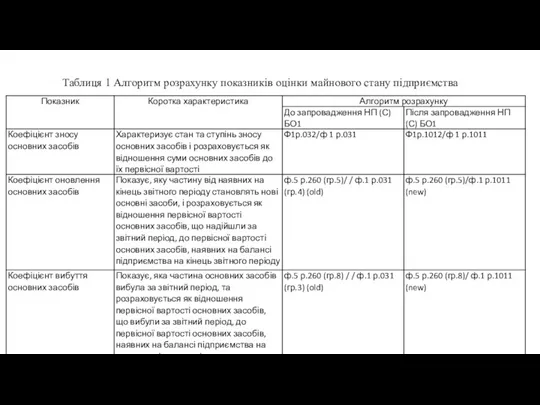

Права и обязанности налогоплательщиков Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Почта России ЕАС ОПС

Почта России ЕАС ОПС Суб‘єкти та об‘єкти фінансової науки

Суб‘єкти та об‘єкти фінансової науки ТОО ASTANA ESCO. Энергоаудит промышленных предприятий, зданий и сооружений

ТОО ASTANA ESCO. Энергоаудит промышленных предприятий, зданий и сооружений Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Ночной аудитор отеля

Ночной аудитор отеля Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ