- Права и обязанности налогоплательщиков

Содержание

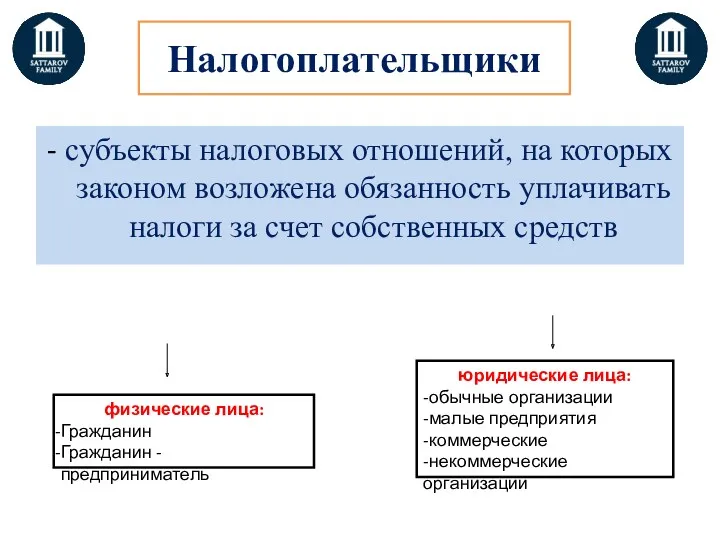

- 2. Налогоплательщики - субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств

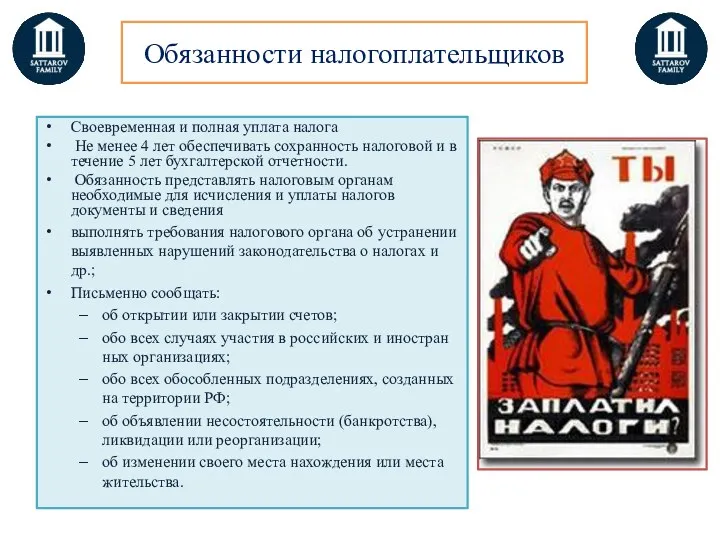

- 3. Обязанности налогоплательщиков Своевременная и полная уплата налога Не менее 4 лет обеспечивать сохранность налоговой и в

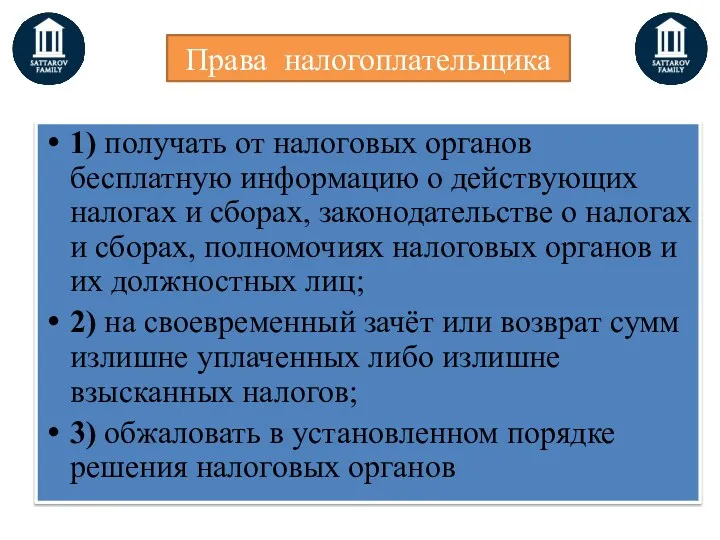

- 4. Права налогоплательщика 1) получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о

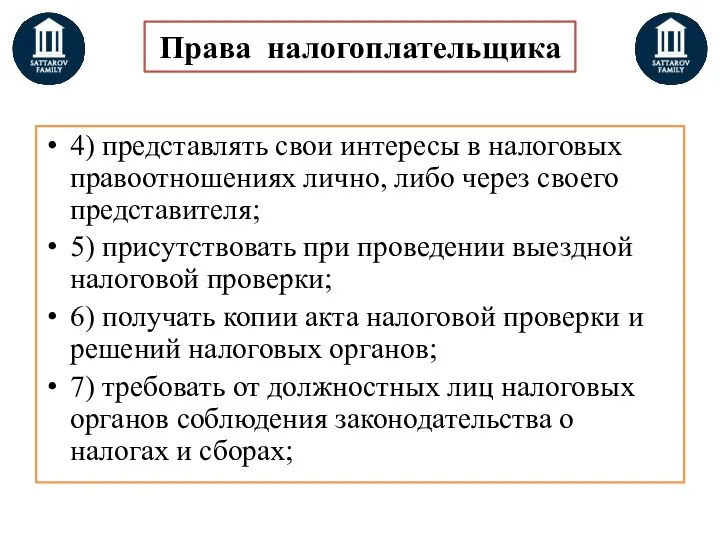

- 5. Права налогоплательщика 4) представлять свои интересы в налоговых правоотношениях лично, либо через своего представителя; 5) присутствовать

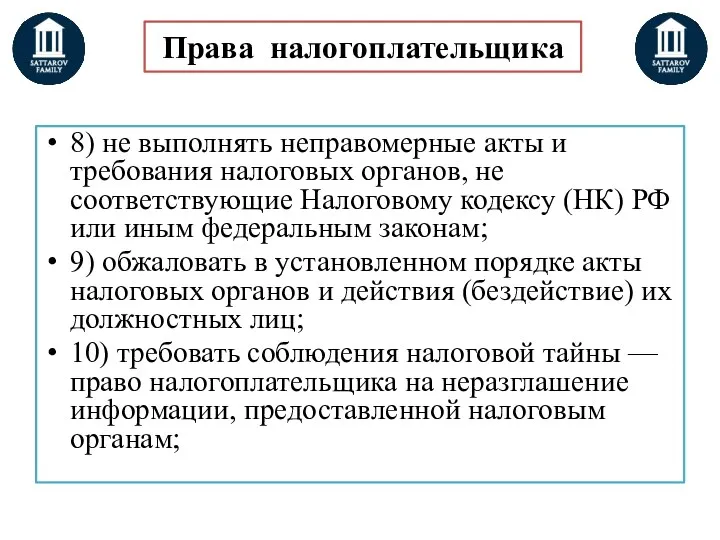

- 6. Права налогоплательщика 8) не выполнять неправомерные акты и требования налоговых органов, не соответствующие Налоговому кодексу (НК)

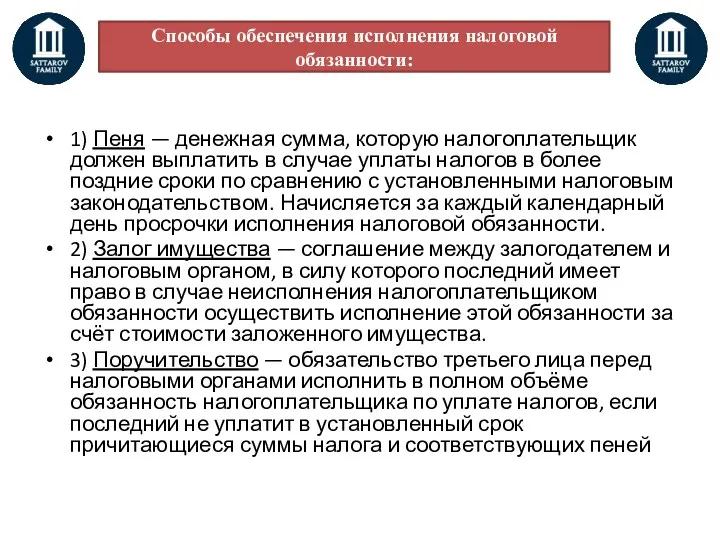

- 7. Способы обеспечения исполнения налоговой обязанности: 1) Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае

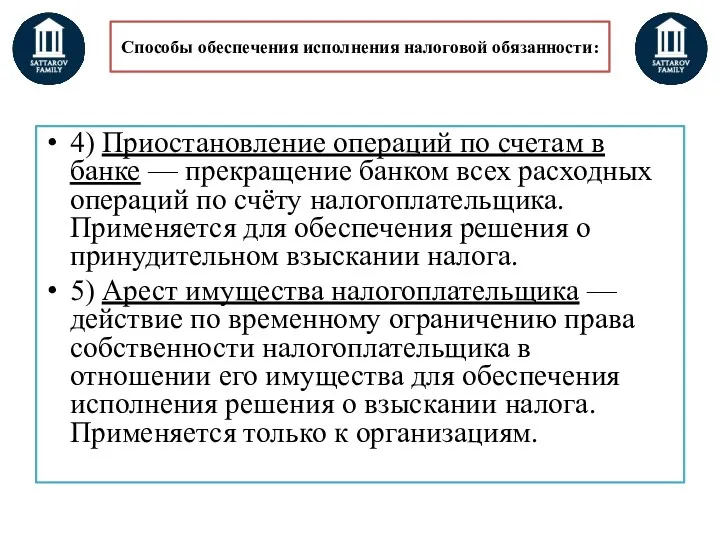

- 8. Способы обеспечения исполнения налоговой обязанности: 4) Приостановление операций по счетам в банке — прекращение банком всех

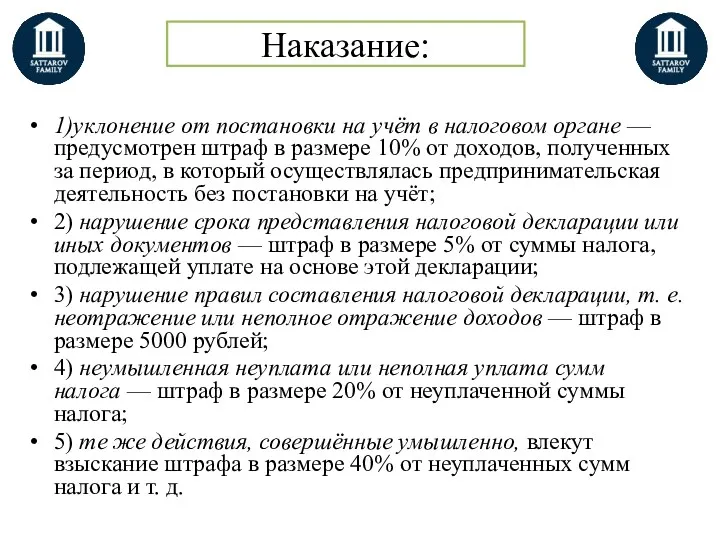

- 9. Наказание: 1)уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в размере 10% от

- 11. Скачать презентацию

Налогоплательщики

- субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за

Налогоплательщики

- субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за

Обязанности налогоплательщиков

Своевременная и полная уплата налога

Не менее 4 лет обеспечивать

Обязанности налогоплательщиков

Своевременная и полная уплата налога

Не менее 4 лет обеспечивать

Права налогоплательщика

1) получать от налоговых органов бесплатную информацию о действующих налогах и

Права налогоплательщика

1) получать от налоговых органов бесплатную информацию о действующих налогах и

Права налогоплательщика

4) представлять свои интересы в налоговых правоотношениях лично, либо через своего

Права налогоплательщика

4) представлять свои интересы в налоговых правоотношениях лично, либо через своего

Права налогоплательщика

8) не выполнять неправомерные акты и требования налоговых органов, не соответствующие

Права налогоплательщика

8) не выполнять неправомерные акты и требования налоговых органов, не соответствующие

Способы обеспечения исполнения налоговой обязанности:

1) Пеня — денежная сумма, которую налогоплательщик должен выплатить

Способы обеспечения исполнения налоговой обязанности:

1) Пеня — денежная сумма, которую налогоплательщик должен выплатить

Способы обеспечения исполнения налоговой обязанности:

4) Приостановление операций по счетам в банке — прекращение

Способы обеспечения исполнения налоговой обязанности:

4) Приостановление операций по счетам в банке — прекращение

Наказание:

1)уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в

Наказание:

1)уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в

Охрана труда. Финансирование

Охрана труда. Финансирование Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Издержки предприятия и его результаты

Издержки предприятия и его результаты Смета. Составление сметы ремонта классного кабинета

Смета. Составление сметы ремонта классного кабинета Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Accounting and Scandals

Accounting and Scandals МСФО (IAS) 27. Консолидированная и индивидуальная финансовая отчетность

МСФО (IAS) 27. Консолидированная и индивидуальная финансовая отчетность Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Региональные налоги

Региональные налоги Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Облигации. Основные понятия

Облигации. Основные понятия Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Порядок образования резервов на возможные потери по кредитам

Порядок образования резервов на возможные потери по кредитам Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Инвентаризация основных средств и нематериальных активов

Инвентаризация основных средств и нематериальных активов Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Деньги: функции и виды. Денежная система

Деньги: функции и виды. Денежная система Система MyAdvertisingPays

Система MyAdvertisingPays Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Money and banking

Money and banking Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система