- Издержки предприятия и его результаты

Содержание

- 2. План лекции 1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы) 2. Себестоимость и классификация

- 3. 1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

- 4. В экономической теории многие ученые считают, что издержки можно подразделить на: 1) Издержки общества — совокупность

- 5. В последние годы в современной экономической литературе многие ученые-экономисты делят издержки на внутренние (неявные) и внешние

- 6. Внутренние (неявные) издержки Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника

- 7. Внешние (явные) издержки Явные издержки предприятия составляют денежные расходы на оплату труда, приобретение сырья и материалов,

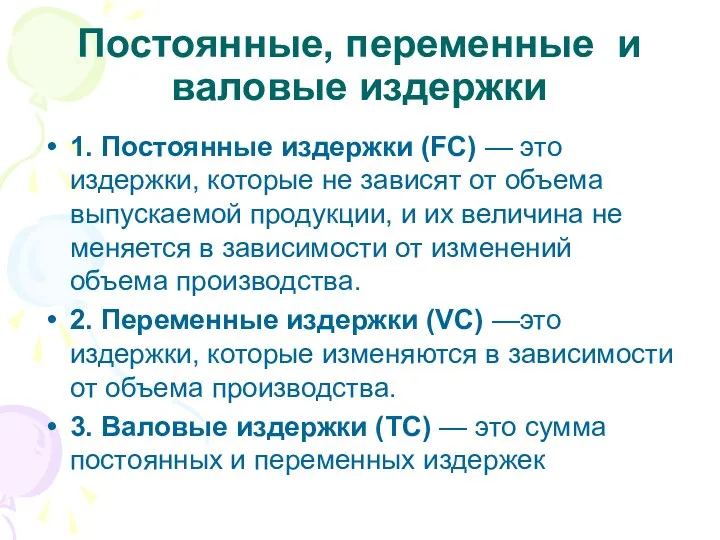

- 8. Постоянные, переменные и валовые издержки 1. Постоянные издержки (FC) — это издержки, которые не зависят от

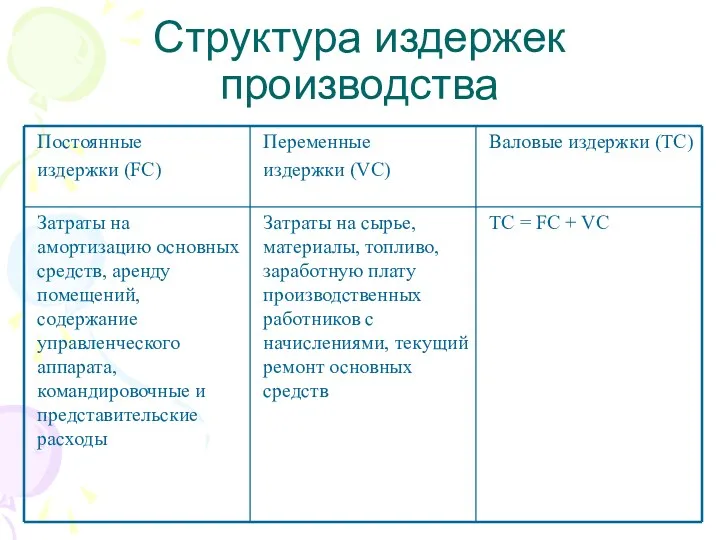

- 9. Структура издержек производства

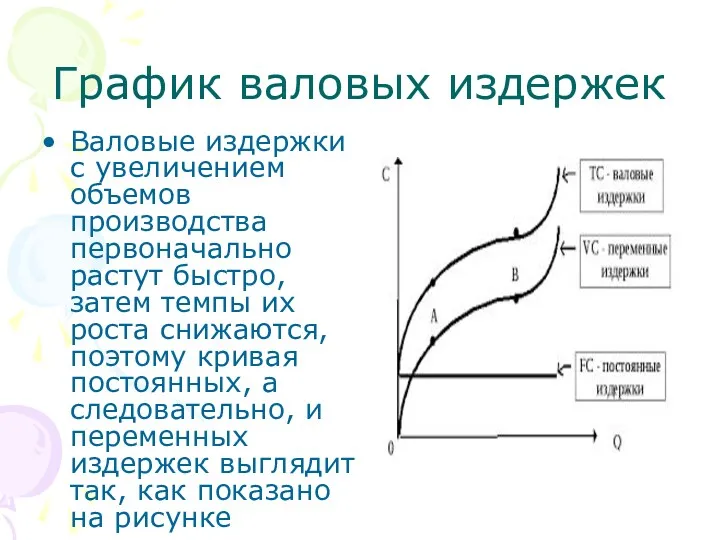

- 10. График валовых издержек Валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы их роста

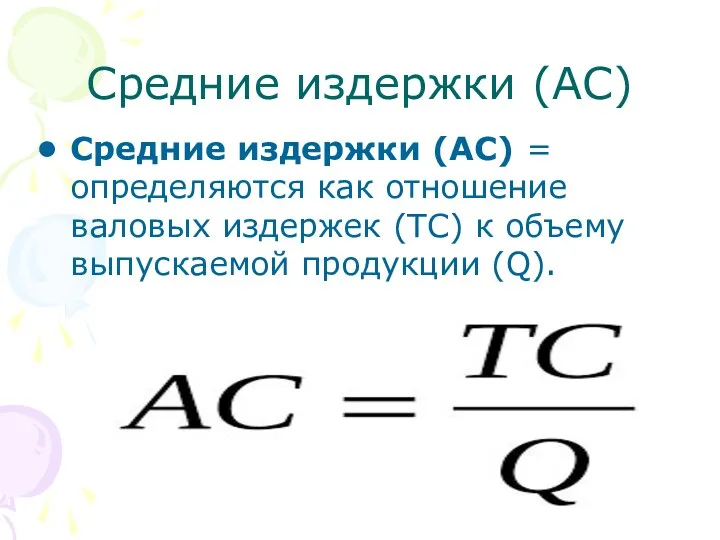

- 11. Средние издержки (АС) Средние издержки (АС) = определяются как отношение валовых издержек (ТС) к объему выпускаемой

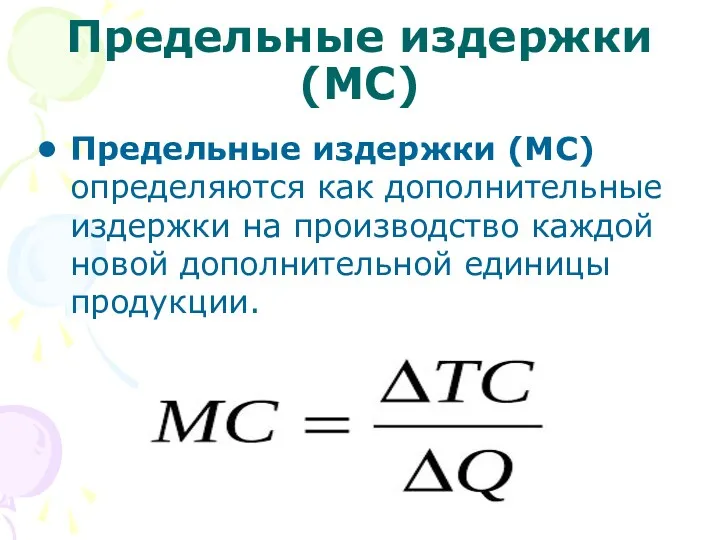

- 12. Предельные издержки (МС) Предельные издержки (МС) определяются как дополнительные издержки на производство каждой новой дополнительной единицы

- 13. 2. Себестоимость и классификация затрат

- 14. Себестоимость продукции Себестоимость продукции — это денежное выражение текущих затрат на производство и реализацию продукции конкретного

- 15. Материальные затраты К материальным затратам относятся: - сырье и основные материалы; - покупные изделия и полуфабрикаты,

- 16. Затраты на оплату труда К затратам на оплату труда: - заработная плата и премии; - стимулирующие

- 17. Отчисления на социальные нужды К отчислениям на социальные нужды относятся: - Пенсионный фонд РФ; • -

- 18. Прочие затраты К прочим затратам относятся: - налоги; - сборы; - платежи за предельно допустимые выбросы

- 19. По способу отнесения на себестоимость различают: 1) прямые затраты; 2) косвенные затраты.

- 20. Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно (прямо) включающиеся в себестоимость продукции.

- 21. Косвенные затраты Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они касаются работы цеха, предприятия

- 22. Внешние и внутренние факторы влияющие на величину себестоимости Внешние факторы - влияние этой группы факторов на

- 23. 3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

- 24. Валовая выручка Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг

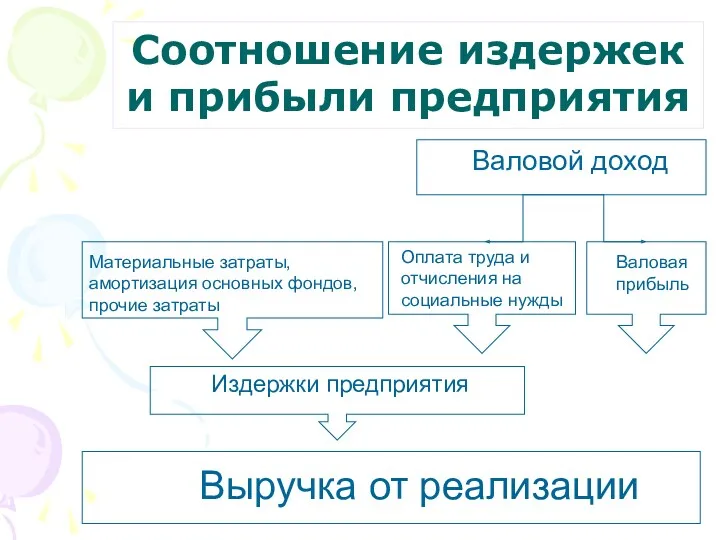

- 25. Валовой доход предприятия Валовой доход предприятия — это выручка от реализации - материальные затраты; Валовой доход

- 26. Соотношение издержек и прибыли предприятия Материальные затраты, амортизация основных фондов, прочие затраты Оплата труда и отчисления

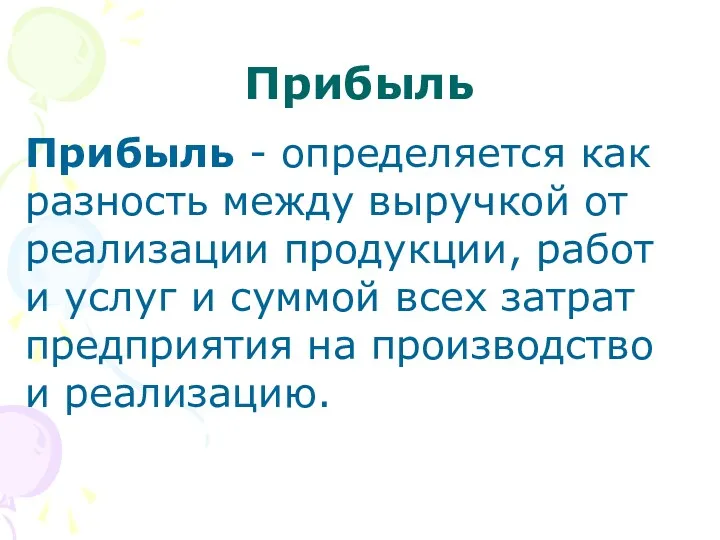

- 27. Прибыль Прибыль - определяется как разность между выручкой от реализации продукции, работ и услуг и суммой

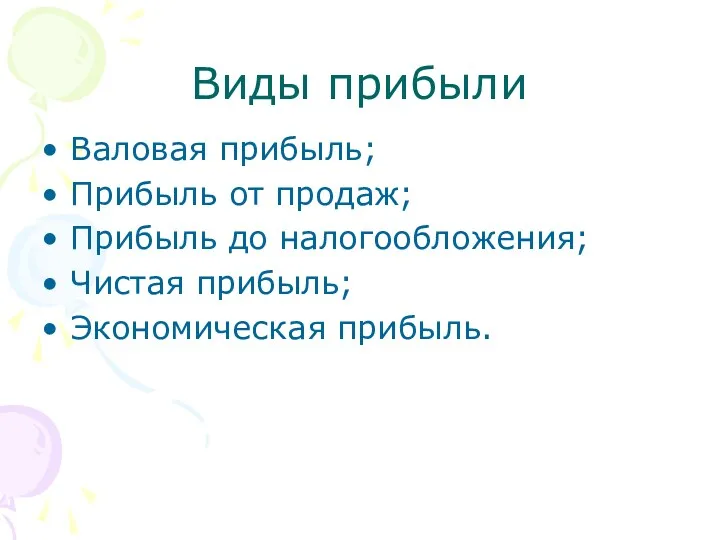

- 28. Виды прибыли Валовая прибыль; Прибыль от продаж; Прибыль до налогообложения; Чистая прибыль; Экономическая прибыль.

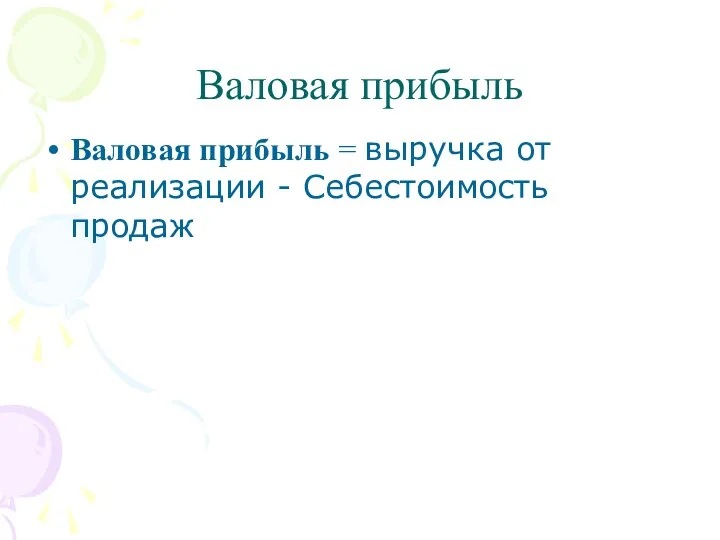

- 29. Валовая прибыль Валовая прибыль = выручка от реализации - Себестоимость продаж

- 30. Прибыль от продаж Прибыль от продаж = выручка от реализации – себестоимость продаж - коммерческие расходы

- 31. Прибыль до налогообложения Прибыль до налогообложения = Прибыль от продаж + доходы от участия в других

- 32. Чистая прибыль Чистая прибыль = прибыль до налогообложения - текущий налог на прибыль

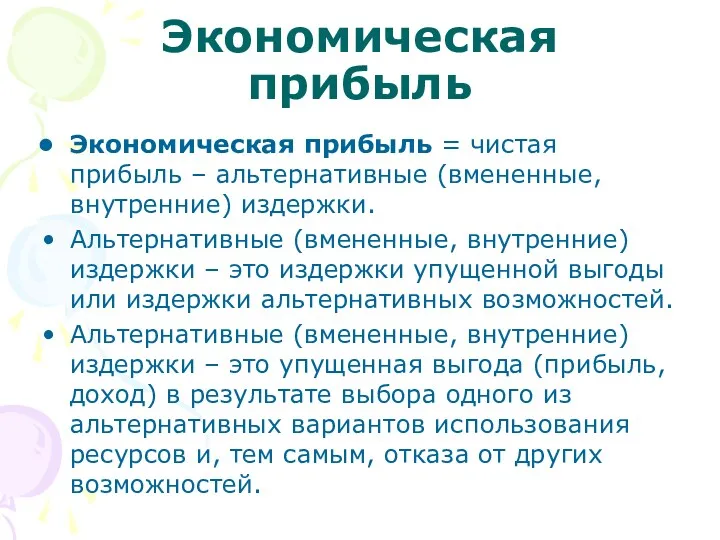

- 33. Экономическая прибыль Экономическая прибыль = чистая прибыль – альтернативные (вмененные, внутренние) издержки. Альтернативные (вмененные, внутренние) издержки

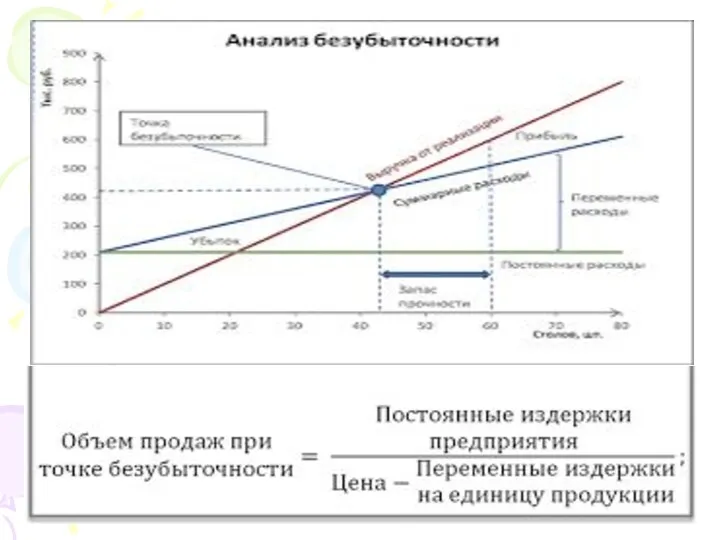

- 34. Формула безубыточности Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой, постоянными и переменными затратами.

- 36. На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли предприятия: 1) повышение цены реализации;

- 37. Норма прибыли Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли к издержкам предприятия (себестоимость).

- 38. Распределение чистой прибыли Чистая прибыль Расширение производства Подготовка кадров Развитие Социальной сферы Предпринимательский доход

- 40. Скачать презентацию

План лекции

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

План лекции

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

В экономической теории многие ученые считают, что издержки можно подразделить на:

В экономической теории многие ученые считают, что издержки можно подразделить на:

В последние годы в современной экономической литературе многие ученые-экономисты делят издержки

В последние годы в современной экономической литературе многие ученые-экономисты делят издержки

Внутренние (неявные) издержки

Неявными являются издержки использования ресурсов, находящихся в собственности данного

Внутренние (неявные) издержки

Неявными являются издержки использования ресурсов, находящихся в собственности данного

Внешние (явные) издержки

Явные издержки предприятия составляют денежные расходы на оплату труда,

Внешние (явные) издержки

Явные издержки предприятия составляют денежные расходы на оплату труда,

Постоянные, переменные и валовые издержки

1. Постоянные издержки (FC) — это издержки,

Постоянные, переменные и валовые издержки

1. Постоянные издержки (FC) — это издержки,

Структура издержек производства

Структура издержек производства

График валовых издержек

Валовые издержки с увеличением объемов производства первоначально растут быстро,

График валовых издержек

Валовые издержки с увеличением объемов производства первоначально растут быстро,

Средние издержки (АС)

Средние издержки (АС) = определяются как отношение валовых издержек

Средние издержки (АС)

Средние издержки (АС) = определяются как отношение валовых издержек

Предельные издержки (МС)

Предельные издержки (МС) определяются как дополнительные издержки на производство

Предельные издержки (МС)

Предельные издержки (МС) определяются как дополнительные издержки на производство

2. Себестоимость и классификация затрат

2. Себестоимость и классификация затрат

Себестоимость продукции

Себестоимость продукции — это денежное выражение текущих затрат на производство

Себестоимость продукции

Себестоимость продукции — это денежное выражение текущих затрат на производство

Материальные затраты

К материальным затратам относятся:

- сырье и основные материалы;

-

Материальные затраты

К материальным затратам относятся:

- сырье и основные материалы;

-

Затраты на оплату труда

К затратам на оплату труда:

- заработная плата

Затраты на оплату труда

К затратам на оплату труда:

- заработная плата

Отчисления на социальные нужды

К отчислениям на социальные нужды относятся:

- Пенсионный

Отчисления на социальные нужды

К отчислениям на социальные нужды относятся:

- Пенсионный

Прочие затраты

К прочим затратам относятся:

- налоги;

- сборы;

- платежи

Прочие затраты

К прочим затратам относятся:

- налоги;

- сборы;

- платежи

По способу отнесения на себестоимость различают:

1) прямые затраты;

2) косвенные затраты.

По способу отнесения на себестоимость различают:

1) прямые затраты;

2) косвенные затраты.

Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно

Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно

Косвенные затраты

Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они

Косвенные затраты

Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они

Внешние и внутренние факторы влияющие на величину себестоимости

Внешние факторы - влияние

Внешние и внутренние факторы влияющие на величину себестоимости

Внешние факторы - влияние

3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

Валовая выручка

Валовая выручка — это полная сумма денежных поступлений от реализации

Валовая выручка

Валовая выручка — это полная сумма денежных поступлений от реализации

Валовой доход предприятия

Валовой доход предприятия — это выручка от реализации -

Валовой доход предприятия

Валовой доход предприятия — это выручка от реализации -

Соотношение издержек и прибыли предприятия

Материальные затраты,

амортизация основных фондов,

прочие

Соотношение издержек и прибыли предприятия

Материальные затраты,

амортизация основных фондов,

прочие

Прибыль

Прибыль - определяется как разность между выручкой от реализации продукции, работ

Прибыль

Прибыль - определяется как разность между выручкой от реализации продукции, работ

Виды прибыли

Валовая прибыль;

Прибыль от продаж;

Прибыль до налогообложения;

Чистая прибыль;

Экономическая прибыль.

Виды прибыли

Валовая прибыль;

Прибыль от продаж;

Прибыль до налогообложения;

Чистая прибыль;

Экономическая прибыль.

Валовая прибыль

Валовая прибыль = выручка от реализации - Себестоимость продаж

Валовая прибыль

Валовая прибыль = выручка от реализации - Себестоимость продаж

Прибыль от продаж

Прибыль от продаж = выручка от реализации – себестоимость

Прибыль от продаж

Прибыль от продаж = выручка от реализации – себестоимость

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + доходы

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + доходы

Чистая прибыль

Чистая прибыль = прибыль до налогообложения - текущий налог на

Чистая прибыль

Чистая прибыль = прибыль до налогообложения - текущий налог на

Экономическая прибыль

Экономическая прибыль = чистая прибыль – альтернативные (вмененные, внутренние) издержки.

Экономическая прибыль

Экономическая прибыль = чистая прибыль – альтернативные (вмененные, внутренние) издержки.

Формула безубыточности

Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой,

Формула безубыточности

Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой,

На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли

На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли

Норма прибыли

Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли

Норма прибыли

Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли

Распределение чистой прибыли

Чистая прибыль

Расширение

производства

Подготовка

кадров

Развитие

Социальной

сферы

Предпринимательский

доход

Распределение чистой прибыли

Чистая прибыль

Расширение

производства

Подготовка

кадров

Развитие

Социальной

сферы

Предпринимательский

доход

Правовое регулирование расчетов наличными

Правовое регулирование расчетов наличными Управление региональными финансовыми ресурсами

Управление региональными финансовыми ресурсами Учет расчетов по налогу на доходы физических лиц на примере деятельности филиала ГУП РК Крымтеплокоммунэнерго

Учет расчетов по налогу на доходы физических лиц на примере деятельности филиала ГУП РК Крымтеплокоммунэнерго Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Счетная палата РФ

Счетная палата РФ Бухгалтерский учет

Бухгалтерский учет Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Экономика проекта

Экономика проекта Бедность & Богатство

Бедность & Богатство Бухгалтерская отчетность для чайников

Бухгалтерская отчетность для чайников Программа страхования стационарной, мобильной техники и электроники Техника+

Программа страхования стационарной, мобильной техники и электроники Техника+ Банк қызметі

Банк қызметі Оформление товарного отчёта в 1С

Оформление товарного отчёта в 1С Некоторые вопросы по ГК, б/у и н/о

Некоторые вопросы по ГК, б/у и н/о Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Bank of England

Bank of England Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11)

Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11) Базель I и Базель II

Базель I и Базель II Домашняя бухгалтерия

Домашняя бухгалтерия Социальное страхование

Социальное страхование Налоговый контроль

Налоговый контроль Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка