Учет расчетов по налогу на доходы физических лиц на примере деятельности филиала ГУП РК Крымтеплокоммунэнерго презентация

- Учет расчетов по налогу на доходы физических лиц на примере деятельности филиала ГУП РК Крымтеплокоммунэнерго

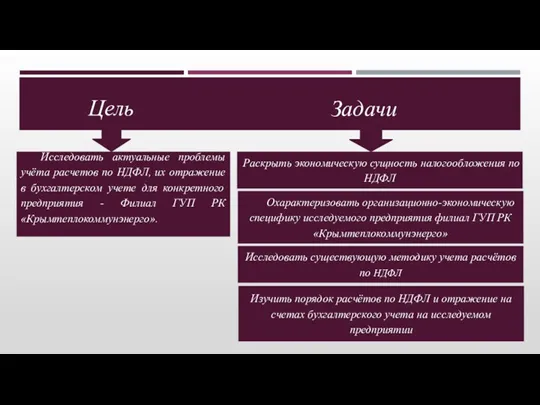

Содержание

- 2. Задачи Раскрыть экономическую сущность налогообложения по НДФЛ Исследовать существующую методику учета расчётов по НДФЛ Охарактеризовать организационно-экономическую

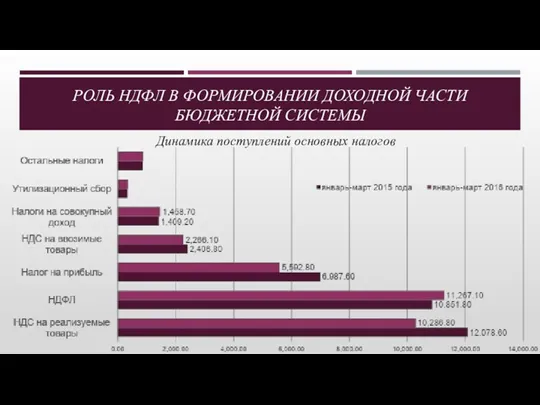

- 3. РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ 2016 год

- 4. РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ Динамика поступлений основных налогов

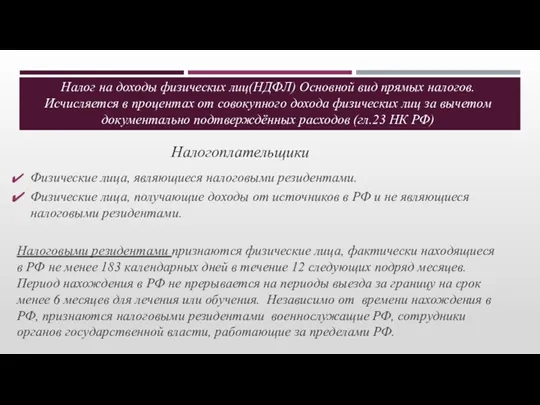

- 5. Налог на доходы физических лиц(НДФЛ) Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических

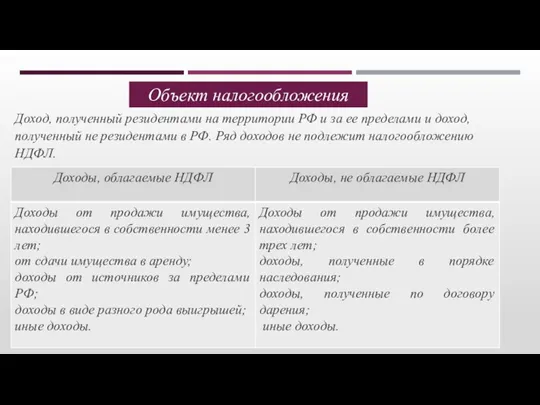

- 6. Доход, полученный резидентами на территории РФ и за ее пределами и доход, полученный не резидентами в

- 7. Налоговая база

- 8. Налоговые ставки 13% 35% 30% 9% Если другое не предусмотрено ниже В отношении доходов : стоимости

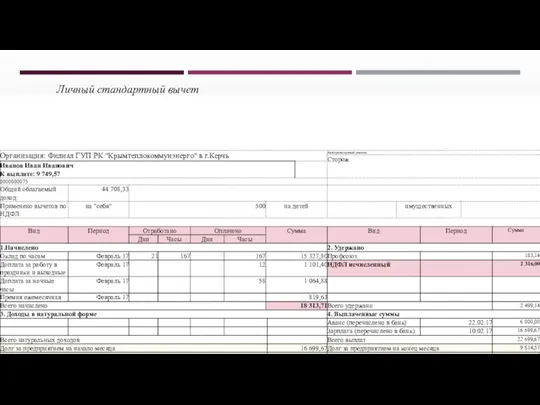

- 9. Налоговые вычеты

- 10. Филиал ГУП РК «Крымтеплокоммунэнерго» является налоговым агентом, осуществляет исчисление сумм НДФЛ, удержание их из доходов, выплаченных

- 11. Филиал ГУП РК «Крымтеплокоммунэнерго» в г. Керчь является обособленным структурным подразделением. Основной вид деятельности – производство,

- 12. БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО НДФЛ Осуществляется на счете 68/1 "Расчеты по НДФЛ» ( по кредиту –начисление

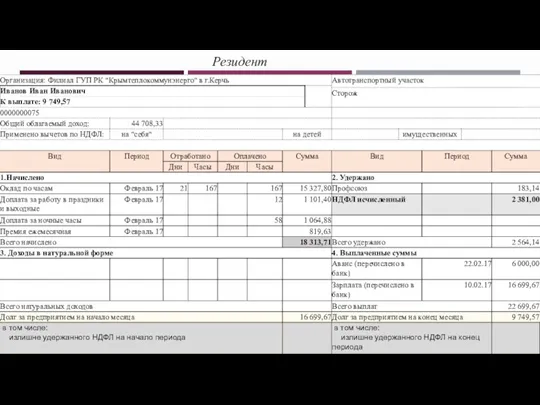

- 13. Резидент

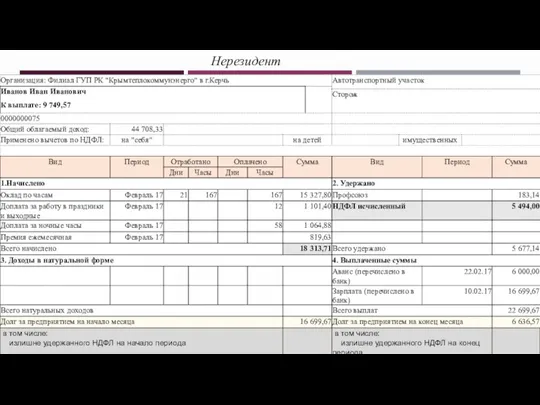

- 14. Нерезидент

- 17. Скачать презентацию

Задачи

Раскрыть экономическую сущность налогообложения по НДФЛ

Исследовать существующую методику учета расчётов

Задачи

Раскрыть экономическую сущность налогообложения по НДФЛ

Исследовать существующую методику учета расчётов

РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

2016 год

РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

2016 год

РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

Динамика поступлений основных налогов

РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

Динамика поступлений основных налогов

Налог на доходы физических лиц(НДФЛ) Основной вид прямых налогов. Исчисляется в

Налог на доходы физических лиц(НДФЛ) Основной вид прямых налогов. Исчисляется в

Доход, полученный резидентами на территории РФ и за ее пределами и

Доход, полученный резидентами на территории РФ и за ее пределами и

Налоговая база

Налоговая база

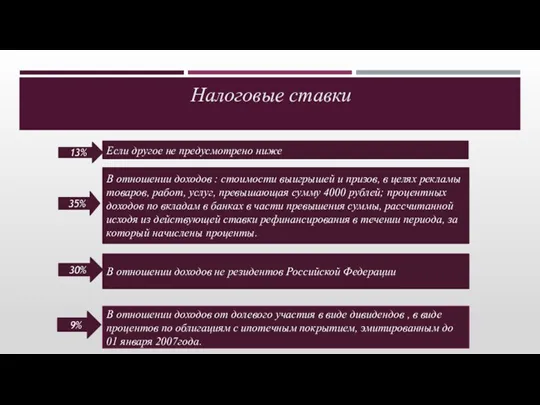

Налоговые ставки

13%

35%

30%

9%

Если другое не предусмотрено ниже

В отношении доходов : стоимости

Налоговые ставки

13%

35%

30%

9%

Если другое не предусмотрено ниже

В отношении доходов : стоимости

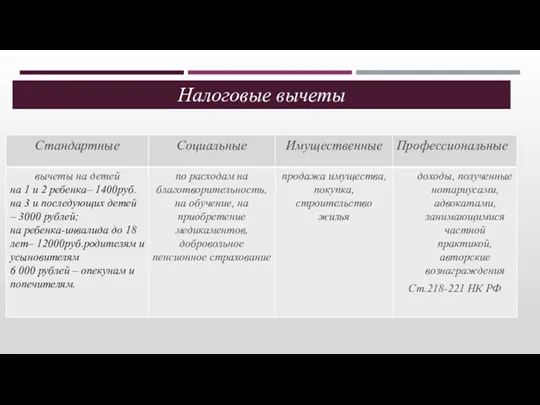

Налоговые вычеты

Налоговые вычеты

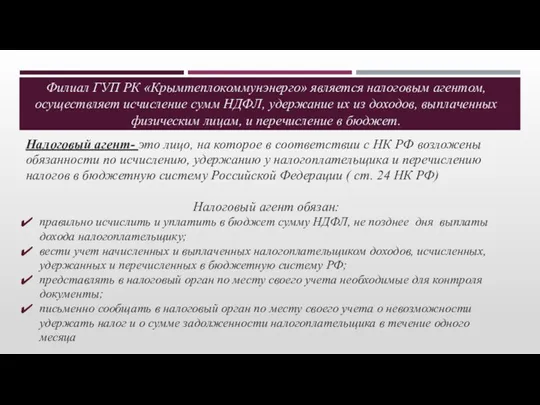

Филиал ГУП РК «Крымтеплокоммунэнерго» является налоговым агентом, осуществляет исчисление сумм НДФЛ,

Филиал ГУП РК «Крымтеплокоммунэнерго» является налоговым агентом, осуществляет исчисление сумм НДФЛ,

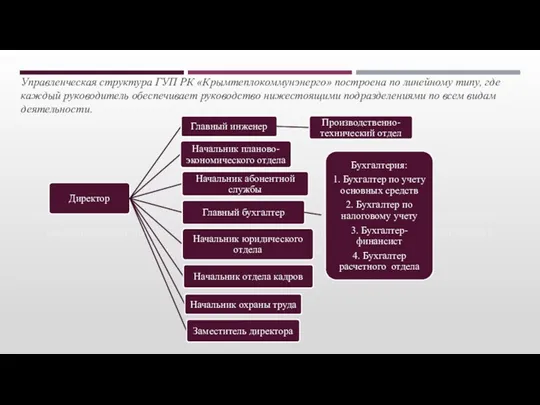

Филиал ГУП РК «Крымтеплокоммунэнерго» в г. Керчь является обособленным структурным подразделением.

Филиал ГУП РК «Крымтеплокоммунэнерго» в г. Керчь является обособленным структурным подразделением.

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО НДФЛ Осуществляется на счете 68/1 "Расчеты по

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО НДФЛ Осуществляется на счете 68/1 "Расчеты по

Резидент

Резидент

Нерезидент

Нерезидент

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении