- Управление региональными финансовыми ресурсами

Содержание

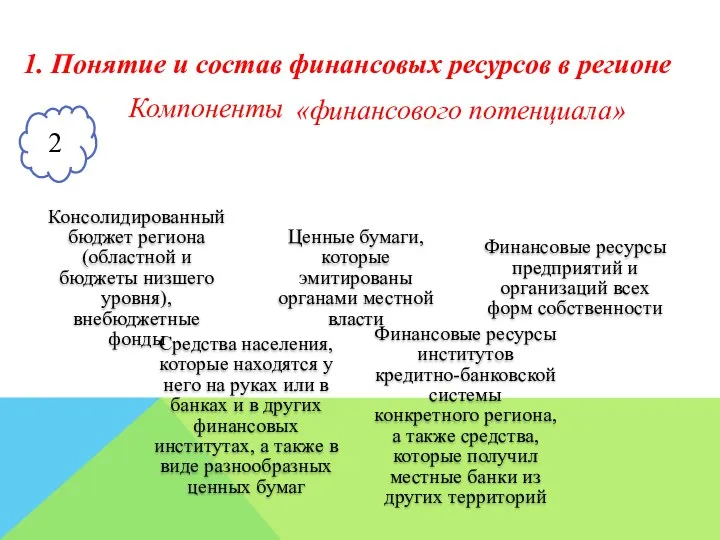

- 2. 1. Понятие и состав финансовых ресурсов в регионе Компоненты «финансового потенциала» Консолидированный бюджет региона(областной и бюджеты

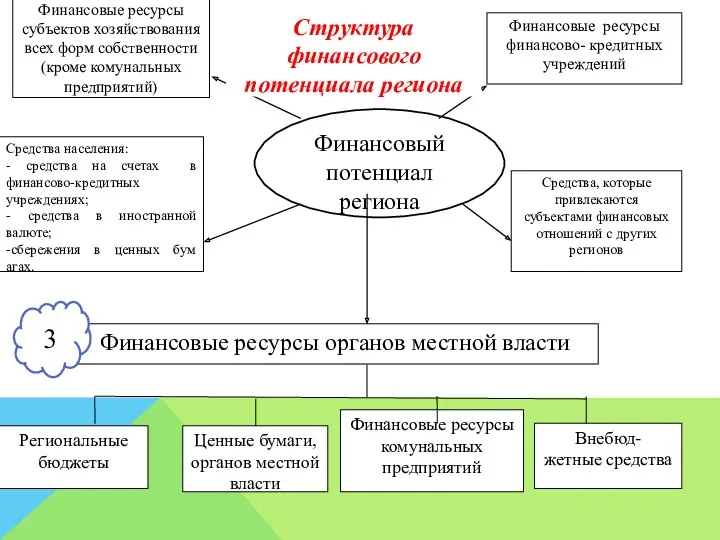

- 3. 3

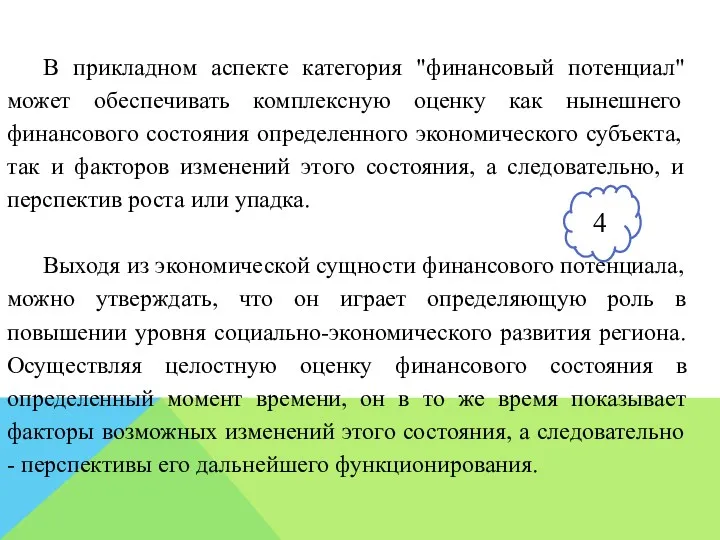

- 4. В прикладном аспекте категория "финансовый потенциал" может обеспечивать комплексную оценку как нынешнего финансового состояния определенного экономического

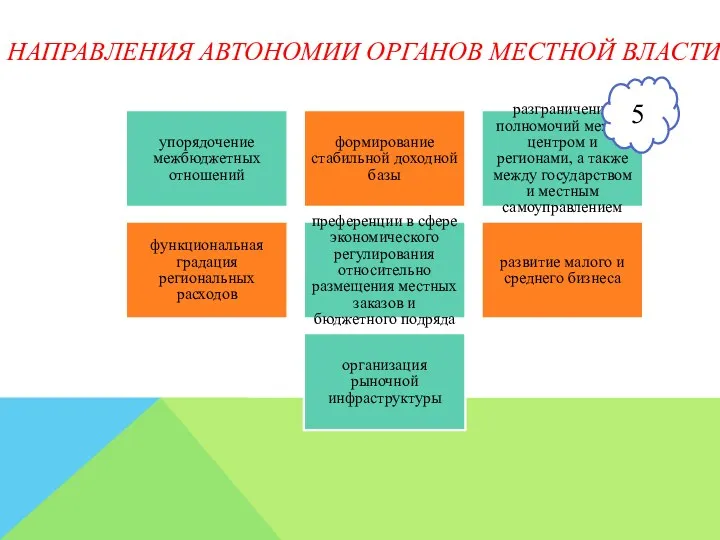

- 5. НАПРАВЛЕНИЯ АВТОНОМИИ ОРГАНОВ МЕСТНОЙ ВЛАСТИ упорядочение межбюджетных отношений формирование стабильной доходной базы разграничение полномочий между центром

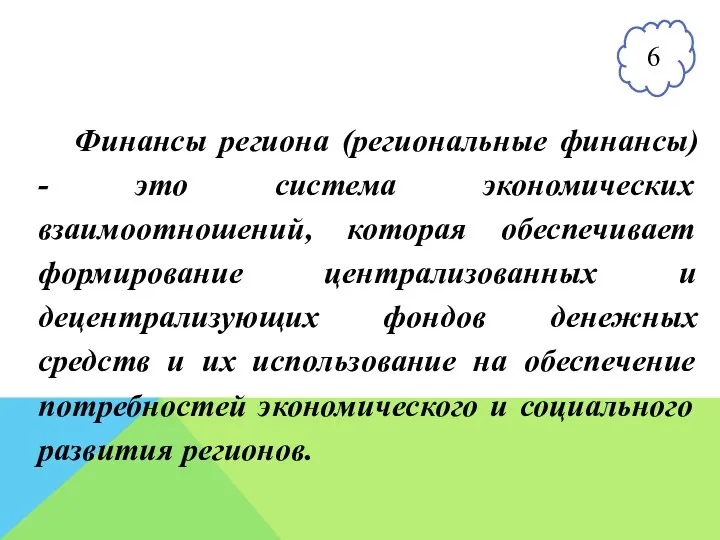

- 6. Финансы региона (региональные финансы) - это система экономических взаимоотношений, которая обеспечивает формирование централизованных и децентрализующих фондов

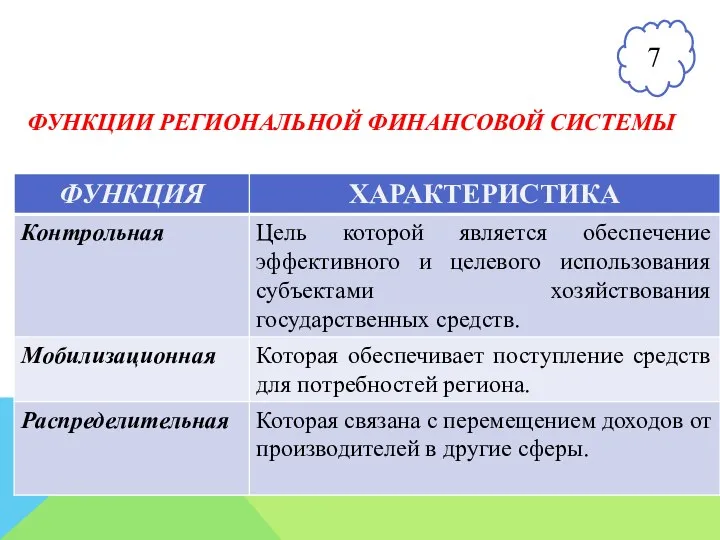

- 7. ФУНКЦИИ РЕГИОНАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЫ 7

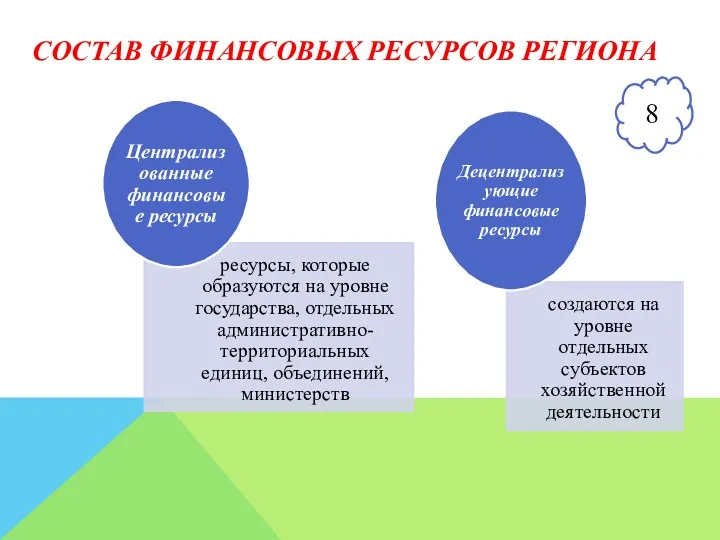

- 8. СОСТАВ ФИНАНСОВЫХ РЕСУРСОВ РЕГИОНА 8

- 9. 9

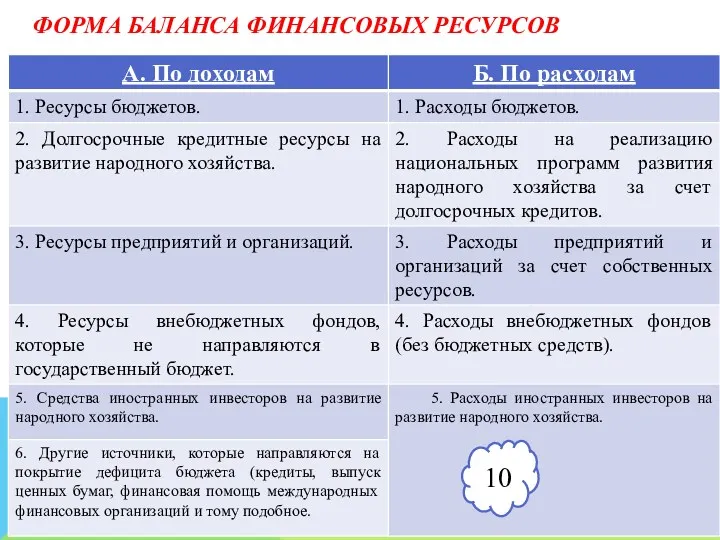

- 10. ФОРМА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ 10

- 11. ИНФОРМАЦИОННАЯ БАЗА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ 11

- 12. 2. СУЩНОСТЬ МЕСТНЫХ БЮДЖЕТОВ 12

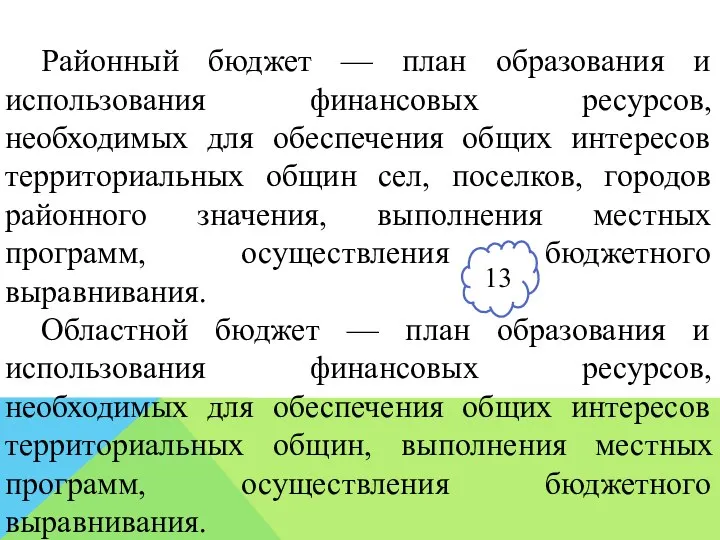

- 13. Районный бюджет — план образования и использования финансовых ресурсов, необходимых для обеспечения общих интересов территориальных общин

- 14. МЕСТНЫЙ БЮДЖЕТ 14

- 15. ФИНАНСОВАЯ БАЗА РЕГИОНА 15

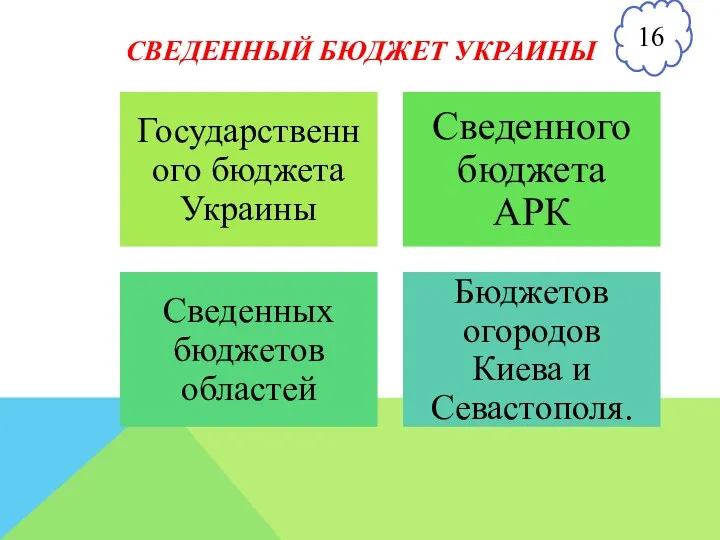

- 16. СВЕДЕННЫЙ БЮДЖЕТ УКРАИНЫ 16

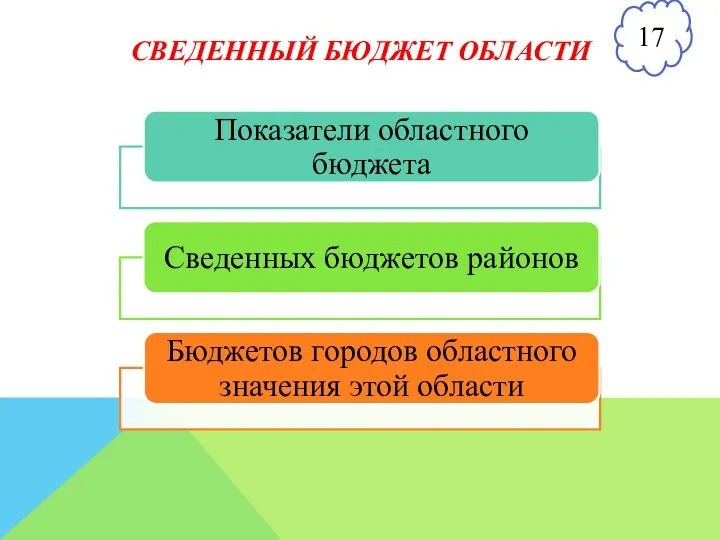

- 17. СВЕДЕННЫЙ БЮДЖЕТ ОБЛАСТИ 17

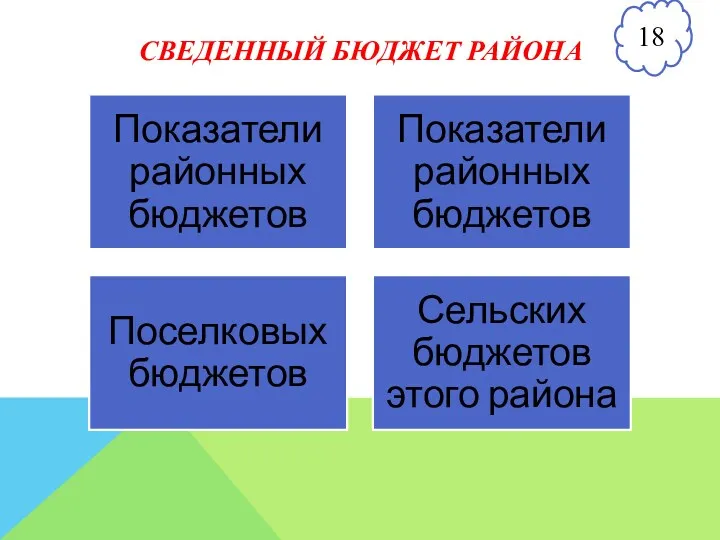

- 18. СВЕДЕННЫЙ БЮДЖЕТ РАЙОНА 18

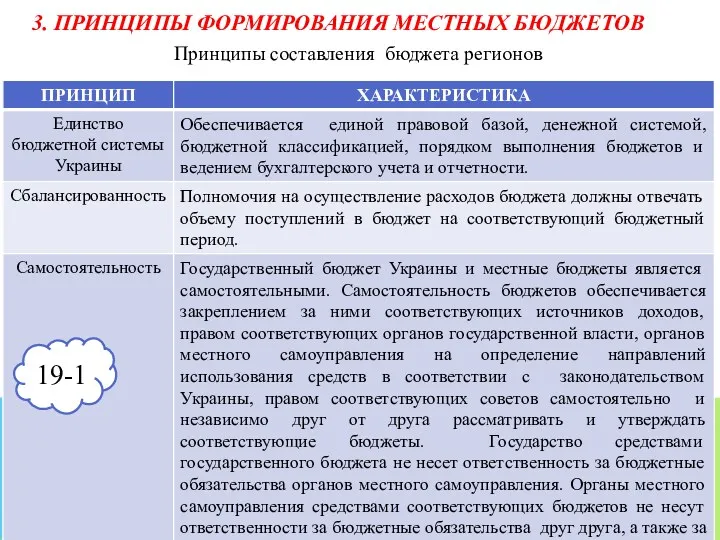

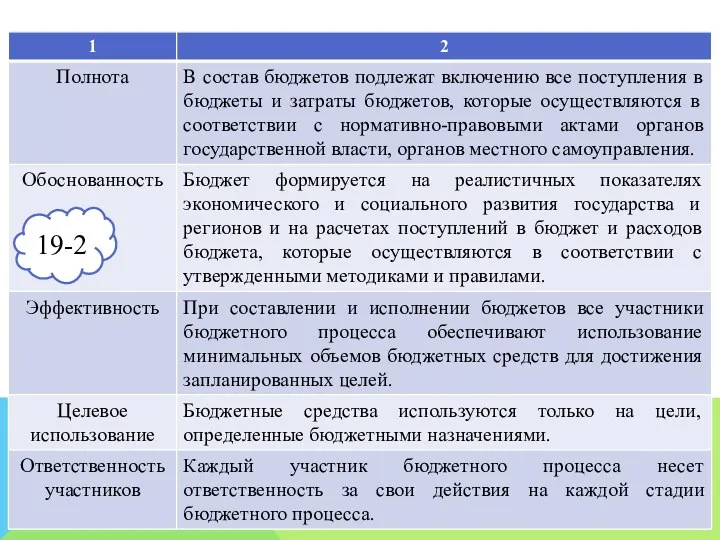

- 19. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ МЕСТНЫХ БЮДЖЕТОВ Принципы составления бюджета регионов 19-1

- 20. 19-2

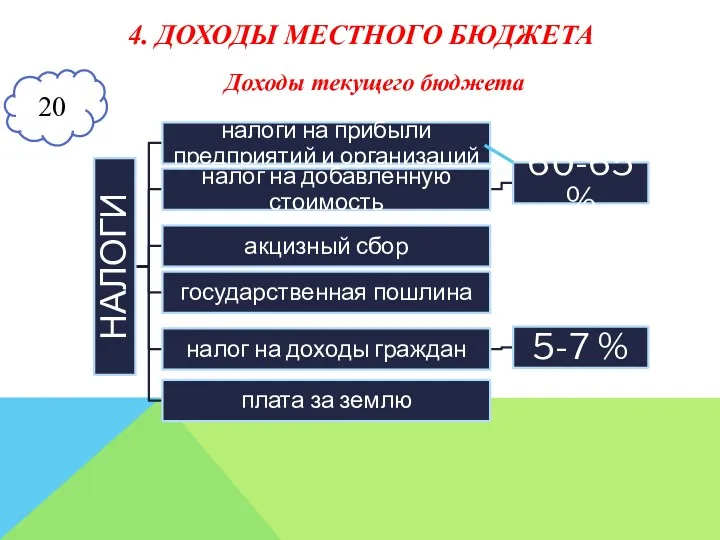

- 21. 4. ДОХОДЫ МЕСТНОГО БЮДЖЕТА Доходы текущего бюджета 20

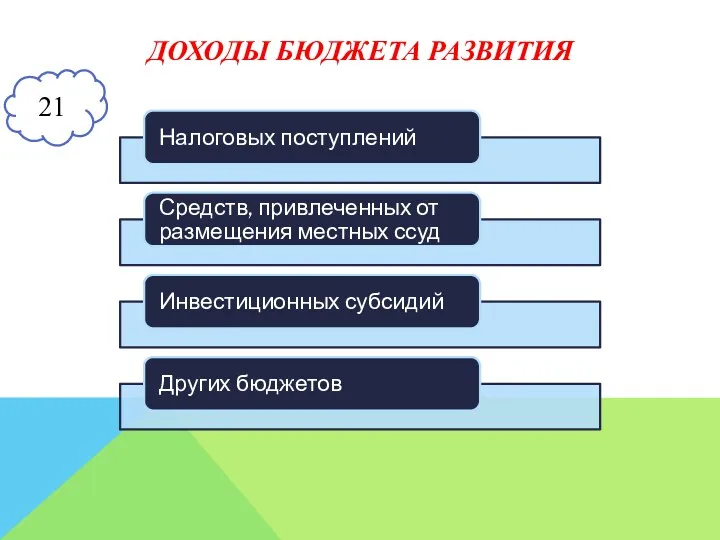

- 22. ДОХОДЫ БЮДЖЕТА РАЗВИТИЯ 21

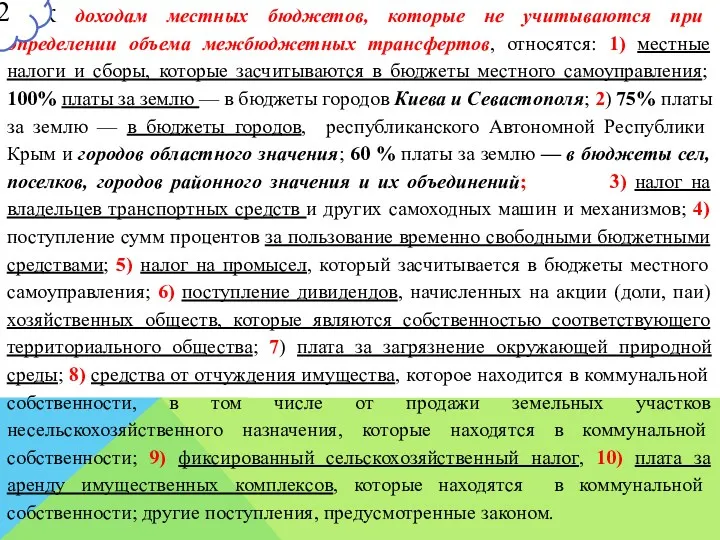

- 23. К доходам местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов, относятся: 1) местные налоги

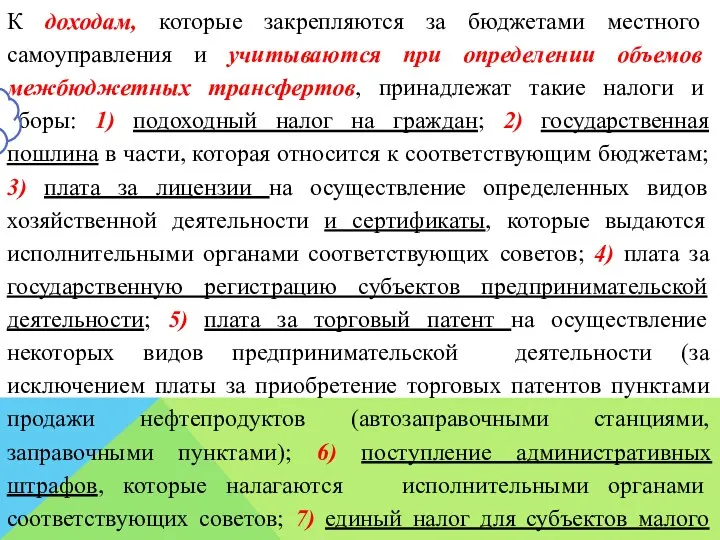

- 24. К доходам, которые закрепляются за бюджетами местного самоуправления и учитываются при определении объемов межбюджетных трансфертов, принадлежат

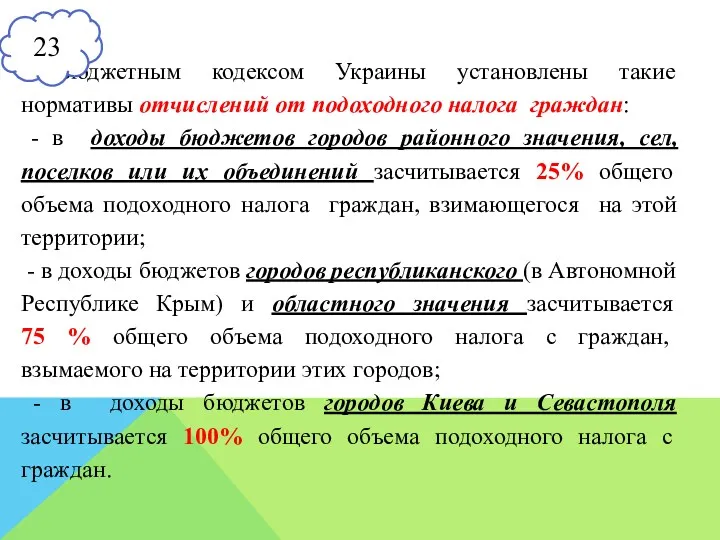

- 25. Бюджетным кодексом Украины установлены такие нормативы отчислений от подоходного налога граждан: - в доходы бюджетов городов

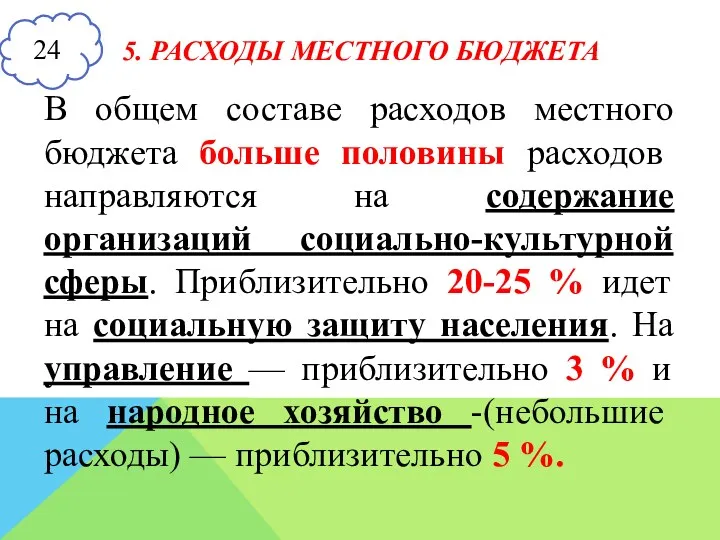

- 26. 5. РАСХОДЫ МЕСТНОГО БЮДЖЕТА В общем составе расходов местного бюджета больше половины расходов направляются на содержание

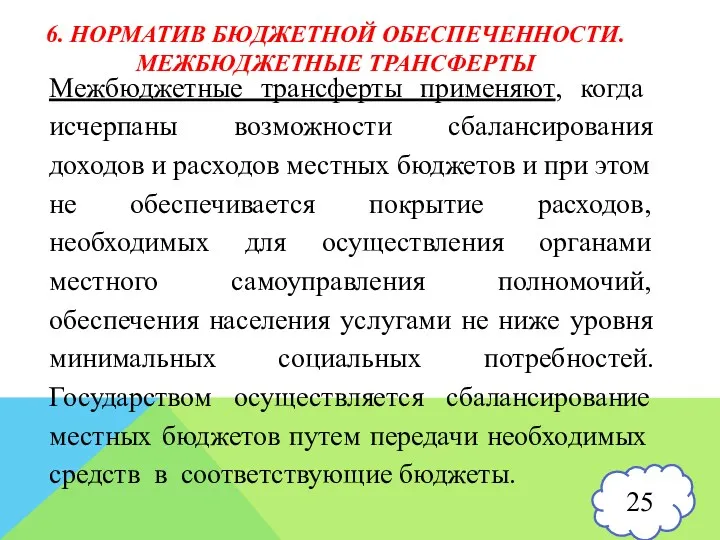

- 27. 6. НОРМАТИВ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ Межбюджетные трансферты применяют, когда исчерпаны возможности сбалансирования доходов и расходов

- 28. ВИДЫ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ 26

- 30. Скачать презентацию

1. Понятие и состав финансовых ресурсов в регионе

Компоненты

«финансового потенциала»

Консолидированный бюджет

1. Понятие и состав финансовых ресурсов в регионе

Компоненты

«финансового потенциала»

Консолидированный бюджет

3

3

В прикладном аспекте категория "финансовый потенциал" может обеспечивать комплексную оценку как

В прикладном аспекте категория "финансовый потенциал" может обеспечивать комплексную оценку как

НАПРАВЛЕНИЯ АВТОНОМИИ ОРГАНОВ МЕСТНОЙ ВЛАСТИ

упорядочение межбюджетных отношений

формирование стабильной доходной базы

разграничение полномочий

НАПРАВЛЕНИЯ АВТОНОМИИ ОРГАНОВ МЕСТНОЙ ВЛАСТИ

упорядочение межбюджетных отношений

формирование стабильной доходной базы

разграничение полномочий

Финансы региона (региональные финансы) - это система экономических взаимоотношений, которая обеспечивает

Финансы региона (региональные финансы) - это система экономических взаимоотношений, которая обеспечивает

ФУНКЦИИ РЕГИОНАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЫ

7

ФУНКЦИИ РЕГИОНАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЫ

7

СОСТАВ ФИНАНСОВЫХ РЕСУРСОВ РЕГИОНА

8

СОСТАВ ФИНАНСОВЫХ РЕСУРСОВ РЕГИОНА

8

9

9

ФОРМА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ

10

ФОРМА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ

10

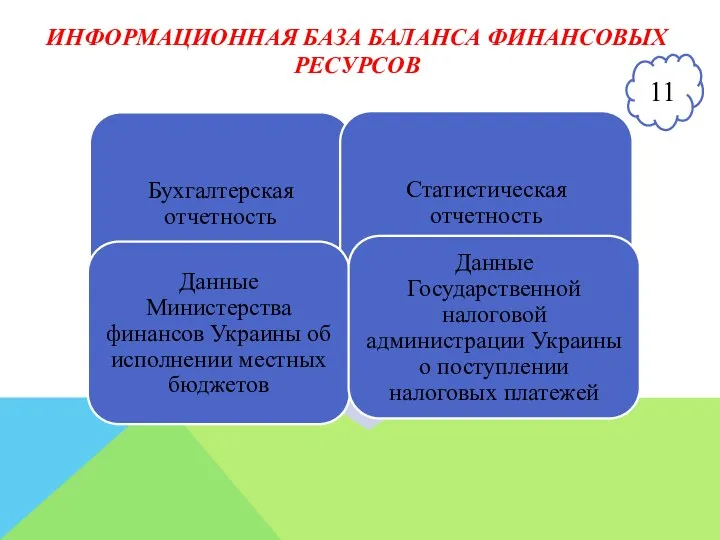

ИНФОРМАЦИОННАЯ БАЗА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ

11

ИНФОРМАЦИОННАЯ БАЗА БАЛАНСА ФИНАНСОВЫХ РЕСУРСОВ

11

2. СУЩНОСТЬ МЕСТНЫХ БЮДЖЕТОВ

12

2. СУЩНОСТЬ МЕСТНЫХ БЮДЖЕТОВ

12

Районный бюджет — план образования и использования финансовых ресурсов, необходимых для

Районный бюджет — план образования и использования финансовых ресурсов, необходимых для

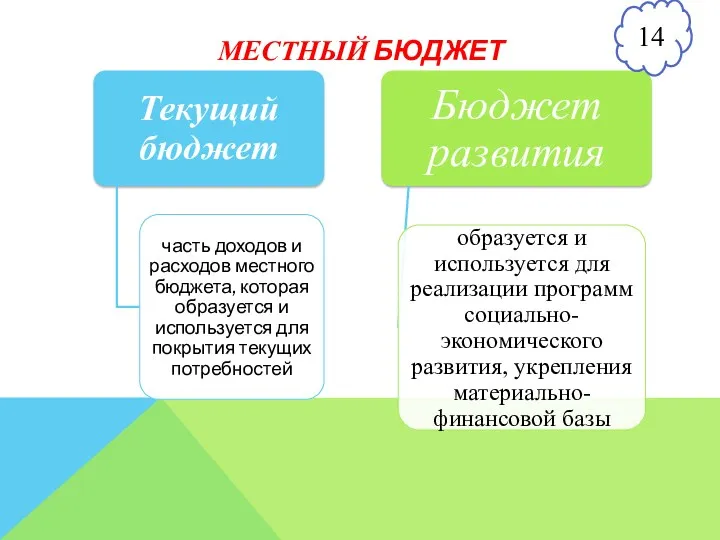

МЕСТНЫЙ БЮДЖЕТ

14

МЕСТНЫЙ БЮДЖЕТ

14

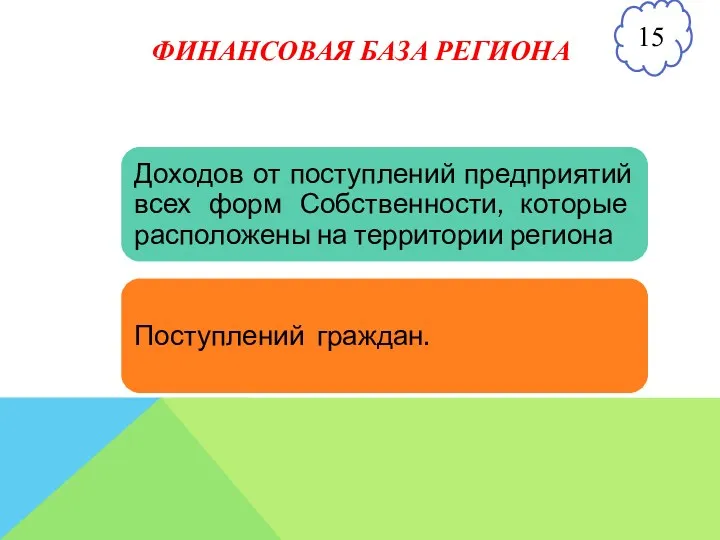

ФИНАНСОВАЯ БАЗА РЕГИОНА

15

ФИНАНСОВАЯ БАЗА РЕГИОНА

15

СВЕДЕННЫЙ БЮДЖЕТ УКРАИНЫ

16

СВЕДЕННЫЙ БЮДЖЕТ УКРАИНЫ

16

СВЕДЕННЫЙ БЮДЖЕТ ОБЛАСТИ

17

СВЕДЕННЫЙ БЮДЖЕТ ОБЛАСТИ

17

СВЕДЕННЫЙ БЮДЖЕТ РАЙОНА

18

СВЕДЕННЫЙ БЮДЖЕТ РАЙОНА

18

3. ПРИНЦИПЫ ФОРМИРОВАНИЯ МЕСТНЫХ БЮДЖЕТОВ

Принципы составления бюджета регионов

19-1

3. ПРИНЦИПЫ ФОРМИРОВАНИЯ МЕСТНЫХ БЮДЖЕТОВ

Принципы составления бюджета регионов

19-1

19-2

19-2

4. ДОХОДЫ МЕСТНОГО БЮДЖЕТА

Доходы текущего бюджета

20

4. ДОХОДЫ МЕСТНОГО БЮДЖЕТА

Доходы текущего бюджета

20

ДОХОДЫ БЮДЖЕТА РАЗВИТИЯ

21

ДОХОДЫ БЮДЖЕТА РАЗВИТИЯ

21

К доходам местных бюджетов, которые не учитываются при определении объема межбюджетных

К доходам местных бюджетов, которые не учитываются при определении объема межбюджетных

К доходам, которые закрепляются за бюджетами местного самоуправления и учитываются при

К доходам, которые закрепляются за бюджетами местного самоуправления и учитываются при

Бюджетным кодексом Украины установлены такие нормативы отчислений от подоходного налога граждан:

Бюджетным кодексом Украины установлены такие нормативы отчислений от подоходного налога граждан:

5. РАСХОДЫ МЕСТНОГО БЮДЖЕТА

В общем составе расходов местного бюджета больше половины

5. РАСХОДЫ МЕСТНОГО БЮДЖЕТА

В общем составе расходов местного бюджета больше половины

6. НОРМАТИВ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

Межбюджетные трансферты применяют, когда исчерпаны возможности

6. НОРМАТИВ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

Межбюджетные трансферты применяют, когда исчерпаны возможности

ВИДЫ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

26

ВИДЫ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

26

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері